Asset allocatie is een duur woord voor iets relatief eenvoudig: hoe verdeel je je geld over verschillende activaklassen (cash, aandelen, obligaties, vastgoed, etc.) zodat je je doelen haalt zonder ’s nachts wakker te liggen. Veel mensen beginnen zomaar te beleggen zonder te kijken naar het groter geheel van hun vermogen. Een rationele aanpak start omgekeerd. Je moet eerst weten wat je bezit en wat je (financiële) doelen zijn. Daarna maak je een (beleggings)plan dat goed bij je aansluit. Dit artikel is ook te beluisteren als podcast of te bekijken op Youtube (publicatie dinsdagochtend).

Stap 1: Breng je vermogen in kaart

Iedereen kent het cliché: “Beleg enkel met geld dat je kan missen.”

Het klinkt stom en afgezaagd, maar het klopt wel. Vraag het maar aan de mensen die veel geld verloren met aandelen Fortis of Lernout & Hauspie…

Om te weten welk geld je kan missen, moet je weten wat je allemaal bezit. Dat zal ook het eerste onderwerp zijn mocht u ooit op gesprek gaan bij een vermogensbeheerder: “Wat bezit u allemaal?”

Je moet dus een inventaris maken van uw volledige vermogen:

- Cash: zichtrekening, spaarrekening, termijnrekening, etc.

- Vastgoed: eigen woning, tweede verblijf, opbrengsteigendom, bouwgrond.

- Financiële beleggingen: aandelen, ETF’s, fondsen, pensioensparen, groepsverzekering, etc.

- Private equity: je eigen bedrijf, participaties in niet-beursgenoteerde bedrijven.

- Edelmetalen: Goud, zilver, platina

- Crypto

- Alternatieven: wijn, oldtimers, kunst, horloges, etc.

Hiervoor heb ik een template in Excel / Google Sheets gemaakt. Deze kan je hier raadplegen.

Wie hier voorheen geen overzicht over had, zal misschien tot nieuwe inzichten komen. Verrassingen die mensen vaak tegenkomen:

- Netto schuldenaar zijn door een grote hypotheek.

- Een te groot deel van het vermogen in één categorie.

- Hoe klein een bepaalde categorie maar is ten opzichte van het gehele vermogen.

Na deze oefening heb je eindelijk een overzicht van al je bezittingen. Een goede eerste stap!

Stap 2: Bepaal je persoonlijke doelen

Doelen stellen is belangrijk. Je moet eerst weten waar je naartoe wil voordat je gaat beslissen hoe je er komt.

Enkele concrete voorbeelden van financiële doelen ter inspiratie.

Korte termijn (<5 jaar):

- Binnen 3 jaar €150.000 voor eigen inleg huis

- Over 2 jaar €15.000 voor wereldreis

- Het opbouwen van een spaarbuffer, goed voor 1,5 jaar aan uitgaven (€36.000).

Middellange termijn (5-15 jaar):

- €100.000 voor studies van de kinderen

- €75.000 voor eigen inleg opbrengsteigendom die je ook met de familie wil gebruiken (Chalet Ardennen)

Lange termijn (>15 jaar):

- €1.000.000 liquide activa tegen dat je met pensioengaat om je dure levensstandaard te onderhouden

- Portefeuille van dividendaandelen die €30.000 netto per jaar inkomen genereert tegen je 50e verjaardag.

Je kan het ook allemaal tegelijk willen. Maar dan zal er eerst hard en slim gewerkt moeten worden ;).

Enkele tips:

- Betrek zeker uw partner in deze denkoefening

- Zet uw doelen op papier!

- Doelen kunnen wijzigen, dat is niet erg zolang ze niet elke week wijzigen.

- Maak uw doelen concreet en meetbaar. Zeg niet “ik wil financieel onafhankelijk zijn”. Wat is dat? Hoeveel geld moet je dan juist hebben? Tegen welke leeftijd wil je dat hebben.

- Concreet!

Deze doelen moeten altijd ergens in je achterhoofd zitten. Dit is je motivatie om rationeel met je geld om te gaan.

De activaklassen uitgelegd

Een activaklasse is een verzameling beleggingen met een gelijkaardig risicoprofiel. Elke klasse heeft een andere functie in je vermogen. Een kort overzicht:

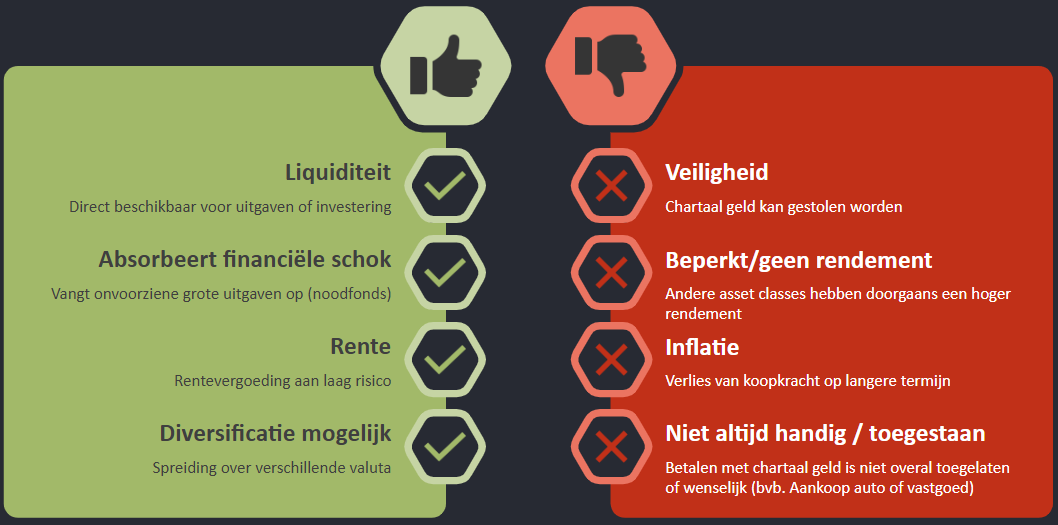

Cash

Functie: Liquiditeit, noodbuffer en peace of mind

- Bankbiljetten, munten (chartaal geld)

- Spaarrekening, zichtrekening

- Cash op beleggingsrekening

- Wordt als een “defensief” onderdeel van je vermogen beschouwd.

Cash hoort in elke portefeuille, maar

- te veel cash = gegarandeerd koopkrachtverlies op lange termijn.

- te weinig cash = geen kapitaal beschikbaar wanneer de grootste opportuniteiten zich voordoen (bvb. beurscrash)

Aandelen (public equity)

Functie: groeimotor van je vermogen.

- Aandelen vertegenwoordigen een eigendomsbelang in een bedrijf.

- Aandeelhouders hebben recht op een deel van de winst van het bedrijf in de vorm van dividenden.

- Wordt als een “dynamisch” onderdeel van je vermogen beschouwd.

Obligaties

Functie: stabilisator en inkomensbron.

- Obligaties zijn leningen die worden verstrekt aan een bedrijf, overheid of andere instelling.

- Obligaties hebben een rente en een looptijd waarin de lening moet worden terugbetaald.

- Wordt als een “defensief” onderdeel van je vermogen beschouwd.

Termijnrekeningen zitten qua gedrag dichter bij obligaties dan bij “echte” cash, zeker voor langere looptijden.

Eerdere content over obligaties (beperkt, niet mijn focus): Introductie tot obligaties – Geldvos

Vastgoed

Functie: inflatiebescherming op lange termijn en stabiele inkomsten.

- Wordt als een “defensief” onderdeel van je vermogen beschouwd.

Ik maak een onderscheid tussen direct en indirect vastgoed.

Direct vastgoed

Dit is onroerend goed kopen om erin te wonen of om het te ontwikkelen, verhuren en/of door te verkopen.

Verschillende types mogelijk: Residentieel, commercieel, logistiek, (land)bouwgrond, …

Indirect vastgoed

Dit gaat over het kopen van bedrijven (aandelen) of fondsen die op hun beurt gaan investeren in vastgoed. Bvb. Beursgenoteerde vastgoedvennootschappen (GVV’s). Dit valt meer onder aandelen, maar verdient toch deze aparte vermelding.

Eerdere content over vastgoed (beperkt, niet mijn focus): Introductie tot vastgoed – Geldvos

Crypto

Functie: speculatieve groeimotor van je vermogen.

- Elke crypto heeft zijn eigen karakteristieken, bvb, snelle betalingen, anonimiteit of smart contracts.

- Anderen zijn volledig waardeloos (bvb. fartcoin)

- Wordt als een “dynamisch” onderdeel van je vermogen beschouwd.

Extra content over crypto:

Edelmetalen

Functie: verzekering, crisisbescherming en inflatiebescherming op lange termijn.

- Meest bekend: Goud, zilver en platinum

- Daarnaast ook nog: palladium, rhodium, ruthenium, osmium, iridium

- Al meer dan 3000 jaar beschouwd als geld (

- Kan gezien worden als verzekering tegen de ongebreidelde spilzucht van onze overheden.

- Wordt als een “defensief” onderdeel van je vermogen beschouwd.

Eerdere content over edelmetalen:

- Bijna elk weekoverzichten in 2025!

- Introductie tot edelmetalen – Geldvos

- Zilver – This time it’s different? – Geldvos

Private equity (aandelen of leningen)

Functie: Groeimotor van uw vermogen

- Private equity zijn aandelen van bedrijven die noteren op een beurs.

- Dit kan ofwel rechtstreeks bij de bedrijven zelf of of via fondsen.

- Vaak is er een grote minimale investering vereist (>€100.000).

- Een eigen bedrijf valt ook onder private equity.

- Wordt als een “dynamisch” onderdeel van je vermogen beschouwd.

Eerdere content over Private equity (beperkt, niet mijn focus): Introductie tot Private Aandelen – Geldvos

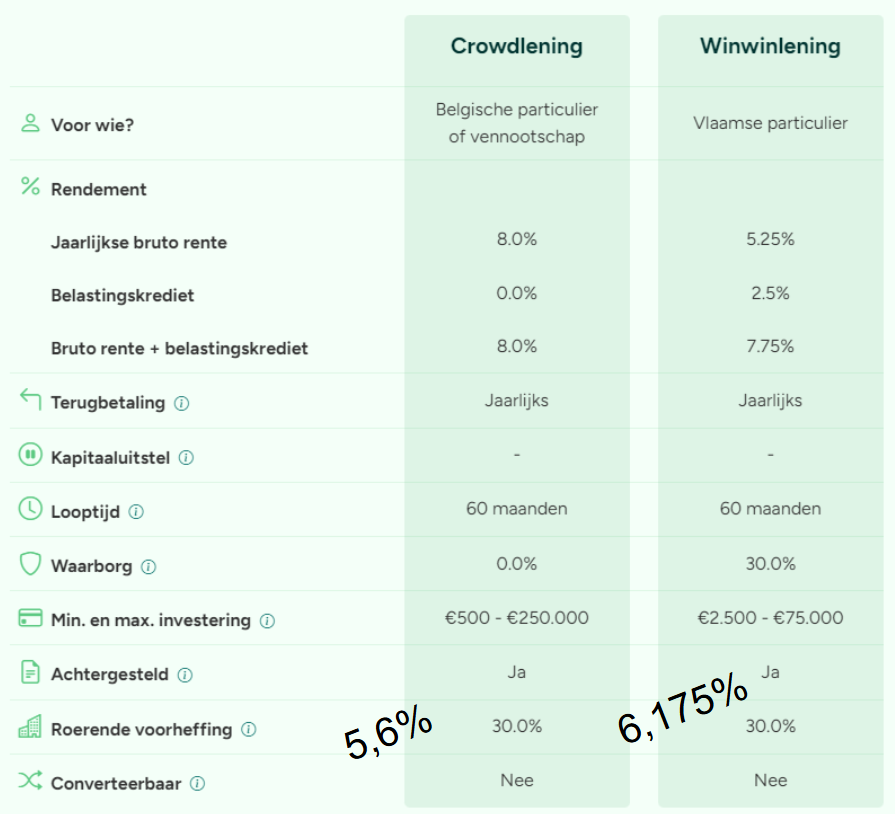

Private lening

Wanneer je een lening geeft aan een bedrijf is dit “private credit”. Bekende voorbeelden zijn leningen via crowdfunding, crowdlening of winwinleningen.

- Kan je zien als een “Mix tussen private equity & obligaties”

- Tot 8% rendement mogelijk

- Fiscale voordelen onder voorwaarden

- Bekende platformen: https://www.winwinner.be/ of https://crowdfunding.bolero.be/nl/

Alternatieven

Functie: diversificatie

Dit is investeren in objecten die hun waarde behouden of waardevoller kunnen worden, bvb.

- Oldtimers

- Wijn

- Postzegels

- Pokémon Kaarten

- Muziekinstrumenten

Eerdere content over alternatieve investeringen (beperkt, niet mijn focus): Alternatieve Investeringen – Geldvos

Stap 3: Activaklassen combineren

Nu je de verschillende activaklassen kent, kan je beginnen aan je asset allocation puzzel.

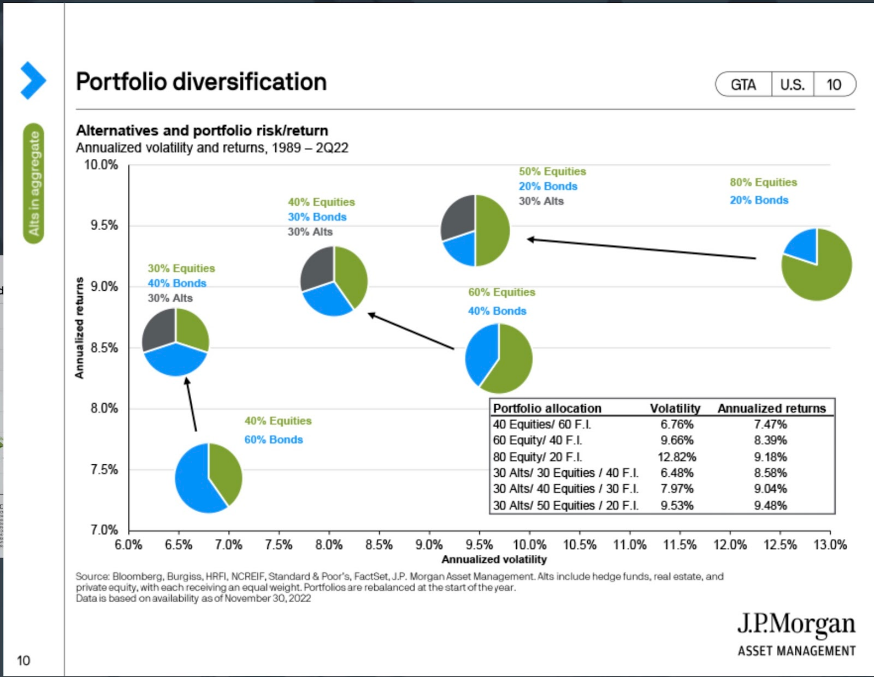

Het is belangrijk om je vermogen te spreiden over verschillende activaklassen. Door activaklassen te combineren, kan je vaak het risico (volatiliteit) verlagen zonder je verwacht rendement hard op te geven. Zie onderstaand voorbeeld.

Dit waren 3 portefeuilles met aandelen en obligaties in verschillende verhoudingen. Wanneer er een derde categorie (“alternatives”) aan werd toegevoegd daalde de volatiliteit (x-as) en steeg het rendement (y-as). Het beste van beide werelden.

Diversificatie vs. concentratie

Door te spreiden over niet-gecorreleerde activa, heb je steeds kleinere blootstelling aan 1 activaklasse. Als er dan 1 klasse hard onderuit zakt, voel je dat al minder. Tegelijk kan een daling van aandelen er misschien voor zorgen dat de obligaties stijgen. Dat balanceert al wat uit. Zo voorkom je alvast grote verliezen!

Ik hoor het je al denken: “ja, maar zo ga je nooit de grootste rendementen halen”. En dan klopt. De rijkste mensen zijn doorgaans ondernemers. Zij zijn rijk geworden door een succesvolle zaak en daardoor was hun vermogen sterk geconcentreerd in 1 activaklasse: private equity, hun eigen bedrijf.

Onderstaande quote van Buffett is zeer belangrijk.

Wie rijk wil worden door zich vol te concentreren op 1 activaklasse: veel succes! Daarvoor moet je zeer goed weten waarmee je bezig bent. Met een eigen bedrijf is dit de normaalste route. Via publieke aandelen is dit zeer moeilijk, maar het is contradictorisch wel de manier waarop de meesten dit (vaak tevergeefs) proberen.

Enkele voorbeelden

Het is ondertussen duidelijk: er is geen één magische oplossing die voor iedereen werkt. Je asset allocation, de verdeling over de activaklassen, is afhankelijk van:

- Je huidige vermogen

- Je huidige asset allocatie

- Je doelen

- Je tijdshorizon (een gepensioneerde kijkt anders naar risico dan een prille twintiger).

- Je risicoaversie

Hierna enkele voorbeelden met hun rationale erbij.

Voorbeeld 1: starter (25 jaar, €10.000)

Vermogen bestaat uit:

- 85% Aandelen (€8.500)

- 10% Cash (€1.000) – Noodfonds aan het opbouwen

- 5% Crypto (€500) – Experimenteren

Rationale:

- Lange tijdshorizon (40 jaar tot pensioen) = volatiliteit is minder niet erg.

- Focus op groei.

- Cash buffer is nog klein maar groeit maandelijks via sparen. De starter kan nog mama en papa om hulp vragen bij een noodgeval.

- Crypto voor leerervaring, bedrag dat volledig verloren mag gaan.

Voorbeeld 2: Eerste huis gekocht (32 jaar, €100.000)

Vermogen bestaat uit

- Huis van €300k (gekocht met hypotheek van €250k + eigen inleg €50k)

- €50k cash

Totaal vermogen: €350k

Totale schuld: €250k

Netto: €100k, waarvan €50k vastgoed en €50k cash.

Rationale:

- Sterk geconcentreerd in vastgoed na aankoop (= concentratierisico!).

- Houdt liquiditeit achter de hand als noodfonds + onverwachte kosten aan huis.

- Vanaf nu zou deze persoon idealiter een aandelenportefeuille opbouwen met nieuw gespaard geld.

- Als hij het geld in cash wil aanhouden, kan hij opteren voor kortlopende termijnrekeningen om er toch wat meer rendement op te krijgen.

Voorbeeld 3: zelfstandige bedrijfsleider (40 jaar, €500.000)

Vermogen bestaat uit:

- 60% Private Equity (€300k) – Eigen bedrijf

- 20% Aandelen (€100k) – Diversificatie

- 10% Cash (€50k) – Buffer voor slechte maanden

- 5% Vastgoed (€25k) – GVV’s

- 3% Obligaties (€15k) – Stabiliteit

- 2% Edelmetalen (€10k) – Verzekering

Rationale:

- Groot bedrijfsrisico (60% in eigen zaak).

- Moet dit compenseren met spreiding.

- Cash buffer cruciaal als zelfstandige (geen werkloosheid).

- Obligaties en goud als defensieve componenten.

- Vastgoed (eigen woning) zou een goede toevoeging kunnen zijn om het totale vermogen iets gebalanceerder te maken (nu vrij “dynamisch”).

Voorbeeld 4: Pré-pensioen (60 jaar, €1.000.000)

5 jaar voor pensioen met een lagere risicotolerantie

Vermogen bestaat uit:

- 35% Obligaties (€350k) – Stabiliteit, inkomen

- 20% Aandelen (€200k) – Groei (pensioen duurt idealiter 30 jaar!)

- 20% Vastgoed direct (€200k) – eigen appartement

- 10% Vastgoed indirect (€100k) – GVV’s voor dividend

- 10% Cash (€100k) – Liquiditeit voor eerste pensioenjaren

- 5% Edelmetalen (€50k) – Bescherming inflatie/crisis

Rationale:

- Kapitaalbehoud belangrijker dan maximale groei.

- Pensioen duurt 20-30 jaar, dus volledig defensief = inflatie vreet alles op.

- Obligaties en dividenden voor inkomen.

- Cash als noodfonds en eerste jaren door te komen zonder te moeten verkopen bij een potentiële crash

Veelgemaakte fouten

- Te grote concentratie in 1 asset class.

- Te weinig activaklassen combineren

- Teveel in “dynamische” activaklassen

- Geen noodbuffer

Enkele vuistregels:

- Er is geen “one size fits all”: Kopieer niet blind andermans portefeuille

- Jaarlijks herbalanceren: Als aandelen stijgen naar 70% ipv 50%, kan je een stuk verkopen om toe te voegen aan de andere activaklassen.

- Aanpassen aan levensfase: Ik werd iets minder dynamisch op het moment dat ik vader werd.

- Eigen woning & bedrijf tellen mee. Veel mensen vergeten dit

- Start simpel en bouw geleidelijk aan verder uit: Begin met 2 activaklassen en voeg toe naarmate je vermogen en kennis groeit

Tot slot – Next steps

Heel dit proces zou eigenlijk de eerste stap moeten zijn voor je begint met beleggen. Soms is de oefening eenvoudig, zoals bij een student. Hoe ouder je bent, hoe moeilijker de oefening kan zijn.

Kort de stappen samenvatten:

1: Breng je vermogen in kaart (Gebruik de template)

2: Bepaal je persoonlijke doelen

3: Bepaal je ideale allocatie

4: Voer uit (gefaseerd, dat hoeft niet allemaal op 1 dag)

5: Herbalanceer jaarlijks & herevalueer of allocatie nog steeds geschikt is voor je doelen.

Veel succes!

Geldvos 🦊