Welkom bij het beursoverzicht van juni 2026. Deze inhoud is eveneens te beluisteren via Spotify en Apple Podcasts of te bekijken op YouTube. Publicatie op donderdagochtend 02/07 en maandagochtend 06/07.

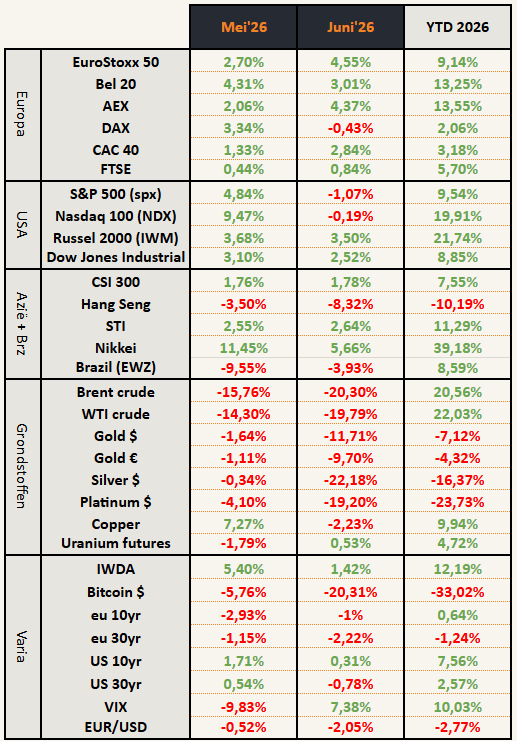

Beursprestaties van de maand

Opvallende zaken:

- Halverwege het jaar is het tot nu gewoon een uitstekend jaar voor aandelen!

- Outperformance Europese aandelen tegenover Amerikaanse de voorbije maand

- Energie, edelmetalen en bitcoin in de hoek waar de klappen vallen

- Rentes piekten in mei en zijn opnieuw lager aan bewegen.

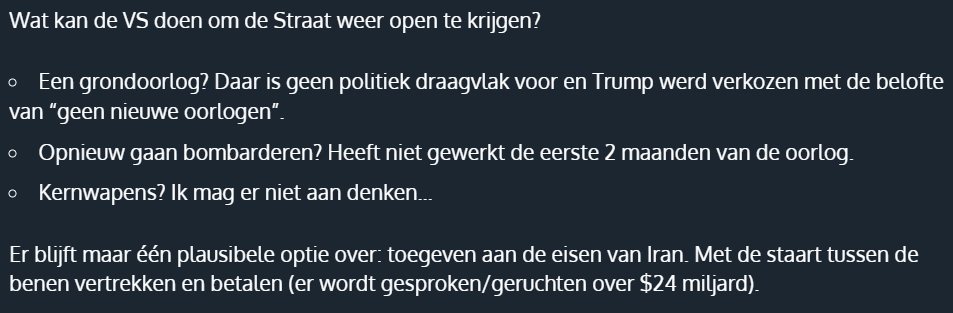

De grote bewegingen hebben veel te maken met dé gebeurtenis van de voorbije maand: een akkoord tussen de VS en Iran.

Einde oorlog VS – Iran nabij?

Na 38 keer de oorlog te hebben gewonnen (volgens Trump) werd er de voorbije maand een princiepsakkoord gesloten tussen de VS en Iran. Het doel van dit akkoord is op korte termijn een staakt-het-vuren zodat ze kunnen onderhandelen hoe ze tot een duurzame vrede kunnen komen. Het akkoord zou 60 dagen duren.

Voorwaarden van het princiepsakkoord (‘memorandum of understanding’)

- $300 miljard fondsen voor de heropbouw van Iran

- Beschikbaar maken van $24 miljard aan bevroren Iraanse tegoeden

- Opheffen van de Amerikaanse blokkade

- Einde van de oorlog op ALLE fronten (inclusief Libanon)

- Terugtrekking van Amerikaanse troepen rond Iran (is dat uit alle buurlanden? Bye bye military bases)

- Hormuz gaat open, maar blijft onder Iraanse controle (Hallo, tol betalen!)

- Iran belooft geen kernwapens te maken. That’s it, geen controles, geen overgave uranium, gewoon een belofte!

Totale overgave van de VS! De broek hangt nog net niet op de enkels.

Ik zei het nog in het vorige beursoverzicht:

Ironisch genoeg was dit Trump zijn mening over Obama’s deal met Iran in 2013:

In vergelijking maakte Obama een zeer goede deal!

De hamvraag: gaan ze effectief tot een blijvende vrede komen?

Het akkoord werd getekend op 17 juni. De deadline is 60 dagen, dus er moet in principe een deal gemaakt worden voor 16 augustus. Dat valt qua timing dicht bij de voorziene beurstop van het dotcom 2.0 scenario.

Bij het begin van de oorlog hadden we een paniekdip met constant stijgende beurzen erna. Bij een finaal vredesakkoord krijgen we misschien een euforische top net voor de start van de berenmarkt? Het zou een typisch voorbeeld zijn van het beursgezegde ‘Buy on the cannons, sell on the trumpets’.

Beursreactie

Ondanks dat er nog steeds af en toe raketten worden afgevuurd, lijkt de markt erin te berusten dat het allemaal wel goed komt.

Olie

terug naar niveaus van net voor de oorlog. Ondertussen ligt een groot deel van de productie eruit, is veel infrastructuur vernietigd en zijn de strategische reserves gepluimd. De markt negeert dat voorlopig en gaat er vanuit dat we opnieuw kunnen evolueren naar een situatie van overschot.

Goud

De grafiek van goud was al maanden aan het verzwakken. De bull trap die werd gevormd had ik maart gesignaleerd. Vorige maand werd ook het 50-weekgemiddelde én het 200-daagsgemiddelde gebroken.

Deze twee technische signalen had ik aangegeven in het beursoverzicht van april. Nu we eronder duiken, is de trend op korte en middellange termijn duidelijk dalend.

Op een langetermijn tijdshorizon zitten we nog in een stijgende trend, maar het is zo hard gegaan dat de koers ver boven het 50-maandgemiddelde noteert. Van juli 2020 tot november 2022 duurde het 27 maanden om te corrigeren naar het 50-maandgemiddelde.

Zou zomaar opnieuw kunnen. Fundamenteel blijven de drijfveren voor goud intact. Technisch moet het afkoelen. Het is veel te hard gegaan en retail is erop gevlogen. De zwakke handen moeten er eerst uit. Mijn winstname eind 2025 was te vroeg, maar ik ben er voorlopig zeer tevreden mee.

Technisch denk ik nu pas aan kopen als de koers richting het 200-weekgemiddelde evolueert. Die loopt nu rond $3130. Dat is 20% onder de huidige goudkoers. Het gemiddelde stijgt wel elke week.

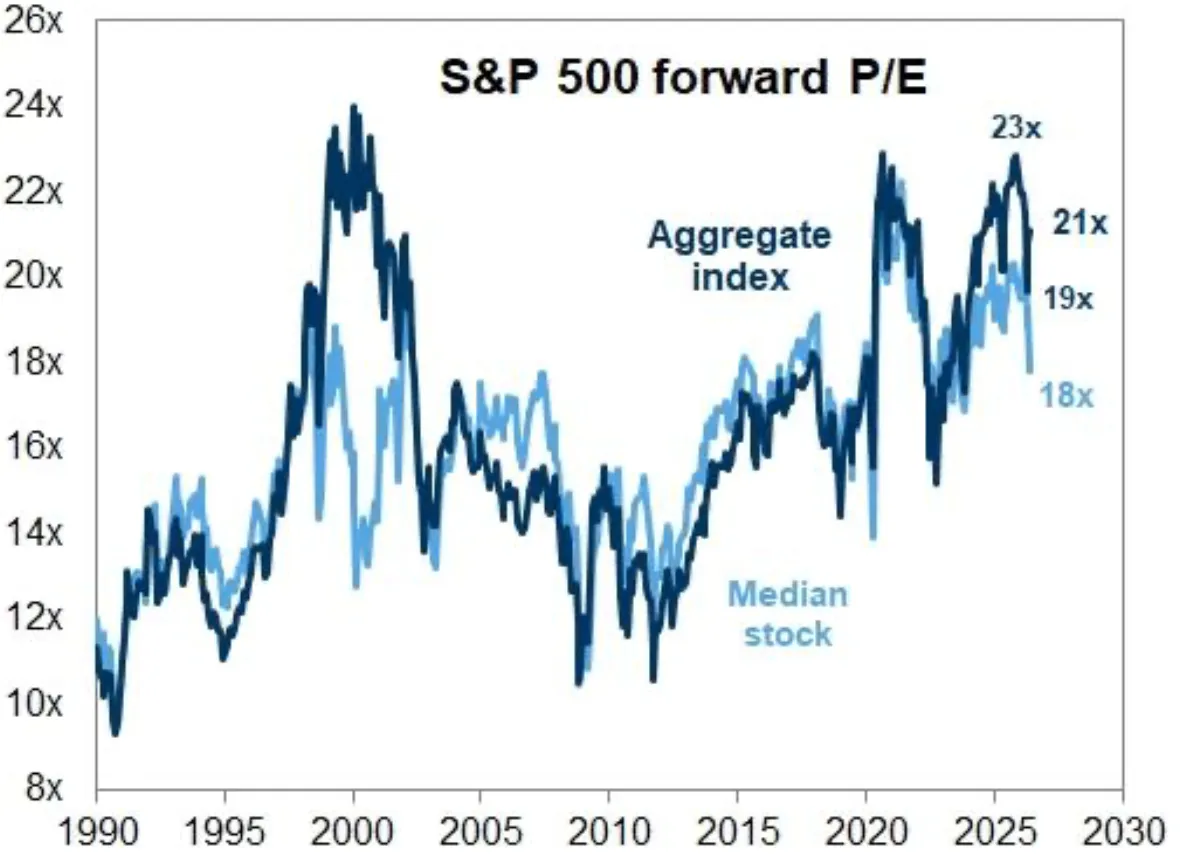

Gunstig resultatenseizoen

Het laatste resultatenseizoen was zeer goed. De winst van alle bedrijven in de S&P 500 groeide 28,6% terwijl men vooraf slechts 13,1% had verwacht.

Door de goede resultaten dalen forward P/E-ratio’s en oogt de beurs minder duur.

Hierdoor claimen veel commentatoren dat de markt geen bubbel is: Er is winst en deze stijgt!

Twee problemen met hun redenering:

- De rally is beperkt gedragen: de index bereikt nieuwe hoogtepunten, maar de motor hierachter zijn enkele gigantische zwaargewichten die geconcentreerd zijn in AI en technologiebedrijven.

- Die stijgende winsten van het ene bedrijf (bvb. Nvidia) zijn de investeringen van een ander bedrijf (bvb. Oracle). De complexe structuren waarbij bedrijven in elkaar investeren om daarna hun producten/diensten te kopen geven een vertekend beeld. De winst wordt meteen gerealiseerd voor de ene partij. Voor de andere wordt die investering over meerdere jaren afgeschreven. Als blijkt dat die investeringen toch niet zo rendabel zijn, zal er versneld worden afgeschreven waardoor die bedrijven in de toekomst een potentieel groot verlies zullen moeten slikken. Dan zorgt voor een potentiële duurdere waardering in de toekomst als het tegen zou vallen..

“Ja maar dat is investeren in de toekomst, dat zal massaal veel geld opbrengen.”

Dat zei men ook over spoorwegen in de jaren 1840-1860. Of over glasvezel eind jaren 1990.

En ze hadden gelijk. Die investeringen brachten enorm veel geld op! Alleen niet voor de bedrijven die ze hebben gebouwd/geïnstalleerd. Het bracht geld op voor de bedrijven die deze assets kochten van de failliete pioniers.

Op die spoorwegen werd decennia gereden. De glasvezelkabels van eind de jaren ‘90 gebruiken we nog steeds. Het grote verschil met de huidige investeringen (datacenters, chips, AI-modellen) is dat deze na 5 jaar outdated zijn.

De investeringen zullen dus snel moeten renderen…

Bubbelsymptomen

Naast de normaliserende koers-winstverhouding zijn er enkele andere elementen die wijzen op een bubble.

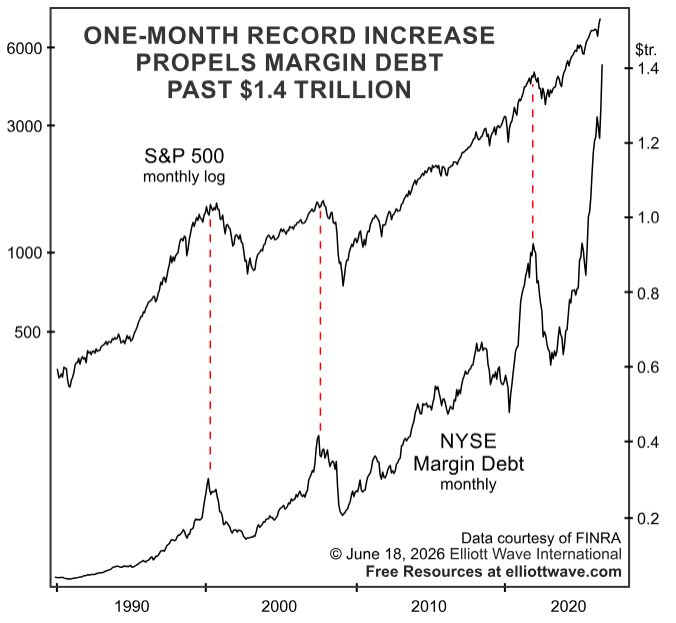

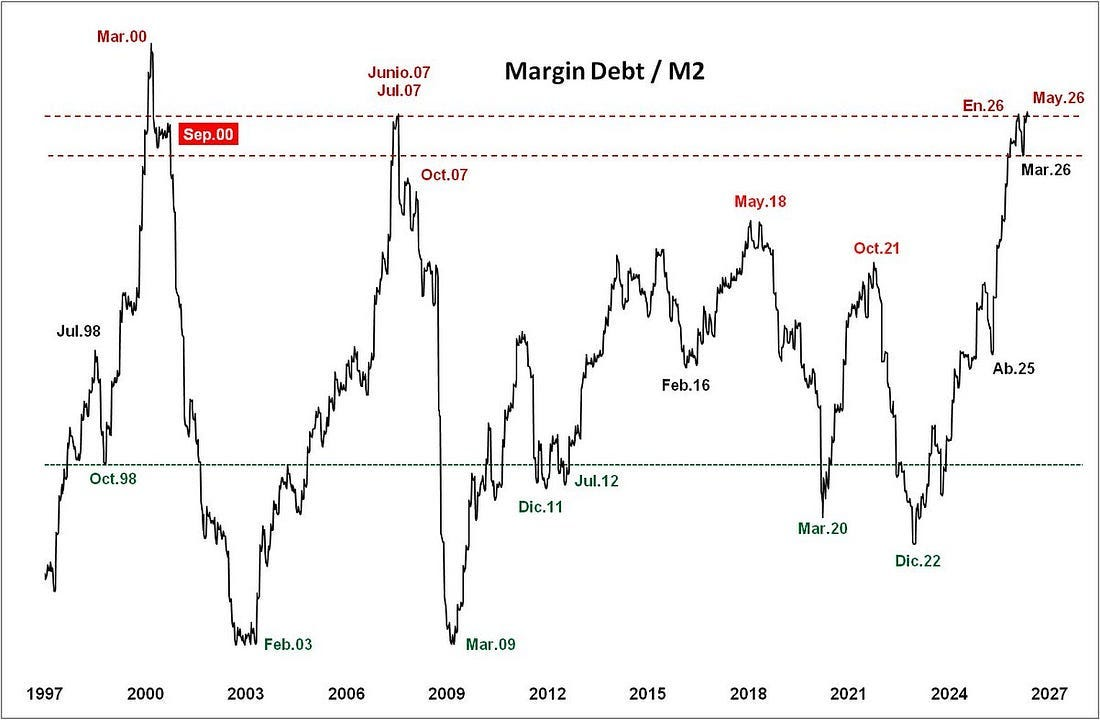

Record Margin debt

De hoeveelheid margin debt stijgt met razendsnel (onderste deel van de grafiek).

We kunnen dit niet zomaar vergelijken met het jaar 2000 of 2008 omdat er ook veel meer geld in omloop is. We moeten de hoeveelheid margin debt dus afzetten tegenover de geldhoeveelheid. Dat geeft het onderstaande beeld.

De vorige twee keren dat de margin debt / geldhoeveelheid (M2) deze niveaus bereikten, bevond de markt zich op een hoogtepunt en kende kort erop een grote terugval (dotcom & GFC). Hiermee zeg ik niet dat de markt nu al haar top heeft bereikt, maar de kans neemt elke dag toe. In de dotcomperiode was het nog een tikkeltje ernstiger qua margin schulden in vergelijking met vandaag. Gek kan altijd gekker.

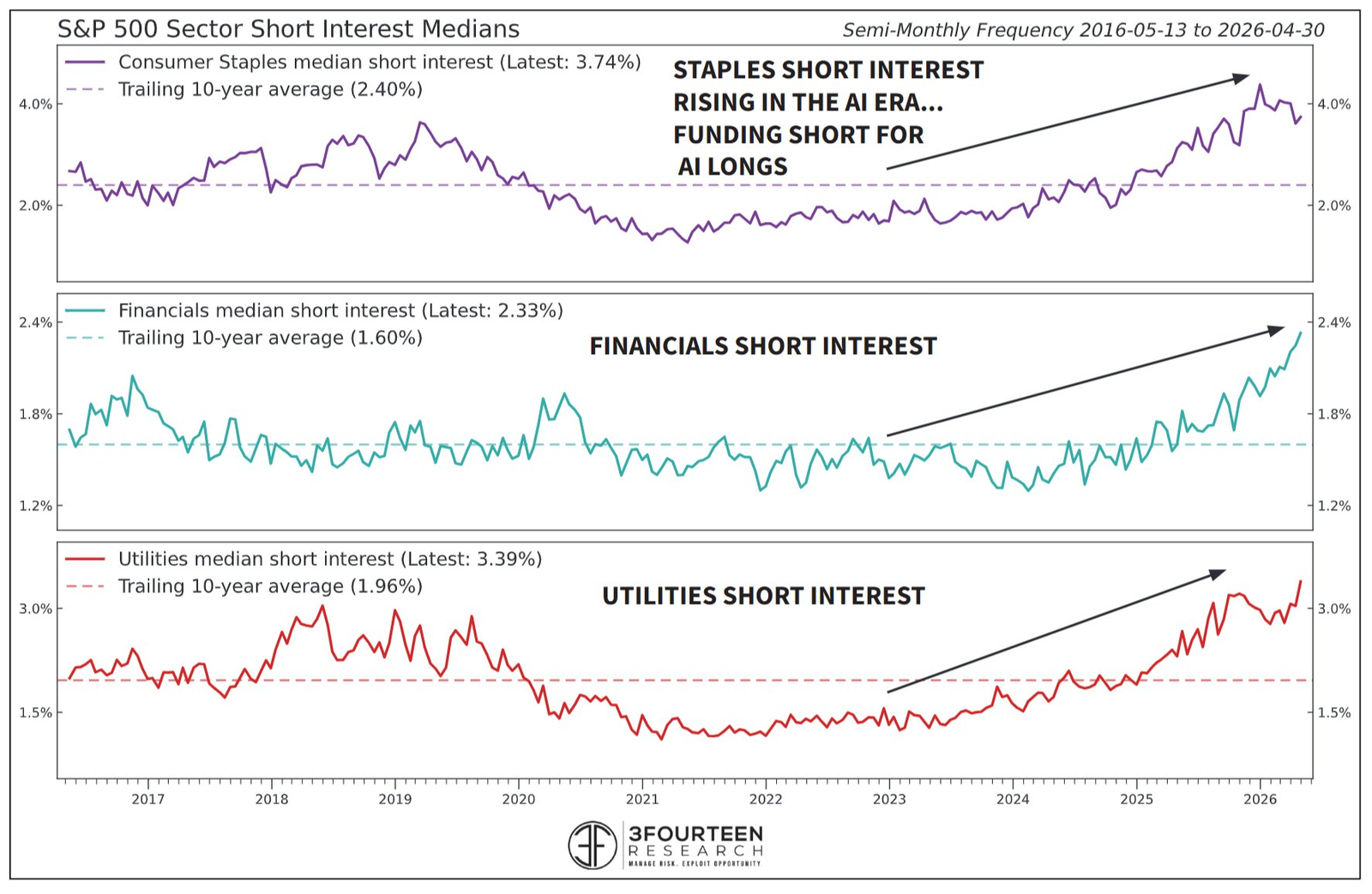

Short interest

Een opvallende statistiek is de stijgende short interest in Amerikaanse defensieve sectoren (consumentengoederen, financiële waarden en nutsbedrijven). De short interest voor deze sectoren staat op het hoogste punt van de voorbije 10 jaar.

Hoe hoger de short interest, hoe meer partijen inzetten op een daling van deze sectoren.

De logische verklaring is dat speculanten deze sectoren shorten, daar dan cash voor ontvangen (= stijgende margin debt) en die cash gebruiken om long te gaan op technologie aandelen.

De koopdruk op technologieaandelen wordt dus deels gevoed met verkoopdruk op defensieve sectoren. Als de bubbel ooit leegloopt, mag je ook het omgekeerde verwachten. Bij een daling van techaandelen, krijgen deze shorter margins calls en moeten ze verplicht hun defensieve aandelen terugkopen.

Dat zagen we goed in de week van 22-26 juni.

- Technology (XLK) -5,4%

- Utilities (XLU) +3,22%

- Staples (consumentengoederen XLP) +1,69%

Ook de week van 1-5 juni zag je zo’n beweging.

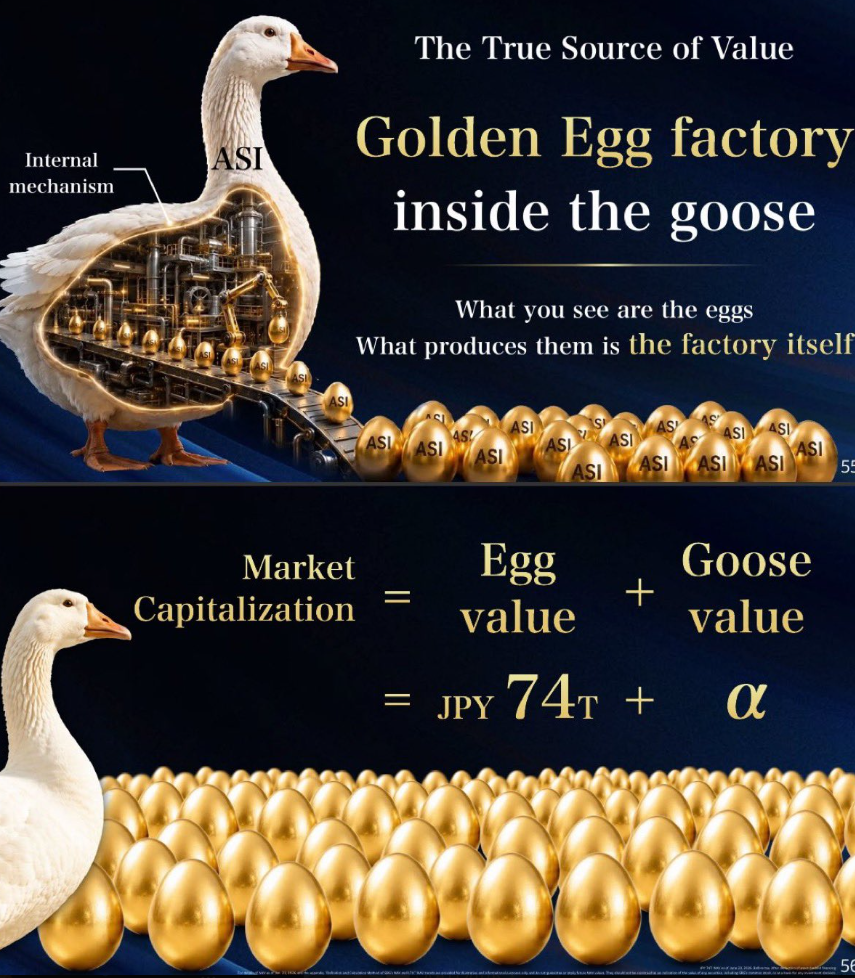

Grootheidswaanzin bij AI-beleggers

Softbank is een Japans conglomeraat dat miljarden investeert in AI, technologie en telecom.

Ze noemen zichzelf zonder gène de gans die gouden eieren legt. Hun claim is dat hun eigen bedrijf hierdoor een oneindige waarde heeft.

De oprichter en CEO is niet aan zijn proefstuk toe. In 2020 vergeleek hij zichzelf met Jezus die in zijn tijd “ook misbegrepen was”.

De koers van zijn bedrijf kent een volatiel verloop. In de voorbije vijf jaar kende het al drie grote correcties (-66%, -45% en -52%). Dat allemaal in een bull market van technologie.

Hoe zal het aandeel presteren eens de bearmarket van technologie en AI hier is? De grafiek van cacao loopt sterk gelijkaardig.

“Ja maar Willem, je kan een grondstof als cacao toch niet vergelijken met een investeringsholding als softbank?”

Fundamenteel kan je ze helemaal niet vergelijken. Akkoord.

Technisch, op basis van de grafiek, zie je dezelfde patronen terugkomen bij zowel aandelen, etf’s als grondstoffen. De achterliggende emoties (bvb. FOMO, hoop, angst, …) zijn dezelfde waardoor traders/beleggers op dezelfde manier handelen.

Als Softbank een cacao’tje doet dan is een -77% vanaf de top niet ondenkbaar. Dat geeft een koers richting $6.

Ondenkbaar zeg je? Wacht maar tot de AI-bubble uiteindelijk uit elkaar spat. Dit wordt voor veel aandelen eerder regel dan uitzondering.

Buy the dip blijft het mantra

Gelijk waar je kijkt, zie je adviezen of meningen om de dip te kopen of om te zeggen dat je je geen zorgen hoeft te maken over de huidige daling.

Op bijna elk forum wordt een daling omschreven als een koopkans. Omdat het zo was de voorbije jaren. Elke dip kopen bracht succes en daarom wil iedereen nog steeds elke dip kopen.

De media faciliteert dit sentiment.

Over de daling van vrijdag 5 juni:

Dit kwam op 26/06, een “tijdelijke correctie”.

Er komt een moment dat de dip blijft dippen en dat een tijdelijke gezonde correctie omslaat naar een berenmarkt. Achteraf zullen ze allemaal roepen dat ze het gezien hebben, maar ik vermoed dat we er dichter bij zitten dan de meeste denken.

Dotcom 2.0 scenario

De vergelijking blijft nog altijd relevant.

Van hieruit kan het nog steeds alle kanten uit. Deze niveaus om in de gaten te houden:

- Sluiten boven de bull flag is zeer positief

- Sluiten onder de EMA50 en/of Bolinger Band is bearish.

De koers flirt met uitbraak bull flag. De vorige 2 keren gaf dat tijdelijke koerszwakte, mede dankzij het island reversal patroon (toegelicht vorige week).

Mijn verwachting blijft dat er nog een laatste verdieping hoger komt die zal uiteenspatten op overdreven euforie. De maand juli is doorgaans een goede beursmaand. Ideaal voor de markt om de onzekerheid van het Midden-Oosten van zich af te schudden!

Als de euforische top er is, dan zal ik niet enkel winst van tafel nemen, maar mijn beursblootstelling aardig terugschroeven.

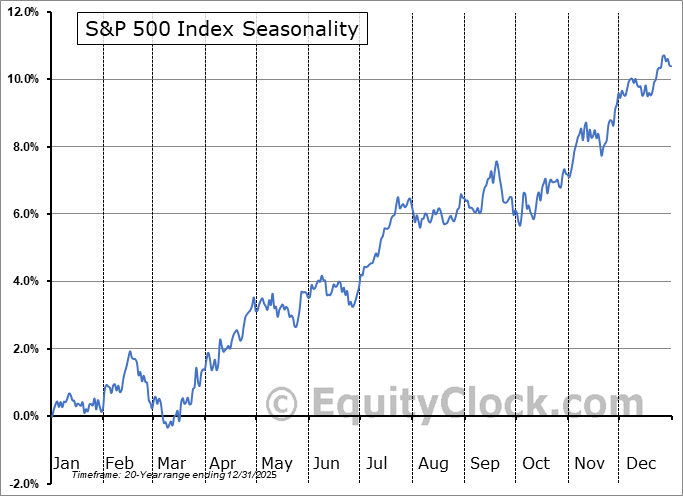

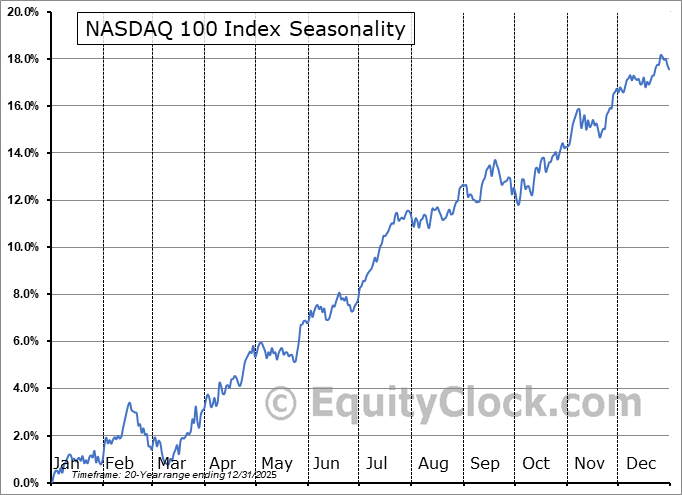

Seasonality is gunstig

De maand juli was de voorbije 20 jaar de meest gunstige maand voor de S&P 500 en de Nasdaq.

Voor de S&P 500 kon je gemiddeld 2% bijschrijven.

De Nasdaq deed beter met gemiddeld 3% erbij.

Uiteraard geen garantie op een goede juli. Het blijft nu eenmaal een gemiddelde.

Nieuwe wind bij de FED & Amerikaanse rentes

Kevin Warsh is de nieuwe voorzitter van de FED. Omdat hij werd aangesteld door Trump verwachtte de markt lange tijd dat hij de rente zou laten zakken. Zijn eerste uitspraken wijzen echter de andere kant uit. Hij gaf aan dat de FED de rente stabiel wil houden. Dat ging al in tegen sommige verwachtingen.

Met de Amerikaanse inflatie op het hoogste punt in drie jaar, was het ook niet logisch dat men de rentes zou verlagen. Warsh gaf wel aan dat de FED meer zal focussen op prijsstabiliteit. Lees: inflatie niet te hoog laten oplopen. Met de Amerikaanse economie in goede doen én stijgende inflatie begint de markt de kansen op een renteverhoging hoger in te schatten.

Dat zorgt voor een sterkere dollar, maar vergroot ook de kans op marktcorrecties.

Sterkere dollar

De euro zakte 2% deze maand.

De tweetechnische signalen op lange termijn voor de EUR/USD blijven nog steeds actueel.

Grotere kans op marktcorrectie

De markt houdt op vandaag weinig rekening met renteverhogingen. De uitspraken van Warsh schudde de markt wakker want de grootste daling van de EUR/USD (-0,92%) vond plaats op de dag van zijn uitspraak (17/06).

Een renteverhoging is niet erg, maar een onverwachte renteverhoging is dat wel.

Van 2014 tot december 2018 was de FED hun beleidsrente stelselmatig aan het verhogen (oranje lijn hieronder). In het begin gaf dit wat onzekerheid en corrigeerde de markt 2x met 13% (blauwe lijn). Daarna liep het 2,5 jaar zonder problemen. Het werd pas een probleem op 3 oktober 2018 toen FED-voorzitter Powell zei dat ze nog ver verwijderd waren van een neutrale rente. Daarmee zei hij dat de rente nog veel zou moeten stijgen. De markt schoot in een kramp en zakte 19% op enkele maanden tijd.

Drie jaar effectieve renteverhogingen was geen probleem. Het vooruitzicht dat de rente zou blijven stijgen was dat wel.

Nieuwe voorzitter = nieuwe regels = nieuwe risico’s. Als Warsh de komende weken/maanden meer ballonnetjes oplaat over renteverhogingen kan dit een gelijkaardig effect hebben.

Beleggingsthema’s

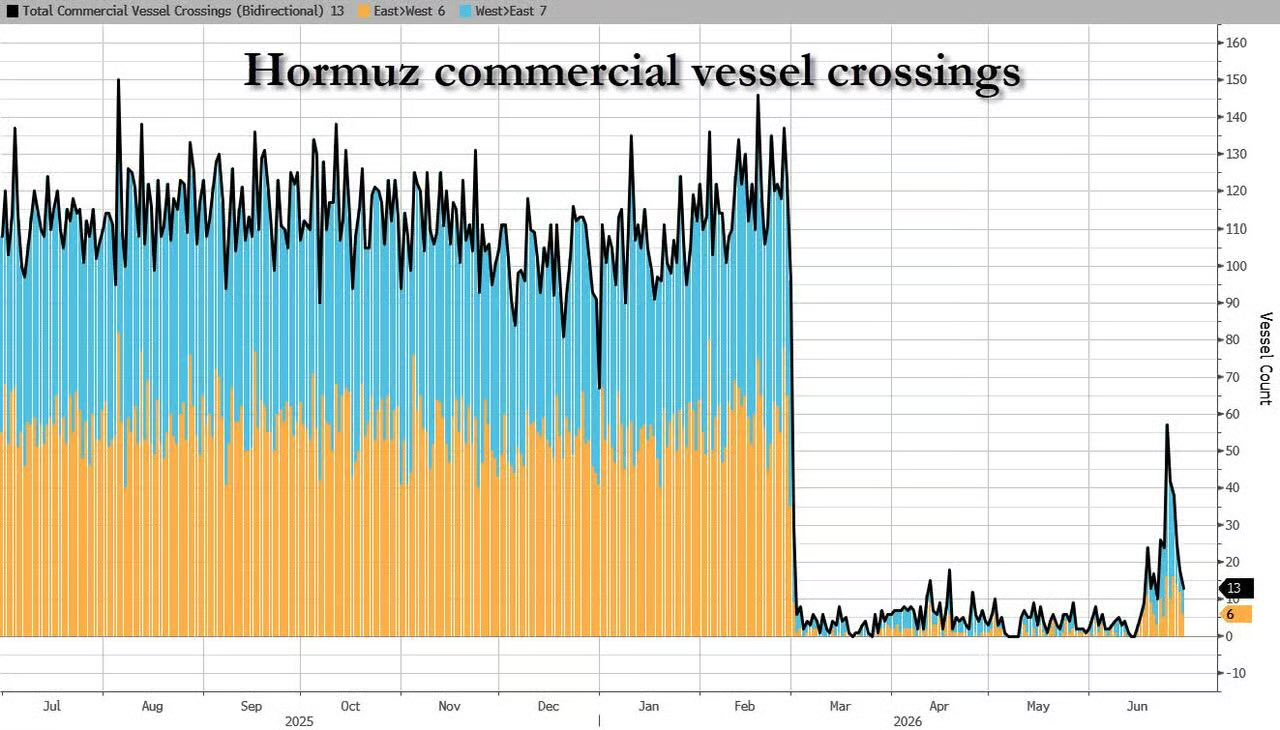

Shipping

Scheepvaartaandelen zijn aan het corrigeren na het nieuws van het akkoord tussen de VS en Iran.

Te verwachten dat er winstnemingen zijn, maar het lijkt me iets te voorbarig.

Allereerst is het grootste probleem helemaal nog niet opgelost: het verkeer in de Straat van Hormuz werd met het akkoord weer toegelaten, maar dat duurde niet lang… Blijkbaar is het moeilijk om op “alle fronten” te stoppen met vechten, waardoor Iran de straat opnieuw sloot.

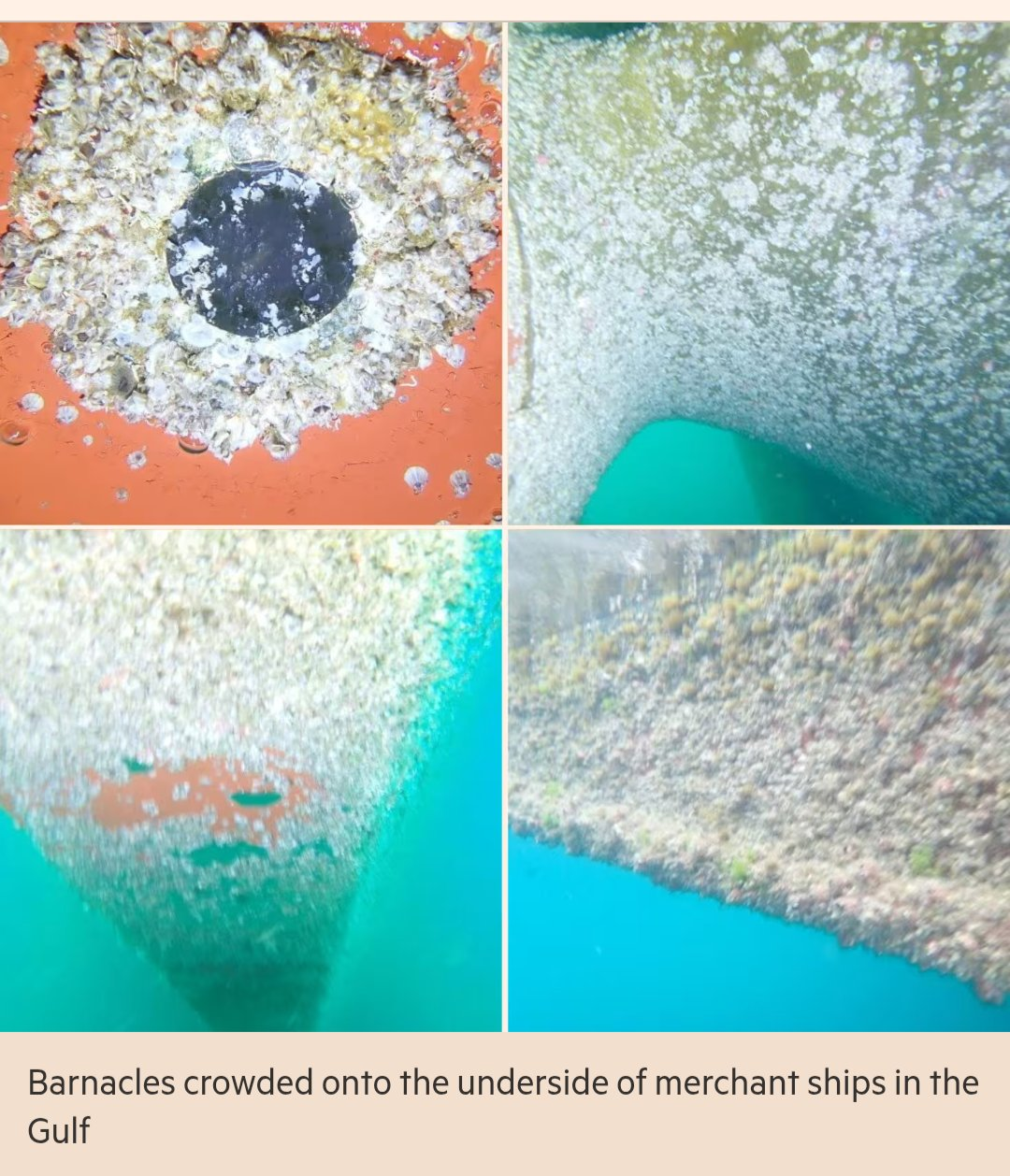

Daarnaast zijn de schepen die klem zaten in de Perzische golf ernstig gehinderd door begroeiing van schelpen algen en kwallen.

Hierdoor kunnen ze niet op maximale snelheid varen. In ernstige gevallen kunnen ze maar aan halve snelheid varen.

Idealiter worden ze eerst gereinigd, maar er is te weinig capaciteit om ze allemaal snel te reinigen in de Perzische golf. Sommigen zijn zodanig vervuild dat ze zelfs in een droogdok zullen moeten.

De meeste schepen zullen in 3 à 4 maanden opnieuw volledig in orde zijn, maar om ze allemaal weer in perfecte staat te krijgen kan het 12 tot 18 maanden duren.

Daarna moet je de vraag stellen: als een rederij hun schip na 3 maanden eindelijk uit de Perzische golf krijgt, zullen ze het opnieuw naar daar sturen? Wie wil een nieuwe blokkade riskeren? Na alle verloren inkomsten? Na alle gemaakte kosten? Na alle onzekerheid?

Tankers

De onzekerheid in deze markt blijft groot. De algemene consensus is dat deze winsten aan hogere tarieven niet permanent zijn. Bijvoorbeeld Frontline. Van dit bedrijf is de consensus dat ze in 2026 minsten $7 winst per aandeel maken, maar de verwachte winst in 2027 is slechts $3,6 en nog minder in 2028.

Als je de consensus gelooft, moet je de tankeraandelen verkopen.

Er zijn verschillende elementen die extra positief kunnen zijn voor dit segment

- Heropstart trade flows vanuit Perzische Golf/Hormuz = bullish voor VLCC’s. (hun voornamelijke traject)

- Heraanvullen strategische reserves zal lange tijd extra vraag creëren.

- Landen/bedrijven zullen ook zekerheid willen inbouwen en meer vlottende stock voorzien.

- Het meest ondersteunende, maar niet meteen waarschijnlijke element: Als sancties tegen Iran worden opgeheven, zullen ze moeten werken met compliant tankers (= veel extra vraag).

Er komen de volgende drie jaren netto tankerschepen bij, maar als bovenstaande elementen zich voordoen blijft de supply/demand zeker positief. Indien niet, vermoedelijk weer flauwer op 1-3 jaar timeframe (in lijn met consensus). Op langere termijn (3j+) ziet supply/demand er zeer goed uit.

Een plotse herstart van conflict of blokkade is ook ondersteunend voor deze markt. Disruptie = positief voor logistieke bedrijven.

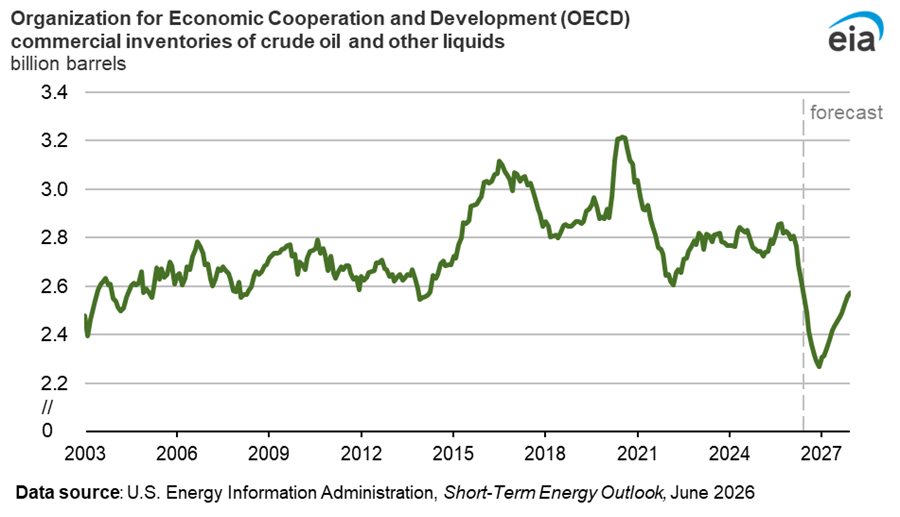

Olie

Olie kreeg voor de tweede maand op rij een stevige klap. -19% op WTI oil.

De markt gaat uit van een normalisering, maar ondertussen zijn er ca. 1,3 miljard vaten minder geproduceerd (inschatting Internationaal Energieagentschap). Dat verlies werd opgevangen door voorraden.

Voorlopig is de consensus dat de voorraden verder slinken om later weer aangevuld te worden. Dat vooruitzicht op normalisatie is wat de olieprijzen doet dalen. Ik wil het eerst zien voor ik het geloof (dat de voorraden effectief weer aangevuld zullen worden)

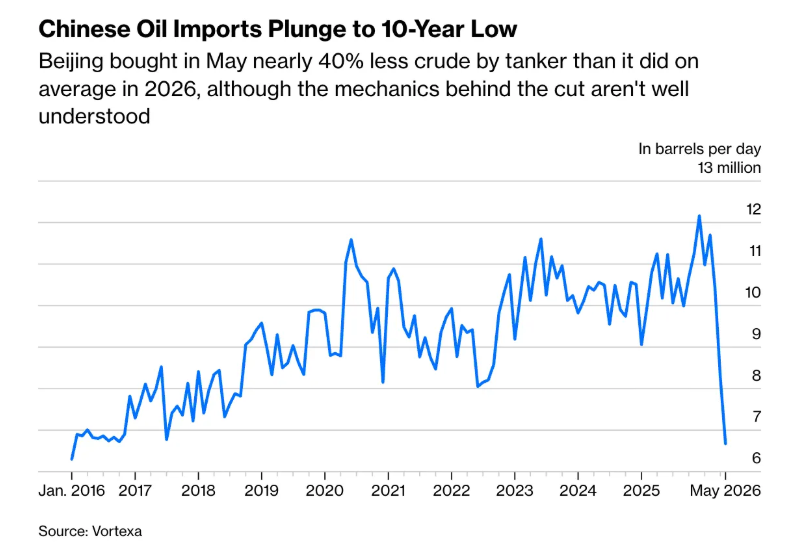

China de redder

We mogen een dikke merci zeggen aan China die hun olie-import de voorbije maanden met bijna 50% heeft teruggeschroefd.

Zij kunnen dit doen dankzij:

- Grote strategische reserves

- Backup steenkoolcentrales (die in normale tijden op minder dan 40% capaciteit draaien)

- Het overschakelen naar brandstofproductie uit steenkool

Een overheid met een backup plan! Ik zou al blij zijn als onze overheid een normaal plan had voor energievoorziening…

Oliediensten

We hebben al een leuk jaar achter de rug met deze sector, maar hij is nog niet uitgebroken op lange termijn!

Wanneer deze sector effectief uitbreekt, kan het snel gaan. Moeilijk te timen. Veel individuele bedrijven blijven goedkoop (bvb. Saipem), maar velen zijn technisch te ver uitgestegen boven hun lange termijngemiddelden.

Om die reden nam ik winst op verschillende aandelen eind maart/begin april (bvb. TechnipFMC). Dat leek eerst te vroeg, maar achteraf best tevreden met de timing.

Technisch op basis van bovenstaande grafiek is dit koopbaar (backtests cup & handle patroon). Doorbraak MA50 is bevestiging, maar die kan even op zich laten wachten.

Emerging markets

Brazilië

Het tweede kwartaal is ten einde dus is de update van de kwartaalgrafiek relevant. We hebben een perfecte backtest gehad en hij sluit er nog altijd boven.

Puur technisch gezien een goed koopmoment.

Fundamenteel blijven de aandelen er enorm goedkoop, maar het verdere verloop zal afhangen van de verkiezingen in oktober. De grafiek lijkt voorlopig te hinten op een overwinning van de pro-businesskandidaat zoals in Bolivia, Peru en Colombia.

Colombia

Na de succesvolle verkiezing van De La Espriella is de country ETF nu ook uitgebroken op boven de EMA20 op de kwartaalgrafiek.

Trade van de maand

Geen nieuwe trade van de maand want ik ben me mentaal aan het voorbereiden op het einde van de AI bull run. Dat zou later dit jaar plaatsvinden als het dotcom 2.0 scenario relevant blijft.

Met dat in het achterhoofd ben ik aan het nadenken over

- Waar winst te nemen de komende weken/maanden

- Hoe inspelen op een daling eens de signalen er zijn.

Update recente trades

Orsted

De Deense windmolenbouwer. Laatst vermeld als idee in het vorige beursoverzicht.

De setup was een instap bij een backtest van het 20-maandgemiddelde op 155DKK.

Die instap is er gekomen, maar voorlopig sluit de koers wel onder dat gemiddelde. Alvast geen goede start.

Als we inzoomen op de daggrafiek, kunnen we misschien nog steun verwachten van het 200-daagsgemiddelde. Sinds de doorbraak op 26 januari is hij er niet meer onder gesloten.

De stoploss (140 DKK) valt ook samen met dat niveau. Mogelijks ligt de stop loss dus iets te strak, maar dan is dat maar zo. Achteraf ga ik geen stops minder strak zetten…

Wait & see, maar het begin is geen perfecte start.

Plug power

Deze werd gekocht op basis van doorbraak EMA20 maandgrafiek en EMA50 2-weekgrafiek.

Ondertussen is hij onder beide niveaus opnieuw gesloten, maar is de stop loss nog niet geraakt. Eveneens geen perfecte start. Kan evenzeer nog goedkomen. Gewoon de stop loss zijn werk laten doen.

Cannabis

De cannabissector brak uit eind mei op de 2-weekgrafiek. De eerstvolgende candle sloot hij er nipt onder en die erna nipt erboven.

Het is een vrij kleine ETF waar 3 bedrijven 73% uitmaken van de hele blootstelling. Deze kan dus een licht vertekend beeld geven.

Glass house brands staat sinds deze week genoteerd op de NYSE. Het is nog maar het tweede cannabisbedrijf die dit realiseert. De koers deed +16% deze maand.

Leef Brands +8,89% deze maand. + de CFO kocht voor $106k aandelen.

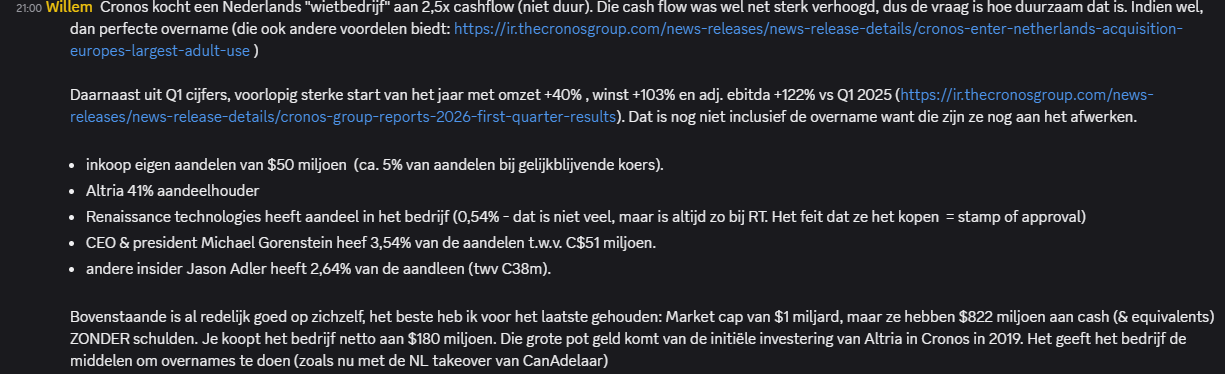

Cronos group, niet eerder vermeld in blog/podcast. Deze werd kort gedeeld op Discord op 10 juni als volgt:

De maand werd opnieuw afgesloten boven de EMA50 op de maandgrafiek. Voorlopig wel een goede start voor dit thema en aandeel.

Markthumor

Veel succes!

Geldvos 🦊