De beurzen zijn “hot”. Na corona zagen we knaldrang, nu is het speculatiedrang dat de bovenhand aan het nemen is.

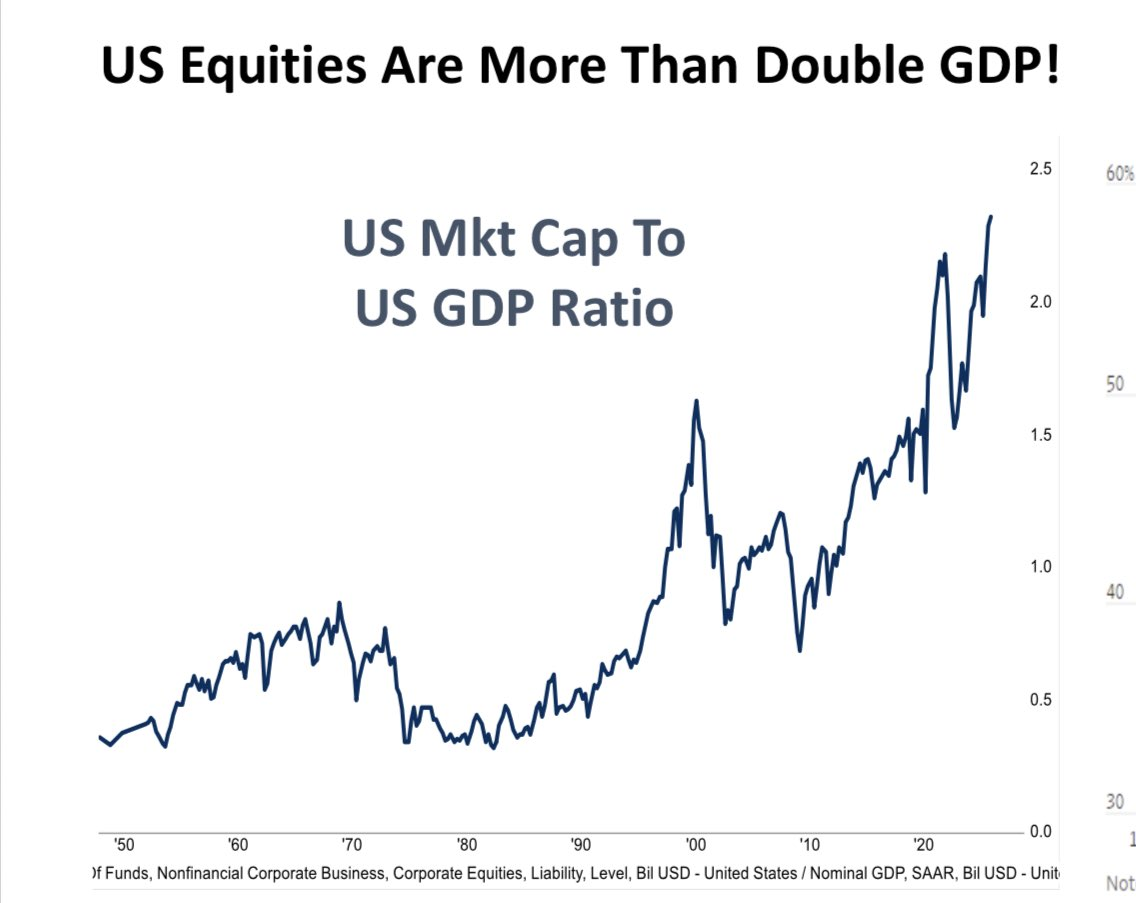

De Amerikaanse markten waren al duur gewaardeerd en ze worden gestaag duurder. De meltup in volle gang.

De scenario’s uit de vorige beursoverzichten blijven nog altijd geldig: we zitten in een herhaling van het dotcomscenario en it’s party like it’s 1999. Ieder rationeel mens ziet het, maar zolang de muziek speelt, wordt er gedanst.

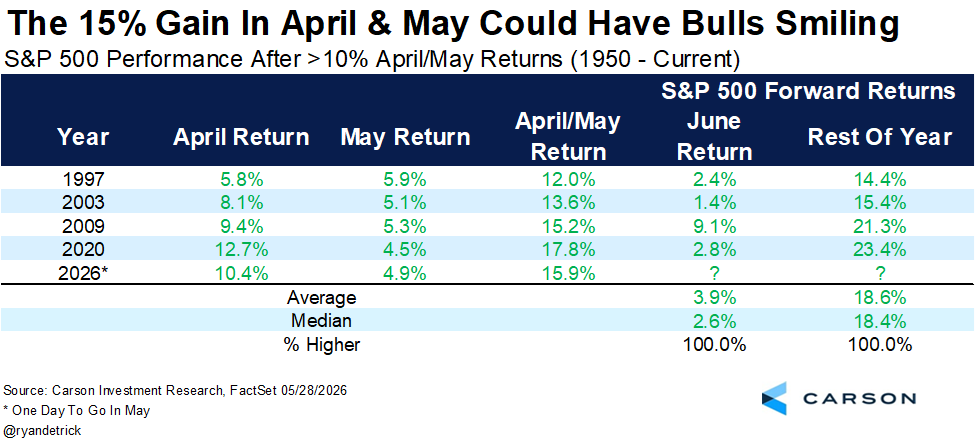

En of het feest nog niet voorbij is! Na +15% voor de Nasdaq in april, kwam er deze maand nog eens 9% bij!

Een opvallende statistiek: sinds 1950 gebeurde het slechts 4 keer eerder dat de S&P 500 15% steeg in de maanden april en mei. Gemiddeld kwam er de rest van het jaar dan nog eens 18,6% bij.

18,6% erbij vanaf huidige niveaus zou de S&P500 naar $9008 brengen!

Ik blijf de technische waarschuwingssignalen voor een mogelijke top in de gaten houden. Voorlopig zijn deze nog van toepassing. Mijn verwachting blijft nog steeds een voortzetting van de stijgende trend (met maximaal correcties tot het 50-daags gemiddelde).

Dit beursoverzicht is eveneens te beluisteren via Spotify en Apple Podcasts of te bekijken op YouTube (publicatie dinsdagochtend).

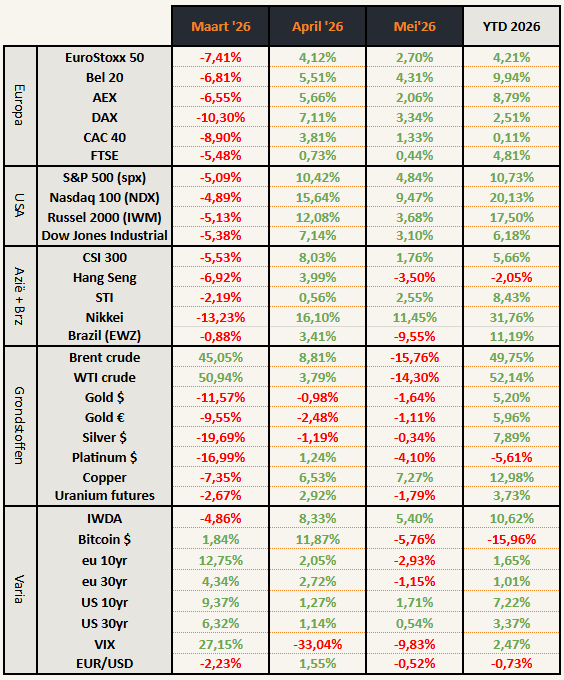

Beursprestaties van de maand

Opvallende zaken:

- Groen, groener, groenst voor de Westerse aandelenindexen.

- Mindere prestaties bij emerging markets

- Olie “onderuit”, maar blijft wel ca. +50% YTD

De grafiek om in de gaten te houden, the one index to rule them all: de Nasdaq.

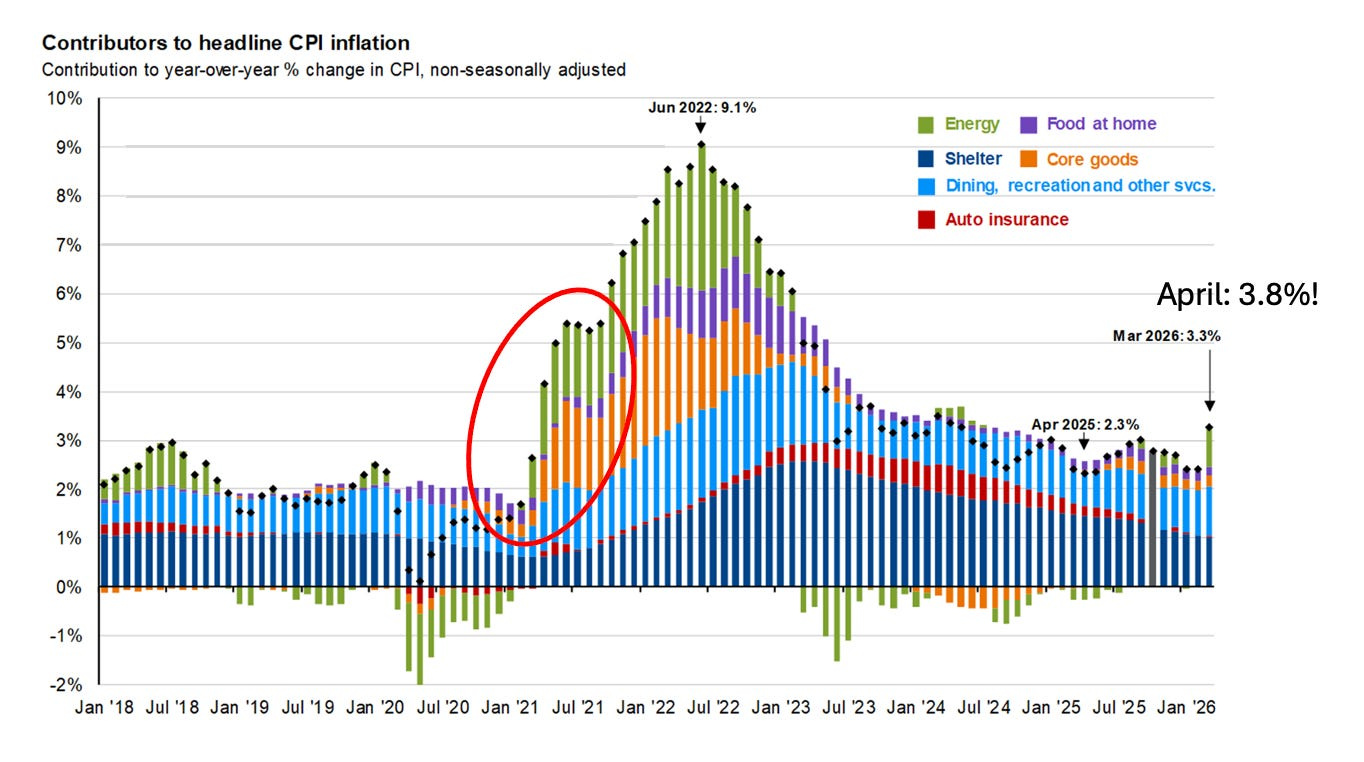

Amerikaanse inflatie

Amerikaanse inflatie steeg van 3,3% in maart naar 3,8% in april en dat was hoger dan verwacht. Vanaf die publicatie gaf dit een boost aan verschillende grondstoffen.

Er zijn verschillende redenen voor de hogere inflatie:

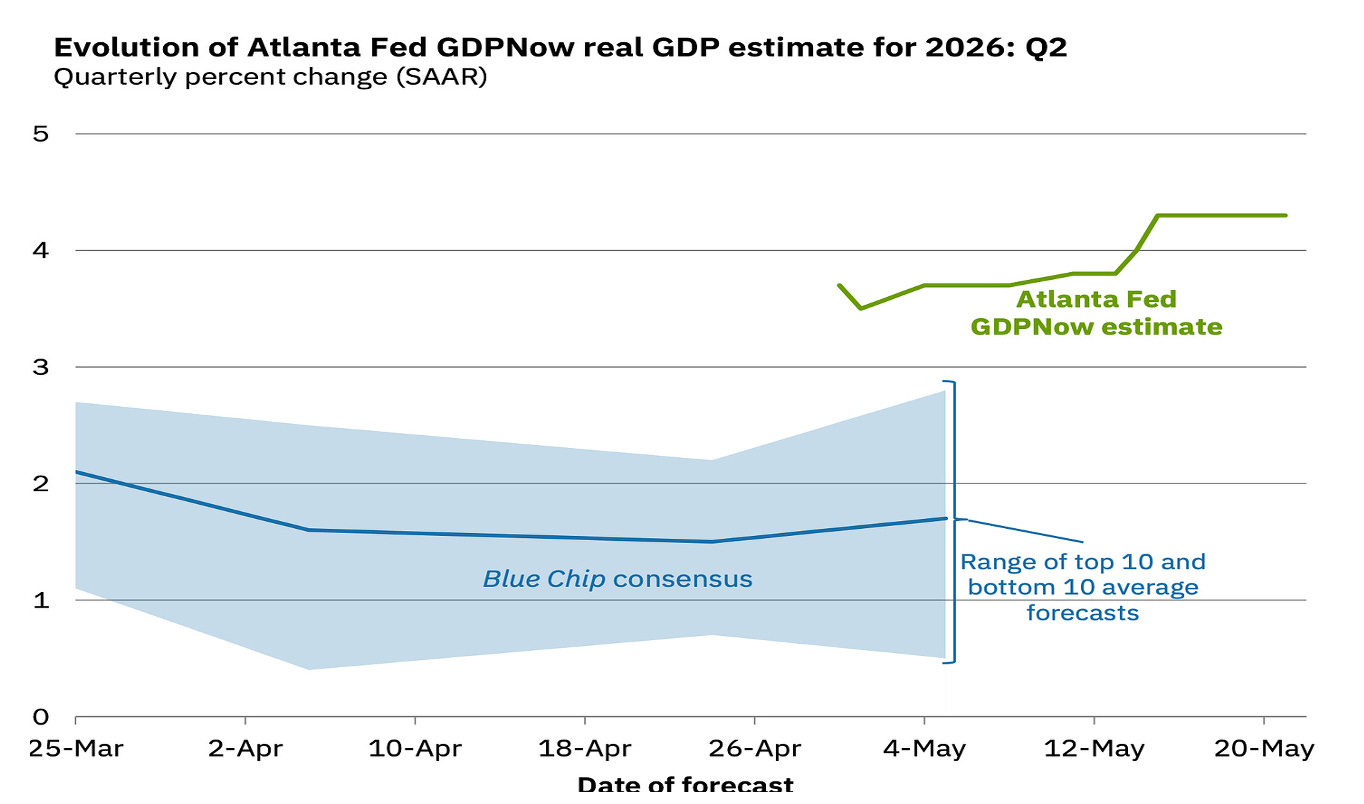

Reden 1: De Amerikaanse economie groeit hard (4% volgens FED GDPNow). Die groei is niet verwonderlijk met een 6% overheidstekort, sky high corporate capex en banken die opnieuw meer geld uitlenen)

Reden twee: Minder beschikbaarheid en vrees daarvoor (Energie, grondstoffen en voedsel). Thanks Trump!

Reden 3: Vertraagd effect van invoerheffingen waar bedrijven eerst de kosten op zich namen en nu stelselmatig beginnen door te rekenen naar hun klanten.

Stijgende rente

Op vrijdag 15/05 heeft Moody’s de Verenigde Staten hun laatst resterende AAA-kredietrating ontnomen. De andere twee grote ratingbureaus hadden dit al gedaan. De move op zich was geen verrassing voor de obligatiemarkt. De ratingverlaging was niet het belangrijkste nieuws, wel het niveau van de rente.

De rente op 30-jaar ging kort daarna tot 5,2%, maar sloot de maand op 4,974%.

Dat niveau zagen we niet meer sinds juni 2007! Geen periode waar je als belegger blij van wordt. De officiële verklaring is “matige vraag naar Amerikaans staatspapier”. In feite is dit de belangrijkste markt voor staatsobligaties ter wereld die onvoldoende kopers vindt. Als iedereen hogere inflatie verwacht, wil niemand obligaties…

Meer verkoopdruk van obligaties = hogere rentes.

Bovenstaande was tot nu toe het Amerikaanse verhaal. De rente stijgt ook in de EU, maar daar zitten wél al boven bepaalde weerstanden.

Rente gaat dus maar 1 richting uit: hoger! Enkel bij een beurscrash/correctie zie ik het op kortere termijn lager gaan. Op langere termijn is de richting hoger tenzij de overheid de spelregels gaat veranderen (zeer waarschijnlijk).

EUR/USD wisselkoersrisico

Wat drijft wisselkoersen op lange termijn? Rente, handelsbalans en economische groei. Beetje kort door de bocht: alles op dat vlak is beter in de US dan in Europa. Mijn bias is dus op langere termijn een lagere EUR/USD. Vanuit die optiek zou je als Europeaan dus dollars moeten aanhouden.

Het technische beeld op lange termijn is voorlopig nog onbeslist.

- Zeer lange termijngrafiek (kwartaal) geeft voorkeur aan stijgende euro.

- Lange termijngrafiek (maand) geeft voorkeur aan dalende euro.

De conclusie?

- Slot op maandgrafiek boven de MA200 = bullish euro

- Slot op kwartaalgrafiek onder MA50 = bearish euro.

Samen kunnen ze niet voorkomen, dus dat zijn de twee niveaus om in de gaten te houden.

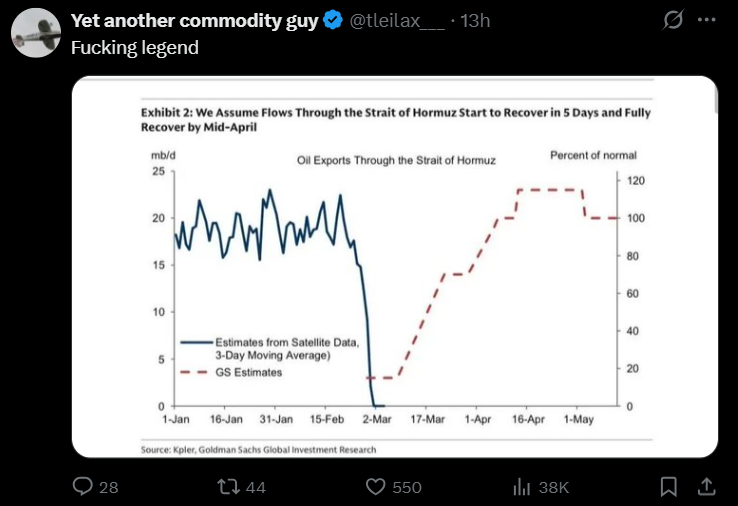

Iran heeft de VS in een wurggreep

Iran heeft een ongekende machtspositie verworven. Zonder het zelf te initiëren, heeft het land controle gekregen over de Straat van Hormuz. Zonder de aanvallen van de VS hadden ze dit nooit in handen.

Iran haalt haar inkomsten uit olie. Door de controle over de Straat van Hormuz kunnen ze ervoor zorgen dat er minder aanbod is dan vraag. Stijgende prijzen, stijgende opbrengsten.

Als de druk van de wereld toch te groot zou worden, kunnen ze beslissen om de straat te openen en daar een tol voor te eisen. Ook een gigantisch voordeel dat ze voorheen niet hadden. Thanks Trump!

Wat kan de VS doen om de Straat weer open te krijgen?

- Een grondoorlog? Daar is geen politiek draagvlak voor en Trump werd verkozen met de belofte van “geen nieuwe oorlogen”.

- Opnieuw gaan bombarderen? Heeft niet gewerkt de eerste 2 maanden van de oorlog.

- Kernwapens? Ik mag er niet aan denken…

Er blijft maar één plausibele optie over: toegeven aan de eisen van Iran. Met de staart tussen de benen vertrekken en betalen (er wordt gesproken/geruchten over $24 miljard).

Iran heeft tijd

Iran speelt het slim. Ze vragen een eerste betaling, wachten 60 dagen, en laten ondertussen de olietoevoer heel langzaam toenemen. Snel genoeg om te tonen aan de wereld/Amerikanen dat ze van goede wil zijn. Tegelijkertijd traag genoeg, dat het geen impact heeft op de bevoorradingsproblemen.

- Wereldvoorraden raken uitgeput

- Tankschepen zullen pas terugkeren wanneer alles rustig is.

Ondertussen blijft de klok tikken en vergroot de kans op stijgende olieprijzen, wat hun onderhandelingspositie groter maakt.

Het is zomervakantie (= veel vraag naar brandstof). Het WK voetbal gaat beginnen in de VS. Amerika viert zijn 250e verjaardag. In november zijn er verkiezingen in de VS.

Tik tok…

Het blijft uitermate fascinerend dat we in een meltup zitten van de beurs terwijl de straat van Hormuz gesloten is. Dit is waarschijnlijk het geopolitieke evenement met de grootste economische schade sinds mijn geboorte. De markt negeert het voorlopig. Niet omdat de impact er niet is, maar omdat ze te druk bezig is met andere (AI) zaken.

Beleggingsthema’s

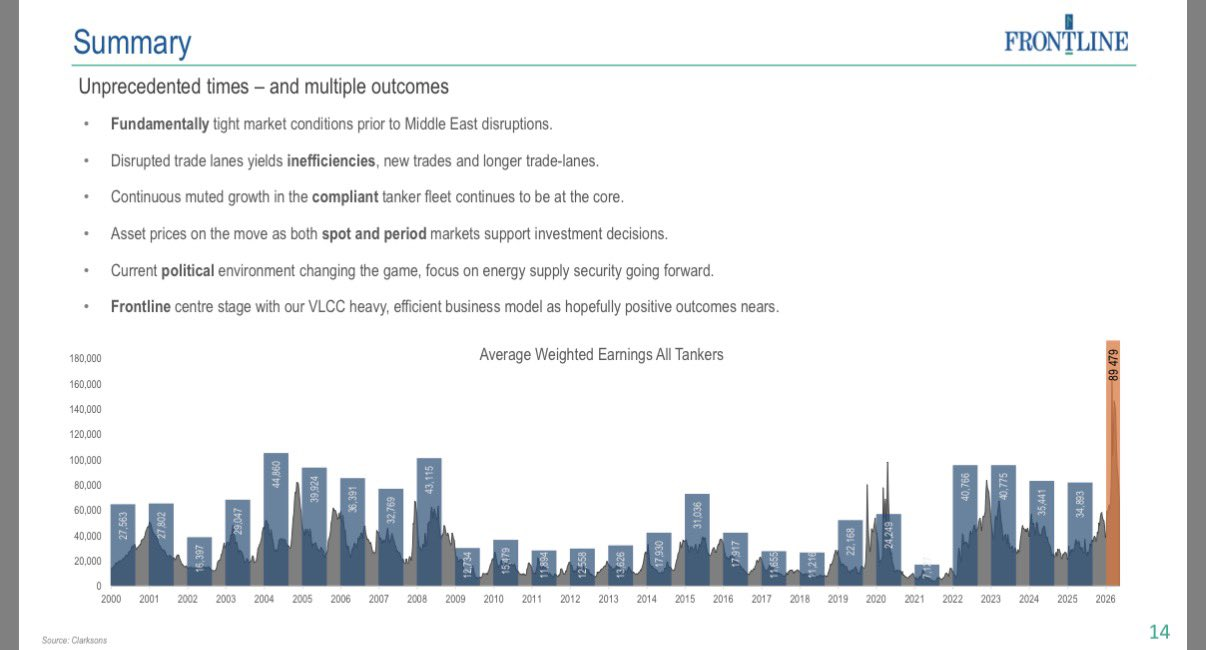

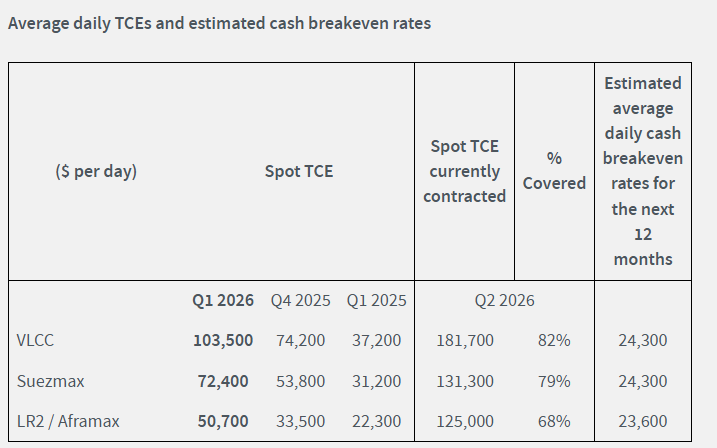

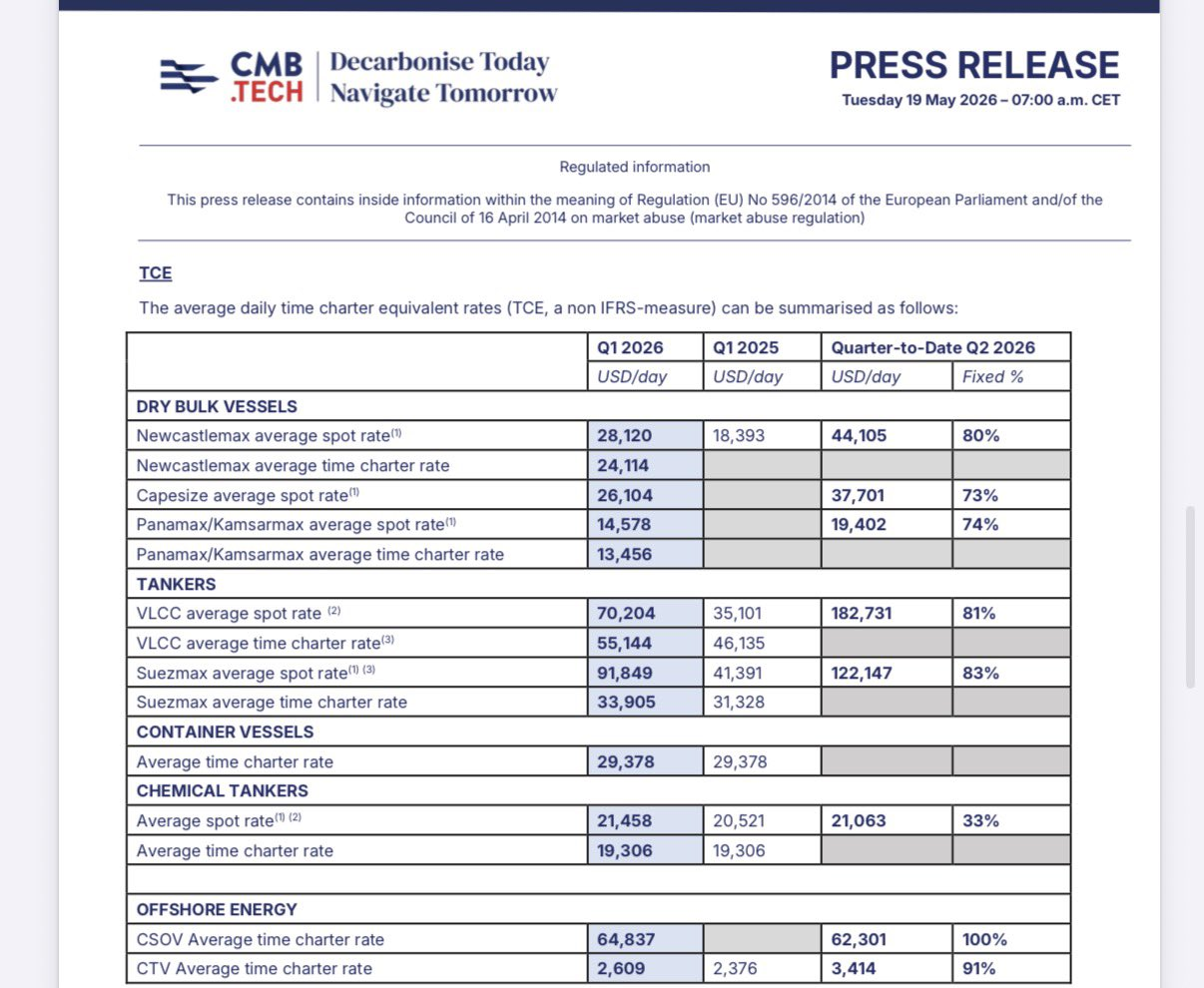

Shipping

Geweldige resultaten bij de scheepvaartbedrijven. Een beeld uit de Frontline earnings presentatie zegt meer dan 1000 woorden.

Performance van sommige shipping aandelen laat het wat afweten. Ze zijn natuurlijk al veel gestegen de laatste maanden. De supply/demand outlook blijft goed, iets beter bij droge bulk dan bij tankers (minder nieuwe dry bulk supply).

Blijven zitten doorheen de volatiliteit en ondertussen dividenden opstrijken.

Als je toch winst wil nemen zou ik olietankers nemen aangezien deze volatieler reageren op alle nieuwsberichten uit het Midden-Oosten.

Koper

Chile produceert 24% van al het koper in de wereld. Deze maand alleen al daalde hun productie met 14%. Dat is 3,36% van de wereldwijde productie.

Gelukkig hebben we geen koper nodig voor onze elektrificatie en bepaalde nieuwe technologieën die veel elektriciteit verbruiken…

In het vorige beursoverzicht schreef ik: “Een doorbraak boven de zwarte lijn én bollingerband (weekgrafiek) zou een startschot voor een volgende ronde kunnen zijn.”

Dat kregen we meteen in de eerste week mei.

Op langere termijn is het een verderzetting van het cup & handlepatroon. Via dit patroon bekomen we een koersdoel van $7,33. Dat is bijna $1 of 15,65% hoger dan vandaag.

Goed vasthouden die koperaandelen

Energie

Oil & Gas

Voorraden hebben de grootste schok opgevangen. Maar de voorraden raken steeds meer uitgeput.

We naderen niveaus van ruwe olie, diesel, kerosine, … die we nog nooit gezien hebben.

Als de voorraden op zijn, dan gaan we echt “price discovery” hebben.

Dat zijn de woorden van Neil Chapman, SVP bij Exxon.

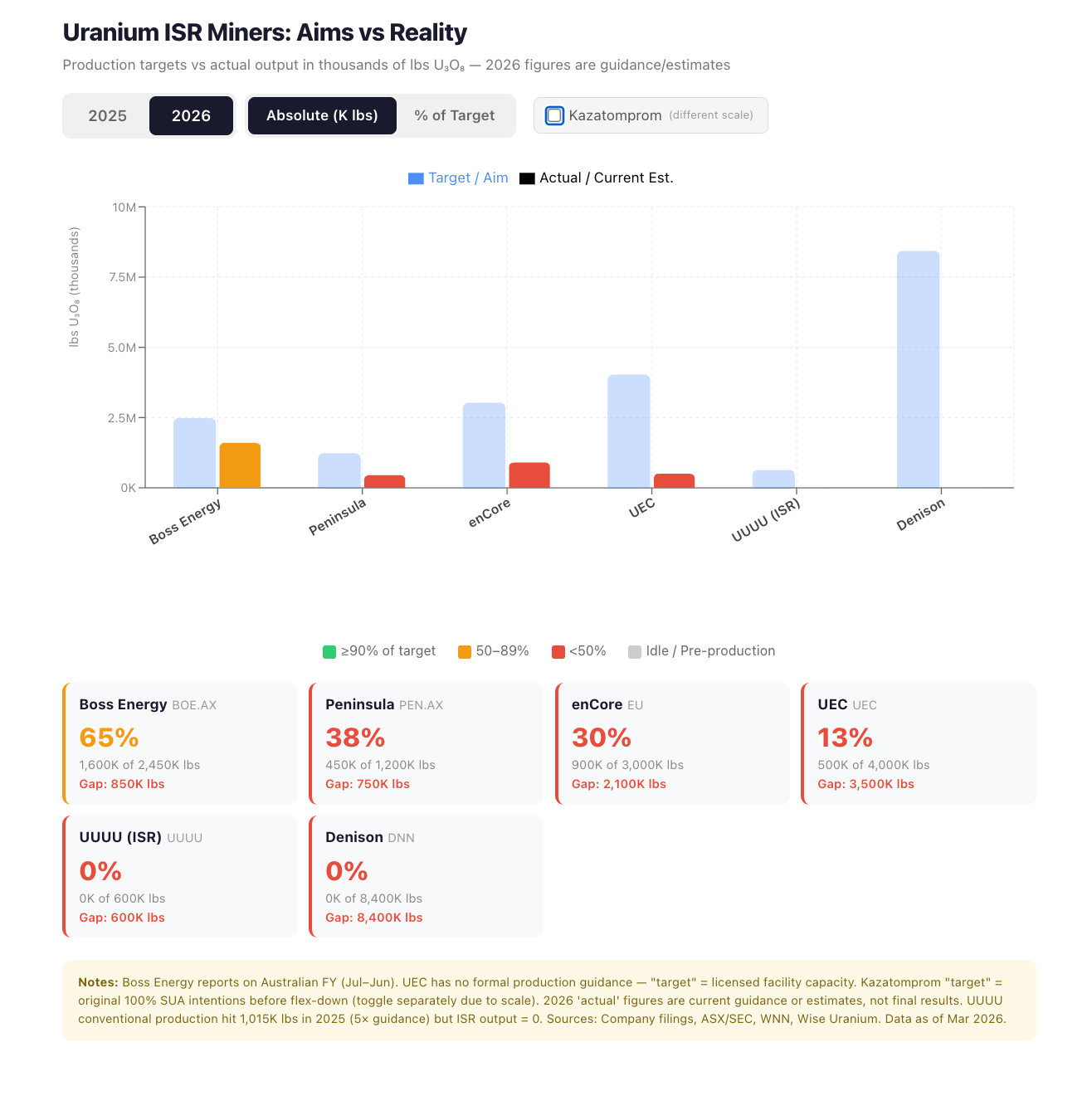

Uranium

Mijnen van uranium is moeilijk! Hieronder enkele bedrijven met hun productiedoelstelling vs. wat ze effectief produceren.

Hettekort aan zwavelzuur zal dit niet verbeteren.

Met andere woorden: nog minder aanbod dan gedacht.

Zonne-energie

Geen positie hierin, maar we zitten duidelijk in een fase waar alles van energie opgekocht wordt!

De ETF is al uitgebroken sinds februari op de maandgrafiek. Was een mooi longsignaal. Helaas niet gezien. Je kan niet overal in belegd zijn!

Een goede write up over deze sector vind je hier.

Windenergie

Geen positie hierin, maar we zitten duidelijk in een fase waar alles van energie opgekocht wordt!

Het Deense Orsted is ook begonnen aan een remontada. Eind april brak het opnieuw boven het 20-maandgemiddelde.

Na een eerdere daling van 87% is dit wel een kansrijke setup. Voorlopig nog geen positie, maar zal hier een trade positie voor inleggen:

- Instap: 155 DKK

- stop loss: 140 DKK

- Target: 250 DKK (de high van september 2024

- Return/Risk ratio van 6,33 (good)

Daar kan maanden over gaan, dus niet als korte termijn te beschouwen.

Trade van de maand

Update vorige maand

Vorige maand besprak ik in dit segment:

Plug Power is effectief uitgebroken en staat ca. 28% hoger op 1 maand.

We het conservatiever wil aanpakken zou de stoploss al kunnen verplaatsen naar het instapniveau. Zo verlies je er al zeker geen geld meer mee.

De situatie van de cannabissector is ongewijzigd. De uitbraak staat er nog niet, maar het blijft er zeer dicht bij. Deze week een nieuwe poging, want de laatste kaars op onderstaande grafiek sluit aanstaande vrijdag.

Ik acht het wel kansrijk omdat Glass House brands al uitbrak boven de cup & handle op week -en maandniveau. Dit patroon geeft als koersdoel ca $19.

Shortidee: McDonald’s

Disclaimer / waarschuwing: niet geschikt voor iedereen. Weer waar je mee bezig bent. Je kan potentieel meer verliezen dan je inleg als je short gaat.

McDonald’s brak niet door het 50-maandgemiddelde in de financiële crisis of de coronacrisis. Nu doet het dat wel, na een fenomenale bullrun van 22 jaar.

Dit is een omgekeerde setup zoals die van Orsted hierboven. Beide trades spelen in op een trendwijziging. Deze maken relatief een goede kans door de maandenlange aanwezigheid van divergentie.

In het geval van McDonald’s negatieve divergentie (hogere prijzen, lagere momentumindicator).

Hoe dit aanpakken?

- Instap op 50% retracement = $307

- Stop loss = $324

- = $17 risico per aandeel

- Price target $200 (dichter naar MA200

- Return/Risk ratio van 6,29 (good)

Ben ik zeker dat het aandeel opnieuw naar $307 gaat? Neen. Maar short gaan vanaf huidige prijs is gewoon een slechte risk/reward. Stel dat het aandeel niet meer naar $307 gaat, dan laat ik deze gewoon passeren.

Waarom short posities overwegen voor de portefeuille?

- Het is een kansrijk scenario (dit soort setups in het verleden al vaak succesvol geweest).

- Het geeft meer balans aan mijn portefeuille, die bijna volledig long is (behalve cash).

Stel dat de markten vanaf morgen 10% corrigeren, dan zal McDonald’s vermoedelijk zakken en maak je hier winst terwijl je verliest op de rest van de portefeuille. Ik verlies in totaliteit minder dan wanneer ik geen shortpositie had genomen. Dat helpt schommelingen in de portefeuille op te vangen.

Markthumor

Veel succes!

Geldvos 🦊