‘Fire in the disco!’

Met die woorden begint de cult classic Danger! High voltage van de band Electric Six.

Het is eveneens de perfecte omschrijving van de huidige situatie op de aandelenmarkt sinds vrijdag.

Het feest op de Nasdaq tierde welig, met een stijging van ca. 34% sinds eind maart (65 dagen). Vrijdag werd het feest abrupt onderbroken met een correctie van -4,77% op 1 dag.

In het groter geheel geen enkel probleem, want daarmee staan we terug op het niveau van… 19 mei en 8 mei. Op 8 mei was de hele markt euforisch met dit niveau. Nu hoor je langs alle kanten paniekgeluiden.

Terechte paniek of niet?

Dit artikel doet een poging om nuance te brengen in de chaos. De inhoud is eveneens te beluisteren via Spotify en Apple Podcasts of te bekijken op YouTube (publicatie dinsdagochtend).

Oorzaak van de daling

Wat de daling heeft veroorzaakt doet er nooit toe! Een excuus verzinnen we altijd achteraf.

- IPO’s die geld uit andere beleggingen trekken?

- Te dure waarderingen?

- Goede Amerikaanse jobcijfers waardoor de kans op een renteverlaging kleiner wordt?

- Gewoon een correctie omdat we al 2 maanden als een raket naar boven aan het gaan waren?

Allemaal (tegelijkertijd) mogelijk. It doesn’t matter. Verspil hier uw tijd/energie niet aan want dat is niet productief. Daar wordt je geen betere belegger van en daarmee zal je geen betere resultaten halen.

Correcties zullen er altijd zijn. Hoe meer speculatief geld in de markt, hoe heviger ze kunnen zijn.

Sectorverschillen

Het is vooral de technologiesector die onderuit ging.

Hieronder de verschillende Amerikaanse sectoren. Tech deed -6,66%. Interessanter om te zien is wie de winnaars waren op het moment dat de dure tech aandelen struikelden.

XLF Financials: +0,21%

XLV Health care: +0,61%

XLP Staples +1,71%

XLU +0,93%

Het is dus niet zo dat alles in het rood stond. Naast bovenstaande vielen deze ook op in de portefeuille:

- Veel shipping stocks vrijdag groen

- Cannabisaandelen vrijdag in het groen (+ uitbraak bevestigd!)

- “Saaie” verzekeraars zoals Ategrity in het groen

Een zogenaamde “all-world” ETF? Volledig mee onderuit met -2,57%. Ook hier best ok gezien de stijging van de voorbije weken, maar laat het duidelijk zijn: dit is geen gespreid beleggingsproduct. Dit is een veredeld Amerikaanse (tech)fonds.

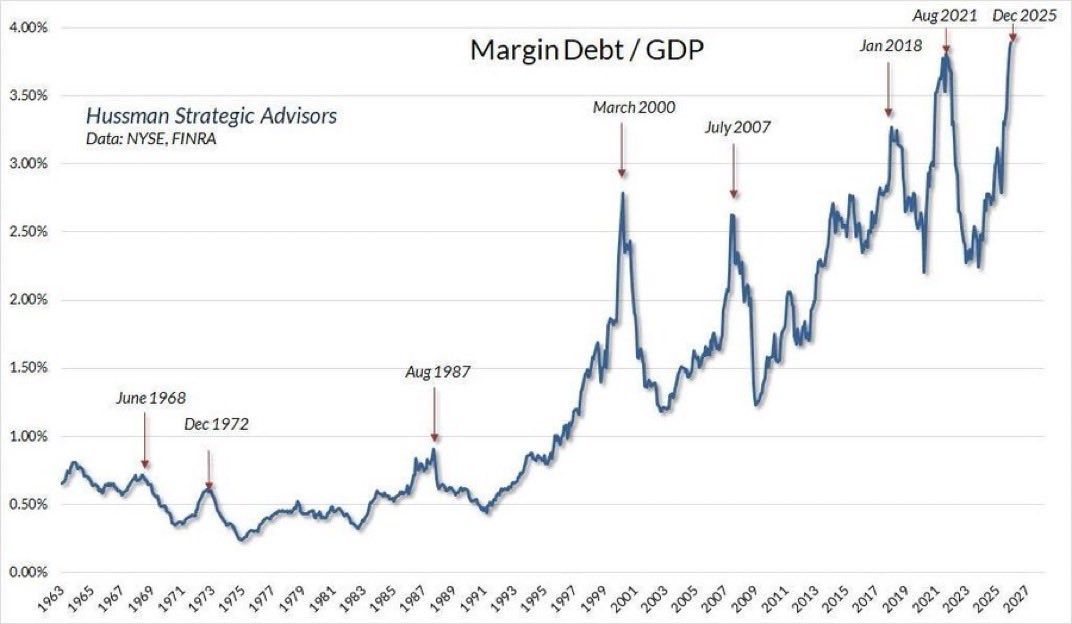

Margin debt

Het concept van margin debt heb ik eerder hier uitgebreid beschreven (aug 2023).

In ‘t kort: geld lenen bij de broker om meer te kunnen beleggen.

Margin debt stijgt naarmate er meer speculatie is. Succes trekt speculanten en onervaren retailbeleggers aan.

Op vandaag: record high margin debt!

Wanneer koersen terugvallen, krijgen de leners ‘margin calls’. Ze moeten dan posities verkopen om hun geleend kapitaal terug te betalen. Brokers nemen hier weinig risico en vragen dit bij verhoogde volatiliteit sneller op. Meerdere traders die tegelijk hun margin calls ontvangen, kunnen voor extra volatiliteit en verkoopdruk zorgen. Dat heeft sowieso een factor gespeeld vrijdag.

Het zou zomaar kunnen dat we nu een wash-out hebben, maar dat ze er nog een schepje bovenop willen doen. Het sentiment is absoluut nog niet negatief te noemen.

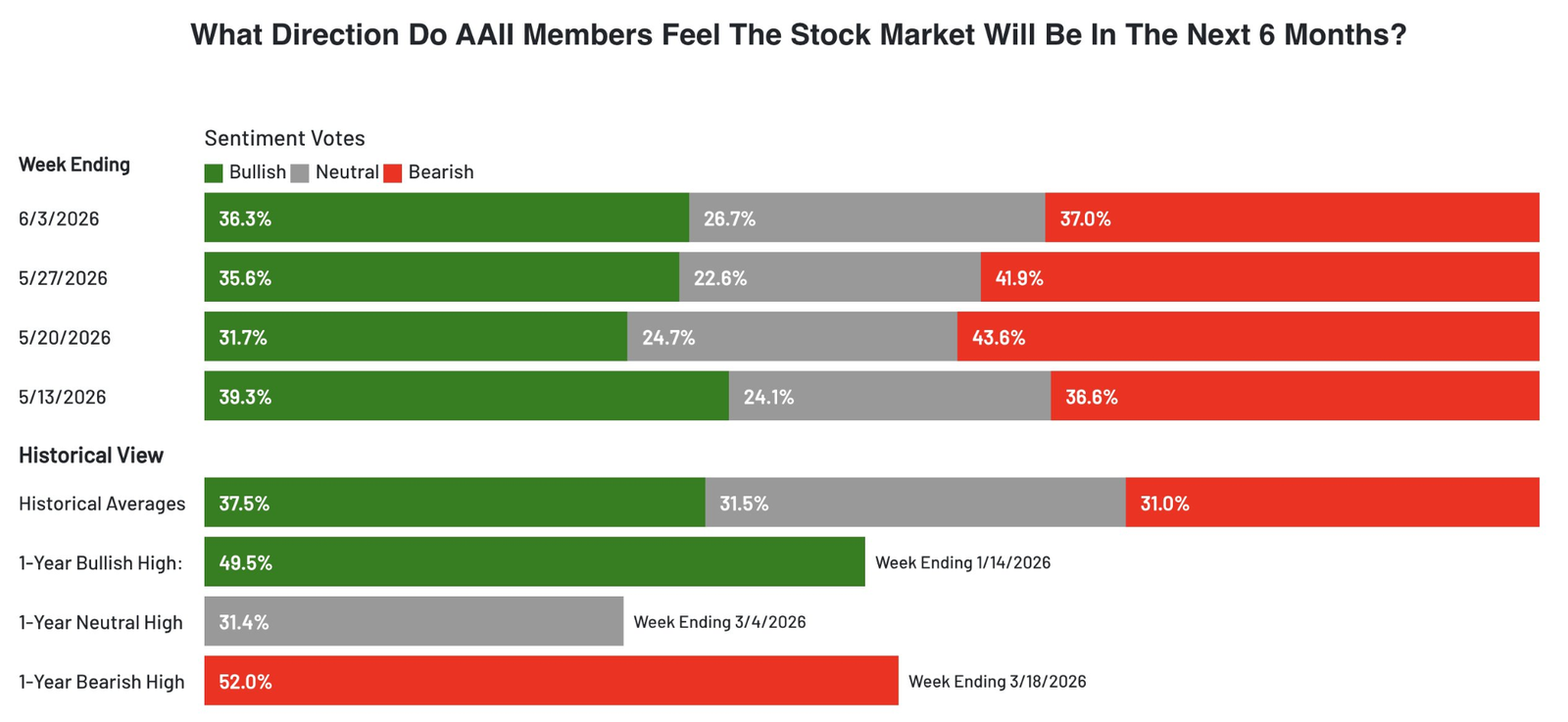

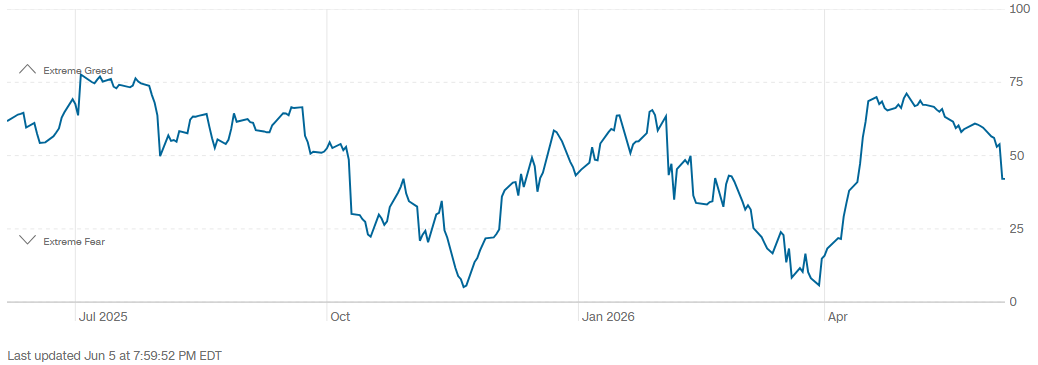

Sentiment

Uit de AAII survey over de komende 6 maand:

- 36,3% bullish

- 26,7% neutraal

- 37% bearish

Daarmee zitten we eigenlijk in een neutraal scenario.

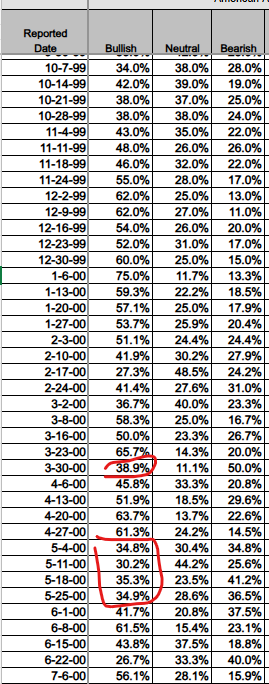

In december 1999 en januari dotcom tijdens de dotcombubbel waren beleggers weken na elkaar enorm bullish (>50%). Tot zelfs 75% in begin januari.

Na de top (24/03) zag je een terugval van 65,7% bullish naar 38,9% bullish. Om daarna nog 3 weken boven de 50% te noteren..

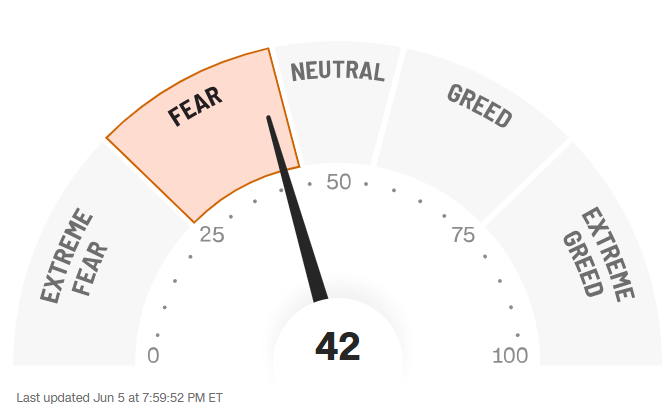

Onterechte blinde euforie terwijl het feest al voorbij was. Dat zien we vandaag nog niet. Ook bij de fear & greed kunnen we geen euforie vaststellen.

Over de voorbije weken zijn we zelfs nooit naar ‘extreme greed’ gegaan.

Sentiment is dus niet overdreven en is het eigenlijk niet geweest. Toch niet volgens deze indicatoren. Als je kijkt naar margin debt zou je het minstens kunnen beschouwen als “iets te enthousiast”.

Dotcom analogie

De laatste keer dat ik de vergelijking met de dotcomperiode beschreef, was hier (11 mei 2026).

De daling op vrijdag ontkracht de analogie niet.

Vanaf 1 januari 2000 waren er zeven dagen waarin de Nasdaq meer dan 4% was gedaald.

Ondanks dat steeg de index wel ca. 30% tot aan de top op 24 maart.

Bij elk van deze dalingen werd kort erna minstens de EMA 20 opgezocht. Dat is nu ook het geval.

Het lijkt wel sneller te gaan dan in 2000. In 2000 hadden we twee pullbacks richting EMA 20 waar de koers erboven bleef. In de huidige bull market hadden we slechts 1 (19 mei).

Een perfecte analogie ging ons nog een backtest geven naar de EMA 20 zoals bij de pijl met letter A hieronder. We kregen echter meteen een diepere backtest eronder (letter B), waarbij we nog niet weten waar hij eindigt.

Wat ook opvalt is dat koers toen ter plaatse bleef trappelen na die eerste knalrode kaars op 4 januari. In totaal duurde het 22 handelsdagen (31 kalenderdagen of 1 maand) voor de koers opnieuw vertrokken was.

Dat zou nu ook niet zo abnormaal zijn. Een beetje getouwtrek tussen de stieren en de beren om te zien wie het voor het zeggen heeft. De beren zullen nu graag wat proberen nadat ze al geruime tijd niets te zeggen hebben.

Duurt deze fase opnieuw een maand zoals in 2000? Dan gaan we vanaf juli hoger in de analogie.

Of gaat deze fase iets sneller net zoals de eerste grote correctie sneller kwam? Time will tell.

Wat we zeker zijn is dat dagen zoals de voorbije vrijdag zeker nog zullen voorkomen…

Negatieve divergentie

Wat (uiteindelijk) in het voordeel van de beren spreekt is dat we binnenkort waarschijnlijk negatieve divergentie (hogere koers + lagere momentumindicator) zullen zien op de grafiek.

Dankzij de daling van vrijdag is de RSI volledig ingestort, wat de kans op negatieve divergentie vergroot. Dat zou deeerste van 2 waarschuwingssignalen zijn die ik eerder had aangegeven.

Het tweede waarschuwingssignaal blijft een slot onder EMA 50. Dat kan ook gewoon deze week gebeuren zonder negatieve divergentie. Dat zou wat mij betreft een einde maken aan de dotcomvergelijking en maakt de huidige markt een heel stuk gevaarlijker (niet mijn basisscenario).

Conclusie

De dotcomvergelijking gaat nog steeds op, maar het lijkt iets sneller te lopen dan zoals het ging in 2000.

Dat wil zeggen dat we sneller defensief zullen moeten handelen dan eerst gedacht. Dat zal de focus worden de komende weken.

Terug naar het begin met Electric Six. Want ook zij wisten hoe dit ging eindigen.

‘Fire in the disco

Fire in the Taco Bell

Fire in the disco

Fire in the gates of hell’

Veel beleggers staan aan de ‘gates of hell’ en hebben er geen flauw benul van.

Moet je op korte termijn panikeren? Ik vermoed van niet, maar laat die beslissing over aan de EMA 50 op de daggrafiek van de Nasdaq.

Op langere termijn zijn er overduidelijk problemen met deze markt, maar dat mag niet tot paniek leiden voor de aandachtige belegger. Vroeg of laat krijgt deze markt een serieuze tik naar beneden, tegen dan wil je uw blootstelling naar aandelen (zeker US & tech) beperkt hebben. Wie grote volatiliteit/drawdowns in de portefeuille wil vermijden, wacht hier best geen maanden meer mee.

Veel succes!

Geldvos 🦊

P.S. Fan van de blog of podcast? Je zou mij een ongelooflijk plezier doen door Geldvos op Spotify te volgen en mij een 5-sterren review te geven. Dank u!