Verzekeringsaandelen in de Verenigde Staten zitten in de hoek waar de klappen vallen. Wanneer een sector wordt gedumpt, creëert dit kansen. Op de beurs wordt er af en toe een kind met het badwater weggegooid. Dit artikel gaat over zo’n bedrijf: Ategrity Specialty Insurance Company Holdings (Ticker: ASIC).

Ategrity is een ‘specialty insurer’ die pas in juni 2025 naar de beurs ging. Ongelukkige timing want vanaf die periode begon de zwakte van verzekeringsbedrijven in de Verenigde Staten. Ondertussen koppelt het bedrijf sterke groei aan winstgevendheid en kochten insiders het voorbije jaar ca. $1,6 miljoen aan eigen aandelen. Insiders kochten tussen $17 en $19,99, terwijl de huidige koers staat op $19,83. Je kan dus kopen aan prijzen die insiders interessant vinden.

Dit aandeel past binnen de “growth” component van de Geldvos strategie die ik in februari heb toegelicht.

Dit beursoverzicht is eveneens te beluisteren via Spotify en Apple Podcasts of te bekijken op YouTube. Publicatie op dinsdagochtend.

Wat doet Ategrity?

Ategrity is een Amerikaanse verzekeraar met focus op wat ze noemen ‘Excess & Surplus Lines’ (E&S). Dit is geen mainstream verzekeraar zoals AXA of Allianz. E&S is een koepelterm voor de risico’s die de standaardmarkt niet wil verzekeren of niet snel genoeg kan inschatten.

Ategrity’s niche:

- 100% Amerikaanse markt

- Kleine en middelgrote bedrijven (KMO’s)

- Casualty (66%) en Property (34%)

- Sectoren: Bouw, kinderdagverblijven, Hotels/Motels, vastgoed, restaurants, winkels en winkelketens

- Focus op de “flyover states” – Midwest, North Dakota, Ohio, Nebraska. Plekken waar de grote spelers minder aandacht aan besteden en waar in sommige sectoren “de tijd bleef stilstaan”.

Ategrity bestaat pas sinds september 2018. Piepjong als bedrijf! Het verschil met de gevestigde namen waarvan ze marktaandeel afsnoepen? Productionized underwriting. Ze maken bindende offertes in 90 seconden waar het bij de concurrenten vaak over 90 minuten manueel werk gaat. Technologie-gedreven, datagedreven en belangrijker: schaalbaar.

Dankzij technologie versnellen ze het proces met minder menselijke tussenkomst. Hierdoor zijn de kosten lager en groeien ze ook sneller dan andere verzekeraars.

Belangrijk voor een verzekeraar is hun financiële rating. Van ratingbureau A.M. Best krijgen ze een A- rating (Excellent). Financieel zitten ze er ook comfortabel bij. Cash positie van $250 miljoen tegenover een schuld van slechts $2,1 miljoen. Solide.

Waardering

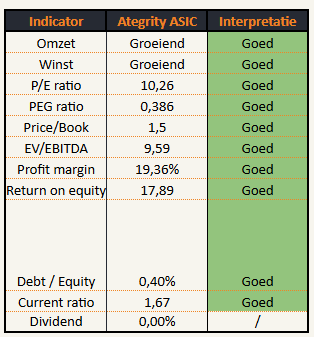

De cijfers zijn uitstekend. Ategrity werd winstgevend in 2023 en blijft nog steeds groeien.

- EPS FY2023: $0,03

- EPS FY2024: $1,28

- EPS FY2025: $1,58

- EPS consensus 2026: $1,83 (+15%)

Deze consensus zal te laag zijn.

- Insiders suggereerden dat het mogelijk richting $2 kan gaan

- De Q1 resultaten toonden een resultaat van $0,51 per aandeel (een stijging van 201% tegenover hetzelfde kwartaal vorig jaar).

De waardering op basis van ratio’s is gewoon goedkoop voor de kwaliteit en de groei die je ervoor in de plaats krijgt.

Een PEG van 0,386 is opvallend laag. Hier heb ik gerekend met 26% groei (Van $1,58 EPS naar $2 EPS). Als je rekent met de consensusgroei (ca. 15%) dan nog bekom je een PEG ratio van 0,684. Dat is nog steeds zeer goed. Dit bedrijf noteert goedkoop volgens de groei die het realiseert.

Aan de huidige koers van $19,83 noteert Ategrity aan 9,91x verwachte winst van 2026. Een winstgevend groeibedrijf met een return on equity van 17,89% en geen schulden. Zo vind je ze niet vaak.

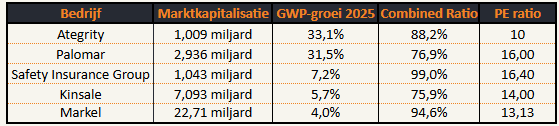

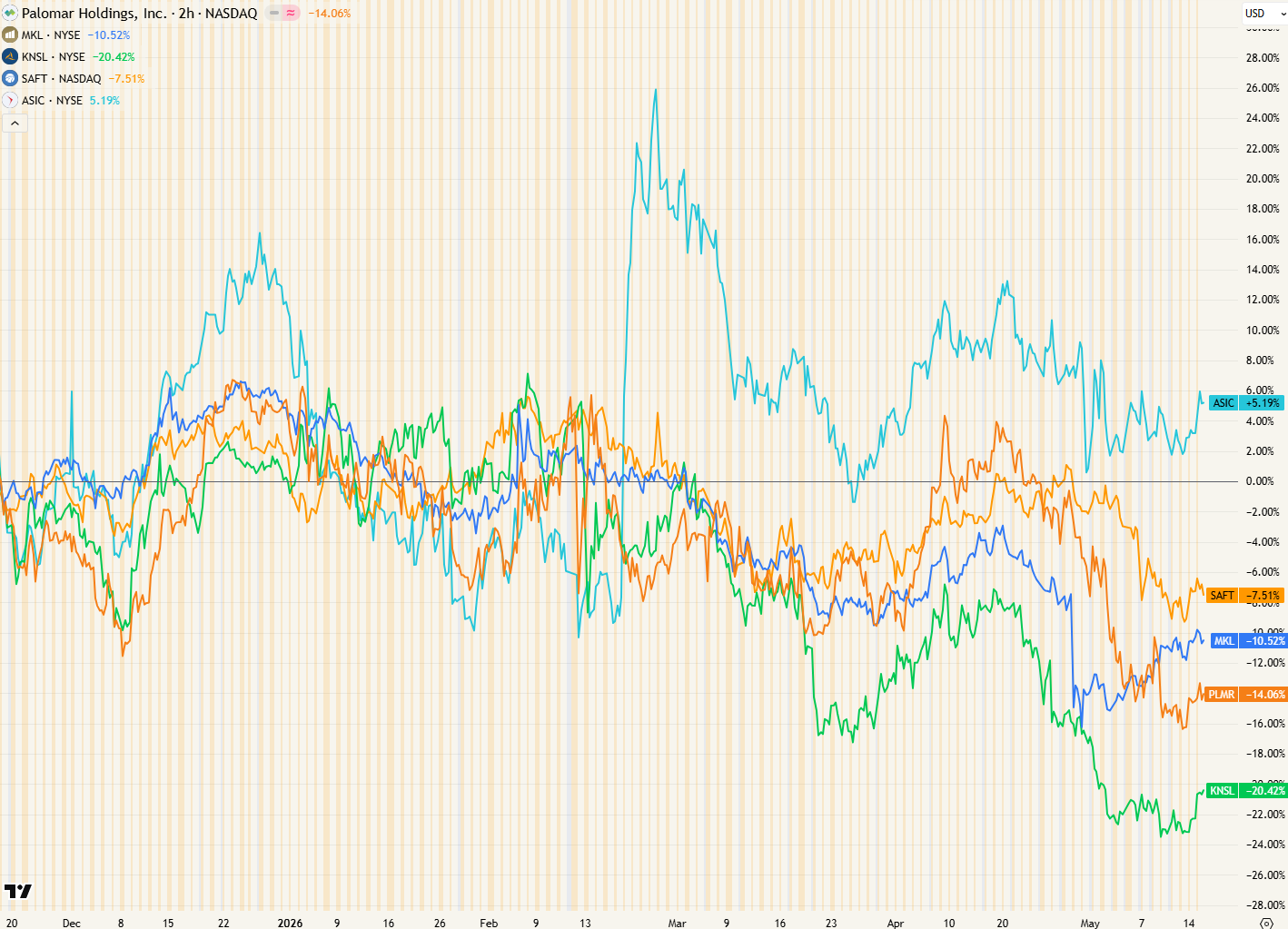

Vergelijking met de peers

Een greep uit de peer group toont dat Ategrity relatief goedkoop gewaardeerd is.

- Palomar: ~16x earnings

- Kinsale Capital: ~14x earnings

- Safety Insurance Group: ~16,4x earnings

- Markel Group: ~13,13x earnings

- Ategrity: ~10x earnings

Wat krijg je voor die korting? Een hogere groei!

GWP-groei = Gross written premium groei. Dit is de hoeveelheid premies die het bedrijf onderschrijft in polissen.

Combined ratio = Hoe winstgevend is het bedrijf op hun polissen. Hoe lager hoe beter. Een CR boven 1 wil zeggen dat het bedrijf meer schadevergoeding betaalt dan het premies int.

Gemiddelde groei van de peers? 12,1% (sterk vertekend door Palomar). Ategrity: 34%.

Gemiddelde P/E ratio van de peers? 14,88. Ategrity 10.

Waar komt die groei vandaan? Ategrity snoept marktaandeel af van de peers! Door hun technologie -en datagedreven aanpak werken ze sneller waardoor ze echt een competitief voordeel hebben. Dit zagen we in de Florida E&S stamping data van januari 2026 (sector info publicatie)

- Ategrity Florida premie: +14% YoY tot $7,06M

- Kinsale Florida premie: -6% YoY van $28,9M naar $26,9M

Als Ategrity zou noteren aan de multiple van de peers, dan krijgen we een koers van

- $23,51 op basis van de winst van 2025.

- $27,23 op basis van de consensus winst van 2026

- $29,76 op basis van mijn verwachte $2 winst per aandeel.

Puur op basis van het groeiprofiel en hun competitief voordeel verdient Ategrity in feite een premie tegenover de peers. Mijn verwachting / basisscenario is dus een koers hoger dan $30.

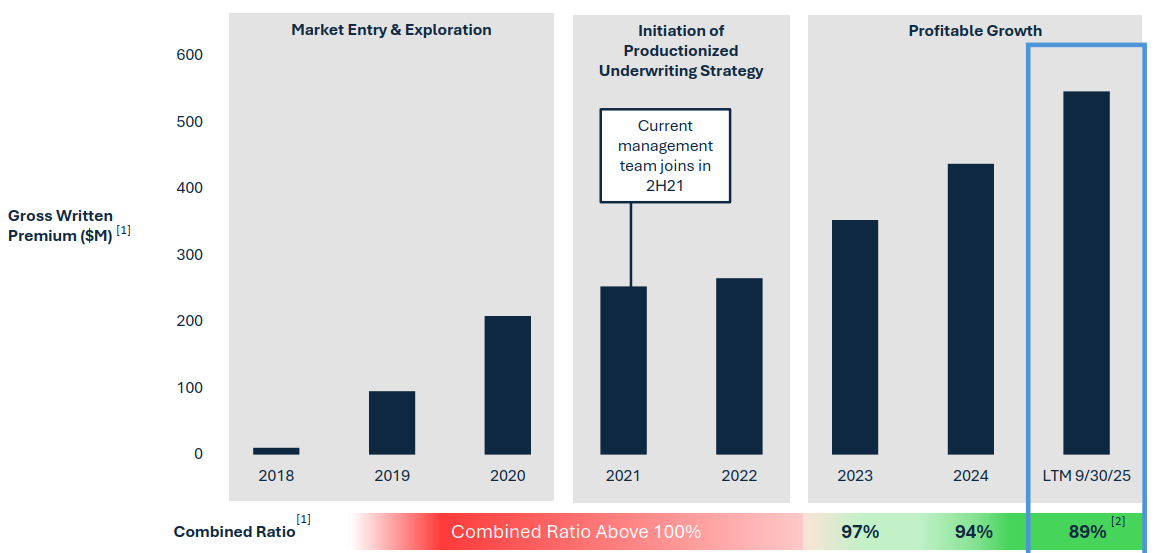

Groeifactor 1: het groeiverhaal staat nog maar in tweede versnelling

Ategrity is een jong bedrijf dat specifiek werd opgericht om de slapende concurrentie in de verzekeringssector het vuur aan de schenen te leggen. Voorlopig een uitstekend rapport wat dat betreft.

Vanaf het vijfde jaar (2023) maakt het bedrijf winst (= combined ratio kleiner dan 100%). De onderstaande grafiek maakt de evolutie zeer duidelijk:

- De stijgende balken zijn de omzet.

- Een dalende combined ratio geeft aan dat er steeds meer verdiend wordt per eenheid omzet.

In het laatste kwartaalverslag (Q1) zagen we opnieuw dat de kosten minder stegen dan de omzet. Als ze dit doorzetten, mogen we in 2026 opnieuw een lagere combined ratio verwachten.

Dat is het hele punt van een tech-gedreven model: de grootste kosten zijn eigenlijk al gemaakt (de technologische ruggengraat). Hoe meer klanten er aansluiten, hoe lager de kost per klant.

Het aantal distributiekanalen (bijvoorbeeld makelaars) neemt sterk toe.

- 2021: 184

- 2025: 559

Dit zal blijven stijgen gezien de plannen voor 2026:

- Project Heartland: wallet share verhogen bij bestaande Midwest-partners

- Nieuwe brokerage packages in Florida, Texas en New England (6 staten)

- Continue investering in AI en automatisering om kosten gelijk te houden bij hogere omzetten.

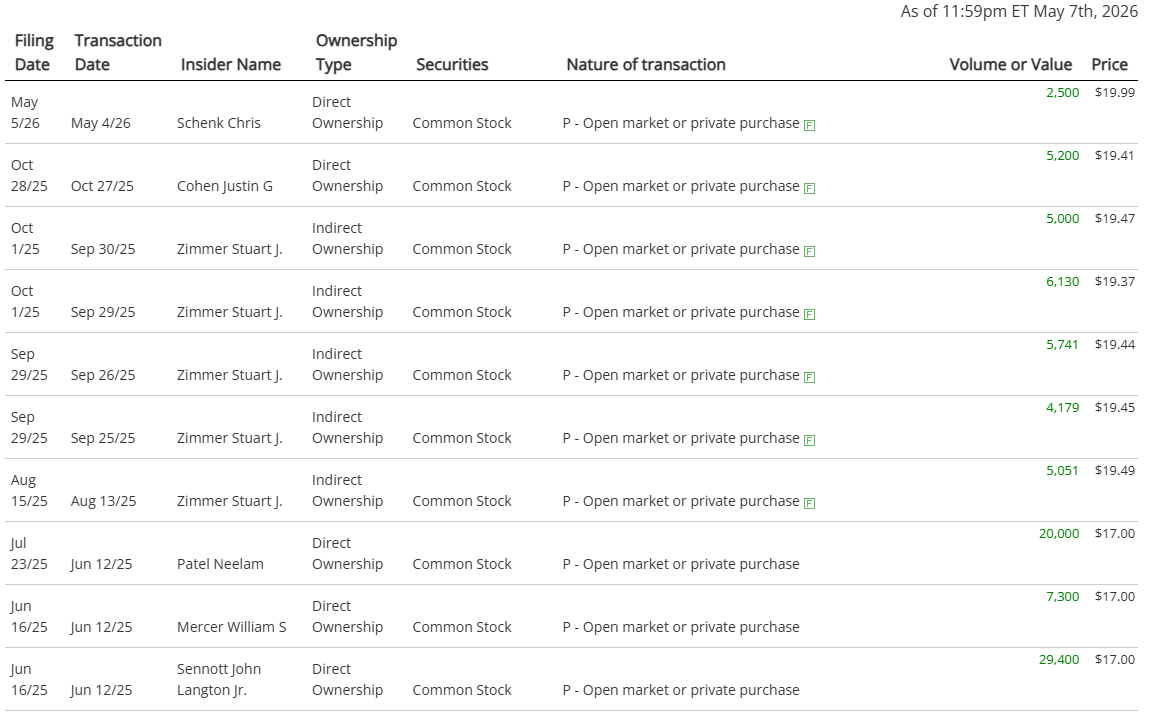

Groeifactor 2: $50M buyback = 30% van de float

Hier wordt het echt interessant. Ategrity kondigde een $50 miljoen buyback aan. Op een marktkapitalisatie van $1 miljard is dat 5% van alle aandelen. Maar het verhaal is beter wanneer je beseft hoe weinig aandelen er werkelijk vrij verhandelbaar zijn.

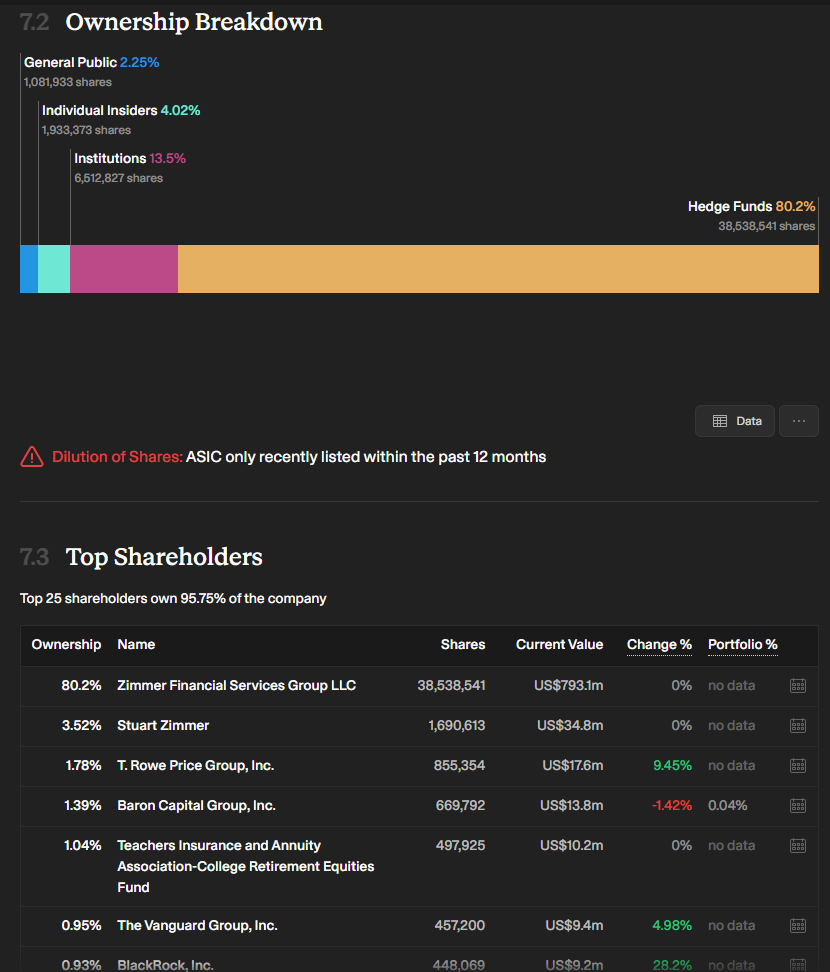

Aandeelhoudersstructuur:

Stuart Zimmer is de oprichter en voorzitter van de Raad van Bestuur. Hij bezit 83,72% van de aandelen.

Dat wil zeggen dat er 16,28% van de aandelen vrij verhandelbaar (= float) zijn bij alle andere partijen. In realiteit zal dit lager zijn aangezien er ook pensioenfondsen aandeelhouders zijn.

Een $50M buyback op een float van minder dan $162,8 = 30% van alle aandelen die effectief worden verhandeld.

Veel bedrijven zouden dit niet doen als hun float zo beperkt is. Hier is dit een duidelijk signaal. Dit is structureel koersondersteunend over een langere periode. Elke keer als de koers zwakte vertoont, staat het bedrijf zelf klaar om te kopen. Founder Stuart Zimmer kocht zelf bij tussen $19,45 en $19,49 in augustus en september vorig jaar. Dat zegt je eigenlijk waar de bodem ligt.

Recenter (4 mei) kocht insider Chris Schenk voor $50.000 aandelen aan een koers van $19,99. Die float is dus steeds kleiner aan het worden

Bij veel bedrijven is een lage float en liquiditeit een risico. Hier is dit een signaal over de exit-strategie van de insiders.

Insider ownership & exit-strategie: wat zegt 80% bezit?

De grote aandelenpositie van Stuart Zimmer is enerzijds een sterk signaal: skin in the game van het hoogste niveau. Anderzijds betekent het ook een potentieel risico: Wanneer Zimmer ooit verkoopt, zou dat de koers kunnen drukken. Het is tegelijk een risico mocht hij ooit komen te sterven. Wat gaan zijn erfgenamen doen met de aandelen? Dit is mogelijk een uitleg waarom de waardering lager is dan bij de peer-bedrijven.

Zimmer kocht vorig jaar nog aan de huidige prijzen. Waarom zou hij nu al willen verkopen?

Het management heeft daar publiekelijk op geantwoord: Een eventuele verkoop door Zimmer gebeurt alleen aan een premium-waardering. Tot dan: buyback aan kortingsprijzen.

Vertaald: de huidige prijs is een vloer en we staan open voor overnamegesprekken. Een vijandige overname is onmogelijk. Niemand kan 50% van de aandelen bezitten zonder een akkoord met Stuart Zimmer. De strategie is

- ofwel blijven we winstgevend groeien en wordt dit een cashmachine die dividenden gaat genereren voor jaren.

- ofwel komt er een overnemer die een deal wil sluiten met Zimmer om zijn aandelen over te kopen aan een premie.

Voor een belegger vandaag heeft deze belegging een een asymmetrisch profiel:

- Downside beschermd door de buybacks en de duidelijke “insider-vloer”

- Upside onbeperkt, maar afhankelijk van verdere executie en/of overname.

Technisch bekeken

Het bedrijf staat nog maar sinds juni 2025 op de beurs, dus er is amper historiek.

Het enige wat ik uit de grafiek kan halen is de ruime bandbreedte waarin de koers zich begeeft: tussen $16,77 en $23,8. We noteren nu in het midden van die range op een niveau waar we ook vorig jaar in juli 2025 noteerden.

Het bedrijf is intussen aan het groeien, maar de markt waardeert het nog hetzelfde als een jaar geleden. De zwakte in de sector zit daar zeker voor iets tussen.

Bekijken we de koers van alle peers de voorbije 6 maanden. Dan zien we dat Ategrity relatief het beste presteert. Terecht gezien het fundamentele verhaal.

Risico’s: niet vergeten

Ondanks de beperkte downside blijven er altijd risico’s! Een paar zaken die mis kunnen lopen:

1. E&S cyclus. De E&S-verzekeringsmarkt is cyclisch. Tarieven dalen op dit moment globaal. Ategrity’s groeitempo van 34% kan onder druk komen als de cyclus verder verzwakt. Voorlopig voelen ze dit nog niet!

2. Amerikaanse bubbel: De huidige hausse op de Amerikaanse beurs is m.i. overdreven, maar kan nog veel gekkere proporties aannemen. Als deze bubble ooit uit elkaar spat, zal dit de bereidheid tot aankopen van Amerikaanse aandelen sterk verminderen. Het zal eveneens een negatieve impact hebben op de Amerikaanse economie. Een groot stuk van de groeiende Amerikaanse economie is op dit moment is gelinkt aan (constructie voor) AI-infrastructuur. Ategrity richt zich onder meer op de bouwsector, dus onrechtstreeks blootstelling hieraan.

3. Lage liquiditeit. Met een float van minder dan $170M kan de koers heftig schommelen op weinig volume. Dat snijdt langs beide kanten. Let op met marktorders of met te strakke stop loss orders.

4. Concentratierisico Zimmer. Als Zimmer ooit massaal aandelen verkoopt, zelfs aan een premie, kan dat een grote verkoopdruk genereren. Gezien zijn recente aankopen, acht ik dit niet realistisch. Helemaal vrij van risico is het niet.

5. Ik ben geen verzekeringsexpert. Verzekeringsaandelen op de beurs staan gekend als kwalitatieve compounders, maar dat zijn ze zeker niet allemaal. Verzekeringen is niet mijn niche of edge. Het is perfect mogelijk dat ik cruciale sectorinformatie of -ratio’s over het hoofd zie. Contacteer me gerust als je ervaring hebt in deze sector en bepaalde bedenking wil delen i.v.m. de sector of het bedrijf!

Strategie

Het aandeel leent is geschikt voor een klassieke buy & hold strategie. De insiders vinden huidige prijzen koopwaardig, wie zijn wij om hen tegen te spreken?

Wie een stop loss wil gebruiken, moet deze ruim genoeg plaatsen. Door de lagere liquiditeit kan het aandeel mogelijk grote sprongen maken. Ik zou een stop loss zeker onder $16 plaatsen, dat is onder de onderkant van de recente range.

Zelf hanteer ik hier geen stop loss en zal ik de aandelen bij lagere prijzen bijhouden op voorwaarde dat de fundamentele situatie dan nog steeds dezelfde is. Indien er iets belangrijk wijzigt (bvb. geen groei meer of Zimmer begint zelf aandelen te verkopen), dan zal ik mijn stop loss strategie moeten herzien.

Alternatieve timing

Wie weinig vertrouwen heeft in de huidige markt, die kan overwegen om een instap af te wachten tot de euforie weg is uit de markt. Het is perfect mogelijk dat de koers van Ategrity daalt op een afnemend sentiment wanneer de AI-bubbel lek wordt geprikt. Geen zekerheid, maar dat zou geen verrassing mogen zijn.

In dit geval probeer je te kopen aan de onderkant van de huidige trading range (bvb. tussen $19 – $16,50). Dat is de groene zone hieronder.

Voordeel van deze aanpak:

- Lagere instap

- Betere risk/reward

Nadeel van de aanpak:

- Misschien komt het instapmoment niet.

Zelf heb ik op 30 april de helft van mijn gewenste positie gekocht aan $19,5. Verder heb ik nog een aankooporder op $18,5 (¼ gewenste positie) en een order op $17,5 (¼ gewenste positie).

Met deze aanpak

- heb ik een positie indien de koers hoger gaat.

- Kan ik bijkopen aan lagere prijzen als er toch nog koersflauwte komt

- Voorkom je fomo mocht de koers beginnen stijgen

Conclusie

Ategrity Specialty is een kleine onbekende niche verzekeraar die alles heeft om een succesvolle belegging te worden

- Winstgevend

- Sterke groei

- Geleid door de oprichter die tevens de meerderheid van de aandelen heeft.

- Vrij onbekend

- Lage liquiditeit (hier toegelicht waarom dit een voordeel is als het bedrijf positief evolueert)

- Sector dat het minder goed doet momenteel en dus minder aandacht geniet

Je kan het kopen aan 10x de winst terwijl de concurrenten noteren aan 13 tot 16,4 keer de winst. Dit terwijl Ategrity de hoogste groei heeft in de sector.

De cijfers ondersteunen het verhaal:

- 34% omzetgroei

- combined ratio onder 89% (en dalend!)

- Return on Equity 17,89%

- Solide schuldenvrije balans

- Inkoop eigen aandelen ter waarde van een 30% de free float

- Insider aankopen

- Meer dan 80% insider ownership

Ofwel krijg je een dividendmachine, ofwel wordt het ooit overgenomen aan een premie. Ik vermoed het laatste, maar beiden zijn positief als aandeelhouder.

Veel succes!

Geldvos 🦊

P.S. Fan van de blog of podcast? Je zou mij een ongelooflijk plezier doen door Geldvos op Spotify te volgen en mij een 5-sterren review te geven. Dank u!