De oorlog in het Midden-Oosten is intussen twee maanden bezig en blijft de wereld en financiële markten beroeren, maar niet op de manier die de meesten hadden verwacht. Waar we in maart een verkoopgolf kregen op de algemene beursindexen, was het beeld compleet omgekeerd in april. De S&P 500 steeg 10,42% in april 2026. Dat is de grootste stijging sinds… november 2020 en april 2020, net na de corona bodem.

Gaat de markt er vanuit dat we binnenkort vrede in het Midden-Oosten hebben? Of maakt dat steeds minder uit en kijkt de markt naar een andere realiteit die vandaag amper of niet besproken wordt in de financiële media? Dat laatste is waarschijnlijker en lees je in dit beursoverzicht.

Dit beursoverzicht is eveneens te beluisteren via Spotify en Apple Podcasts of te bekijken op YouTube (publicatie dinsdagochtend).

Verwachtingen vorige maand

Kort stukje zelfreflectie: In het vorige beursoverzicht deelde ik 3 verwachtingen:

- Algemene markt: richting afhankelijk van bull flag

- Goud lager

- Tijdelijke correctie / flauwte bij olie(diensten)aandelen

Algemene markt

Vorige maand schreef ik dat de markt nog in twijfelmodus was, maar dat de bull flag in de Nasdaq de richting zou bepalen voor de volgende beweging.

Dit overtrof eerlijk gezegd mijn stoutste verwachtingen en zowel de S&P 500 als Nasdaq knalde donkergroen de hele maand door.

De bull flag op de Nasdaq werd gebroken & de all-time-high werd kort daarna gesloopt. ‘The bulls are in control’.

De beren zijn terug in hun hok geschopt en likken hun wonden. De jonge generatie buy-the-dip-beleggers deed goede zaken. Nu ze opnieuw hun gelijk hebben gekregen, kan je er gif op innemen dat ze elke toekomstige dip zullen kopen. Ooit komt er een echte berenmarkt en krijgen ze een uppercut waar de meesten nooit van zullen herstellen. Tot dat moment is het ‘party like it’s 1999’.

Eerlijk: Het slot onder de EMA50 op de weekgrafiek (Nasdaq) deed me even twijfelen om positief te blijven over de brede markt. Het feit dat dit gemiddelde direct werd herwonnen én het feit dat de S&P nooit onder haar 20-maandgemiddelde was gezakt, waren de signalen dat de huidige stijgende trend nog niet op zijn eind is.

We zitten nog steeds op schema voor een laatste euforische stijgingsgolf in deze knotsgekke markt.

Gold bull trap

De bull trap setup zoals vorige maand beschreven, is zich aan het uitspelen bij goud.

Ondanks alle onzekerheid in de wereld staat goud lager. Tot grote frustratie van iedereen die elke beweging wil kunnen verklaren. (Doorgaans niet de beste manier om je tijd te besteden).

Keep it simple en volg onderstaande technische signalen.

Voor de bulls (stijgend):

- Doorbraak 50 daags gemiddelde (blauwe lijn)

- Doorbraak 0,786 retracement (ca. $5150)

Voor de beren (dalend):

- Doorbraak 200-daagsgemiddelde (rode lijn)

- Doorbraak exponentieel 50-weekgemiddelde

Vanuit een risk/reward perspectief vind ik goud op dit moment niet interessant om te kopen, behalve als de technische grenzen doorbroken worden. Dan heb je bevestiging.

Bij goudmijnaandelen blijven er veel bedrijven goedkoop noteren in relatie tot de cash flow die ze genereren. Ook als de goudprijs met 20% zou zakken. Dat geldt ook voor zilverbedrijven. Ondanks die goedkopere waardering zullen goudmijnaandelen meer dan waarschijnlijk dalen als goud effectief 20% zou zakken… Ik verwacht volatiliteit in deze sector en de gemakkelijkste winsten hier liggen al achter ons.

Olie

Mijn verwachting van een flauwte bij olie(diensten)aandelen is voorlopig nog niet uitgekomen.

De oliediensten-ETF begint het kwartaal met een poging om door het 50-kwartaalgemiddelde te breken. Nog te voorbarig voor conclusies, want het kwartaal duurt nog 2 maand.

Ondanks dat ik een technische correctie niet uitsluit, blijft dit als sector een zeer groot gewicht in mijn portefeuille.

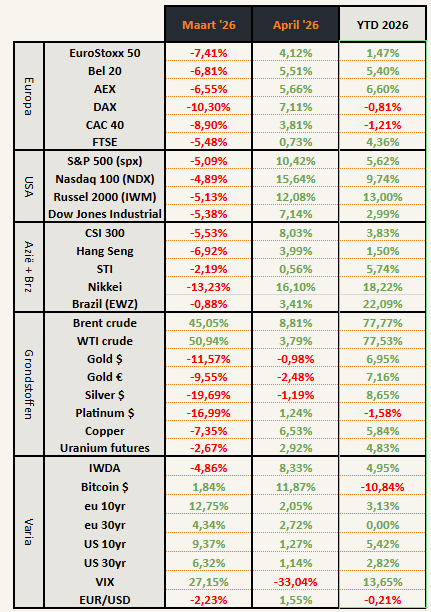

Beursprestaties van de maand

Opvallende zaken:

- De VS en Japan compenseren het verlies van maart ruimschoots

- Europese indexen slagen daar niet in (duidelijk minder momentum – m.i. terecht)

- Bitcoin heeft zijn beste maand sinds mei 2025, maar blijft relatief zwak presteren

- Ondanks de grote focus op energie in de wereld, stijgt de uraniumprijs amper (m.i. onterecht)

V-herstel

Voor de zesde keer in zeven jaar zien we een snel V-herstel op Amerikaanse beurs.

- December 2018

- Corona (maart 2020)

- Oktober 2023

- Augustus 2024 (kleiner)

- Liberation day (April 2025)

- Iran (maart 2026)

De buy-the-dip-generatie voelt zich intussen haast onoverwinnelijk.

Het valt op dat de correcties vroeger gingen tot aan het 50-maandgemiddelde. Nu daalt de koers zelfs niet meer onder het 20-maandgemiddelde. De stijgende trend wordt dus duidelijk sterker.

Onderbouwd door de economie

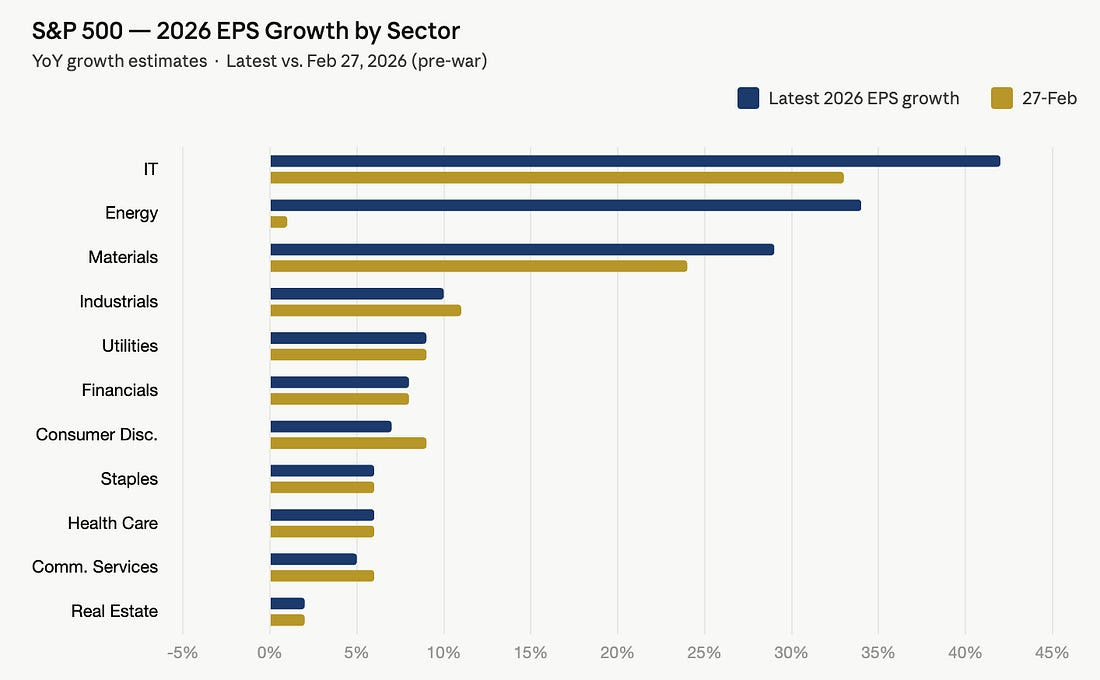

Deze beursprestaties komen ook niet uit de lucht vallen. Fundamenteel gesproken dan.

De groeiverwachtingen blijven positief in de meeste sectoren, en de algemene herzieningen wijzen vooralsnog niet op een materiële verslechtering van de vooruitzichten voor bedrijven.

Winstgroei vooral verwacht bij:

- IT

- Energie

- Materialen

The macro-economische indicatoren vertellen een gelijkaardig verhaal:

- De uitgaven van Amerikaanse consumenten blijven hoog, ondanks het negatieve sentiment

- PMI industrie: positief en stijgend

- PMI services: positief en stijgend

Is er meer aan de hand?

Er is nog een reden waarom de markten blijven stijgen, namelijk de steeds slechter wordende fiscale situatie van overheden wereldwijd. De stijgende schuldenberg.

Overheden hebben 3 mogelijke manieren om hun schuldproblemen op te lossen:

- Schulden afbetalen

- Schulden wegsmelten door inflatie

- Failliet gaat, schulden gaan verloren en opnieuw beginnen

Afbetalen betekent besparingen. Hierdoor word je niet herverkozen. Dit wordt enkel gedaan als politici gedwongen worden (zoals Griekenland vorig decennium). Anders is het politieke zelfmoord.

Failliet gaan = nucleaire optie. Chaos en onduidelijkheid. Wordt enkel gedaan als er echt geen andere optie is. Eerder een situatie voor een bananenrepubliek. We zijn op “goede” weg, maar nog lang niet daar.

Inflatie door nieuwe schulden is de enige optie voor de politiek. Lees: Het op de lange baan schuiven en hopen dat het niet ontploft tijdens uw ambtstermijn.

Er wordt altijd wel een excuus gevonden om nieuwe schulden aan te gaan. Er is altijd een crisis waarvan de overheid denkt dat ze het kunnen oplossen met meer schulden. Financiële crisis, eurocrisis, corona crisis, Oekraïne crisis. Crisissen genoeg! En als er geen externe crisis is, dan maken ze wel zelf een crisis. Denk aan de kernuitstap…

Stijgende rente doom loop

De markt

- begrijpt dat het schuldenprobleem van overheden onhoudbaar is.

- verwacht dat er meer schulden zullen worden aangegaan.

- weet dat de kans op terugbetaling steeds kleiner wordt.

- Weet als ze toch terugbetalen, dat het geld minder waard zal zijn

Geld uitlenen (= obligaties kopen) is dus minder interessant geworden. Het risico hiervan is gestegen waardoor de markt een hogere vergoeding vraagt voor hun kapitaal. Dit zet verkoopdruk op obligaties (= stijgende rentes).

Daarbij komt de hele situatie in het Midden-Oosten. Dit zal gegarandeerd inflatoire gevolgen hebben. De voorraden vangen voorlopig de grootste klap op, maar eens de voorraden beginnen te slinken zal dit leiden tot stijgende prijzen. Nog meer dan we nu zien. Dit voor energie, meststoffen, chemicaliën, … Wie wil obligaties hebben in een inflatoire periode? Niemand, of toch zo weinig mogelijk. Dit zet verkoopdruk op obligaties (= stijgende rentes).

Dit heeft een negatieve impact op bedrijven (duurder lenen) en dus ook op rentelasten van overheden waardoor ze meer moeten lenen om hun tekorten te financieren. Dit versnelt de opbouw van de schuldenberg en doet rentes nog meer stijgen. Een vicieuze cirkel.

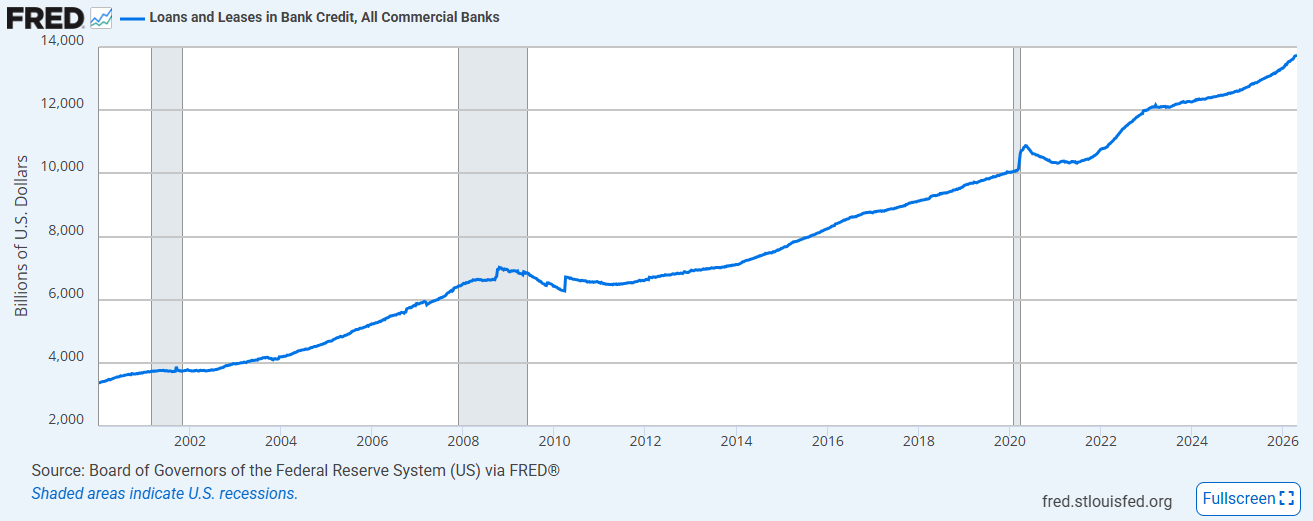

Wat is er nu anders? Banken worden agressiever!

De rente is aan het stijgen.

Overheden en centrale banken willen lagere rentes, maar centrale banken controleren enkel de rente op korte termijn. De rente op lange termijn wordt gecontroleerd door de (nu nog) vrije obligatiemarkt. En deze duwt de rentes hoger.

Het eerste gevolg begrijpt iedereen: nieuwe schulden worden duurder.

Het tweede gevolg wordt weinig besproken: Banken verdienen opnieuw geld door leningen uit te geven! Een bank leent van zijn spaarders op korte termijn (dalende rente) en ontleent aan bedrijven en particulieren op lange termijn (stijgende rente). Het verschil is de rentemarge en die stijgt!

Dat is al eventjes bezig en zie je ook aan de koersen van bankaandelen. Hieronder de Europese banken-ETF.

Deze stijgende rente zorgt ervoor dat banken meer en meer willen uitlenen. Sinds de financiële crisis waren ze (soms verplicht) zeer voorzichtig. Nu verdienen ze mooi geld en gaan ze meer risico opzoeken. En terecht!

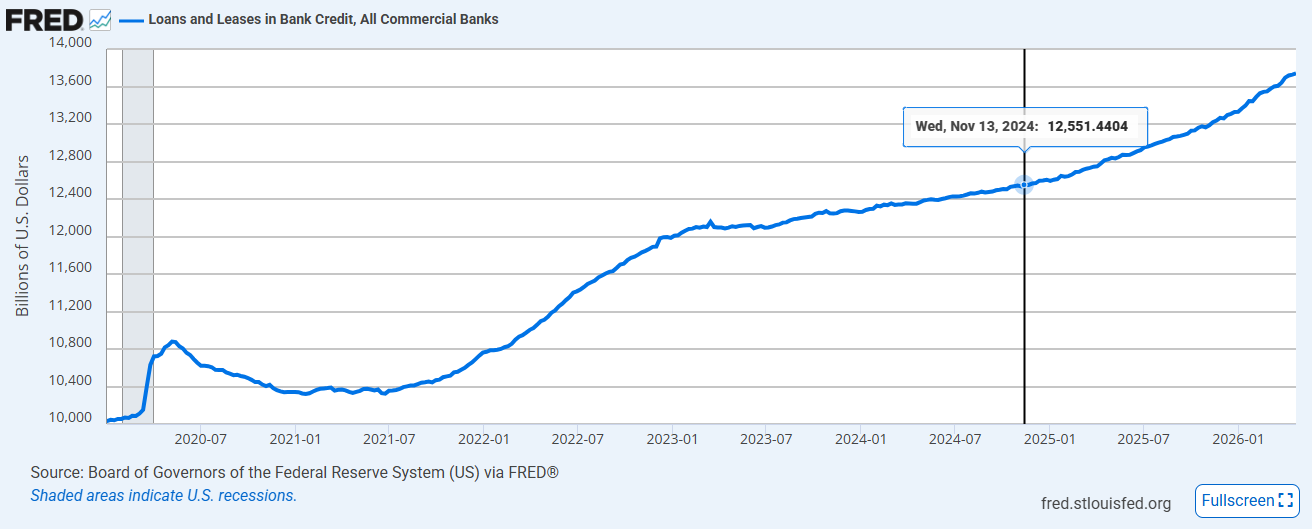

Dat begin je al te zien bij de Amerikaanse banken.

Vooral als we op de korte termijn kijken zien we dat het aantal leningen sneller begint toe te nemen. Niet toevallig net na de verkiezing van Trump.

Niet toevallig net na de verkiezing van Trump waar hij meteen de focus legde op handelstarieven en investeringen in de Verenigde Staten (die ook stijgen).

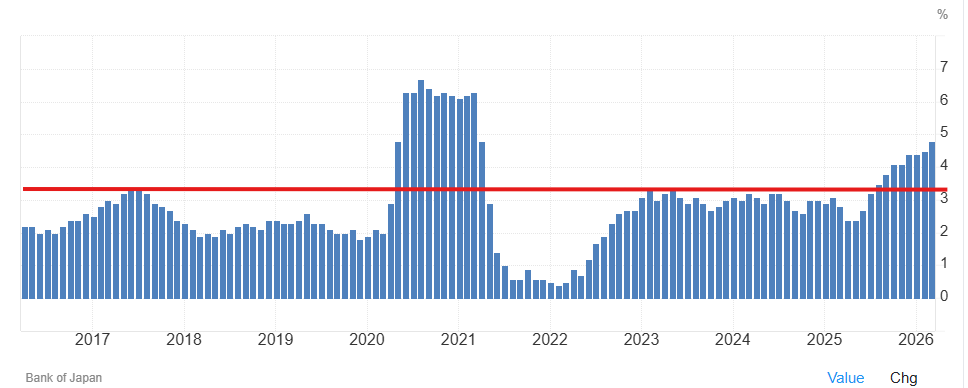

Dag fenomeen zien we ook in Japan. Uitstaande leningen in Japan groeien elke maand sneller en sneller. Ondertussen bijna 2% boven wat het voorbije decennium de norm was.

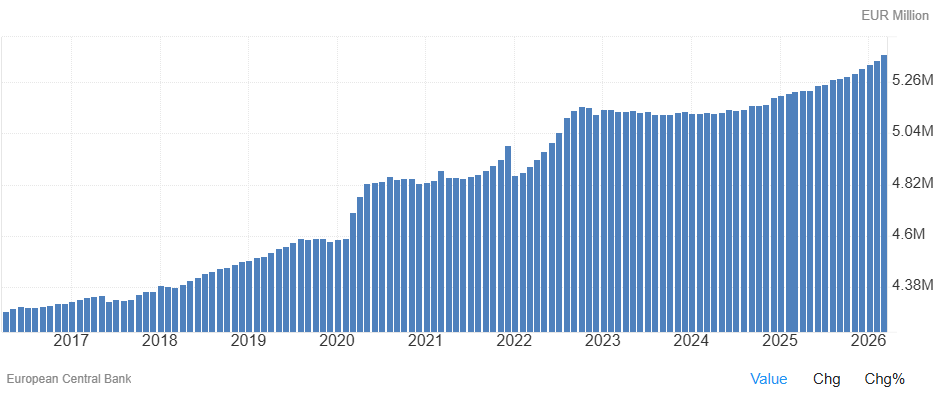

Ook in Europa.(Geen perfecte grafiek want gaat enkel over leningen in Europa aan bedrijven (excl. banken).

Meer leningen = Meer geldcreatie = Meer investeringen & meer rente-inkomsten.

Een geweldige omgeving voor banken. Zolang de investeringen gaan naar productieve investeringen is dit positief voor de economie, zullen winsten toenemen en kan het sentiment en/of beurs daar van profiteren.

Op een bepaald punt gaat men overmoedig worden en meer niet-productieve investeringen doen. Of men zal te veel ‘non performing loans’ beginnen krijgen. Dat zijn gefaalde leningen die niet meer worden terugbetaald. Op dat moment moeten we voorzichtig worden met de economische vooruitzichten, maar zover zijn we nog niet.

Dit fenomeen is de bron van de stijging die begonnen is en nog maanden kan duren, maar het is tegelijk ook de basis voor het einde van een 18-jarige bull markt.

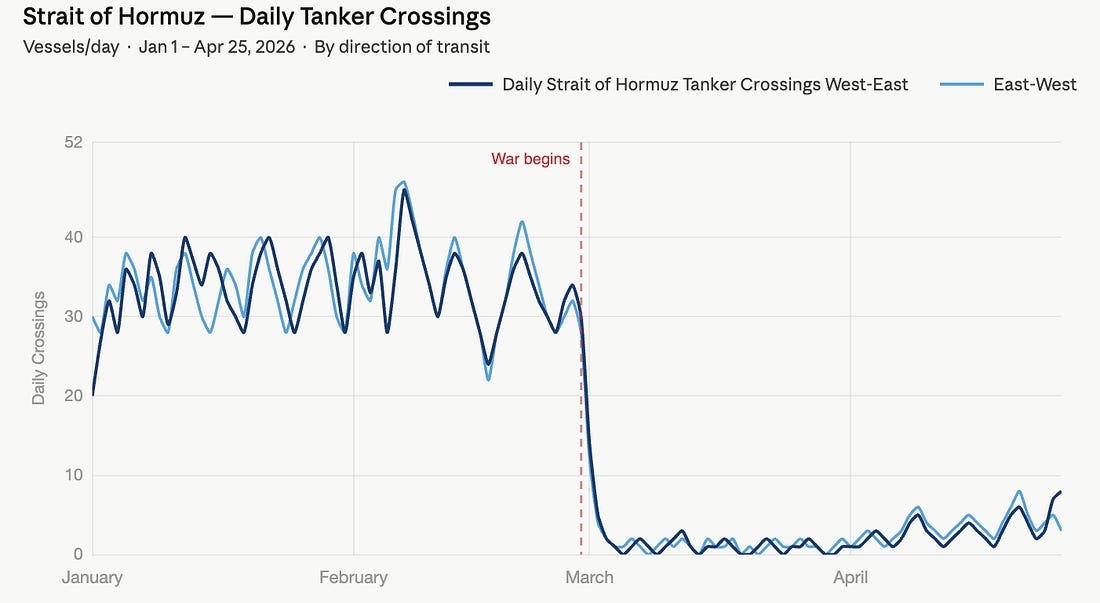

Normalisatie Hormuz: een wensdroom

Stel dat morgen de straat open gaat

De tankers zijn nog steeds niet waar ze moeten zijn. Reders hebben wekenlang alternatieve routes uitgezet, vloten herpositioneerd en schepen laten liggen in afwachting van duidelijkheid van hun verzekering. Maritieme analisten schatten de periode waarin de normale routes weer bevaarbaar zijn op ongeveer twee maanden in hun optimistisch scenario.

Dat is zonder schade aan de infrastructuur meegerekend.

Raffinaderijen, opslagtanks, pijpleidingen, laadterminals… die dingen herstarten niet zomaar. Velen verwachten dat het maanden tot zelfs meerdere jaren zal duren voordat de capaciteit van voor de oorlog weer bereikt is. Nieuwe gasturbines? Jaren wachttijd. Geen weken, maanden of zelfs kwartalen. Jaren.

Het is trouwens niet Donald Trump die beslist of de Straat van Hormuz bevaarbaar is. Dat zijn de Britse verzekeraars die al het maritiem verkeer verzekeren (bvb. Lloyd’s). Iran hoeft de straat niet per se open of gesloten te houden. Af en toe een schip aanvallen is genoeg. De verzekeraars doen de rest.

Scheepvaart

Van normaal verkeer, ondanks staakt-het-vuren, is er helemaal geen sprake. Wat Iran zou doorlaten, blokkeren daarna de Amerikanen.

Logistieke disruptie = opbrengsten in de scheepvaart. Het zijn vooral de tankers in het middensegment die hier momenteel het meest van profiteren. Nog het meest de rederijen die schepen hebben die opereren vanuit het Amerikaanse continent en niet naar het Midden-Oosten moeten.

Bvb. Hafnia, de Noorse rederij in product en chemische tankers. Hier besproken op 9 juni 2025. Intussen heb de insiders die toen kochten al meer dan 11% dividend ontvangen en zien ze hun koerswinst oplopen tot 86%. Kopen wanneer insiders dat doen, vergroot je kans om de markt te verslaan.

Zwavelzuur

Dit is het meest geproduceerde chemisch element ter wereld. Het is een bijproduct van de raffinage van zure ruwe olie. 24% ervan wordt in het Midden-Oosten geproduceerd.

Zwavelzuur is een essentieel onderdeel voor

- Kunstmestproductie.

- Afvalwaterzuivering.

- De ontginning van metalen zoals koper, kobalt, nikkel en uranium.

De Democratische Republiek Congo produceert ca. 70% van de wereldwijde productie van kobalt en 14% van koper. Deze productieprocessen vereisen veel zwavelzuur. Daarvoor importeert Congo jaarlijks honderdduizenden tonnen, grotendeels over zee, waarvan een groot deel afkomstig is uit de Golfregio.

Er worden al overmachtsverklaringen afgegeven in de regio Katanga. Chileense producenten (Codelco & Antofagasta) bespreken al deze krapte, waarbij het tekort aan zwavelzuur de hele kopermarkt op zijn kop zet.

Alsof dat nog niet genoeg was, kondigde China exportbeperkingen op zwavelzuur aan die ingaat vanaf 1 mei 2026. Bijkomend gaan twee grote kopersmelters en zwavelzuurproducenten in Zambia in verlengd onderhoud voor meer dan 40 dagen. Geweldige timing.

Dit kan een perfecte storm zijn voor de koper -en kobaltmarkt. Producenten met zekerheid van bevoorrading hebben een streepje voor.

Koper

Over koper gesproken: De Amerikaanse overheid verklaart het elektriciteitsnet als een belang van nationale veiligheid

Verwacht je daar binnenkort aan grote investeringen (lees: stijgende vraag naar koper).

In Europa hoor je meer en meer roepen voor een versnelling van de elektrificatie van ons wagenpark omdat “we dan minder afhankelijk zullen zijn van fossiele brandstoffen”. Vermoeiend die kortzichtigheid! Ik ben benieuwd naar de prijzen van elektrische auto’s wanneer de koperprijs echt in een kramp zal schieten.

Voorlopig staat de koperprijs dicht tegen all-time highs.

Een doorbraak boven de zwarte lijn én bollingerband (weekgrafiek) zou een startschot voor een volgende ronde kunnen zijn.

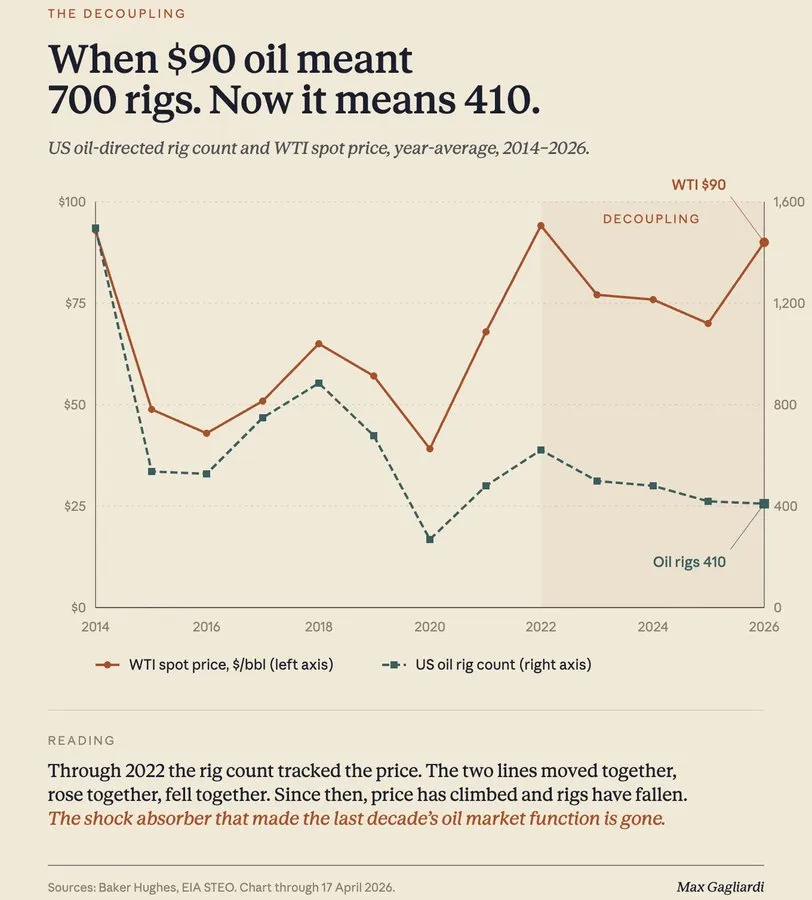

Olie

De voorbije 10 jaar kwam 90% van de groei in olieproductie uit de Verenigde Staten.

Een hoge olieprijs is normaal een motivatie voor de bedrijven om meer te investeren en produceren.

Het lijkt er steeds minder op dat de Amerikanen hun productie nog kunnen groeien. (eerder toegelicht hier).

In het jaar 2022 was een prijssignaal van $90 dollar olie goed voor 700 operationele rigs (machines die olie zoeken/oppompen).

De producenten in de VS negeren het prijssignaal en beslissen voorlopig om hun productie niet te doen groeien. Ook zij denken dat dit snel zal overwaaien.

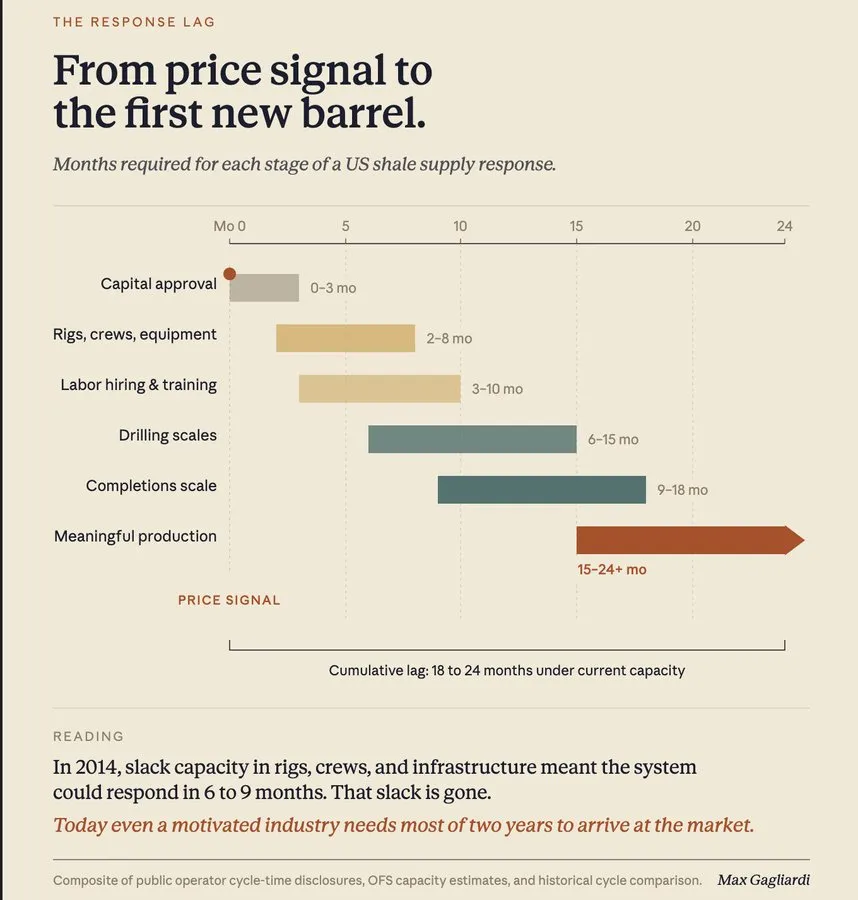

Zelfs als ze morgen zouden aankondigen dat ze toch volop inzetten op groei, dan zou de productie niet snel toenemen.

Het duurt 15 tot 24 maanden voor een nieuwe olieproductie op gang komt in de Verenigde Staten. Die tijd loopt pas vanaf de beslissing om te investeren. We hebben die nog niet. Verwacht dus geen sterk stijgende Amerikaanse olieproductie voor 2028.

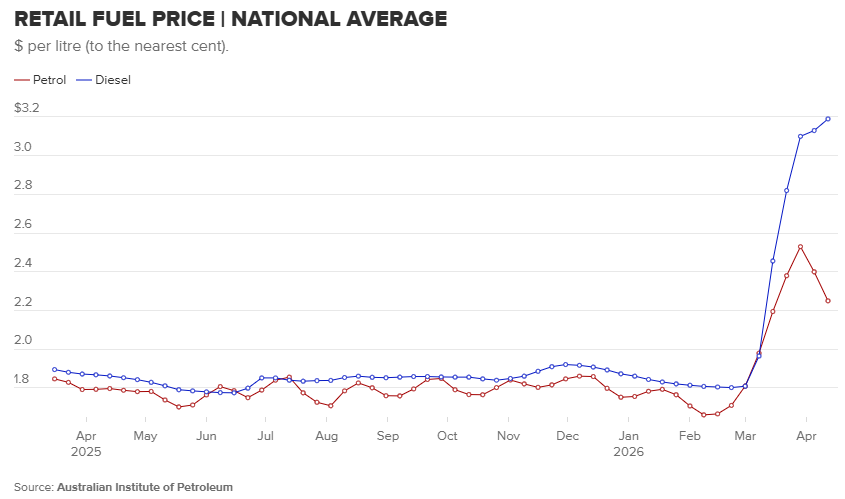

Accute dieselcrisis in Australië

Australië importeert 87% van haar diesel en is daarmee de grootste importeur van de wereld. Het meeste komt uit Aziatische raffinaderijen… die onvoldoende toevoer van olie krijgen.

Uh oh.

Er wordt gerantsoeneerd, mensen worden ontraden om te transporteren en de overheid probeert alles te kopen wat ze kunnen.

Een land vol met grondstoffen, maar zonder de capaciteit het zelf te verwerken. Pijnlijk.

Ik heb twee Australische mijnbouwers verkocht om het risico hiernaar te beperken in de portefeuille. De enige Australische mijnbouwer die ik nog bezit is Yankoal (steenkool).

Landbouwgrondstoffen aan het stijgen

De landbouwmarkten lijken technisch te willen stijgen.

Het fundamentele verhaal dat je overal leest: Droogte en globaal meststoffentekort door de oorlog. Dat is natuurlijk zeer kort door de bocht. Droogte in de VS is zeker een probleem voor tarwe, maar die staat er pico bello bij in Europa, Oekraïne en Rusland. Er zijn globaal ruime voorraden dus de markt kan wel tegen een misoogst (wat nu nog niet blijkt uit data).

De futuresmarkt in deze grondstoffen wordt voorlopig niet fundamenteel gehandeld, maar eerder gedreven door fondsen. Technisch bekeken lijken de grafieken hoger te wijzen.

Chicago tarwe brak boven het 200-weekgemiddelde.

Chicago Mais brak boven haar 200-week exponentieel gemiddelde.

Chicago Sojabonen noteert boven het 50-maandgemiddelde en blijft de bollinger naar boven duwen.

Voedselinflatie kan opnieuw een onderwerp worden. Veel zal afhangen van de echte impact van die meststofcrisis.

Deze evolutie is positief voor beursgenoteerde landbouwholdings zoals MHP & Astarta.

De eigen tarwe en gerst staat er ook goed bij!

Overzicht recente/open trades

Beursoverzicht maart: FTI winstname op 31/03 aan $70,2. Blijft voorlopig verder stijgen, maar was gedeeltelijke winstname (50%) waardoor ik niet mag klagen.

Beursoverzicht februari: Seatrium Limited (ticker 5E2 Singapor) op 16/02 aan S$2,09. Voorlopig +14% en binnenkort een klein dividend erbij. Goede start alvast.

Beursoverzicht januari

Astarta 15/01 45,3PLN – Voor +10% en technisch blijft het scenario nog intact: boven MA20.

Goede start alvast. Stijgende landbouwprijzen zullen zeker een rugwind zijn voor deze agro-holding.

Brazilië – Al meermaals besproken als investeringsthema. In januari herhaald waarom het interessant is. In maart en april is voor de wereld duidelijker geworden waarom het een uniek land is. Ze zijn onafhankelijk op vlak van energie, voedsel, grondstoffen en hebben geen beperking van exportroutes.

Het land ziet trouwens haar BBP stijgen als olieprijzen stijgen. Ze zijn netto-exporteur en de productie blijft stijgen.

Braziliaanse country ETF YTD: +22,92%. Dat zit goed.

ETF opties:

iShares MSCI Brazil UCITS ETF (Dist)

Amundi MSCI Brazil UCITS ETF Acc | RIO | LU1900066207

Amundi MSCI Emerging Markets Latin America UCITS ETF EUR (C) | ALAT | LU1681045024 (60% BraziliË)

De open trades van 2025

- Manolete Partners: Eerder positieve resultaten, met een kanttekening: winst is goed, maar zonder provisie die ze nog moeten nemen voor schuldenaren die mogelijk niet kunnen betalen. Debiteurenbeheer een duidelijk werkpunt… Jammer, want los daarvan is de onderliggende business aan het verbeteren. Voorlopig een slechte belegging. Ingestapt op basis van een signaal op middellange termijn, zonder bevestiging op lange termijn grafieken. Ik overweeg verlies te nemen, maar geef management nog voordeel van de twijfel aangezien de onderliggende business wel blijft groeien.

- Grupo aval & Telecom Argentina: on schedule & later dit jaar mogelijk meer interesse in Zuid-Amerika dankzij verkiezingen in Colombia en Brazilië.

- Uranium: stilte voor de storm? Doet nog niet veel ondanks de energiecrisis. Geduld..

Trades van de maand

Plug Power

Eind december had ik deze in de schijnwerper gezet, maar zei ik dat het nog te vroeg was.

De MA20 op de maandgrafiek kunnen we uitsluiten als steun. In april zagen wel voor het eerst sinds augustus 2022 een slot boven de EMA20.

We zagen ook een slot boven de EMA 50 op de 2-weekgrafiek. Tegelijk zie je daar een mogelijke omgekeerd kop en schouderspatroon. Die geeft een price target van ca. $6,23

Reminder: ik sta fundamenteel niet achter dit bedrijf, maar dit is een mogelijke hypekandidaat als de aandacht voor waterstof en groene energie zal toenemen. Ik dank dat alle segmenten uit de energiesector aandacht zullen krijgen.

Te beschouwen als uiterst speculatief.

Cannabis

in mijn Vooruitblik op beursjaar 2026: schreef ik over de mogelijke positieve ontwikkelingen in de Amerikaanse Cannabissector.

Positieve nieuwsberichten deze maand:

- Trump tekent executive order intended to boost access to psychedelic drugs for medical treatment. (18/04/2026)

- Attorney General Tod Blanche herklasseerd cannabis voor medische doeleinden naar schedule 3 ipv 1 = veel minder strenge wetten/regels. (23/04/2026)

- Later in juni gaan ze ook nog debateren om alle marijhuana naar schedule 3 te zetten.

Een duidelijke verandering, die ook een verandering in perceptie zal teweegbrengen

Een technische uitbraak van de sector komt dichterbij. De EMA50 op de 2-weekgrafiek is nog niet gebroken, maar dat zou de komende week wel het geval kunnen zijn.

De sector ETF kan je als Europeaan niet verhandelen. Enkel de CFD kan je verhandelen (via Lynx of Mexem).

Alternatieve (kleine) posities die ik heb zijn LEEF Brands & Glass House Brands. Beiden staan dicht bij een uitbraak, maar met een volledig andere grafiek.

LEEF brands is gelijkaardig aan de sector ETF. Een uitbraak boven de EMA50 (2-weekgrafiek) is hier het longsignaal.

Bij Glass House brands zien we een cup & handle patroon. Op zowel de week, 2-week als maandgrafiek zit de koers te duwen tegen de bovenkant van de bollingerband. Een slot daarboven & boven de horizontale zwarte lijn = bevestiging.

Markthumor

Geldvos 🦊

P.S. Fan van mijn blog of podcast? Je zou mij een ongelooflijk plezier doen door Geldvos op Spotify te volgen en mij een 5-sterren review te geven. Dank u!