Waarom is een casino een winstgevende business? Omdat ze een ‘edge’ hebben. ‘The house always wins’! Dat komt omdat de winstkansen in hun voordeel werken.

Bij het spel blackjack (multideck met 8 boeken kaarten) zijn de kansen voor een speler als volgt:

- Winst 42,22%

- Gelijkspel: 8,48% (inleg terug)

- Verlies: 49,10% (inleg weg)

Een structureel voordeel voor het casino want zij winnen in 49,10% van de gevallen terwijl ze maar 42,22% van de spellen verliezen. Op 5 of 10 spelletjes kan een speler geluk hebben. Over duizenden spelletjes wint het casino. Elke keer.

Kleine beleggers hebben ook structurele voordelen op grote institutionele beleggers (banken, pensioenfondsen, etc.). Dat kan misschien vreemd klinken want die grote jongens hebben de beste analisten, de snelste computers en de diepste zakken. Wat kunnen wij daar tegenover stellen? Meer dan je denkt!

Kleine beleggers hebben dus ook een ‘edge’. De meesten weten dit niet. In dit artikel ontdek je de 6 voordelen van de kleine belegger die fondsen en banken structureel missen.

De inhoud van dit artikel is eveneens te beluisteren via Spotify en Apple Podcasts of te bekijken op YouTube (publicatie dinsdagochtend).

Structurele voordelen voor kleine beleggers

Zes voordelen die jij als kleine belegger hebt ten opzichte van een vermogensbeheerder die miljarden beheert.

Toegang tot de kleinste kansen

Een fonds met een vermogen van honderd miljard kan onmogelijk zinvol beleggen in een bedrijf met een marktkapitalisatie van vijftig miljoen. Ofwel is de positie voor hen te klein om relevant te zijn op hun totaal beheerd vermogen. Ofwel duwen ze de koers meteen naar boven omdat ze te grote posities innemen. Hetzelfde zou zich ook voordoen bij een verkoopmoment: wanneer zij de positie willen verkopen zou dit de prijs onmiddelijk kelderen of zou het weken tot maanden duren als ze in kleine stukken verkopen. Absoluut niet wenselijk dus.

Als kleine belegger is dit geen probleem.

Er zijn verschillende categorieën:

- Mega-cap: > $200 billion

- Large-cap: $10 billion to $200 billion

- Mid-cap: $2 billion to $10 billion

- Small-cap: $300 million to $2 billion

- Micro-cap: $50 million to $300 million

- Nano-cap: < $50 million

De meeste fondsen (en ETF’s) beleggen enkel in large caps of groter.

De fondsen die zich specifiek richten op smallcaps investeren vaak nog in bedrijven met een marktkapitalisatie tot $5 miljard.

Hoe kleiner de marktkapitalisatie, hoe

- Minder fondsen of ETF’s erin belegd zijn ⇒ Een grotere poule geld die later nog kan instappen als het bedrijf groeit.

- Minder analisten die het aandeel volgen ⇒ Een grotere kans dat het bedrijf verkeerd begrepen is.

Zo heb je meteen het eerste grote voordeel als kleine belegger: de meest geavanceerde beleggers fondsen met de slimste koppen en diepste zakken, zij kijken niet naar small cap

Meerdere wegen naar groei

Een aandeel met een kleine marktkapitalisatie heeft verschillende mogelijkheden om te groeien.

- Het is makkelijker een bedrijf te doen groeien van $10 miljoen winst naar $40 dan een bedrijf te doen groeien van $10 miljard naar $40 miljard winst.

- Kleine bedrijven worden als meer riskant gepercipieerd waardoor ze een lagere multiple hebben (waardering). Wanneer het bedrijf groeit, zal ook de multiple groter worden (dubbel win).

- Kleine bedrijven die het goed doen worden automatisch overnamekandidaten voor grotere bedrijven die een succesvol bedrijf willen toevoegen aan hun organisatie.

Grote bedrijven hebben deze voordelen zelden, ETF’s helemaal niet.

Liquiditeit & float

Kleinere bedrijven hebben vaak een lagere liquiditeit en free float.

Liquiditeit: hoeveel de aandelen worden verhandeld op één dag.

Bijvoorbeeld het Canadese Source Rock Royalties. Dit aandeel heeft een gemiddeld volume van 100.000 aandelen. De koers staat op moment van schrijven op C$1. Er wordt dus dagelijks voor C$100.000 aan aandelen verhandeld. Veel geld voor een kleine belegger, peanuts voor grote fondsen.

Een grote belegger die normaal posities inneemt van C$1 miljoen zal dit aandeel negeren. Deze belegger zou 10 dagen nodig hebben om zijn volledige positie te verkopen. De kans is ook groot dat hij hierbij de prijs sterk naar beneden drukt.

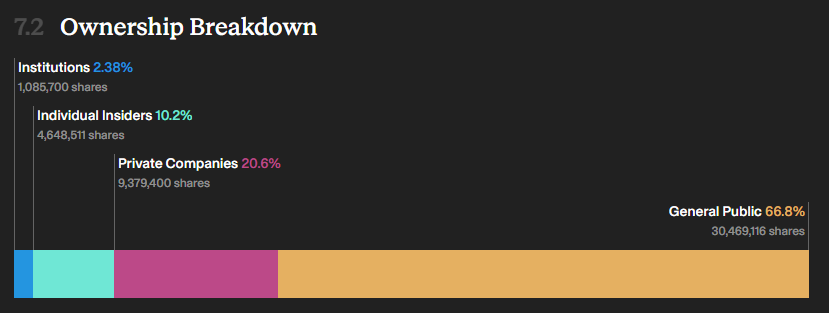

Free float: Het aantal aandelen van een bedrijf dat daadwerkelijk beschikbaar is voor handel.

In het voorbeeld van Source Rock Royalties zit 33,18% van de aandelen bij fondsen, insiders en privébedrijven. Deze aandelen worden niet verhandeld op de markt omdat deze partijen deze aandelen doorgaans bijhouden voor de lange termijn.

Men zou normaal zeggen dat de free float 66,8% van alle aandelen is. In realiteit komt het lager uit omdat er veel vrienden en familie aangeven aan de CEO dat ze niet van plan zijn om deze te verkopen. Ze houden het aandeel bij voor het 8% brutodividend, mezelf inclusief. De CEO schat zijn eigen free float zelfs onder 40%. Er zijn 48,58 miljoen aandelen van dit bedrijf, maar in realiteit worden er minder dan 18,232 miljoen verhandeld.

Hoe kleiner de liquiditeit en free float, hoe groter de kans op grote bewegingen als een grote belegger een positie wil kopen of verkopen. Dit werkt uiteraard in beide richtingen, het is dus tegelijk een kans en een risico.

Geen benchmark druk

Fondsbeheerders worden per kwartaal afgerekend op prestaties ten opzichte van hun benchmark. Dat is een vergelijkingsbasis, een doelstelling bijna, die ze moeten halen. De benchmark is vaak een index die representatief is voor hun fonds. Bvb. een actief fonds dat belegt in de Verenigde Staten zal doorgaans de S&P500 als benchmark hebben. Is het een fonds dat belegt in Amerikaanse small caps, dan gaan ze de Russell 2000 index als benchmark hanteren.

Een benchmark is zeer belangrijk in de financiële wereld, want daarop wordt eigenlijk gemeten hoe goed ze hun werk doen.

- Verslaan ze de benchmark? (moeilijk) ⇒ Mooi! Respect van de collega’s en een bonus op de rekening.

- Presteren ze onder de benchmark? (makkelijk) ⇒ Een kleine underperformance wordt getolereerd (als het niet komt door stomme beslissingen), maar als je het 2 jaar op rij doet? You’re fired! Een grote underperformance? You’re fired!

- Presteer je rond de benchmark? (makkelijk) ⇒ Ok, goed jaar! Je hebt de vergoedingen van klanten opgestrijkt en kan zeggen dat je een goede performance hebt gerealiseerd.

Het allerbelangrijkste voor een fondsbeheerder is niet presteren onder hun benchmark. Jobzekerheid is een krachtige drijfveer. Daarom zie je veel kuddegedrag en korte termijndenken: inspelen op wat hip is, omdat iedereen dat doet. Als je fonds het dan slecht doet: Who cares?! Zolang de rest (de benchmark) het ook maar slecht doet.

Als kleine belegger hoef je daar geen rekening mee te houden. Jij kan rustig jaren wachten op een investeringsthesis die uitkomt en niemand zal je ontslaan als dat 5 jaar duurt i.p.v. 3 jaar. Behalve je partner misschien als je sneller resultaten had beloofd. Niet doen ;).

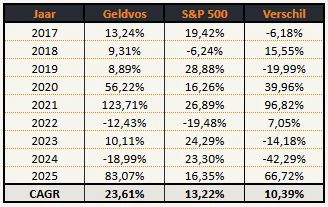

Waarom is die vrijheid van benchmark zo belangrijk? Kijken we even terug naar mijn resultaten (gepost in het overzicht van mijn strategie)

Als de S&P 500 mijn benchmark was, dan ben ik er twee jaar na elkaar niet in geslaagd die te verslaan (2023 & 2024). Was ik een professionele fondsbeheerder (als werknemer) dan werd ik eind 2024 ontslagen, als het niet vroeger was. Dan zou iemand anders overnemen en had het fonds niet de +83% return gehaald die ik haalde in 2025.

Een succesvolle strategie speelt zich af op lange termijn en dus over meerdere jaren. Een enkel jaarresultaat is een mooie weergave van hoe het loopt, maar kan een vertekend beeld geven over de lange termijn. Evalueer je prestaties daarom altijd over enkele jaren.

Een benchmark kan ook nuttig zijn voor een kleine belegger op langere termijn. Twee voorbeelden

- Bij het begin van mijn beleggingscarrière was mijn benchmark de huizenprijzen in België. Ik had geen eigen huis. Als ik betere beleggingsresultaten haalde dan de stijging van de huizenprijzen, dan deed ik profijt aan beleggen. Deed ik het minder goed, dan kon ik er beter mee stoppen en gewoon vastgoed kopen.

- Wie actief bezig is met beleggen en op lange termijn het minder goed doet dan de markt, moet zich een spiegel durven voorhouden: waarom er moeite en tijd in steken als de resultaten er niet naar zijn? Als je jezelf in deze situatie bevindt, moet je een andere strategie gaan toepassen.

Vrijheid om te kopen wat je wil

Fondsbeheerders hebben een beleggingsmandaat en moeten zich daar strikt aan houden. Een fonds dat belegt in Europese smallcaps mag enkel dat doen: Europese bedrijven en ze mogen niet groter zijn dan een bepaalde marktkapitalisatie. Als de fondsbeheerder weet heeft van een mooie opportuniteit in de Verenigde Staten? Of van een Europees bedrijf dat net geen small cap meer is? Jammer! Hij mag er niet in beleggen. Daar moeten kleine beleggers zich niets van aantrekken.

Daarnaast moeten veel beleggingsfondsen bijna altijd 100% belegd zijn (= geen cash aanhouden). Jij kan alles verkopen en honderd procent cash aanhouden als alles duur is, en bijkopen als er zich opportuniteiten aanbieden.

Snelheid van handelen

Institutionele beleggers hebben soms weken nodig voor commissievergaderingen, compliance-goedkeuringen en risicobeoordelingen. Kleine beleggers kunnen direct reageren op nieuwsberichten.

Bvb. Artemis Gold kondigde op 9 juni 2020 de overname aan van het Blackwater goudproject. Die dag schoot de koers +29% door de snelle reageerders die het belang van het nieuws begrepen. De koers ging nog eens maal drie in de eerste drie maanden.

Verantwoording

Fondsen moeten elk kwartaal een verslag uitbrengen met hun performance én met welke aandelen ze bezitten. De fondsbeheerders moeten verantwoording afleggen aan hun leidinggevenden en aan de beleggers.

Hierdoor gaan ze soms ook posities tijdelijk aankopen zodat ze kunnen tonen dat ze belegd zijn in de huidige ‘hot stocks’ of omgekeerd. Er worden soms extra kosten gemaakt om de perceptie beter te maken dan de realiteit.

Als kleine belegger is dat helemaal anders. Je moet niet verplicht gaan rapporteren. Ik legde vroeger enkel verantwoording af aan mezelf. Daarna begon ik dat ook te doen aan mijn vriendin en nu doe ik dit (mentaal) ook aan mijn dochter. Als ik stomme dingen zou doen moet mijn kapitaal, beperkt ik de financiële mogelijkheden van mijn gezin en dat zou net het tegenovergestelde zijn van wat ik wil. Nog een geluk dat ze het niet erg vinden dat ik beleg in steenkool of in een exotische holding in Indonesië en de Filipijnen. Zolang het maar rendeert.

Conclusie

Less is more!

Klein zijn is voordelig als belegger. Een belangrijke kanttekening is weliswaar dat je moet weten waarmee je bezig bent.

- Veel kleine bedrijven zijn terecht klein omdat het slechte bedrijven zijn.

- Veel bedrijven met beperkte liquiditeit en float zullen dat altijd blijven zolang hun situatie niet fundamenteel beter wordt.

- De afwezigheid van een benchmark is nadelig als je daardoor je prestaties nooit kritisch evalueert .

- Snel handelen is nadelig als je bedrijfsnieuws verkeerd interpreteert.

- Een groot scala aan beleggingsmogelijkheden is nutteloos als je geen strategie hebt die het kaf van het koren kan scheiden.

Grondig onderzoek is essentieel! Een kleine belegger die deze voordelen begrijpt, weet hoe ze uit te spelen en zijn huiswerk maakt, kan de markt verslaan. Dat is wat ik met de Geldvos strategie consequent probeer toe te passen.

Veel succes!

Geldvos 🦊