Welkom bij het beursoverzicht! We verwachten een zeer volatiele week dankzij de handelsoorlog die de Verenigde Staten dit weekend heeft gestart met Canada, Mexico en China.

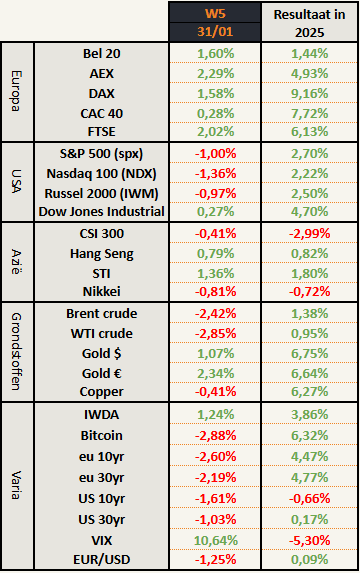

Beursprestaties van de week

Sectorrotatie

Na 1 maand 2025 zijn de opvallende leiders de Duitse en Franse indices. Die beweging viel vorige week al op en zet zich deze week duidelijk door. Een duidelijk rotatie van Amerikaanse aandelen naar Europese aandelen. De Amerikaanse indices gingen bijna allemaal lager deze week, terwijl de Europese verder aan hun herstel timmeren.

Een andere rotatie die we de voorbije weken zagen, is de stijging van de Dow Jones Industrial Index (DJI) tegenover de Nasdaq (NDX). De Dow Jones Industrial is een index die een doorsnede van de Amerikaanse economie wil vertegenwoordigen. Zo zijn er aandelen uit veel verschillende sectoren en is het niet de bedoeling dat één bepaalde sector te zwaar doorweegt. Daartegenover hebben we de Nasdaq index die duidelijk bekend staat als de technologie index. Iets meer dan 62% van deze index zijn technologiebedrijven.

Als we de verhouding van de DJI tegenover de NDX op lange termijn bekijken is het een zeer tekenend beeld. De Dow Jones is zeer goedkoop ten opzichte van de Nasdaq, of de Nasdaq is zeer duur ten opzichte van de Dow Jones. Beter nog: De Dow Jones is nooit zo goedkoop geweest ten opzichte van de Nasdaq sinds de top top van de dotcom bubble in maart 2000! Dat zou op zichzelf al een red flag moeten zijn.

Kijken we op de middellange termijn, zien we dat de verhouding de voorbije vier weken opnieuw aan het stijgen is. Er is nog geen duidelijke trendwijziging, maar de positieve divergentie wijst erop dat de kans aan het toenemen is. (Uitleg interpretatie divergenties kan je hier vinden).

Een verdere rotatie van groeiaandelen (Nasdaq) naar value (DJI) zou niet onlogisch zijn. Technisch is het nog te vroeg om iets te bevestigen, maar we houden het in de gaten.

Handelsoorlog turbulentie!

Vanaf 1 februari zijn de eerste nieuwe Amerikaanse invoerheffingen van kracht. Canada en Mexico moeten 25% betalen, China 10%.

Dit is gigantisch en ongezien!!! De gevolgen zullen enorm zijn en moeilijk te voorspellen.

Maandag 3 februari is de eerste dag dat de beurzen open zijn na de start van deze handelsoorlog. Je kan er gif op innemen dat er vanaf nu volatiliteit in alle richtingen zal zijn.

Canada zei dat ze gepast zullen reageren en “tegenheffingen” zullen invoeren. De realiteit is dat 75% van de Canadese export naar de VS gaat. De Canadezen hebben geen stok om mee te slaan. President Petro uit Colombia plooide na 1 uur tegenover Trump, hoelang gaat ontslagnemend premier Trudeau het volhouden? Twee weken? Of zal de massa eerder op straat komen?

De valutamarkt is er alvast van overtuigd dat de handelsoorlog de Canadezen meer zal raken dan de Amerikanen.

Sinds oktober is de CAD al 10% gedaald in waarde tegenover de USD. Hoe langer het aansleept, hoe erger dit zal worden voor de CAD en de gemiddelde Canadees.

Goud in opmars

De goudprijs scheert nog steeds hoge toppen. Vier weken aan een stuk werd er een nieuwe all-time high neergezet voor goud in euro. Deze week nu ook een nieuwe all-time high in dollar. Dat zorgt voor wat extra persaandacht, maar het is voorlopig nog zeer gematigd.

Vandaag wordt er €2700 euro voor een troy ounce betaald of €86.681 voor 1 kilo goud. Op één jaar tijd is goud in euro 43,85% gestegen. Op vijf jaar tijd is dat 89,53%.

Ferme cijfers voor een asset die al millennia een beschermer is van onze koopkracht. Is de goudprijs aan het overdrijven? Of is de markt vooruit aan het kijken naar een toekomst waar de valuta minder waard zal zijn?

Wij vermoeden de laatste optie, maar zeker kunnen we daar niet van zijn. Waar we wel zeker van zijn, is dat de goudmijnbedrijven hun winsten ferm zien stijgen!

Goudmijnen

Een stijgende goudprijs is een hogere verkoopprijs voor goudmijnen. Als hun kosten gelijk blijven, behalen zij dus logischerwijze een hogere winst.

Mijnbouwbedrijven hebben een hefboom op de grondstofprijs. Dat wil zeggen als de prijs van deze grondstof stijgt met x%, dat de winsten van mijnbouwers procentueel nog meer stijgen. Dat werkt natuurlijk ook in de omgekeerde richting: een daling van de grondstofprijzen heeft een procentueel sterker negatief effect op de winst.

Onderstaande tabel maakt dit duidelijk.

Dit fictief bedrijf maakt in de huidige situatie een winst van €1000 per ounce goud. Als de goudprijs stijgt met 10%, stijgt hun winst met 25%! Dat is een hefboom van 2,5!

Dit is de reden waarom mijnbouwbedrijven in een hausse van de grondstof nog sterker kunnen meestijgen. (In een baisse dalen ze ook sterker mee)

De GDX (VanEck Gold miner ETF) is aan het uitbreken uit de neerwaartse trendlijn die al 14 jaar stand hield. Dit lijkt toch aan te geven dat het moment voor een nieuwe goudmijnenhausse dichtbij is.

Je kan hierop inzetten via de VanEck Gold miner Ucits ETF, zo koop je de volledige sector. Op Discord of Twitter/X bespreken we vaak individuele aandelen.

Europese stagflatie

Volgens de Tijd is de stijging van de goudprijs te danken aan de handelsoorlog tussen de VS en Canada/Mexico. Dat speelt sowieso een rol, maar de dag ervoor zaten ze dichter bij de waarheid. Onderstaande twee berichten verschenen na elkaar op hun news feed:

Geen groei en een stijgende inflatie. Dat heet stagflatie en het is de grootste nachtmerrie van centrale bankiers en politici.

Hun theoretische redenering is namelijk als volgt:

- Bij een recessie verlagen we de rente om de economie te stimuleren. Een bijkomend gevolg is dat dit de inflatie zal doen stijgen.

- Bij inflatie verhogen we de rente om vraag af te remmen. Een bijkomend gevolg is dat dit de economische groei beperkt/doet krimpen.

Bij stagflatie werkt deze standaardoplossing niet.

- Enerzijds willen ze de rente verhogen om de inflatie te beperken, maar ze kunnen niet omdat de economie te zwak is. Toch doorzetten met renteverhogingen geeft dan een grote kans op een recessie.

- Anderzijds willen ze de rente verlagen om de economie te stimuleren, maar ze kunnen niet omdat de inflatie al te hoog is. Toch doorzetten met renteverlagingen geeft dan een grote kans op nog hogere/pijnlijk inflatie zoals we de voorbije 2 jaar hebben meegemaakt.

Hierdoor is stagflatie een moeilijke economische situatie om te beheren vanuit het perspectief van centrale banken. Het is kiezen tussen de pest en de cholera.

Een periode van stagflatie gaat meestal gepaard met minder werkgelegenheid, hogere prijzen en een verzwakte economie zonder makkelijke uitweg.

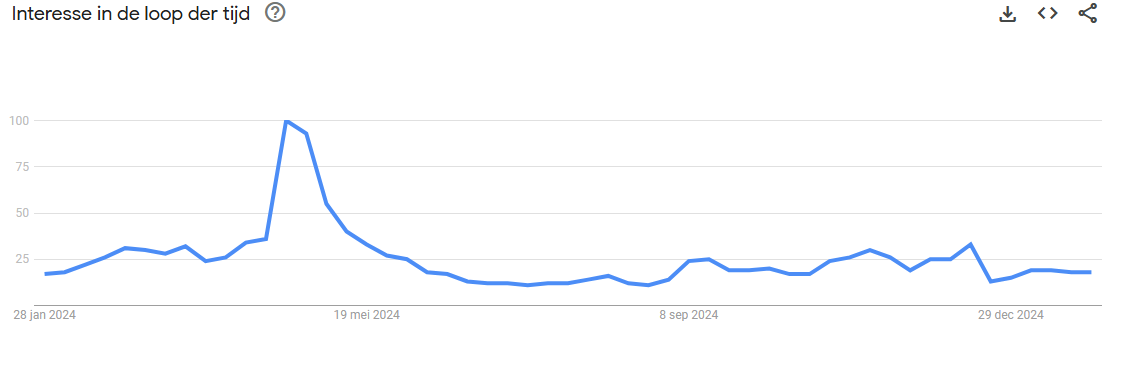

Op Google wordt “Stagflation” nog niet veel gezocht, dus het kan nog even duren voor we er zijn.

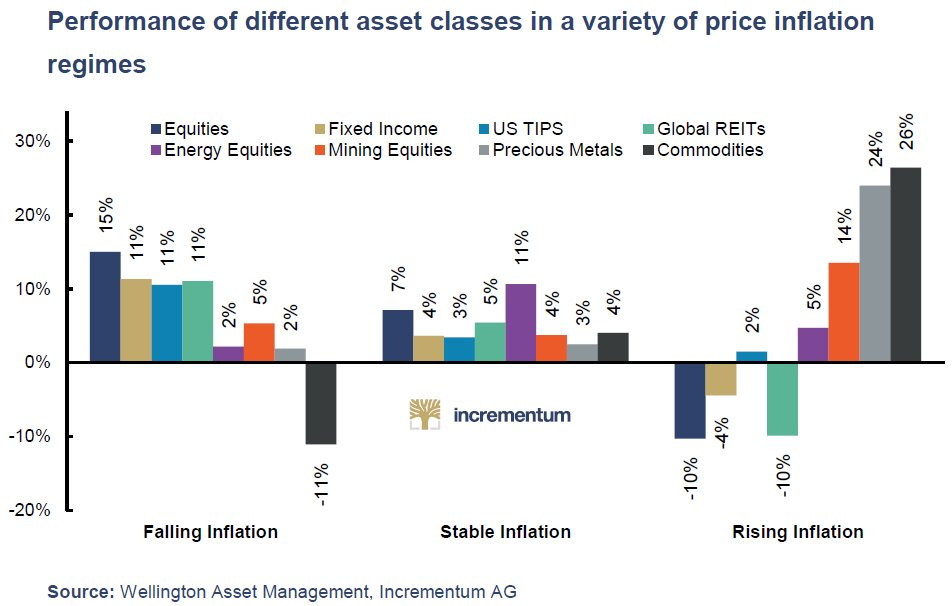

Welke beleggingen presteren goed in periodes van stagflatie/inflatie?

Grondstoffen, edelmetalen, mijnbedrijven en energie doen het zeer goed in inflatoire periodes.

Onze aandelenportefeuille is voor een groot deel opgebouwd uit bedrijven en ETF’s uit deze categorieën. Vorig jaar stelde ons resultaat hierdoor wat teleur in vergelijking met de S&P 500. Dit jaar staat de portefeuille al 26% hoger, vooral dankzij enkele hoogvliegers uit de grondstoffensector. We verwachten hierdoor de komende jaren veel solidariteitsbijdragen te betalen…

Meerwaardebelasting

We hebben eindelijk een regering, en voor het eerst hebben we een meerwaardebelasting.

Eens volledig duidelijk hoe de vork aan de steel zit, zullen we hier dieper op ingaan hoe dit onze beleggingsstrategie zal beïnvloeden.

Voorlopig is de conclusie triest dat het op één na zwaarst belaste land ter wereld een extra belasting erbij krijgt. We hebben geen tekort aan belastingen, maar een overschot aan uitgaven. Ik ben voorstander van het Zwitserse model: via referanda kunnen burgers daar stemmen welke uitgaven mogen plaatsvinden en welke niet. Zo worden er al veel nutteloze projecten/uitgaven tegengehouden in de beginfase zonder onnodig geld te verkwisten. Klinkt niet slecht, hé Bart?

Rentebesluiten FED & ECB

FED

De Amerikaanse centrale bank FED heeft de kortetermijn rentevoeten ongewijzigd gelaten. Er waren geen wijzigingen nodig volgens hen omdat de werkloosheid stabiel is en de economie sterk blijft. Ze uiten wel zorgen over de stijgende inflatie. Ondanks dat, maakte Powell duidelijk dat ze geen wijzigingen verwachten in de rentevoeten “in the foreseeable future”.

ECB

Hun Europese collega’s van de ECB beslisten om de korte termijn rente wel te verlagen met 0,25%. Als argument halen ze aan dat de langetermijndoelstelling van 2% inflatie in zicht is.

Hiervoor kijken zij naar de “kerninflatie”. Dit is de inflatie berekend over een korf van goederen zonder rekening te houden met prijsstijgingen in voeding en energie.

Zonder voeding en energie! Dit zijn twee grote uitgavenposten bij veel gezinnen en dus belangrijk om wel in rekening te nemen. Inclusief de voedings- en energieprijzen, is de inflatie in de Eurozone opnieuw aan het stijgen.

Met renteverlagingen willen ze de slabakkende Europese economie zuurstof geven, maar dit zal eveneens de inflatie verder aanwakkeren. Dat zien we zeker terug in de goudprijs.

DeepSeek AI – 1 week na de paniekdip

Op maandag 27/01 was er een echte paniekdip op de beurs. De Nasdaq stond op een bepaald moment -5,17%. Het feit dat het AI-model van het Chinese bedrijf DeepSeek zoveel goedkoper kon gemaakt worden dan de modellen van de Amerikaanse concurrenten, deed velen serieus vragen stellen bij de grote hoeveelheden geld die er in AI en datacenters geïnvesteerd worden. Voor extra context over DeepSeek, zie ons artikel van vorige week.

Echte reden van daling?

De echte reden van de daling was uiteindelijk niet het nieuws over DeepSeek. Dat is een te gemakkelijk verhaal/excuus. De echte reden ligt bij de beleggers zelf. Die waren gewoon veel te bullish geworden. De verwachtingen zijn te positief!

Ze zijn niet enkel zeer bullish, ze gebruiken ook nog eens grote hoeveelheden leverage of margin (geleend geld).

In zo’n euforische omstandigheden kan elk negatief nieuwsbericht ervoor zorgen dat de beurs een flinke knauw krijgt. Gelukkig was het nog vrij onschuldig nieuws. Stel je voor dat de VS een handelsoorlog zou starten met drie landen tegelijk!

In elk geval, niet de Chinezen de schuld geven. You brought this upon yourself.

Alibaba

“Met alle Chinezen, maar niet met den dezen” moeten ze gedacht hebben bij Alibaba holdings.

Op woensdag kondigden ze een nieuw AI-model aan dat nog beter zou zijn dan dat van DeepSeek. De beurskoers werd meteen mooi beloond en eindigde de week 10,88% hoger. Leuk nieuws voor veel van onze volgers want het is één van de aandelen waar ik het vaakst vragen over krijg.

Hoe dan ook, de AI battle is on en de Chinezen leiden voorlopig de dans. De Chinese technologieaandelen genieten van een positief momentum.

Halfgeleiders & NVIDIA

De grootste verliezer van deze AI-battle is voorlopig Nvidia en de hele halfgeleidersector bij uitbreiding.

Nvidia is al iets meer dan twee jaar de hottest stock in town en de posterboy van de AI-hype op de beurs. De lancering van DeepSeek heeft 3 negatieve gevolgen voor NVIDIA:

- Het DeepSeek-model zou minder eisen van de chips waarop de AI-modellen draaien. Hierdoor kan er minder vraag zijn naar chips dan eerst verwacht.

- Aangezien AI-modellen kunnen draaien op minder complexe chips, kunnen andere chipmakers en -designers nu makkelijker een stuk marktaandeel overnemen van Nvidia.

- Nvidia is haar ongenaakbare aura kwijt. De markt was even vergeten dat er zoiets bestaat als concurrentie en innovatie en lijkt dit nu opnieuw te herontdekken.

NVDA eindigde de week 15,81% lager. De SOXX-ETF, die de grootste halfgeleiderproducenten volgt, eindigde 5,42% lager.

Het mag eigenlijk niet verbazen dat de halfgeleiders het minder goed doen. Op 10 juni publiceerden we deze grafiek:

If everyone is thinking alike, then someone isn’t thinking.

George S. Patton

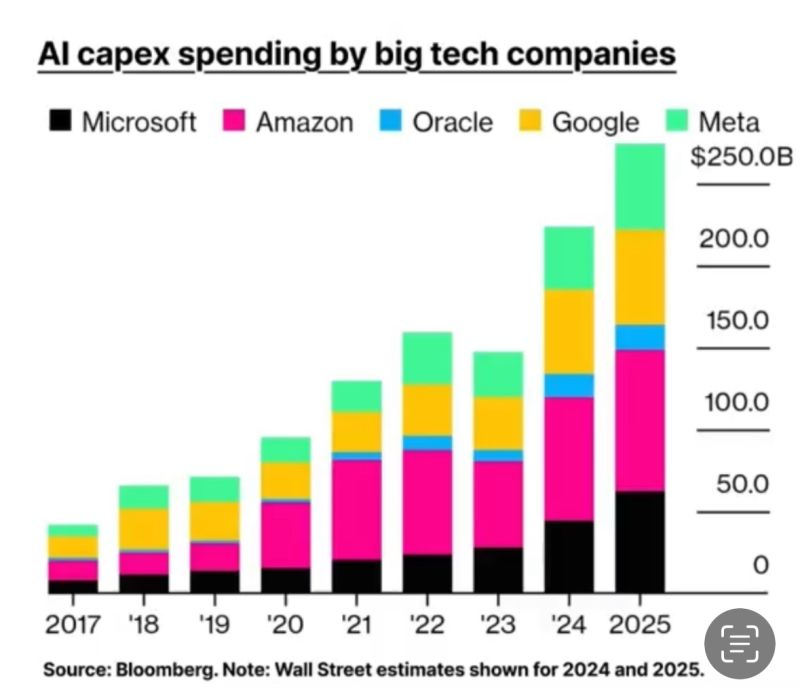

Het lijkt erop dat de DeepSeek-saga voorlopig geen impact heeft op de investeringsplannen van de grote techbedrijven.

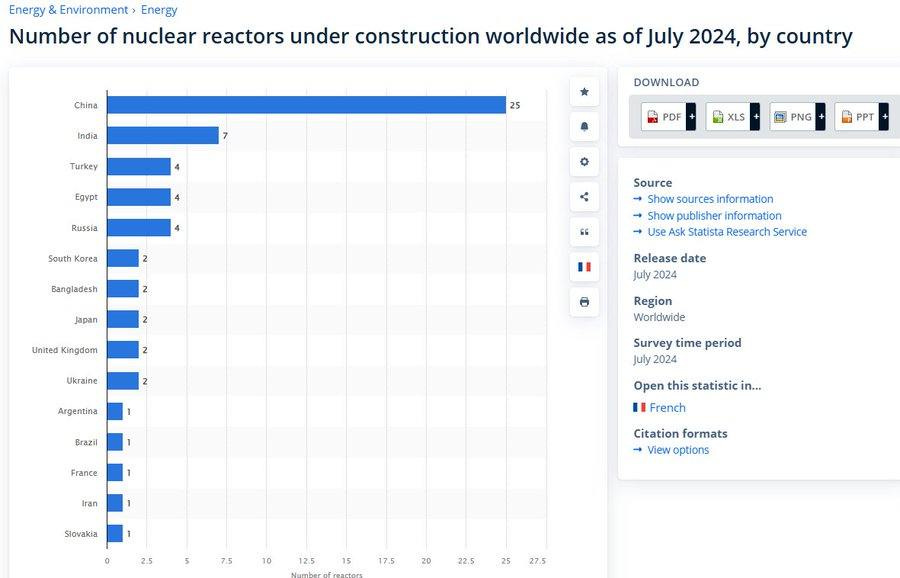

Uranium

Ook de uraniumsector kreeg een tik te verduren op het DeepSeek-nieuws. We weten dat datacenters enorm energie-intensief zijn. Hierdoor is kernenergie een populair thema geworden om van deze trend te profiteren.

Bij de verkoopgolf van de technologieaandelen, werden de uraniumaandelen gewoon mee verkocht. Mensen (of algoritmes) gingen ervan uit dat er minder energie zou nodig zijn als er minder investeringen plaatsvinden in datacenters.

Dat klinkt in eerste instantie logisch, maar de beleggingscase voor uranium is niet afhankelijk van de stijgende energiebehoeften van AI. We verbruiken nu meer uranium dan we produceren. Enerzijds is de productie aan het dalen dankzij problemen bij de grootste producenten. Anderzijds is de vraag aan het stijgen: Er zijn ongeveer 60 reactoren in aanbouw, alleen al voor de dagelijkse elektriciteitsbehoeften.

Elke extra vraag die door AI wordt gecreëerd, zou het toch al aanzienlijke huidige tekort aan uraniumvoorziening nog erger hebben gemaakt.

Het is belangrijk om te weten waarom je een bepaalde belegging in je portefeuille hebt. Met bovenstaande info in het achterhoofd ben je vrij gerust om uraniumbeleggingen voor een langere termijn vast te houden. Zonder onderzoek en kennis over het onderwerp ga je gewoon mee in de waan van de dag en verkoop je op een paniekdip zoals maandag.

Probeer steeds de lange termijn voor ogen te houden. Daarom ben ik fan van week- en maandgrafieken.

Chinezen willen Duitse autofabrieken kopen

De Chinezen hebben zich eerst met staatsteun opgewerkt tot markleider en de Duitsers kapot geconcurreerd.

Europese autofabrikanten moeten voldoen aan de strenge emissiedoelstellingen van de EU voor 2025. Hiervoor moeten ze Carbon credits kopen van Chinese autobouwers zoals BYD EUROPE, die de markt domineren en kredieten hebben opgeslagen.

De verlieslatende Duitse autobouwers zijn nu voor het eerst in hun geschiedenis fabrieken aan het sluiten. De Chinezen willen deze nu overkopen… Met geld dat dankzij EU-wetgeving komt van de Duitse autofabrikanten.

En alsof dat nog niet erg genoeg is, is Europa van plan om Volkswagen een boete van €1,5 miljard te geven voor het niet naleven van de emissienormen.

Trump in actie

We kunnen geen update sturen zonder het over Trump te hebben. Een kort overzicht.

Belastingverhoging voor Europese bedrijven en beleggers

Trump dreigt met een nieuwe belasting voor bedrijven en particulieren die geld verdienen in de Verenigde Staten. Voor de beleggers gaat het over roerende voorheffing, de belasting op dividenduitkeringen (Withholding tax). Vandaag betalen particuliere beleggers 15% bronheffing in de VS en daarna nog eens 30% in België. In totaal komt dat neer op 40,5% dividendbelasting voor Amerikaanse belastingen.

De nieuwe belasting zou die 15% Amerikaanse bronheffing verhogen met 5% per jaar tot maximaal 35%. Een Amerikaanse bronheffing van 35% + een Belgische roerende voorheffing van 30% zou neerkomen op een totale dividendbelasting van 54,5%!

Voorlopig is deze verhoging een dreigement en nog geen wet, maar de geest is uit de fles. Nu de intentie werd bekendgemaakt is het eerste gevolg dat Amerikaanse dividendaandelen minder aantrekkelijk worden voor Europese beleggers.

De meeste Amerikaanse aandelen hebben een relatief laag dividendrendement doordat hun waardering vrij hoog is. Op deze aandelen is het effect vermoedelijk beperkt.

De aandelen en fondsen met een hoger dividendrendement zullen dit vermoedelijk wel voelen. Veel fondsen die hoge dividenden uitkeren zijn vastgoedfondsen. Mocht de markt hierop overreageren kan dit ook een negatief effect hebben op de vastgoedprijzen. Misschien is dit een achterliggend gewenst effect van de administratie?

Twee andere mogelijke gevolgen van zo’n ingreep:

- Shift van US-dividendaandelen, naar US-groeiaandelen die geen dividend betalen.

- Shift van US-dividendaandelen naar Niet-US-dividendaandelen. Dit zou gunstig zijn voor de meeste van onze dividendaandelen.

Many if’s and but’s… Afwachten tot het dreigement effectief wet wordt. Dan zullen we pas weten op welke financiële instrumenten ze effectief van toepassing zijn.

Ontslagregeling voor federale ambtenaren

Twee miljoen (!) ambtenaren kregen een aanbod om hun ontslag in te dienen. Als ze erop ingaan, mogen ze meteen thuis blijven met behoud van wedde tot en met september. Dat is 8 maanden betaald worden om niets te doen. Er wordt verwacht dat 10% zal ingaan op het aanbod. Hiermee zou de overheid meer dan $100 miljard besparen.

Het lijkt een geniale zet. Ambtenaren kunnen zelf kiezen of ze erop ingaan. Als ze het doen, krijgen ze een veel betere ontslagvergoeding dan ze ooit zouden krijgen in de privé. Wie meteen ander werk vindt, kan zelfs 8 maanden dubbel geld verdienen. De administratie hoopt via deze regeling zich te ontdoen van de minder gemotiveerde ambtenaren én van deze die zich ideologisch niet kunnen vinden in de aanpak van Trump. Zo creëren ze een groter pensée unique binnen de overheid. Waar de slinger vroeger doorsloeg naar links, riskeren we in de toekomst door te slaan naar rechts.

Waarom is dit belangrijk? Omdat het Trump menens lijkt om de overheidsuitgaven onder controle te krijgen.

Het is, denk ik, een onmogelijke opdracht om naar een budget in evenwicht te gaan in de VS. De poging alleen al kan zeer grote gevolgen hebben. Namelijk: de schulden van de overheid zijn de inkomsten van de privé. Elke dollar die de overheid uitgeeft, is in iemand zijn zakken terechtgekomen en dat zorgt voor economische groei. Het terugschroeven van overheidsuitgaven zal 100% en zonder twijfel leiden tot een economische krimp.

Het deporteren van miljoenen illegalen zal dit effect alleen maar versterken. Het zijn namelijk de illegalen die de vele jobs uitvoeren die anderen niet willen doen. Dat gaat over lastige manuele jobs in de landbouw, in de bouw, in hotels, als tuinman, etc. Het uitwijzen van de illegalen zal leiden tot een krimp van arbeidsbevolking, een stijging van de lonen en een economische krimp.

Een besparende overheid én het deporteren van illegalen is de perfecte cocktail om een recessie uit te lokken. En op basis van onderstaande tweet is Elon Musk daar alvast zeer duidelijk van op de hoogte.

Make American production great again

Trump wil extra invoerheffingen invoeren op producten die ze zelf belangrijk vinden zoals koper, staal, halfgeleiders. Dat lijkt op het eerste idee vreemd. Het idee erachter is dat hij de productie in Amerika van deze producten wil stimuleren.

“President Donald Trump said Monday he plans to impose sweeping tariffs on steel, aluminum and copper imported to the U.S. as well as goods such as computer chips, semiconductors and pharmaceuticals in a push to increase U.S. production of the products.”

Dit is zeer gunstig voor Amerikaanse producenten van producten die normaal geïmporteerd worden. Ook zeer gunstig voor Amerikaanse mijnbouwbedrijven en -projecten.

Grafieken van de week

Big tech Capex vs. Big oil capex

De offshore olieboom kwam abrupt tot haar einde dankzij de schalierevolutie. Een nieuwe technologie zorgde ervoor dat er snel, makkelijk en veel olie uit de grond kon gehaald worden. Zo duikelde de sector van hype in een jarenlange berenmakt. Staat iets gelijkaardigs te gebeuren voor big tech?

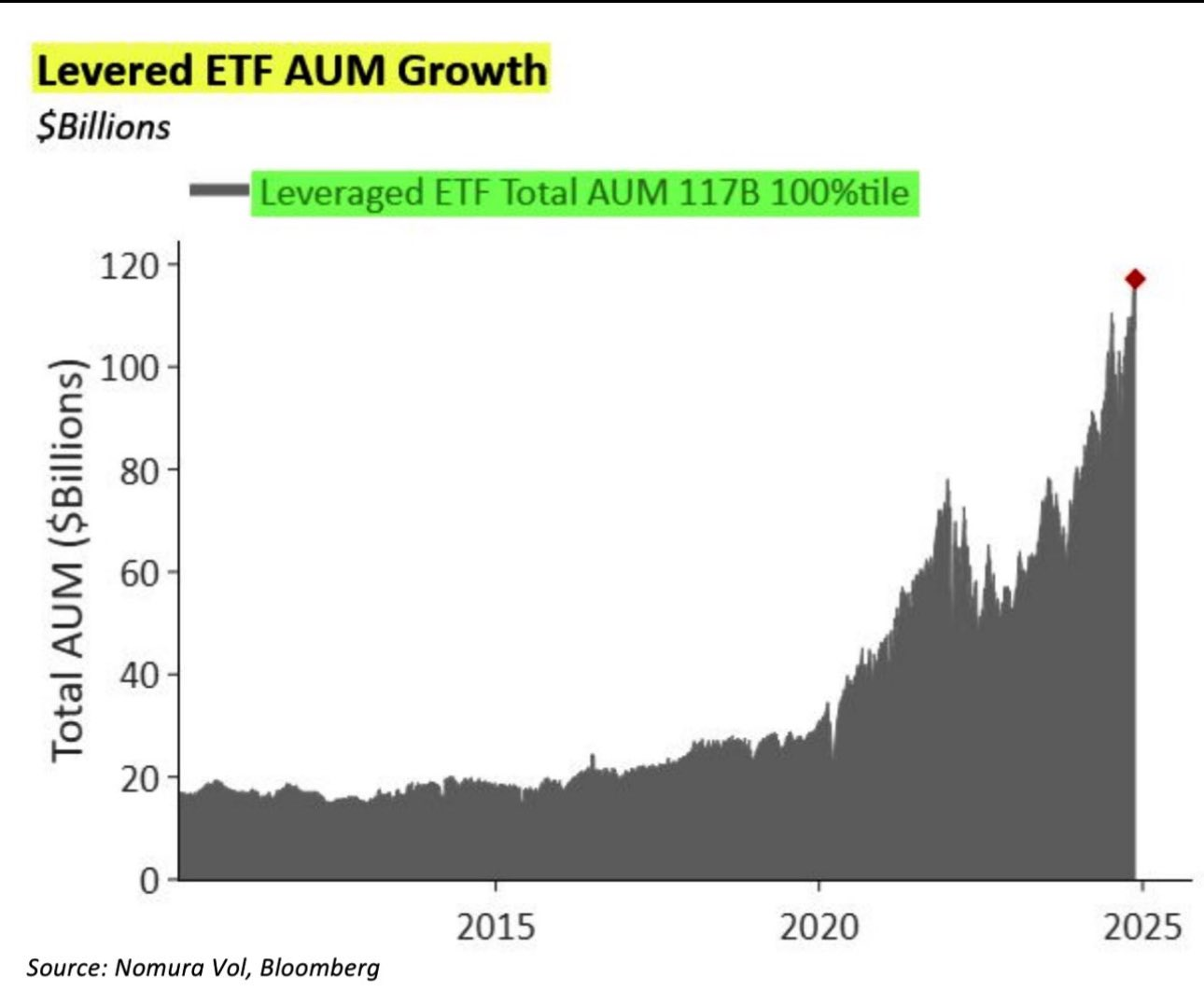

Speculatief optievolume

Er worden massaal opties gekocht om te speculeren op de beurs. Dit is een goede sentimentsindicator. Je ziet in de dip van 2022 dat het speculatieve geld van de kleine belegger volledig was weggevallen. De beurs is voor velen een casino op vandaag.

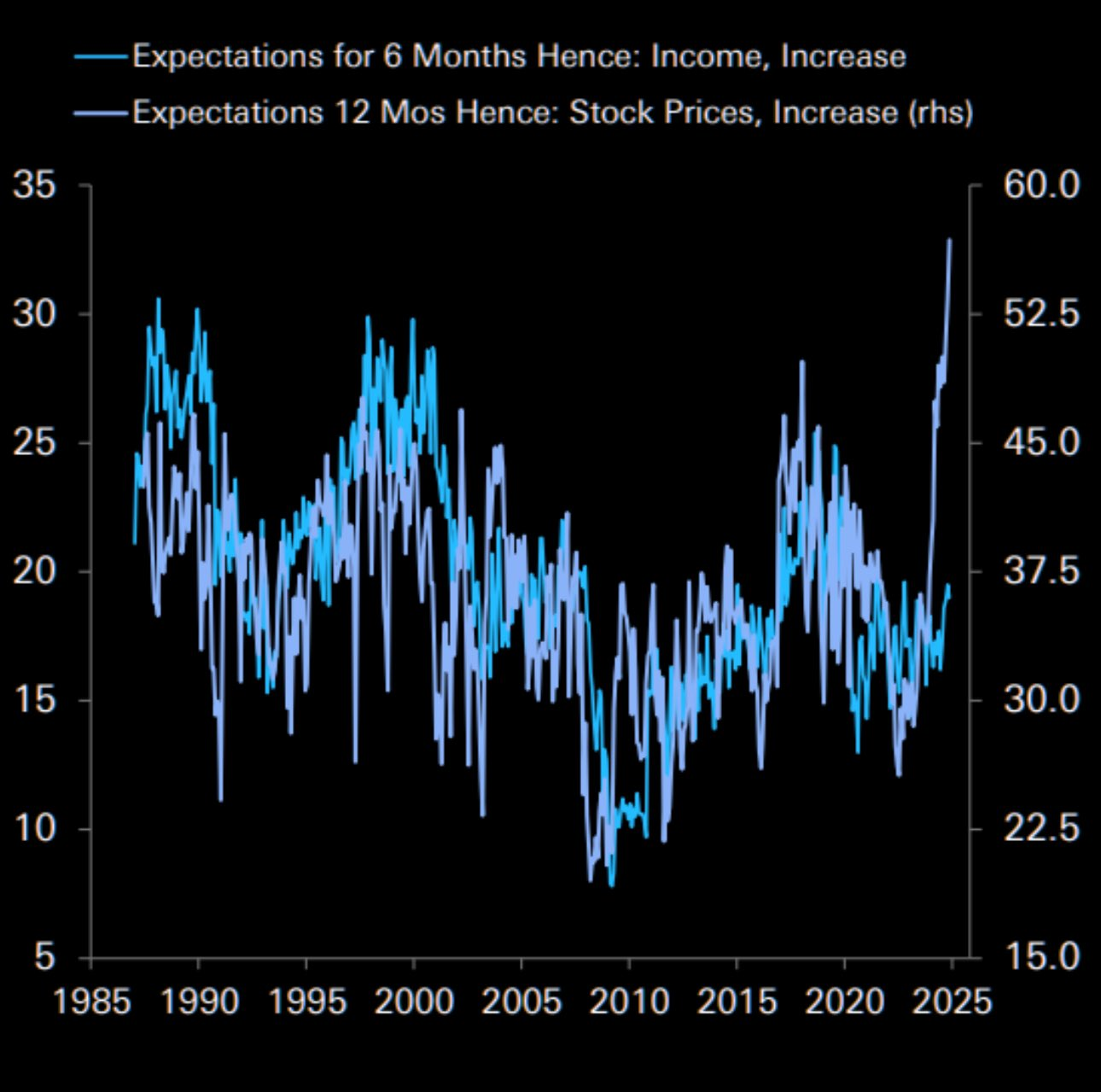

Blootstelling van gezinnen aan de beurs

Terwijl er heel veel aan het speculeren zijn, heeft de gemiddelde particulier heel veel blootstelling aan de beurs. Nog nooit hebben huishoudens zo’n grote blootstelling gehad aan de duurste beurs ooit. A recipe for disaster.

Markthumor

Geldvos