Welkom bij het eerste beursoverzicht van het nieuwe jaar!

Allereerst onze beste wensen voor een succesrijk, liefdevol en gezond 2025!

Geldvos bestaat ondertussen iets meer dan drie jaar. Het voorbije jaar zijn we begonnen met regelmatig beursoverzichten te publiceren. Hiermee zijn we er in geslaagd om een bereik van meer dan 1000 lezers op te bouwen. Dit in combinatie met een fulltime job en zonder enige advertenties. Een onverhoopt succes! Het blijkt toch dat we content aanbieden waar vraag naar is. De vele interessante discussies, constructieve feedback en nieuwe connecties zijn hier een mooi gevolg van. Een welgemeende dankjewel hiervoor!

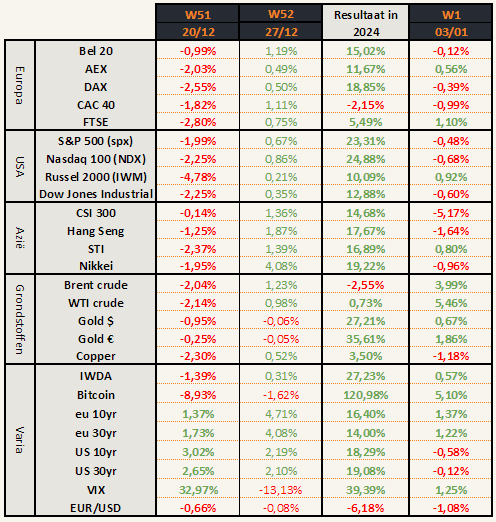

Beursprestaties van de voorbije weken

December leek een goede beursmaand te gaan worden. Dat veranderde duidelijk vanaf de week voor Kerstmis. Elke index eindigde die week in het rood. Ook bitcoin kreeg een tik, hierdoor lijkt de korte termijn uptrend gebroken.

De FED triggert een rode week

Op 18/12 kondigde de FED een nieuwe renteverlaging aan. Dat werd verwacht en was ingecalculeerd door de markt.

De nieuwe vooruitzichten van de FED waren echter een verrassing: ze gaven aan dat ze slechts 2 renteverlagingen verwachten in 2025. Eerder in september gaf de FED nog aan dat ze er nog 4 zouden doen, waar de markt ook van uitging. De reden om hun kar te keren: Oprukkende inflatie. Geen verrassing voor regelmatige lezers.

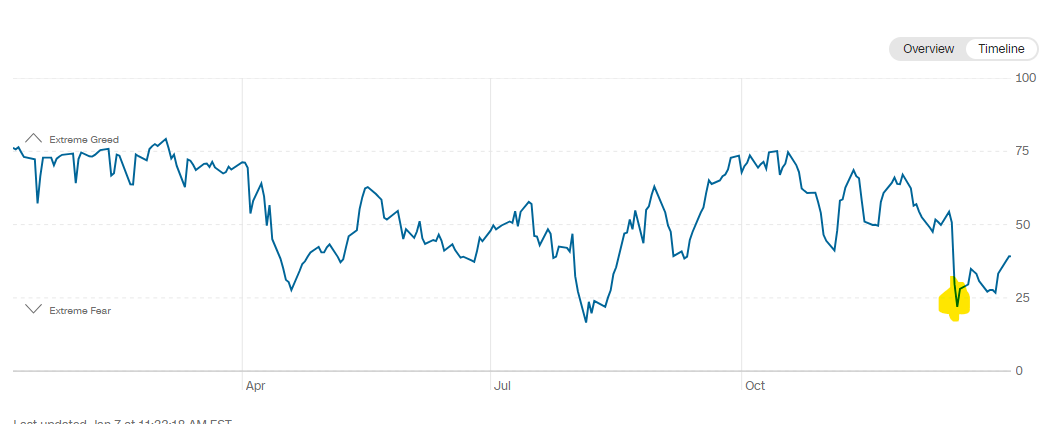

De week van 16 tot 20 december eindigde slechts 1,99% lager voor de S&P 500, maar je merkte een verandering in sentiment. De fear and greed indicator ging even naar extreme fear op 19 december en is sindsdien nog niet noemenswaardig hoger.

Op 10 januari werden jobcijfers gepubliceerd: Er zijn meer jobs gecreëerd dan verwacht, een teken van een sterke economie, maar ook een extra bevestiging dat inflatie hoger zal gaan.

De markt interpreteert dit als: minder kans op renteverlagingen en dat wordt bearish geïnterpreteerd.

Correctiegevaar

Vanaf wanneer worden wij fearful? Dat is wanneer de S&P 500 sluit onder de SMA20 op de weekgrafiek.

De vorige keer dat de S&P lang boven dit gemiddelde bleef en er dan onder sloot, was in januari 2022. Dit was tevens de start van de correctie van 2022 (-20% voor de S&P en -32% voor de Nasdaq).

Op moment van schrijven, vrijdagmiddag, staan we op de grens van dit signaal. De week is nu nog niet voorbij, maar het scheelt niet veel.

De markten zijn nerveus. Dat is extra duidelijk als we kijken naar de obligatiemarkt. Deze lijkt zich te willen aansluiten bij een herhaling van bovenstaand 2022-correctie scenario.

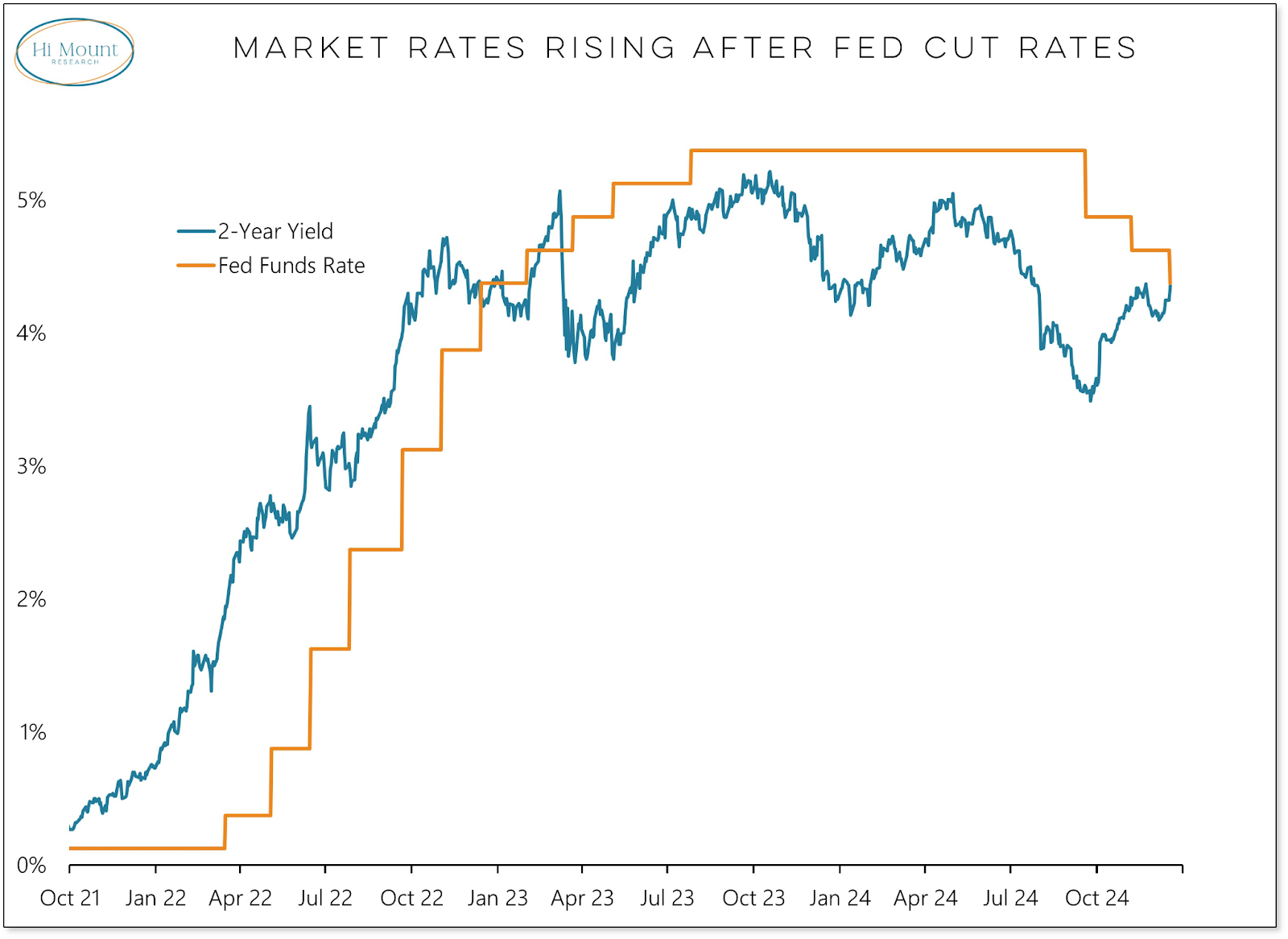

Obligatiemarkt volgt de FED niet

De Federal Reserve (FED) controleert enkel de korte termijn rente (“FED funds rate” of FFR). Dit is het tarief dat banken onderling aan elkaar aanrekenen dag op dag. Het is dus het tarief dat banken kunnen verdienen op de korte termijn.

Bij een verlaging van de FFR is het in normale marktomstandigheden logisch dat rentes op langere termijnen ook dalen. Als het rendement op de korte termijn daalt, wordt de rente op langere termijn relatief interessanter. Hierdoor stijgt de vraag naar obligaties op langere termijn, wat hun koers hoger stuurt. De hogere koers zorgt er op haar beurt voor dat de rendementen ook op deze langere termijnen lager zal worden.

We zitten echter niet in normale omstandigheden! Zoals hierboven reeds gezegd: De FED kan enkel de rente op korte termijn dicteren. Op langere termijnen heeft de FED geen directe invloed en speelt de markt. Ondanks de daling van rentes op korte termijn, stijgt de rente nu op de langere termijnen.

Het feit dat de rentes op lange termijn stijgen wil zeggen dat de marktparticipanten hun obligaties aan het verkopen zijn. De rente stijgt namelijk omdat de obligatieprijzen dalen.

Waarom verkoopt de markt langetermijnobligaties? Verschillende redenen:

1. Er was lang meer rente te verdienen aan de voorkant van de curve (kortere termijnen).

2. Hype in AI stocks en crypto zoog recent veel geld naar de aandelenmarkten, dat moet van ergens komen.

3. Obligaties hebben het de voorbije 4 jaar niet goed gedaan en zijn bij velen nu out of favor.

4. De perceptie is aan het veranderen over de verwachte inflatie. Meer en meer marktparticipanten verwachten dat de inflatie hoger zal zijn dan eerder verwacht. Deze verandering van perceptie wordt versterkt door de recente opmerkingen van de FED en de recent stijgende inflatie in Europa. Officiële cijfers uit de VS worden op 15 januari gepubliceerd.

Een gevolg van deze situatie is dat de rentecurve intussen niet meer invers is.

De rentecurve blijft stijgen

We bespraken de rentecurve eerder: hier en hier.

Door de bewegingen op de obligatiemarkt is de rente op lange termijn opnieuw hoger dan deze op korte termijn. De vorige twee keren dat de rentecurve van invers (onder 0 op onderstaande grafiek) naar normaal (boven 0 op grafiek) evolueerde, deden de aandelenmarkten het zeer slecht. De vorige keer was de financiële crisis (2007-2008). De keer daarvoor hadden we het uiteenspatten van de dotcom bubbel (2000 – 2003).

Amerikaanse 10-jaarsrente minus de Amerikaanse 2-jaarsrente.

De obligatiemarkt slaat alarm terwijl de aandelenmarkt voorlopig rustig z’n gang gaat. Eén van beiden zal zich moeten aanpassen. Ik vermoed dat het de aandelenmarkt is.

Bovenstaande afbeelding is voor de Amerikaanse obligatiemarkt. De Europese markt kent een gelijkaardig verloop. De Chinese markt doet daarentegen iets volledig anders.

Chinese obligatiemarkt

De Chinese rentes zijn in vrije val. Dit is al langer bezig, maar ging een versnelling hoger vanaf november 2023.

Zowel op de korte als lange termijn gaan de rentes naar beneden.

Dat wil zeggen dat obligaties massaal gekocht worden op alle termijnen. Er zijn verschillende mogelijke redenen waarom men dit doet:

- Men verwacht dat de yuan in waarde zal stijgen (Voorlopig niet het geval)

- Men verwacht lagere economische groei en vlucht uit aandelen (Al jaren bezig)

- Men verwacht deflatie (Voorlopig niet het geval)

Chinese aandelen lijken vandaag misschien wel momenteel goedkoop, maar door bovenstaande situatie willen wij liefst geen blootstelling in de portefeuille. We hebben enkele steenkoolbedrijven in en rond China, deze houden we aan. Verder dan dat gaan we voorlopig niet.

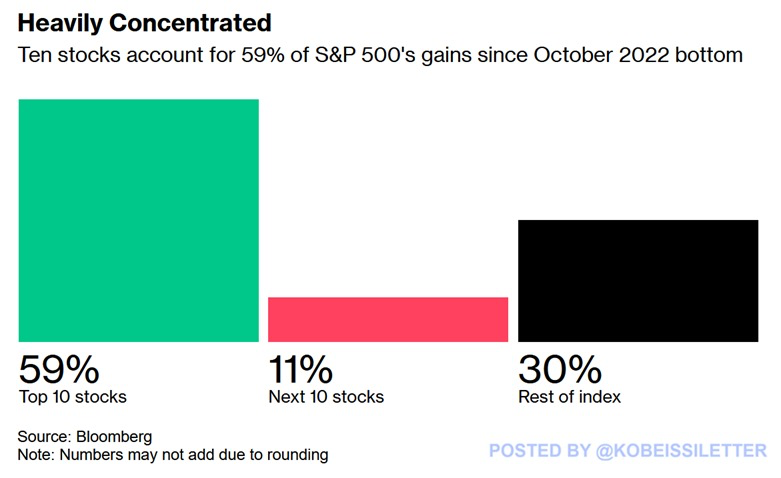

Nifty Fifty 2.0

We hebben de gelijkenis van de huidige markt met de Nifty Fifty bubbel uit de markt voor het eerst hier besproken

Ondertussen zijn we anderhalf jaar later en is de vergelijking nog steeds zeer accuraat: Sinds de bodem van oktober 2022 zijn de top 10 aandelen verantwoordelijk voor 59% van de winsten van de S&P 500.

Ter vergelijking: de volgende 10 aandelen hebben slechts 11% bijgedragen, terwijl de resterende 480 aandelen 30% hebben bijgedragen.

In deze periode is het gewicht van de top 10 aandelen in de S&P 500 met 13% gestegen, wat nu een record van 40% van de index vertegenwoordigt. De top 3 aandelen alleen vertegenwoordigen een record van 21% van de marktkapitalisatie van de index.

Het zijn slechts een paar aandelen die de hele markt aandrijven.

Politieke crisis binnen en tussen NAVO-landen

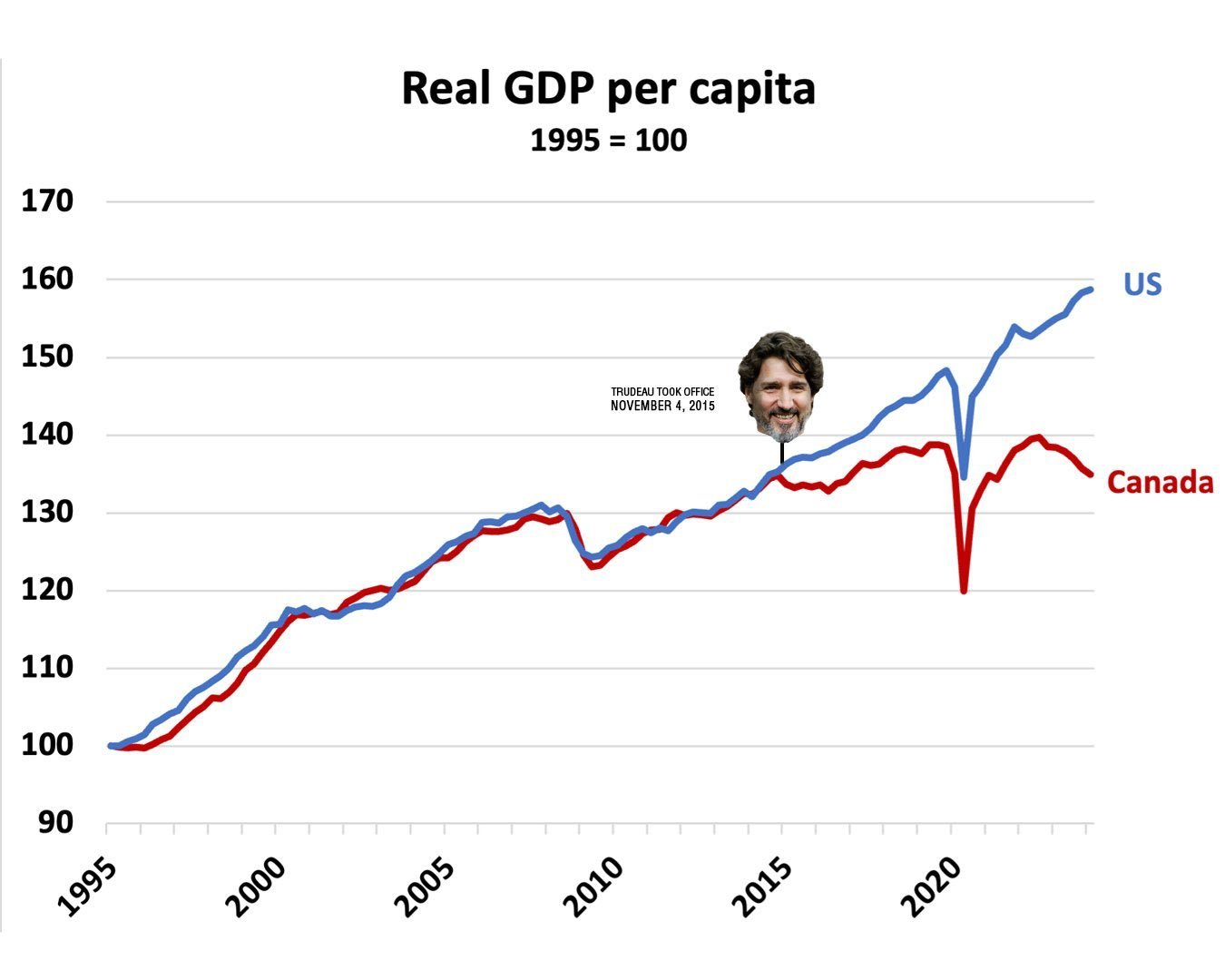

Canada

Een nieuwe zittende regeringsleider is van de troon gestoten. Na de VS, Frankrijk, Duitsland en België is het nu de beurt aan Canada. Een duidelijke trend in de Westerse landen.

Een teken van de tijd? Of gewoon het gevolg van jarenlang slecht beleid?

De 20 jaar voor Trudeau aan de macht kwam, steeg het BBP / inwoner van Canada even sterk als dat in de Verenigde Staten. Sinds zijn benoeming ging het duidelijk bergafwaarts met de economie.

Progressief sociaal beleid is kostelijk. En blijkbaar vertaalt het zich niet naar succes in de economie. Exit Trudeau dus.

Groenland als wig in NAVO?

Bijna-president Trump kondigde aan dat hij Groenland belangrijk vindt voor de nationale veiligheid van zijn land. Hij zou het willen kopen, maar sloot in een interview niet uit dat hij militaire of economische maatregelen kan nemen om het grondgebied te verkrijgen.

Sommigen noemen het een slechte mop, anderen nemen hem niet serieus, maar wat als hij het echt meent? We kunnen niet in zijn hoofd kijken, maar het is hoe dan ook een grote verandering in de retoriek tussen de Verenigde Staten en Europa.

Beide blokken zijn NAVO-bondgenoten die via die samenwerking beloven elkaars grondgebied te verdedigen. Nu is het sterkste NAVO-lid de grenzen en soevereiniteit van NAVO-bondgenoten aan het bespreken. Absoluut not done, vinden de Europese leiders.

Volgens de afspraken en manier van werken van de voorbije 30 jaar heeft Europa absoluut gelijk. Maar stel dat de Verenigde Staten toch verder zou gaan dan Europa wil, wat gaan ze daar aan doen? Helemaal niets. Europa is zowel economisch als militair afhankelijk van de Verenigde Staten en het kan geen (snelle) beslissingen maken.

Zover zal het volgens mij niet komen, maar het is toch een uitzonderlijk spierballengerol. Trump is zich al aan het positioneren in een goede onderhandelingspositie terwijl de Europese leiders nog niet weten over wat ze zullen onderhandelen.

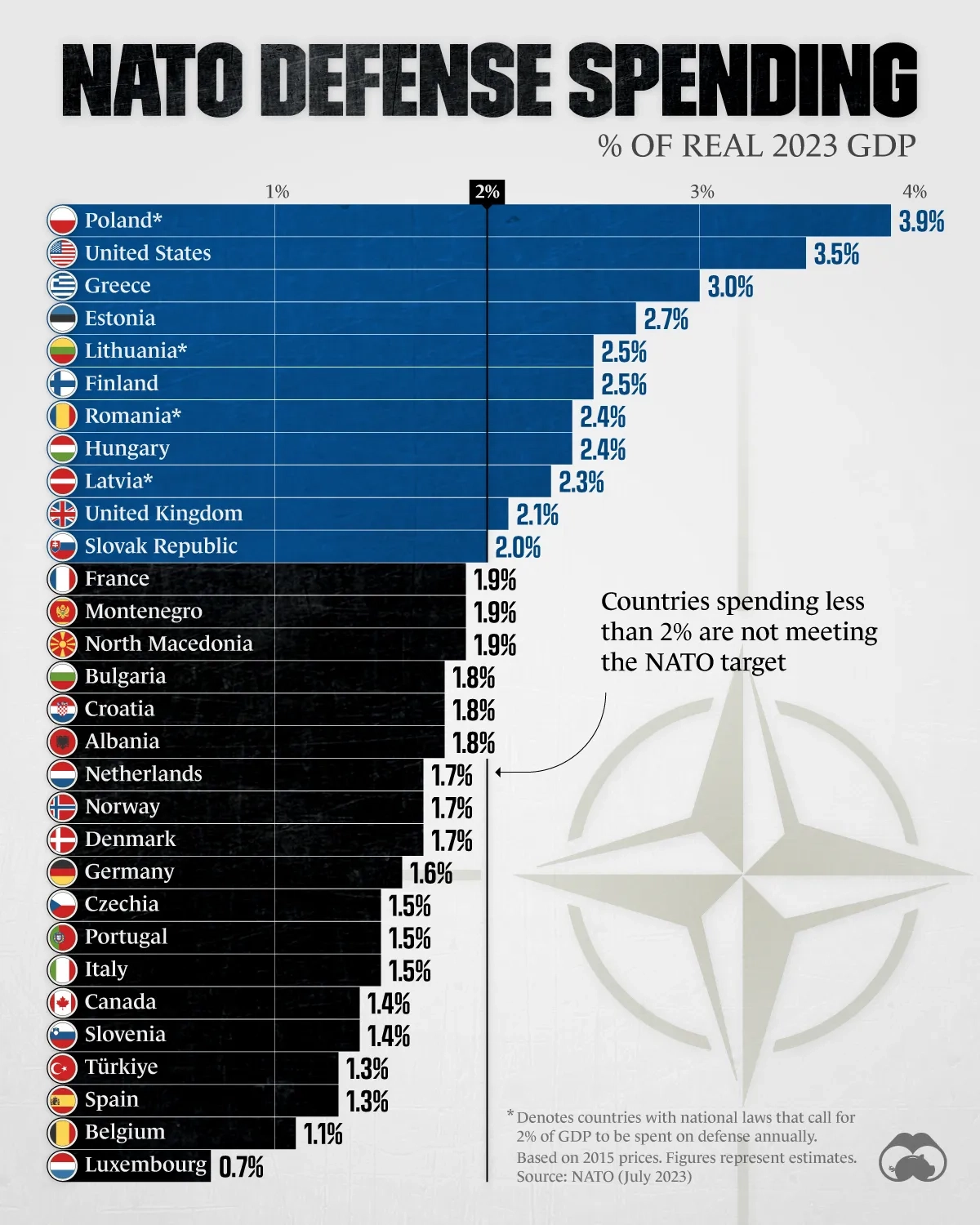

Tip: NAVO-uitgaven. Trump zal eisen dat de NAVO-bondgenoten hun uitgaven verhogen tot minstens 2% van hun BBP. Dit is wat de landen onderling overeengekomen zijn, maar wat een groot deel niet doet!

Meer NAVO-uitgaven zou voor de Verenigde Staten een gigantische boost zijn voor hun oorlogseconomie (Lockheed Martin, RTX, Northrop Grumman, Huntington Ingalls, Curtiss-Wright, etc.).

Deze sector doet het al goed sinds 2014 want toen is de oorlog in Oekraïne echt begonnen.

Defensie is de enige sector waarin ik zelf niet beleg. Ik vermoed dat deze bedrijven de komende jaren nog veel zullen verdienen, maar ik laat het graag aan mij voorbij gaan.

Groot-Brittannië

Politieke onrust in het VK omdat Elon Musk een schandaal van 10 jaar geleden onder de aandacht brengt dankzij zijn groot bereik op X. Toen werd er vastgesteld dat er migrantenbendes zijn die systematisch Britse meisjes ernstig misbruiken. Ik druk het nog zacht uit want de feiten zijn schokkend. Het ergste van de hele situatie is dat de feiten nog steeds plaatsvinden: de overheid heeft er niets aan gedaan.

De huidige premier van Groot-Brittannië, Keir Starmer, deed toen onderzoek naar de feiten en krijgt nu op sociale media veel bagger over zich omdat er niets werd gedaan. Hij verdedigt zich door te wijzen naar de andere politieke partij die toen aan de macht was… wat hem nog meer bagger oplevert want hij is nu wel de premier en kan effectief zaken realiseren, mocht hij dat willen.

Bottom line: Politiek wankele situatie in een land waar al veel polarisatie was. Het lijkt erop dat Musk (in opdracht van Trump?) het huidige beleid wil destabiliseren en dat is alvast aan het lukken. Het is nu aan Starmer om te tonen dat hij een ruggengraat heeft en daar iets aan kan doen.

Maar belangrijker: Waarom zou Musk (Trump?) dit willen doen? Recent lanceerde Trump ook de oproep om meer gas en olie te gaan produceren in de Noordzee. Er zijn veel Amerikaanse bedrijven die actief zijn in deze sector, dat zou een mogelijke reden zijn waarom Trump er een andere, oil friendly, regering wil.

Het kan evengoed een onderhandelingsmethode zijn. Wanneer Trump aan de macht is, kan hij een verhoging van NAVO-uitgaven eisen (of iets anders) om dan in ruil zich niet meer te moeien in de Britse politiek.

Time will tell. Mocht er plots een olievriendelijke regering in de steigers staan in het VK, dan heb ik alvast een paar bedrijven in het vizier die daarvan kunnen profiteren.

Duitsland

Een gelijkaardige situatie in Duitsland. Musk geeft het Duitse AfD, wat vaak wordt omschreven als extreem rechts, een platform en is hen openlijk aan het steunen. Hij gaat live op X de leider van de partij spreken. Alle andere politieke partijen zitten natuurlijk op hun paard. Mocht hun beleid goed geweest zijn, hadden ze niets te vrezen. Nu hebben ze voor het eerst een tegenstander die ze niet in de media het zwijgen kunnen opleggen en waar ze ook geen jurisdictie over hebben.

Los daarvan moeten we opnieuw de vraag stellen: Wat zijn de Amerikaanse belangen hier? Het meest voor de hand liggende is: LNG. Nu er minder/geen Russisch gas stroomt naar Duitsland, moeten ze het elders halen. Voor Europa kan dat, Rusland uitgesloten, maar van twee plaatsen komen: de VS of Qatar.

Europese energiemarkten

Credits to trader ferg voor onderstaande analyse van de Europese energiemarken.

Europa heeft drie belangrijke bronnen van schone baseload elektriciteit.

- Noorwegen met enorme waterkrachtcentrales.

- Zweden met waterkrachtcentrales en kerncentrales

- Frankrijk met kerncentrales.

Baseload = elektriciteit dat constant geleverd kan worden. Dit is belangrijk om het elektriciteitsnet te balanceren.

Noorwegen overweegt om interconnectoren met andere landen af te snijden. Wordt dit de laatste spijker in de doodskist van de ambities voor de groei van windenergie?

Noorwegen

“De kwestie zorgt ook voor grote onrust bij EU-landen die graag de overvloedige waterkracht van Noorwegen willen gebruiken om de energieprijzen op het continent in evenwicht te brengen.

“Het is een absoluut kutsituatie”, zei de Noorse minister van Energie Terje Aasland.

De regerende centrumlinkse Labour-partij zegt nu dat ze campagne wil voeren in de parlementsverkiezingen van volgend jaar, die gepland staan voor september, om de elektriciteitsinterconnectoren naar Denemarken uit te schakelen wanneer deze in 2026 vernieuwd moeten worden.

Haar coalitiepartner, de Centrumpartij, eist al lang een einde aan de Deense verbinding en wil ook bestaande interconnectoren met het VK en Duitsland heronderhandelen.”

Zweden

Ook Zweden twijfelt aan de elektriciteitsverbindingen tussen de Europese landen: Zweden zet Duitsland onder druk om energiemarkt te hervormen.

“Zweden zal pas overwegen om een interconnector met Duitsland te bouwen als Duitsland zijn elektriciteitsmarkt hervormt om minder afhankelijk te worden van import.

Er is ook een probleem met wind- en zonne-energie, die niet consistent elektriciteit opwekken. Dit heeft geleid tot periodes van overproductie gevolgd door periodes van bijna geen productie, een situatie die de prijsvolatiliteit op de Europese elektriciteitsmarkten aanzienlijk heeft vergroot, wat binnen enkele dagen tot wilde schommelingen van onder nul tot veel hoger dan gemiddeld heeft geleid.”

Denemarken en Duitsland

Het is een benarde situatie voor landen als Denemarken en Duitsland, die de hoogste percentages wind- en zonne-energie hebben. Dit maakt import van vitaal belang, aangezien batterijopslag en waterstof hen niet gaan redden. Dat krijg je als je inzet op technologieën die nog niet op industriële schaal beschikbaar zijn…

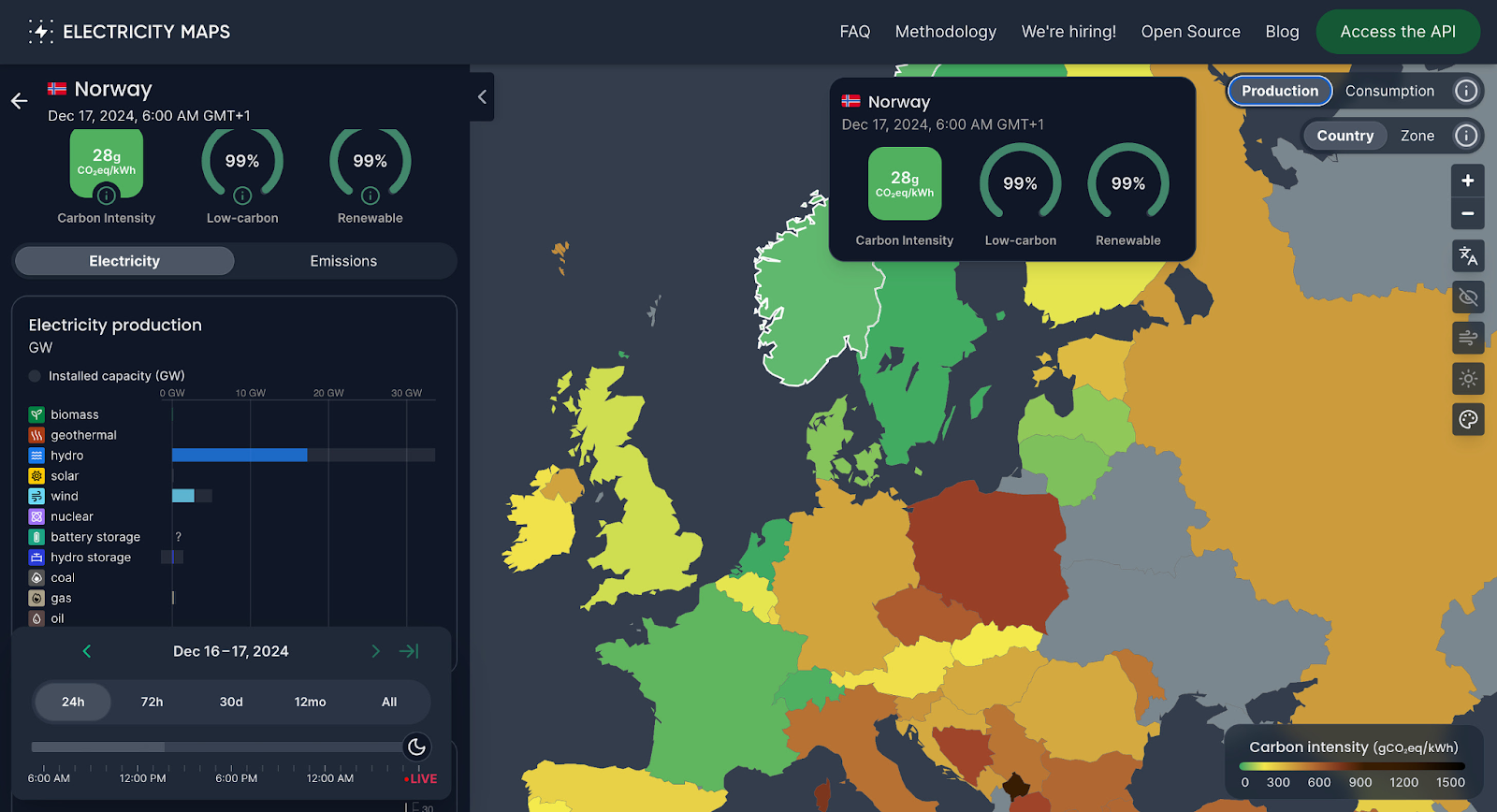

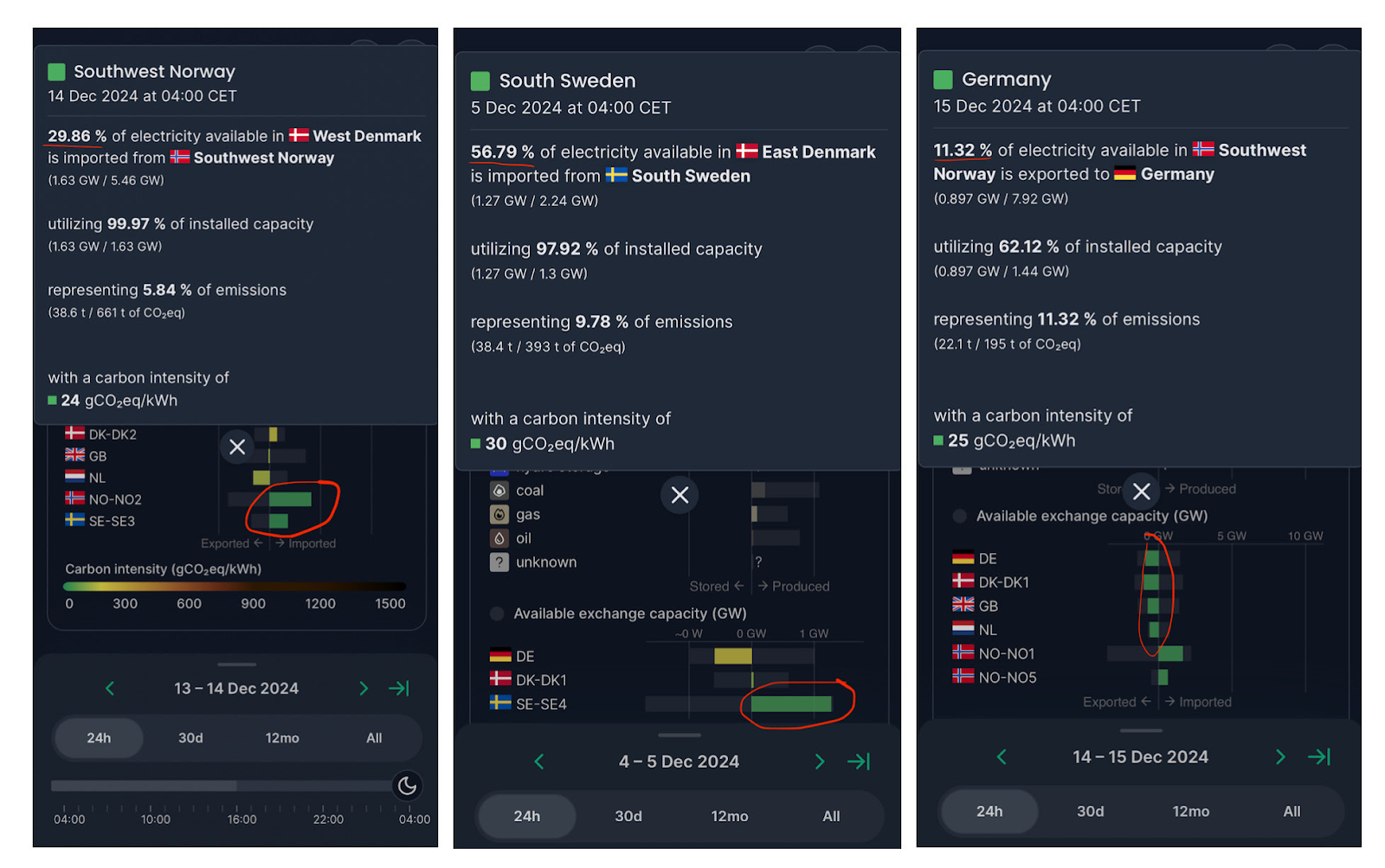

Wil je zien hoe afhankelijk landen als Denemarken en Duitsland zijn van elektriciteitsimporten? Dit kan je eenvoudig checken op electricity maps.

Hieronder staan een paar voorbeelden:

- West-Denemarken 13-14 december: 30% van de elektriciteit werd geïmporteerd uit Noorwegen (nog eens 10% uit Zweden).

- Oost-Denemarken 4-5 december: 57% van de elektriciteit werd geïmporteerd uit Zweden.

- Noorwegen 14-15 december, 11% van de beschikbare elektriciteit werd geëxporteerd naar Duitsland.

Denemarken is het land om in de gaten te houden, omdat dit land het kwetsbaarst is voor een vermindering van de import, aangezien 68% van de elektriciteitscapaciteit uit windenergie bestaat.

Geen biedingen bij grootste aanbesteding voor offshore windenergie ooit.

“Denemarken ontving geen biedingen in zijn grootste windenergie-aanbesteding ooit, een grote klap voor de Europese inspanningen om hernieuwbare energie te stimuleren en de vraag naar fossiele brandstoffen te verminderen.

Het Deense Energieagentschap ontving donderdag geen enkel bod voor de deadline in de aanbesteding om drie offshore windparken te ontwikkelen, zo meldde het in een verklaring. Het zal nu een dialoog met de markt starten om erachter te komen waarom.”

Als ze nu nog niet weten waarom ze geen offertes krijgen…

“De aanbesteding bood geen subsidies of vaste prijzen zoals sommige andere Europese landen en het VK. Dat maakte ontwikkelaars vatbaar voor marktprijzen die nul kunnen bereiken of zelfs negatief kunnen worden als de omstandigheden het meest winderig zijn.”

In Denemarken en Zweden is de windturbine niet meer zo populair, omdat de subsidies zijn ingetrokken (hoewel het Verenigd Koninkrijk en Duitsland de sector nog wel even overeind zullen houden).

Als we China buiten beschouwing laten, zien we dat het aantal windenergie-installaties stagneert.

“En buiten China, veruit de grootste markt ter wereld, kan het aantal windmolenparken dit jaar zelfs licht dalen.”

Hoe inspelen op deze trend?

De winnaars zijn de andere elektriciteitsbronnen: Op korte tot middellange termijn: aardgas en high quality (thermische) steenkoolbedrijven. Dit zijn de enige energiebronnen die op korte termijn makkelijk opgeschaald kunnen worden. Op lange termijn zijn kernenergie en uranium grote winnaars. Het bouwen van nieuwe kerncentrales duurt zeer lang… intussen springen aardgas en steenkool in dat gat.

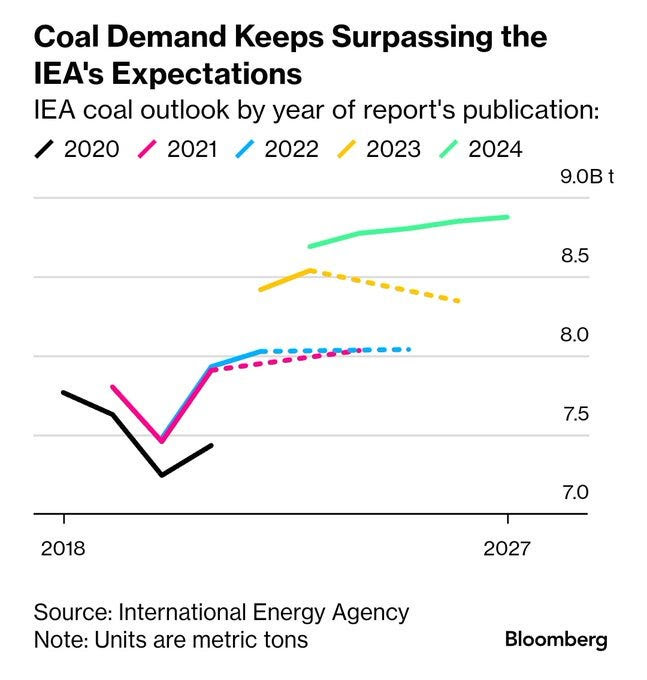

Steenkool

Ik hoor sommige sceptische lezers al zeggen: “Steenkool, ben je daar opnieuw met die gedateerde vervuilende brandstof? Hernieuwbare energie is de toekomst!”

Ondertussen…

Ook de International Energy Association moet hun inschatting over het toekomstig verbruik jaar na jaar bijstellen naar boven.

Vorig jaar (gele lijn – 2023) was de verwachting nog dat het steenkoolverbruik zou verminderen. Dit jaar (groene lijn – 2024) geven ze aan opnieuw een stijging te verwachten.

Duitse autobouwers in existentiële crisis

Het Mercosur-akkoord zal geen soelaas bieden. Als de Europese autobouwers niet in hun eigen continent kunnen concurreren, zullen ze dat zeker niet kunnen in Zuid-Amerika waar de Chinezen naast een productiekostvoordeel, ook een transportkostvoordeel hebben.

Ik merk op dat er veel geïnteresseerden naar deze sector kijken om “goedkoop” kwaliteitsbedrijven te kunnen kopen. Deze bedrijven zijn echter geen kwaliteitsbedrijven meer! Een kwaliteitsbedrijf verliest geen 60% van zijn winst.

Europese/Duitse bedrijven hebben enkele grote nadelen tegenover hun Aziatische concurrenten: Hun modellen worden minder snel vernieuwd, hun kostenstructuren zijn veel hoger en minder flexibel. Stel je voor dat we nu naar een echte recessie evolueren waar de vraag naar auto’s voor een paar jaar lager zal zijn…

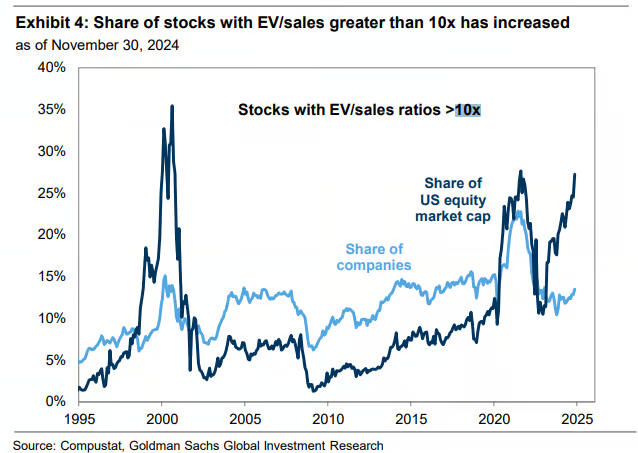

Grafieken van de week

What were we thinking?

Deze grafiek toont het percentage van aandelen met een EV/sales-ratio (enterprise value / omzet) van meer dan 10x. De lichtblauwe lijn geeft het percentage bedrijven weer, terwijl de donkerblauwe lijn het percentage van de totale marktwaarde (marktkapitalisatie) aangeeft. Sinds 2020 is het percentage van deze hooggewaardeerde aandelen sterk toegenomen en ligt nu dicht bij piekniveaus zoals die in 2000 (dot-com-bubbel).

Het risico is dat dergelijke hoge waarderingen vaak wijzen op euforie in deze aandelen. Als de winstgroei of omzetverwachtingen tegenvallen, kunnen deze forse correcties ondergaan.

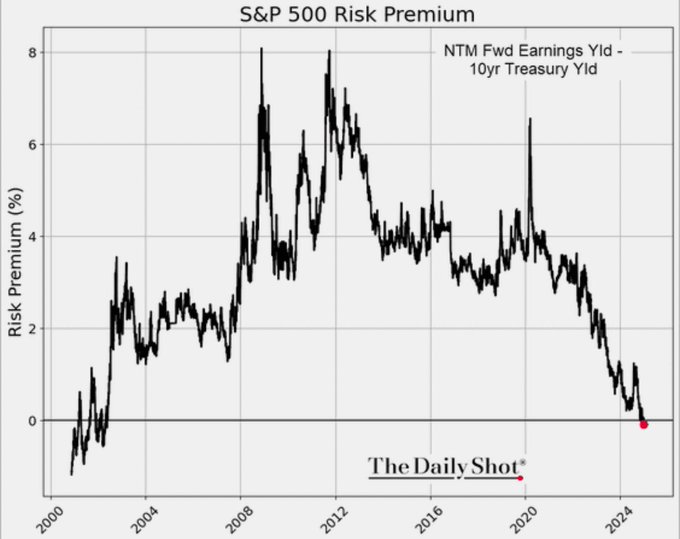

Bond yields > earnings yield (negatieve risicopremie)

De risicopremie van de S&P 500 wordt berekend als het verschil tussen de forward earnings yield (verwachte winstopbrengst) en de 10-jaars Treasury-yield (wat men “riskfree” noemt).

De risicopremie is een maatstaf voor de extra vergoeding die beleggers vragen om aandelen te bezitten in plaats van risicovrije obligaties. Momenteel bevindt de risicopremie zich op het laagste niveau sinds 2007, wat erop wijst dat aandelen relatief duur zijn ten opzichte van obligaties.

Beleggers krijgen dus geen compensatie voor het nemen van aandelenrisico’s. Een zoveelste waarschuwingssignaal…

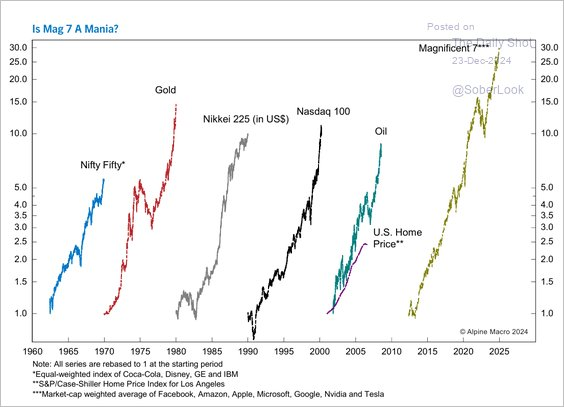

Een korte geschiedenis van bubbels

Deze grafiek vergelijkt de exponentiële stijgingen van verschillende historische marktbubbels. De schaal laat zien dat de waarderingen van de Magnificent 7 een vergelijkbaar explosief patroon volgen als vroeger bubbels. Het doet er zelfs nog een “schepje” bovenop.

Alle eerdere bubbels kenden zeer stevige correcties. Ik zie niet in waarom het deze keer anders zou zijn.

Expected returns

Hoe hoger de Price/earnings ratio (X-as), hoe lager de verwachte rendementen voor de komende 10 jaar (Y-AS).

De groene balk is de huidige situatie. Door de dure waarderingen van de S&P 500, mogen we dus 0% rendement verwachten de komende 10 jaar! Ondanks dat, zit iedereen en zijn kapper vollenbak belegd in de S&P 500. Vroeg of laat: traantjes.

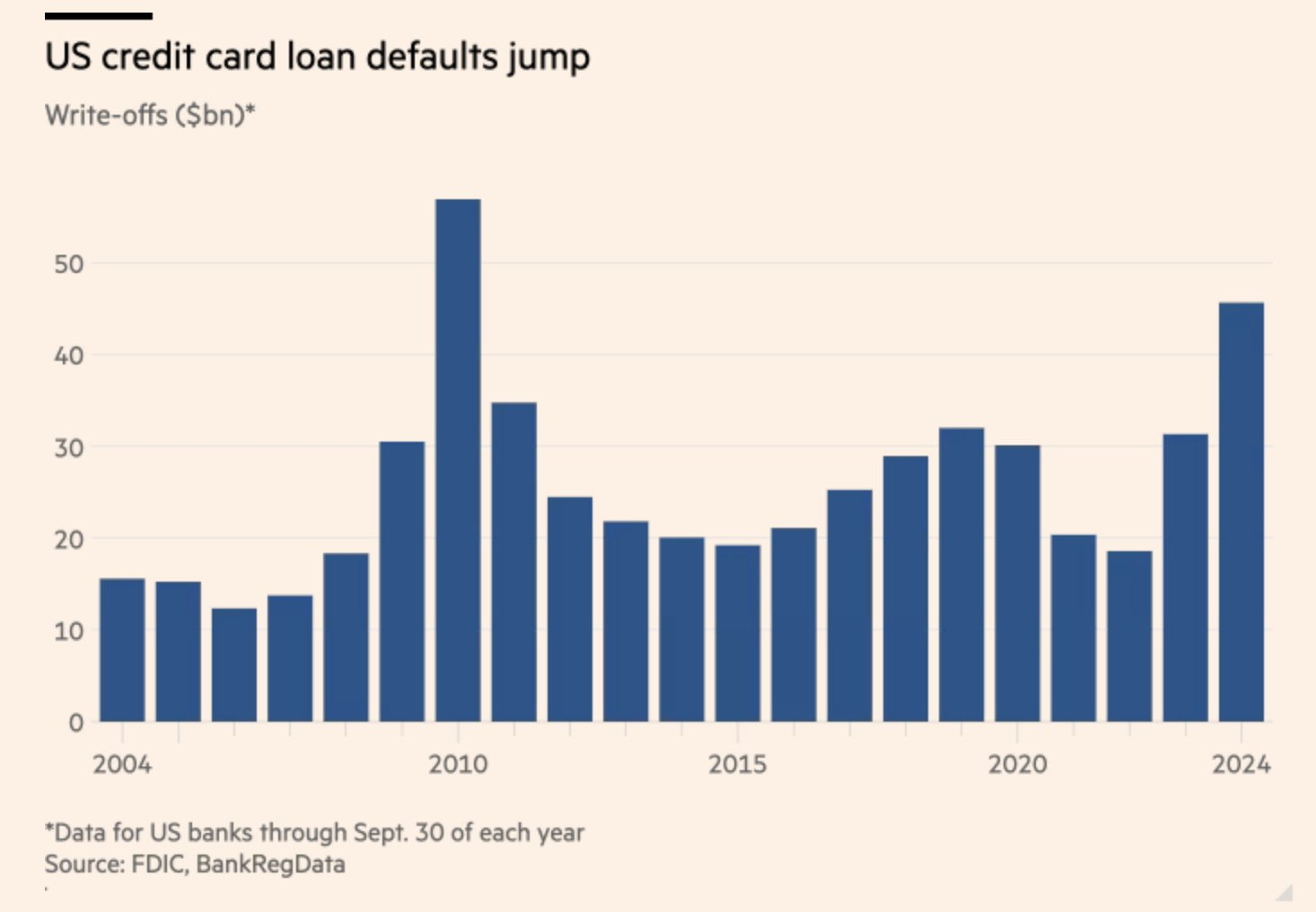

Zwakkere Amerikaanse consument

Bovenstaande grafiek zijn het aantal dollars die niet terug worden betaald op kredietkaartschulden. De Amerikaanse consument staat er duidelijk niet sterk voor en gaat meer en meer zijn leningen niet meer terugbetalen. Een kwalijke trend. De vorige keer dat deze wanbetalingen zo sterk stegen was net na de financiële crisis.

Markthumor

Geldvos