Welkom bij het beursoverzicht!

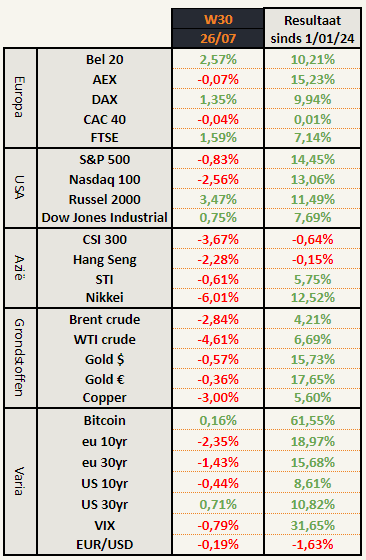

Beursprestaties van de week

Drie opvallende zaken deze week:

- De kleine aandelen blijven beter presteren dan de grote (tech) aandelen.

- De rentecurve is opnieuw steiler aan het worden (recessie-indicator)

- De Brusselse beurs doet het relatief goed

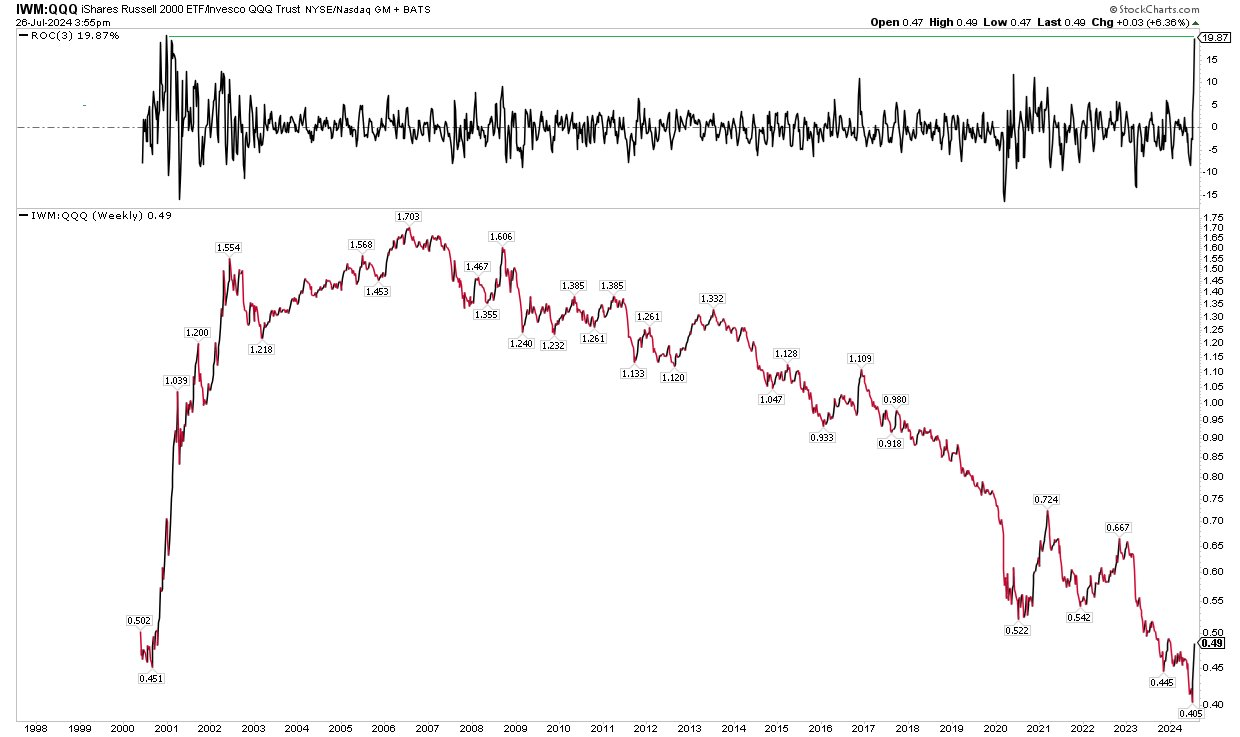

Small caps blijven big tech outperformen

Sinds de inflatiecijfers op donderdag 11/07 presteren de kleine aandelen duidelijk beter dan de grote technologiebedrijven die de voorbije jaren het mooie weer maakten.

Deze trendwijziging blijft stand houden. De Russell 2000 (IWM ETF) deed het sindsdien al 20% beter dan de Nasdaq (QQQ ETF)!

Dat is een zeer grote outperformance in slechts 3 weken.

Sterker zelfs: de enige andere keer dat dit gebeurde, was op de top van de dotcom bubbel.

Als we naar gelijkaardige beurstijden gaan zoals in het jaar 2000 en wat daarop volgde, dan is het feest voorbij. Dat zou betekenen dat de 15-jarige bullmarkt van 2009 tot nu op zijn einde is gekomen.

Het is nog te prematuur om dit nu al te verklaren, maar de waarschuwingssignalen zijn er al even. Mocht het toch gebeuren, kan er niemand zeggen dat we het niet zagen aankomen.

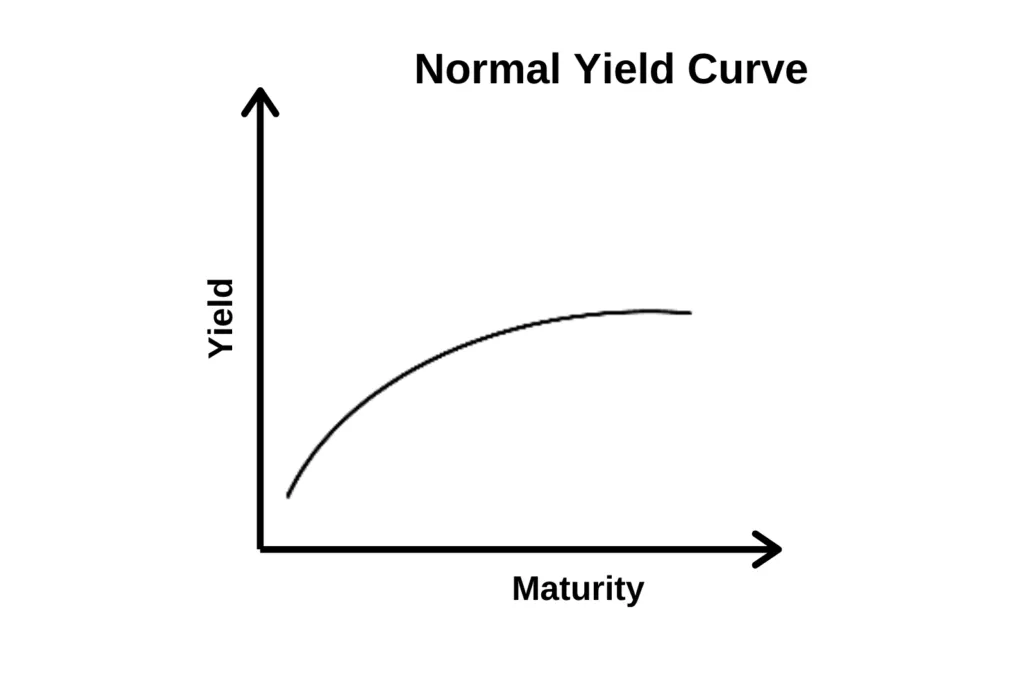

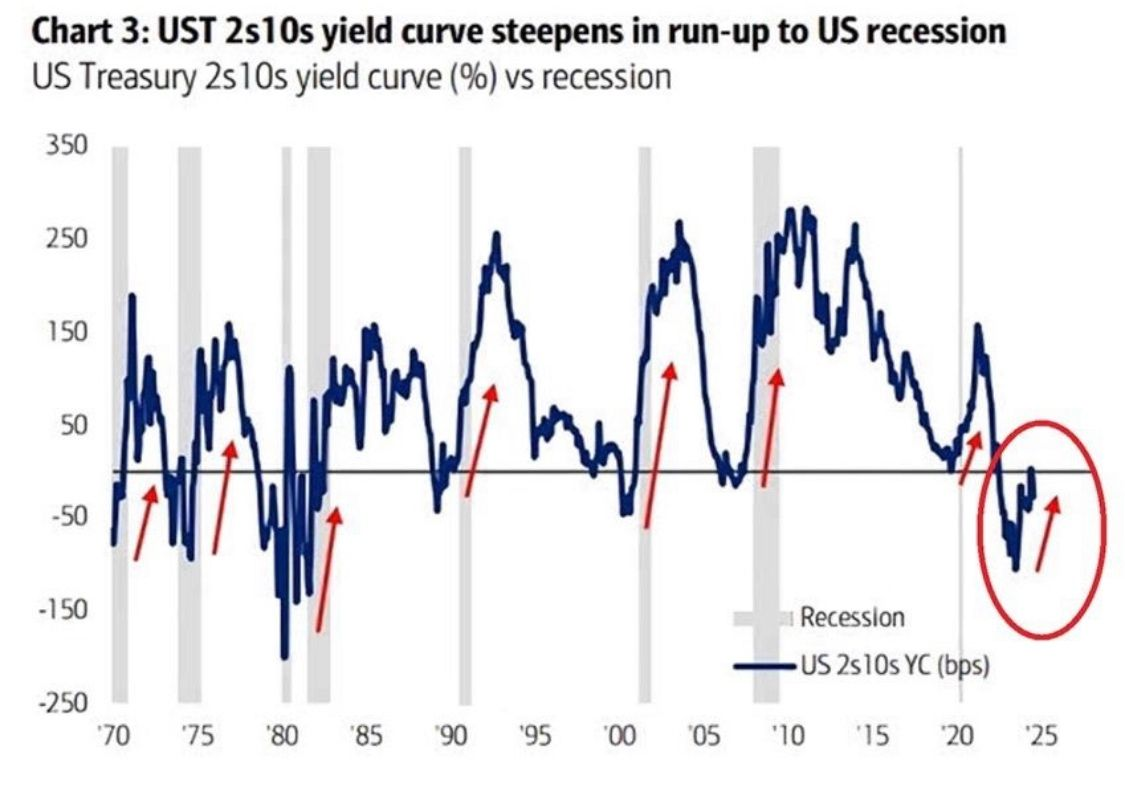

De rentecurve

Een normale, gezonde, rentecurve ziet er als volgt uit.

In een normale wereld krijg je een hoger rendement voor een obligatie met een langere looptijd. Dat is logisch want hoe langer je geld vastzit, hoe groter je risico en dus ook hoe groter de vergoeding voor dat risico moet zijn.

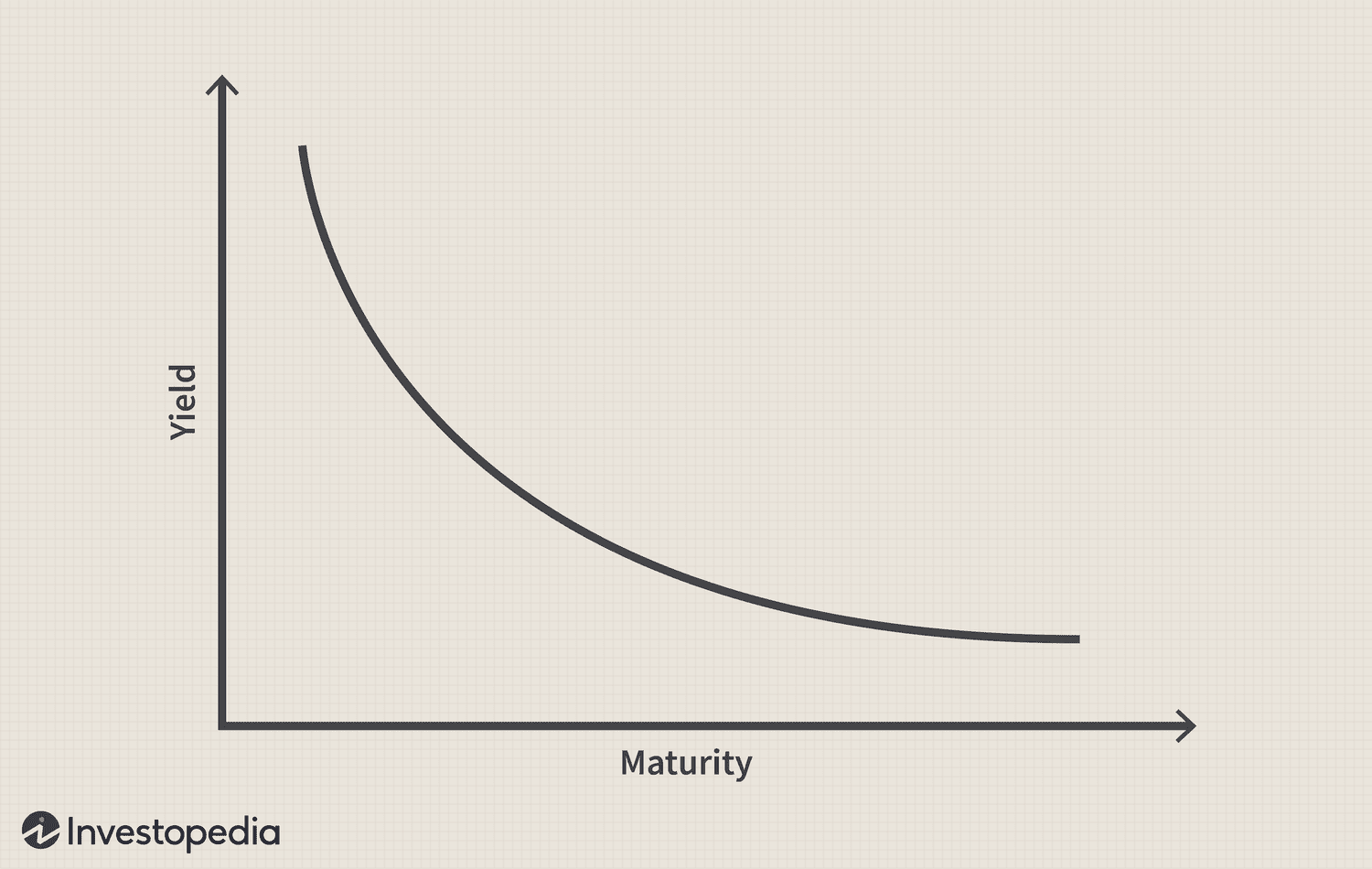

Sinds juli 2022 is de rentecurve inverse. Dat wil zeggen dat de kortlopende obligaties een hoger rendement hebben dan de langlopende obligaties.

Een inverse rentecurve is typerend voor economisch onzekere tijden. De curve wordt invers omdat marktparticipanten veel langlopende obligaties kopen.

⇒ Door de stijgende vraag naar deze obligaties stijgt hun prijs.

⇒ Door de gestegen prijs zakt hun rente.

Beleggers gaan massaal in langetermijnobligaties wanneer ze een recessie verwachten. In een recessie wil je liever geen aandelen (want bedrijven doen het slecht), maar heb je liever obligaties want er is dan een grotere kans dat rentes dalen.

De rentecurve wordt steiler.

Op onderstaande grafiek wordt de tienjarige rente afgetrokken van tweejarige rente.

Kort samengevat:

- Boven de nullijn = normale rentecurve = tienjarige rente hoger dan tweejarige rente.

- Onder de nullijn = inverse rentecurve = tienjarige rente lager dan tweejarige rente.

Wat blijkt uit het verleden: Wanneer de rentecurve van invers terugkeert naar normaal, dan hadden we telkens een recessie (grijze zone).

Op vandaag bevinden we ons opnieuw op zo’n moment. Het zou typisch zijn: vorig jaar verwachtte iedereen een recessie en die kwam maar niet. Nu wordt er amper over gesproken en zou het waarschijnlijk als een verrassing beschreven worden in de pers.

Resultatenseizoen

Het begin van het resultatenseizoen valt tegen.

Vooral sectoren die het de laatste jaren goed deden, vallen tegen: chips, halfgeleiders, en luxe-goederen. Ook de autosector stelt teleur. .

Defensieve sectoren scoren dan wel weer goede punten (bvb. voeding en pharma). Je zou dat ook als een recessie-indicator kunnen zien.

Deze week komen enkele grote techbedrijven uit de VS met hun resultaten. Als die teleurstellen zullen er nog enkele percenten verdwijnen van de Nasdaq.

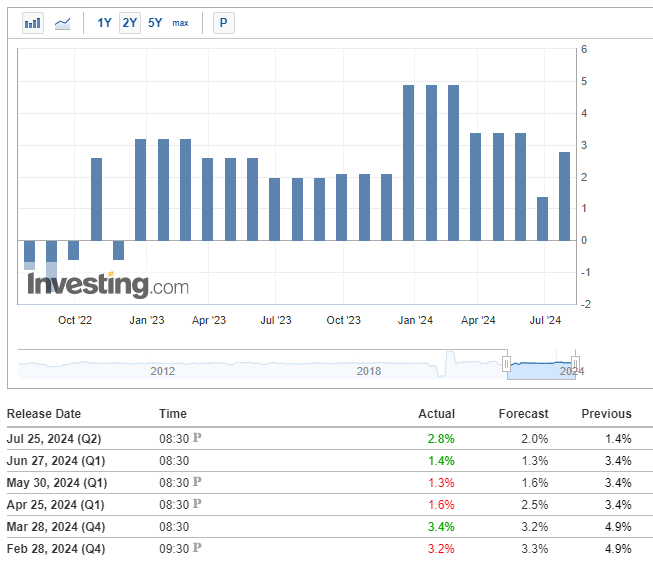

Amerikaanse economie groeit meer dan verwacht

Het hoeft niet allemaal negatief nieuws te zijn!

Op 25 juli werden cijfers gepubliceerd dat de Amerikaanse economie met 2,8% groeit op jaarbasis. Dat zijn zeer goede cijfers, zeker als je weet dat het vorige cijfer 1,4% was en dat er een groei van 2% was verwacht.

Wie gedetailleerd in deze cijfers wil duiken met extra marktcommentaar kunnen we de Open Square Capital Investor Letter van het tweede kwartaal aanraden.

Offshore

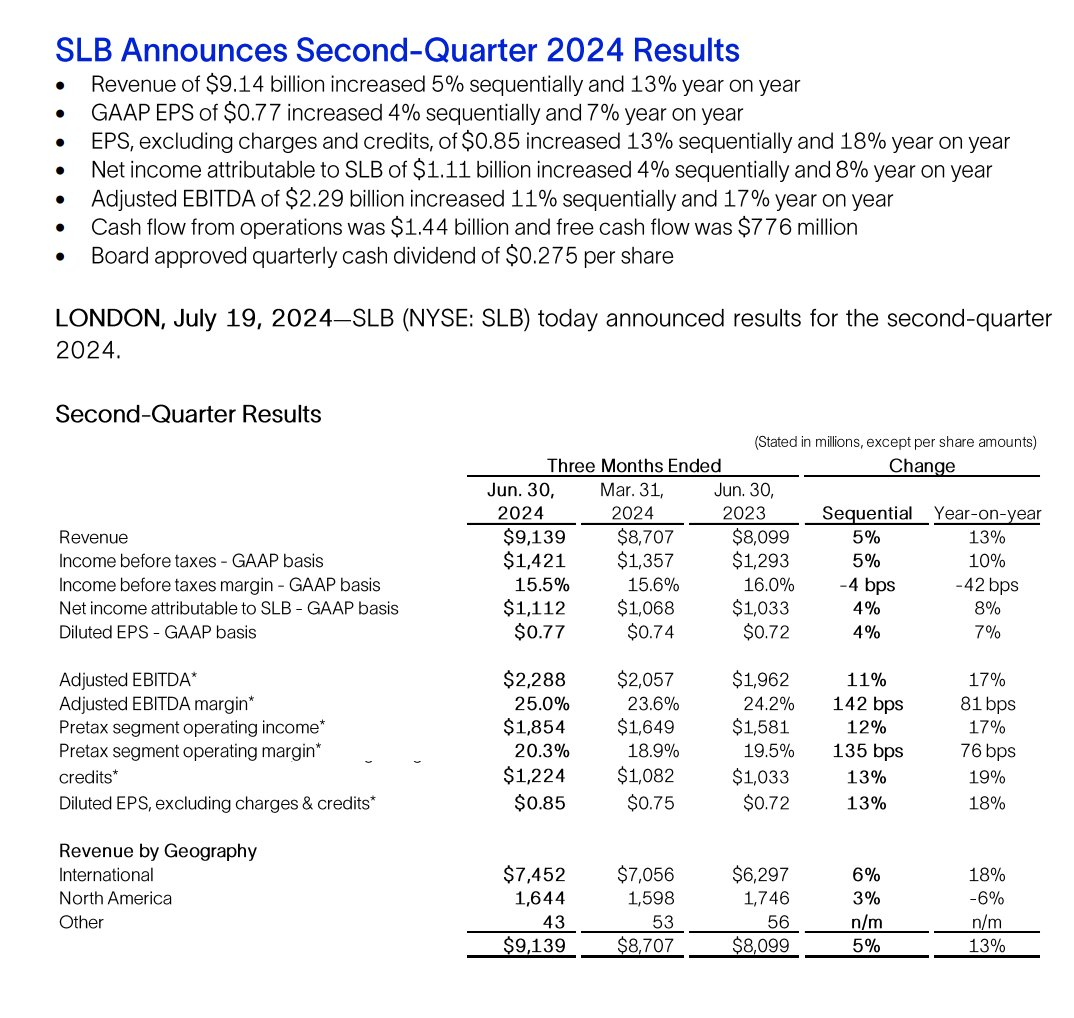

SLB – Klokkenluider van de sector

Schlumberger is één van de grootste bedrijven uit de oliedienstensector. Het haalt ongeveer 50% van haar omzet uit diensten voor offshore olie en gas.

Hun resultaten kunnen ons veel leren over de situatie en evolutie in de sector.

De resultaten:

Niet slecht voor een bedrijf in een “eindige sector zonder toekomst”.

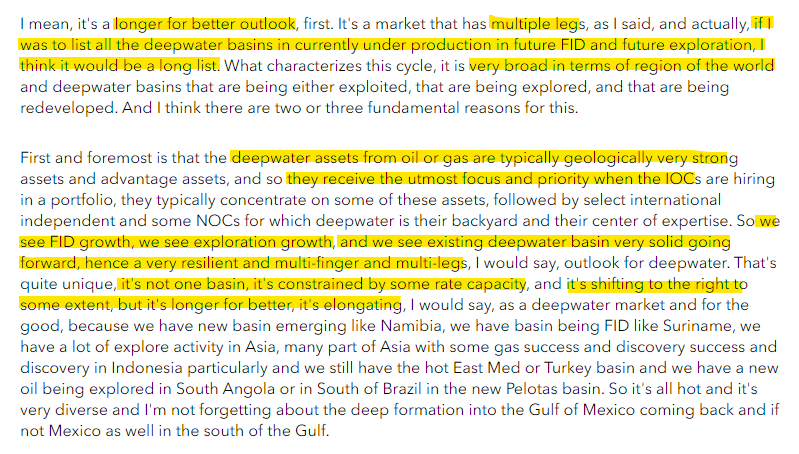

Ook in de toelichten van het management zien we interessante zaken.

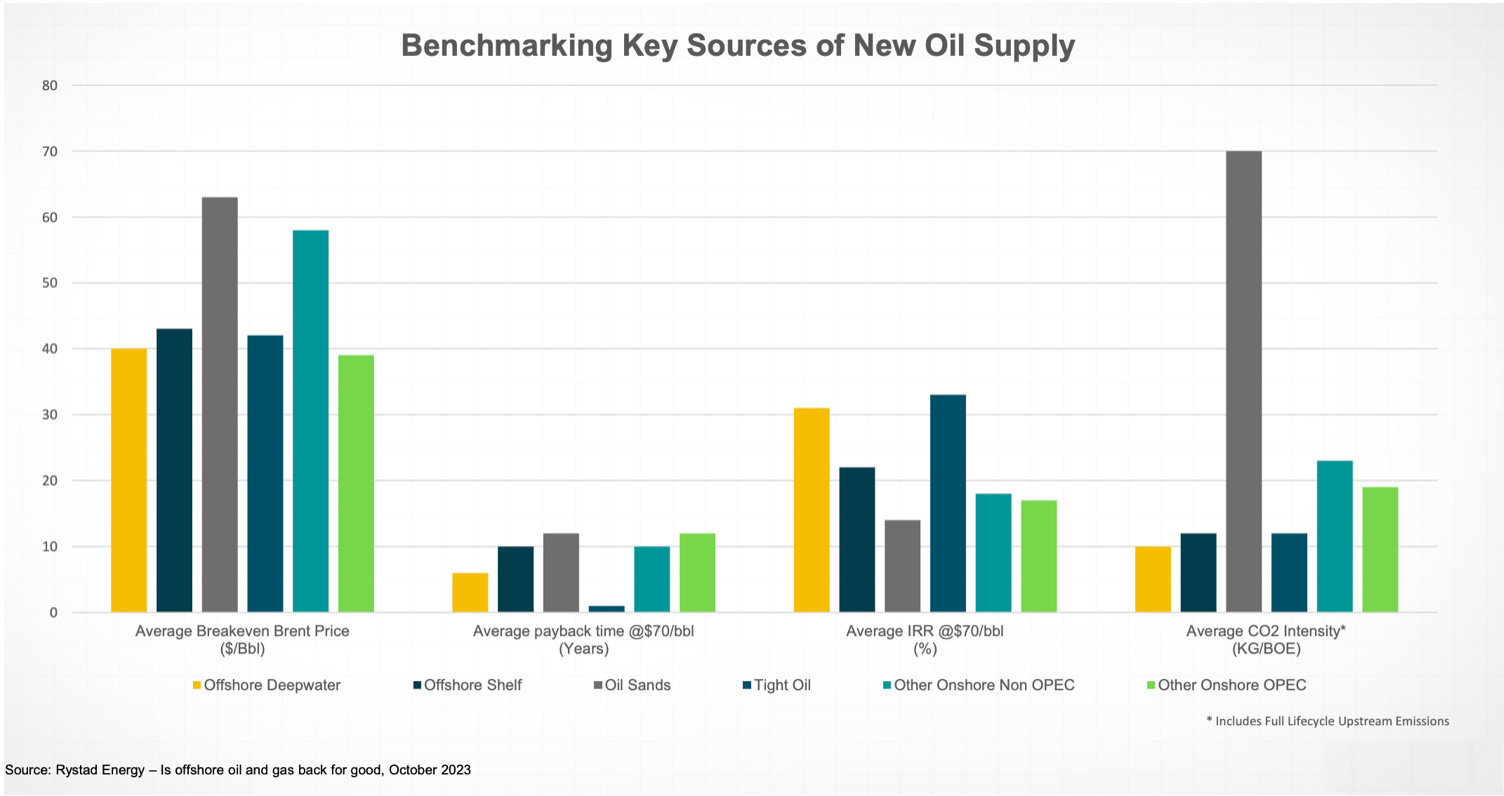

Offshore – hoogte IRR en laagste CO²-intensiteit

Enkele cijfers uit een onderzoek van Rystad Energy.

Binnenkort in alle ESG-fondsen: offshore oil stocks dankzij de lage CO²-intensiteit!

Turkije

Turkije heeft het tweede grootste leger van de NAVO (Verenigde Staten hebben het grootste). Los van hun strategische ligging is het land dus ook een zeer belangrijke militaire bondgenoot.

Met dat in het achterhoofd mag je er zeker van zijn dat volgend nieuwsbericht bij veel NATO-leden binnenkwam als donderslag bij heldere hemel.

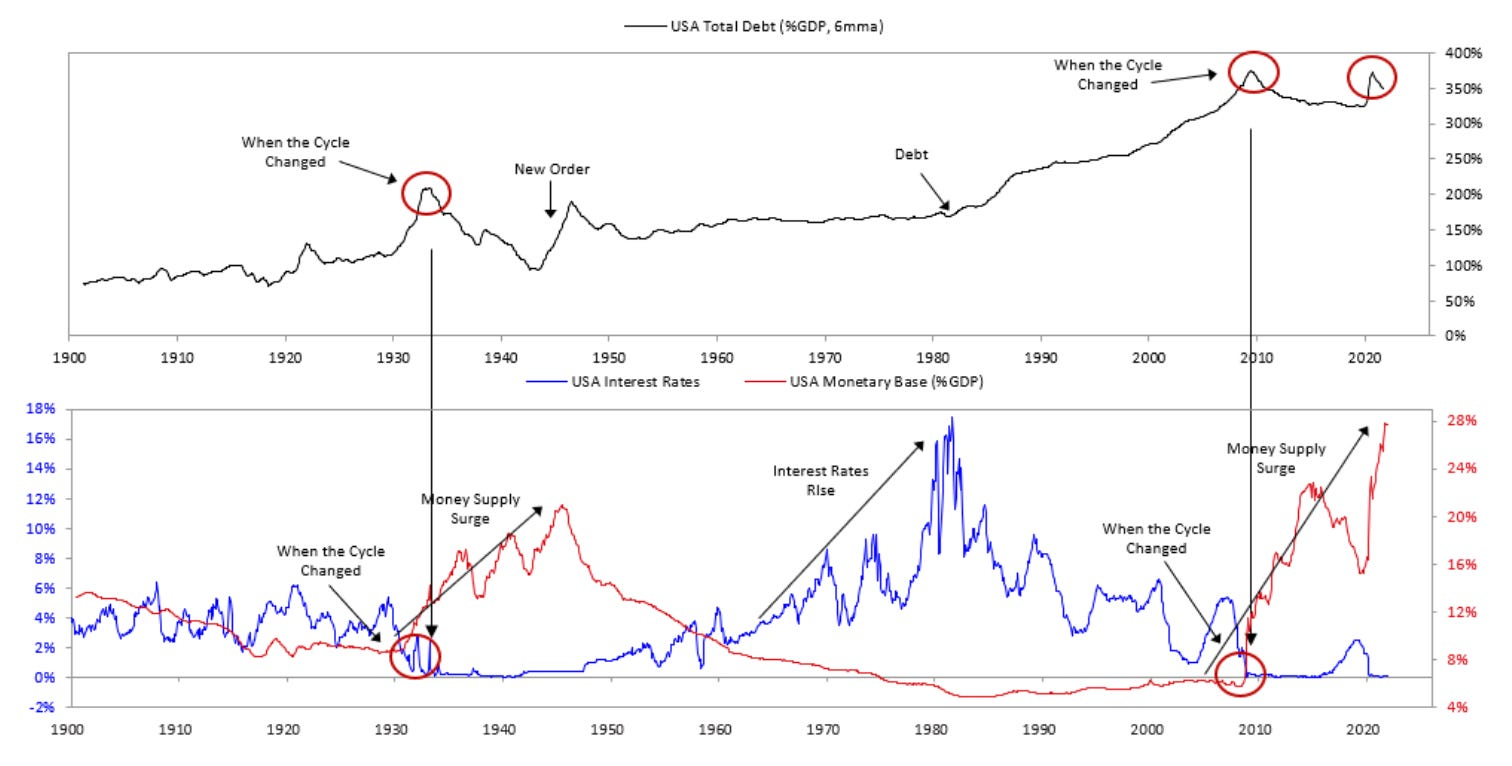

Grafiek van de week

Schulden en rentevoeten

Deze grafiek komt uit het boek ‘The changing world order: why nations succeed and fail’ van investeringslegende Ray Dalio. Een aanrader trouwens.

De grafiek toont bovenaan de schulden van de VS in percentage van het BBP.

Onderaan toont het de rente (blauw) en de geldhoeveelheid (rood).

De grafiek geeft aan dat onze huidige marktomstandigheden meer overeenkomen met de jaren 1930-1940 dan met de jaren 1970-1980.

Geldvos