Welkom bij het beursoverzicht!

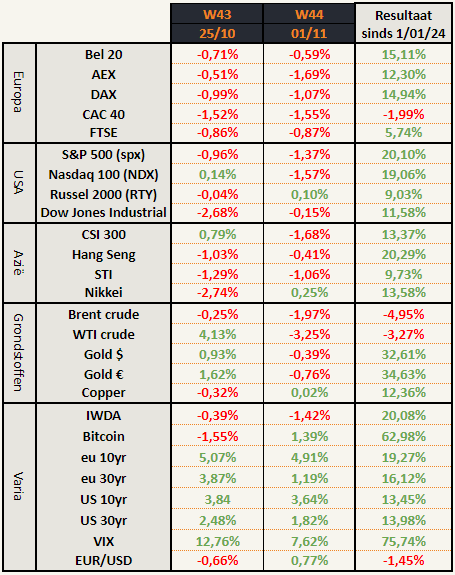

Beursprestaties van de voorbije weken

Enkele opvallende zaken:

- Breedte van de markt opnieuw flauwer

- Halfgeleiders laten het volledig afweten

- Stijgende inflatie in Europa

- Stijgende rentes

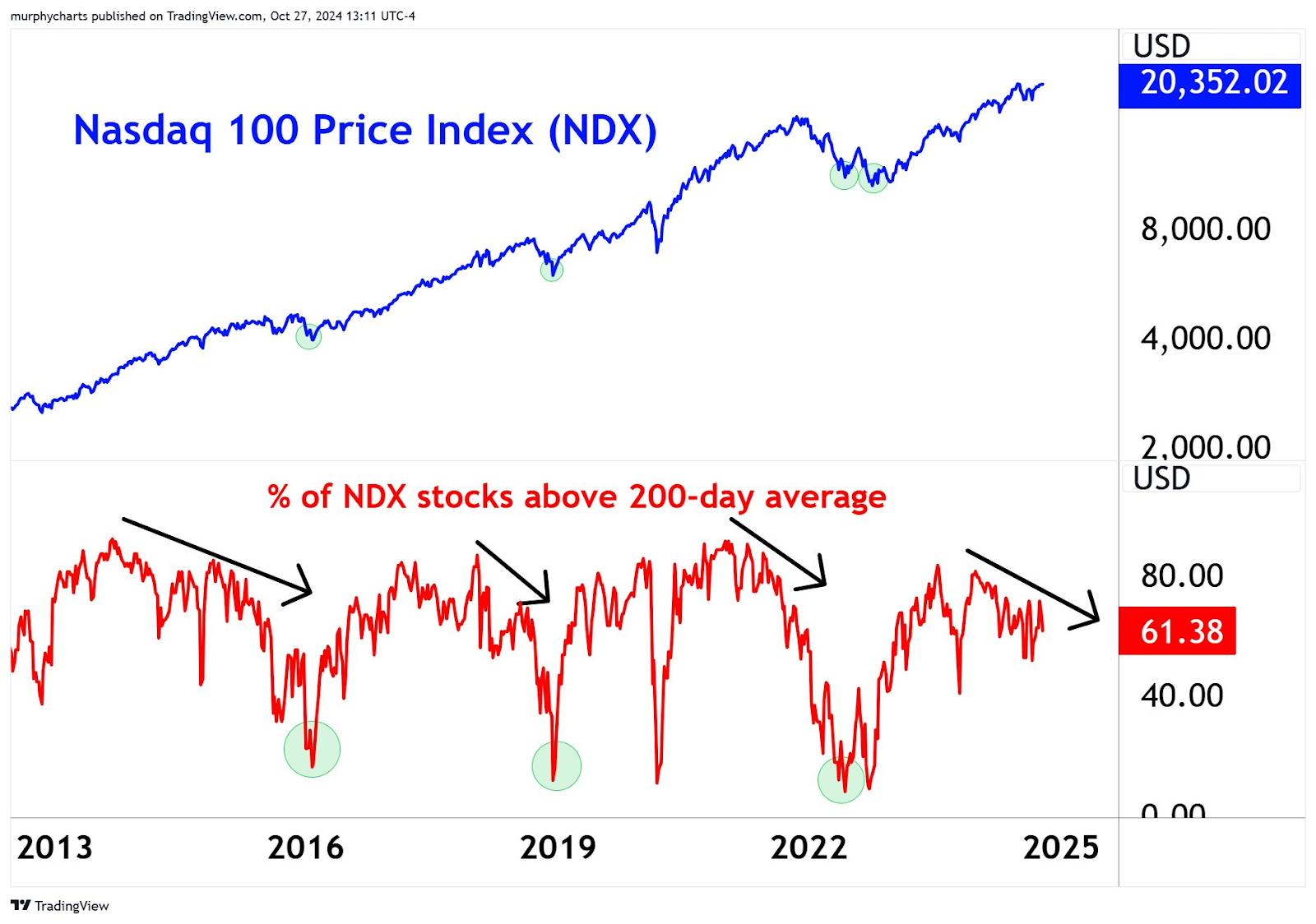

Breedte van de markt

De breedte van de markt of de mate waarin de koersevolutie gedragen wordt door de bredere markt is opnieuw aan het afnemen. Dit concept hebben we eerder uitgelegd in dit artikel.

De kansen op een correctie nemen hierdoor toe. Als we kijken naar kortere termijngemiddelden zijn er al meer aandelen die aan het dalen zijn: 59% van de aandelen uit de S&P 500 zitten onder hun 5-daagsgemiddelde. Op de middellange termijn zitten we voorlopig nog onbeslist: 47% van de aandelen uit de S&P 500 zitten onder hun 50-daagsgemiddelde.

Halfgeleiders

De aandelen die de voorbije jaren veruit de beste prestaties neerzetten, waren de halfgeleiders. Denk aan Nvidia, Broadcom, TSM, Intel, of dichter bij huis: ASML of Melexis.

Terwijl de S&P 500 deze maand nog een nieuwe high neerzette, staat de SOXX ETF al 20% onder haar piek. Die piek werd gemaakt op 11 juli, bijna vier maanden terug. We mogen dus zeker spreken van een zwak momentum bij de halfgeleiders. Melexis deed woensdag -12,74% na de aankondiging van hun resultaten. Dat was het voorbije decennium ondenkbaar.

Deze analist/trader vergelijkt de sector met de bankaandelen uit 2007.

History Doesn’t Repeat Itself, but It Often Rhymes

Mark Twain

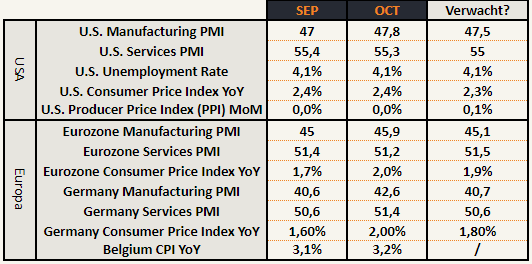

Stijgende inflatie in Europa

De inflatiecijfers van oktober vielen hoger uit dan verwacht in België en Duitsland en bij uitbreiding Europa.

De markt acht het nu minder waarschijnlijk dat de ECB de rentes verder zal verlagen. Dit geeft extra ondersteuning aan de €/$. Een stijging van dit valutapaar was niet geheel onverwacht na een maand waarin de euro bijna constant daalde tegenover de dollar.

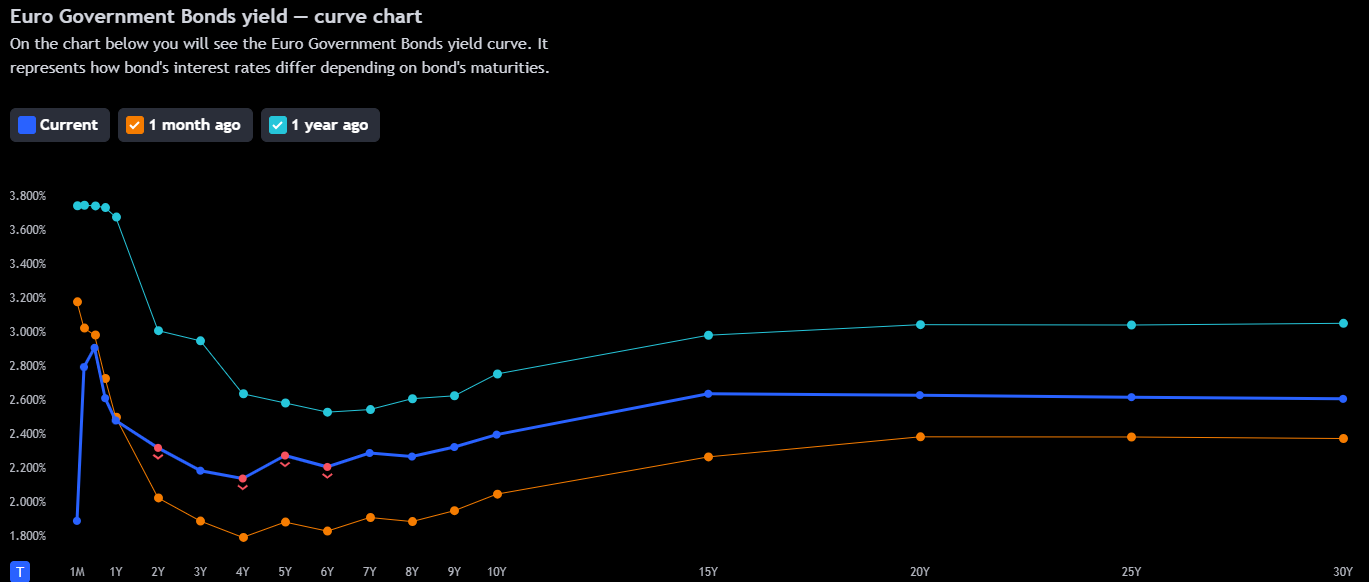

Stijgende rentes

De rentes zijn opnieuw aan het stijgen op de financiële markten. Stijgende rentes kan je ook lezen als dalende obligatieprijzen. De markt geeft hiermee aan dat ze hogere inflatie verwachten. Niet enkel vandaag, maar ook in de toekomst!

Op de kortste termijn in euro (1 maand) is de rente aan het kelderen (-41,73% in oktober). Dit is een duidelijke vlucht naar korte termijn obligaties. Deze worden als veiliger beschouwd in een inflatoire periode aangezien ze minder in waarde dalen bij renteverhogingen dan de langetermijnobligaties.

De kroniek van een aangekondigde dood – Volkswagen

Voor het eerst in haar geschiedenis zal Volkswagen fabrieken sluiten. Een drama voor betrokken medewerkers, maar zeker een duidelijk signaal over de toestand van de autosector en Duitsland.

Er zijn verschillende factoren die dit in de hand hebben gewerkt. Dure energieprijzen, CO² taksen, boetes wanneer er te weinig EV’s worden geproduceerd, te dure lonen in vergelijking met concurrenten en te weinig innovatie (in product als in productieproces).

Het is niet het eerste bedrijf waarvan we dit nieuws horen en het zal helaas niet het laatste zijn. Het nieuws is als een schokgolf door de Duitse maatschappij gegaan. Het is een kwestie van tijd voor dit ook een weerslag zal hebben op de Duitse politiek.

Hoelang zal het duren voor de kerncentrales opnieuw in gebruik worden genomen?

Extra context: https://www.tijd.be/ondernemen/auto/knip-in-duitse-volkswagen-fabrieken-was-onvermijdbaar/10571425.html

Train crash in slowmotion – UK

Ons buurland over de Noordzee verkeert ook niet in de beste economische situatie.

Een nieuw financieel plan werd vorige week in het Verenigd Koninkrijk gepresenteerd met veel bombarderie. Ze probeerden de focus te leggen op “invest, invest, invest”. Maar de conclusie was dat hun plan neerkomt op: “tax, tax, tax”.

Realistisch zijn de plannen niet. Het zwaartepunt komt te liggen op een taks op de superrijken en verhoogde sociale bijdragen voor werkgevers (= een belasting op mensen tewerkstellen).

Superrijken kunnen heel eenvoudig zo’n taksen omzeilen. Ze hebben meestal meerdere paspoorten en locaties waar ze wonen. Wordt de taks te groot, dan verhuizen ze simpelweg.

De economie zat al in een vertraging en nu gaan ze bedrijven extra belasten op arbeid, wat vaak al de grootste kostenpost is. Geniaal!

Na de aankondiging daalde de Britse pond tegenover zowel de euro als de US dollar, een teken dat de markt ook niet overtuigd is van de plannen.

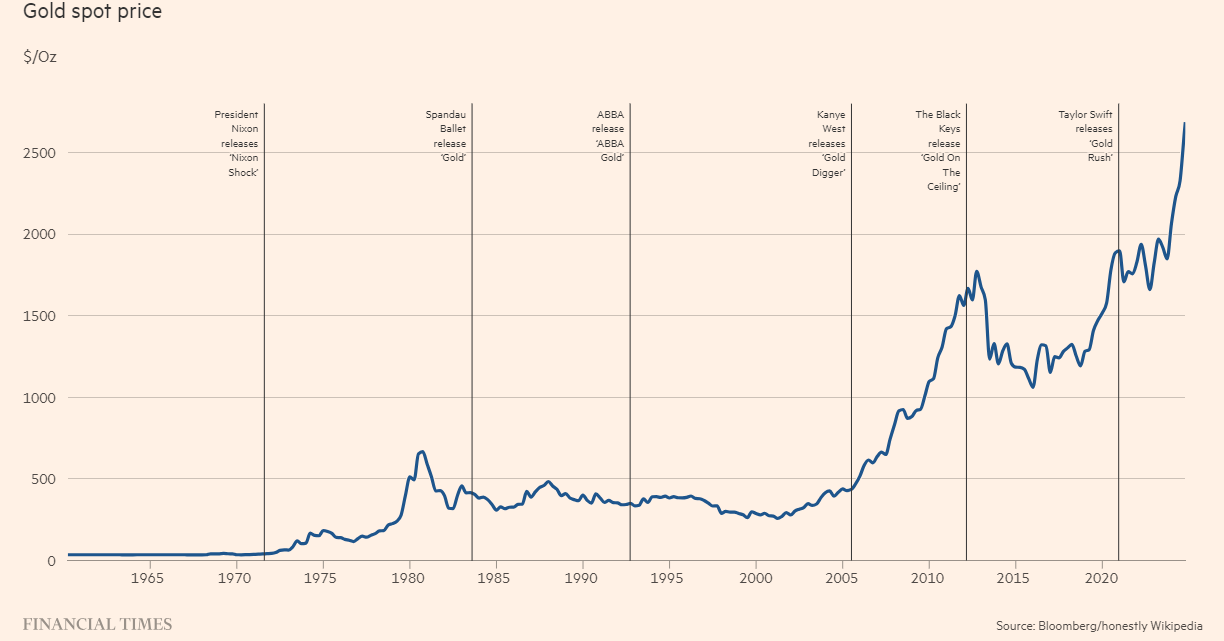

Goud

Toenemende belangstelling

In de Tijd op 21 oktober:

En ook op 25 oktober:

Beleggen in goud | Hoe boor je de betere goudmijn aan? | De Tijd

Maar ook in de Financial Times:

Uit dezelfde krant:

Er is te veel belangstelling dus de kans is groot dat we een tijdelijke top gezien hebben rond $2800. Na de rally is het ook niet abnormaal dat er winstnemingen plaatsvinden.

We laten ons niet beïnvloeden door bewegingen op korte termijn. Op lange termijn is er geen oplossing voor het schuldenprobleem van de Westerse wereld. Daarom blijven we long op goud en goudmijnen. Meer info over aandelen die we volgen, kan je vinden op onze Discord.

PGM’s (Platinum & Palladium)

Palladium

We schreven over palladium op 22 juli en 23 september.

De koers is intussen uitgebroken en is bezig met een terugtest van de blauwe lijn (EMA50 week). Een goed begin, maar nog niet met de nodige overtuiging.

Platinum

Laten we eens kijken naar de verhouding van goud tegenover platinum.

En op langere termijn:

Platinum is nog nooit zo goedkoop geweest tegenover goud. Of goud is nog nooit zo duur geweest tegenover platinum.

Wie per se winst wil nemen op goud kan misschien een positie in platinum overwegen.

Geopolitiek

Brics top in Kazan

Van 22 tot 24 oktober was een grote BRICS-conferentie in Kazan (Rusland).

Drie vaststellingen:

- Rusland is niet geïsoleerd in tegenstelling tot wat de pers ons wil doen geloven. De Aanwezigheid van meer dan 30

- De BRICS willen minder afhankelijk worden van de US dollar. Ze lanceren een eigen ‘BRICS’ munt die goud als onderpand zou hebben. Nog heel veel vragen hierover, maar het signaal is duidelijk en de politieke wil is er.

https://twitter.com/darren_stallcup/status/1849254537464619521

- Een ontdooiing van de relatie tussen India en China. In 2020 was er een dodelijk grensconflict tussen India en China. Sindsdien waren economische relaties bevroren. Er werden geen nieuwe onderlinge investeringen uitgevoerd en er waren ook geen commerciële vluchten tussen de landen meer.

Nu zoeken ze naar manieren om uit deze impasse te geraken en zijn gesprekken opnieuw opgestart. Dit wil zeggen dat er opnieuw Chinese investeringen in India zullen plaatsvinden en vice versa.

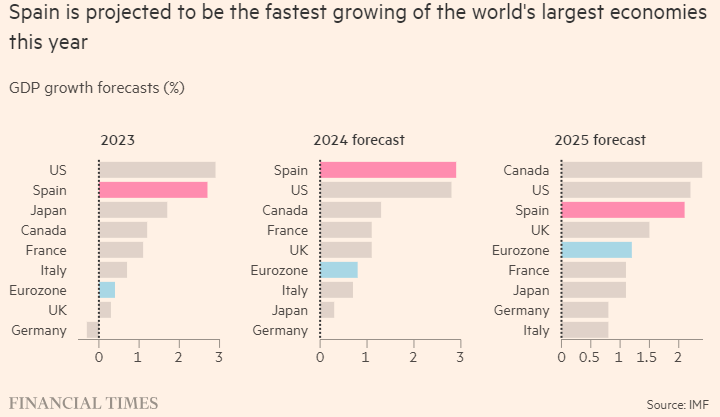

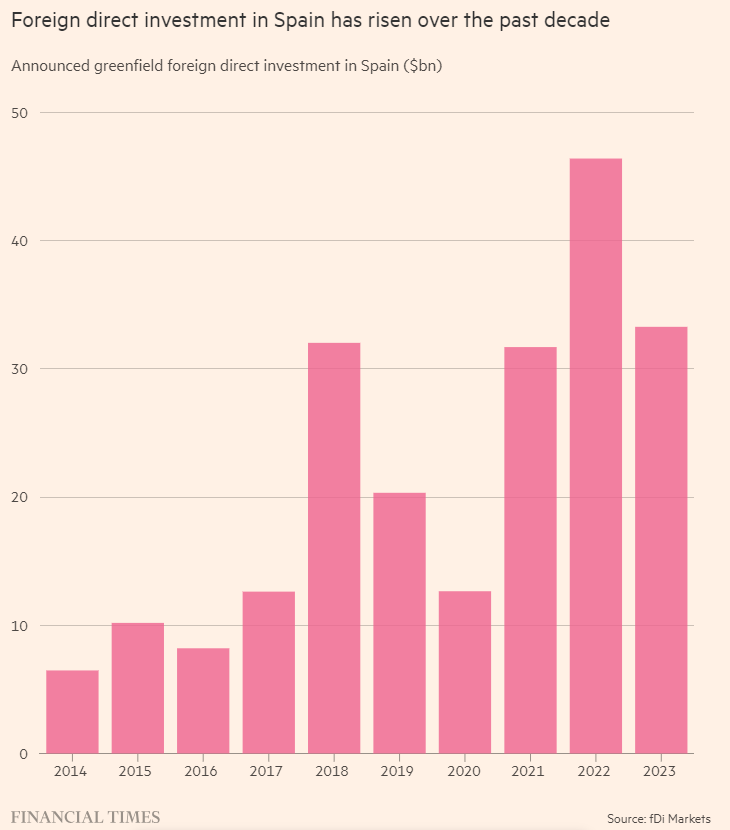

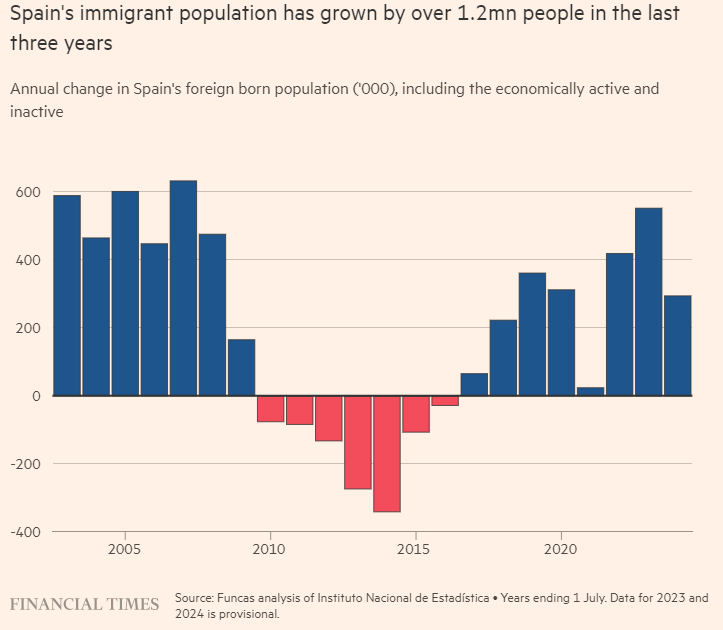

España por favor

Interessant artikel over de groei van de Spaanse economie.

Enkele highlights:

Snelle BBP-groei

Stijgende buitenlandse investeringen

Stijgende immigratie

Economische groei = aantal inwoners x productiviteit.

Meer immigratie = meer economische groei in BBP-termen.

Terwijl de groei in de meeste Europese landen sputtert (cfr. Duitsland en het VK), zette de Spaanse beurs een mooie prestatie neer.

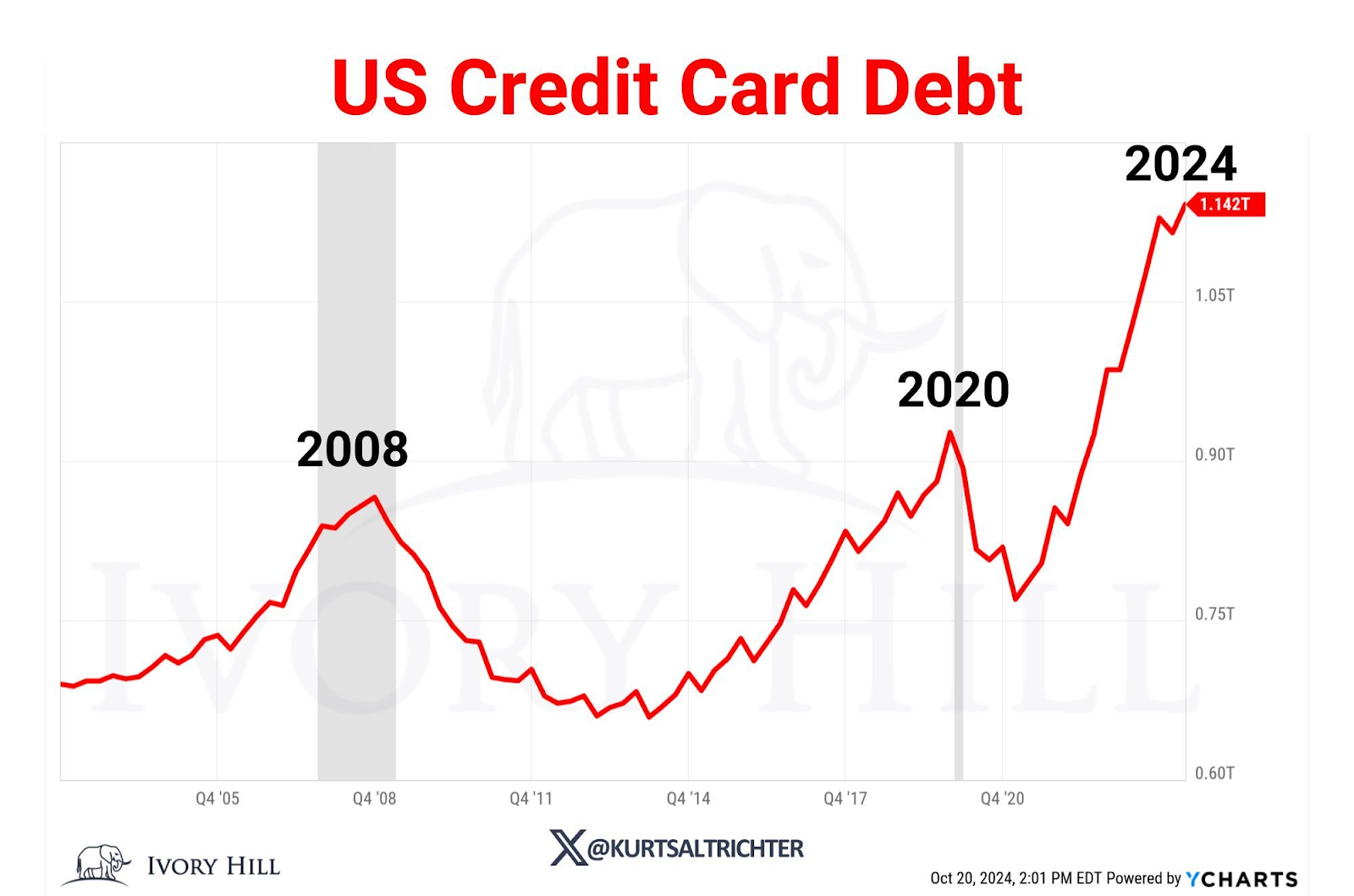

Grafieken van de week

US Credit card debt

Creditcardschulden exploderen ver voorbij de niveaus van 2008 en 2020.

Als de recente geschiedenis ons iets heeft geleerd, is het wel dat dit soort pieken meestal een naderende economische crash aankondigen.

Time will tell.

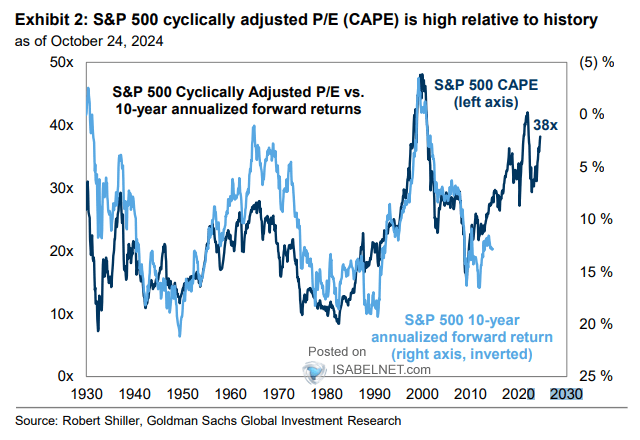

Shiller CAPE ratio

De Shiller CAPE-ratio is hoog vergeleken met historische normen. Het huidige niveau geeft aan dat we maar een beperkt rendement mogen verwachten de komende 10 jaar.

Hoewel waarderingsmaatstaven geen betrouwbare timingtools zijn, moeten beleggers er rekening mee houden dat langdurige periodes van hoge waarderingen doorgaans leiden tot lagere toekomstige rendementen.

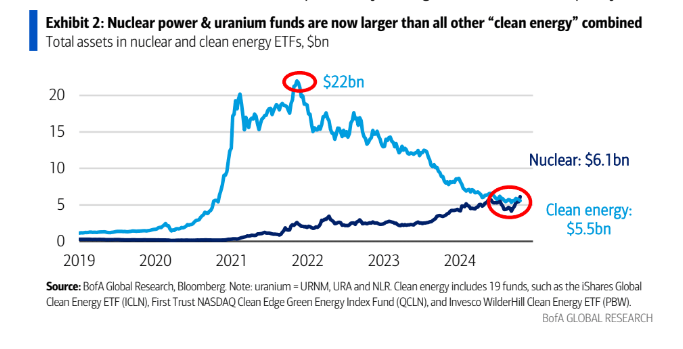

Kernenergie en uranium fondsen

Voor het eerst hebben de activa van ETF’s die investeren in kernenergie die van schone energie-ETF’s overtroffen. Van een paradigm shift gesproken!

Het gezonde verstand weet dat kernenergie ook schone energie is, maar in de wereld van asset management is dit vooralsnog niet zo.

Markthumor

Geldvos