Welkom bij het beursoverzicht!

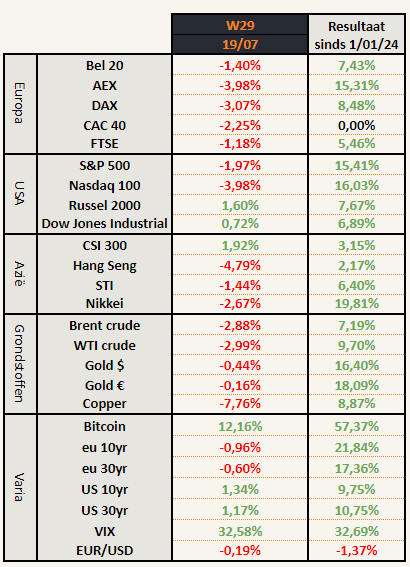

Beursprestaties van de weken

Het was toch wel een speciale beursweek na zowel de lager dan verwachte inflatiecijfers, de mislukte aanslag op Trump en de start van het resultatenseizoen.

De meeste indices gingen duidelijk lager met Hong Kong en de Nasdaq voorop.

Small caps ten voordele van large caps

De trendommekeer die vorige week donderdag werd ingezet, houdt voorlopig nog stand. De grote techbedrijven worden verkocht (Nasdaq -3.98%) ten nadele van small caps (Russell +1.6%), Europese obligaties (lager rentes) en bitcoin.

Resultatenseizoen

ASML was een van de eerste techbedrijven om hun recentste resultaten aan te kondigen.

De resultaten van het kwartaal waren goed, maar de verwachtingen in de toekomst werden naar beneden bijgesteld. Die zijn nog steeds hoog, maar minder hoog dan waar beleggers op hadden gehoopt… en dus wordt het aandeel afgestraft.

-17% deze week! En dat voor een bedrijf dat volgens velen niet kan zakken omdat het een monopoliepositie heeft.

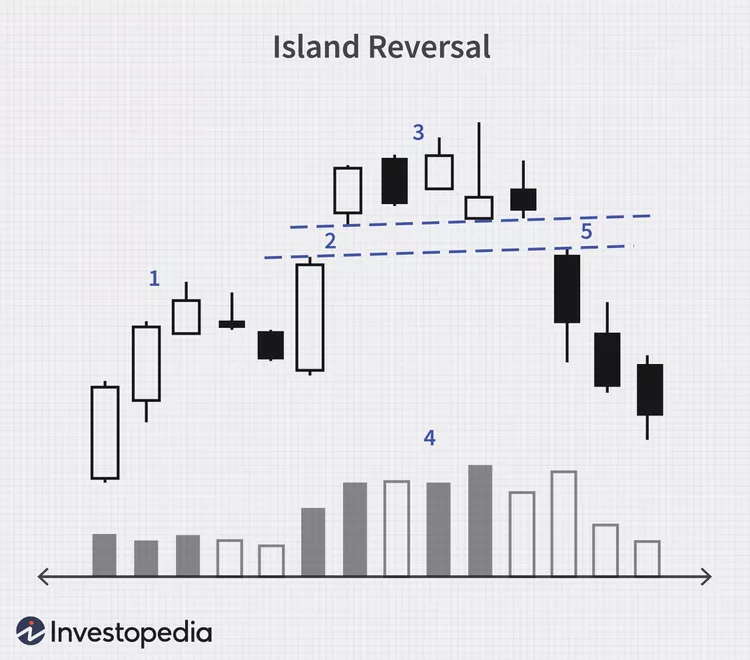

Bovenstaande daggrafiek lijkt veel weg te hebben van het island reversal patroon. Het is een omkeringspatroon, d.w.z. dat de trend wijzigt nadat het zich heeft voorgedaan.

Wereldwijde computerpannes na foute update

Donderdag op vrijdag heeft het IT-securitybedrijf Crowdstrike (ticker CRWD) een nieuwe update de wereld ingestuurd naar alle Windows computers waar Crowdstrike software op geïnstalleerd is. Met die update was iets grondig fout waardoor de computers niet meer konden opstarten.

De gevolgen waren zeer groot: vliegtuigen bleven aan de grond, operaties werden uitgesteld, treinen en bussen konden niet rijden, banken moesten hun diensten tijdelijk pauzeren.

Opvallend is dat de CEO van Crowdstrike, George Kurtz, in 2010 werkte bij McAfee als Chief Technology Officer. Toen was dat beveiligingsbedrijf ook betrokken bij een wereldwijde panne van duizenden PC’s.

De koers van het bedrijf ging op vrijdag 11.1% lager.

Daggrafiek van Crowdstrike

3 potentiële gevolgen van het incident:

- Hopelijk is het bedrijf goed verzekerd, want er zullen zeker schadeclaims volgen op het incident. De grootte van deze claims zal bepalen in welke mate het bedrijf schade zal ondervinden. Het zal niet mals zijn, vermoeden we. Anderzijds is reputatie ook van onschatbare waarde in de beveiligingssector. Op middellange termijn lijkt ons dit zeer negatief voor het bedrijf.

- Concurrenten van CRWD kunnen dan net weer de winnaar zijn van dit verhaal. Klanten zullen overschakelen omdat vertrouwen en 100% uptime voor hen belangrijk is.

- Het zou ook negatief kunnen zijn voor de volledige sector. Een enkele update heeft ertoe geleid dat duizenden systemen niet konden opstarten. De schade zal in de miljoenen of zelfs miljarden zijn. Een logisch gevolg zou zijn dat bedrijven zoeken naar methoden om minder afhankelijk te worden van zo’n systemen voor zover dat mogelijk is. De volledige sector staat vrij duur gewaardeerd, waardoor een tijdelijke correctie ons niet zou verbazen.

Oh no NAVO…

NAVO vs China

De NAVO overweegt om Chinese infrastructuur in beslag te nemen.

Je leest het goed. Een land waarmee ze niet mee in oorlog zijn. Nu ja, officieel zijn ze ook niet oorlog met Rusland, maar dat hield hen ook niet tegen om miljarden van de Russische activa te bevriezen en voor zichzelf toe te eigenen.

Europa verwijt China en Rusland dat ze de internationale regels negeren, maar hiermee doen ze exact hetzelfde. We schreven het al eerder: hoe verder Europa deze richting uitgaat, hoe groter het risico dat de euro minder waard zal worden. Wie wil er namelijk geld of infrastructuur aanhouden in een gebied dat het dreigt aan te slaan als je iets doet wat hen niet aanstaat?

Ondertussen ook in de NAVO…

Duitsland zal haar steun aan Oekraïne volgend jaar halveren van €8 naar €4 miljard.

Griekenland zet de plannen voor 5 LNG-terminals on hold omdat ze toch genoeg gas hebben… uit Rusland! 60% van hun gas komt uit Rusland waar het in 2022 slechts 14% was.

Ook Oostenrijk verhoogt de hoeveelheid gas die ze importeren vanuit Rusland (nu 91%).

Buurman Hongarije tekende in 2023 nieuwe contracten met Gazprom. Dat doe je niet als je minder wil kopen.

Turkije importeert ongehinderd grote hoeveelheden gas vanuit Rusland via hun Turkstream pijpleiding.

Hartverwarmend, die eenheid binnen de NAVO…

Ondertussen betalen wij wel hogere gasprijzen en wordt onze economie minder competitief in vergelijking met plaatsen waar ze wel goedkoop gas hebben. Iets wat pas veel te laat onder de aandacht van politici zal komen. Ondertussen vermijden wij alle bedrijven en sectoren die in Europa zitten en grote hoeveelheden gas verbruiken.

American politics

Verkiezingen

Opmerking: Onderstaand stuk werd geschreven voor de bekendmaking van de terugtrekking van Biden.

De kansen op een herverkiezing van Trump stijgen na zowel de mislukte aanslag, de missers van Biden, maar vooral door het gekibbel in het democratische kamp over de geschiktheid van Biden. Het was al meer dan 2 jaar duidelijk dat hij mentaal sterk achteruit ging. Nu pas de vraag stellen of hij geschikt is, maar vooral geen opvolger klaar hebben, zijn kemels van jewelste van de democraten. Als Trump wint, is het eerder de verdienste van de democraten dan van de republikeinen zelf.

Vance & dollar

Vorige week kondigde Trump zijn kandidaat vicepresident aan: J.D. Vance. Zowel Trump als Vance zitten in het MAGA-kamp (Make America Great Again). Ze zijn overtuigd dat de “oude” Amerikaanse economie (vooral industrie en energie) moet gestimuleerd worden.

Er wordt gespeculeerd dat ze de dollar willen verzwakken om zo Amerikaanse export te stimuleren en de industriële basis in de VS opnieuw op te bouwen. Tijdens de eerste ambtstermijn van Trump verloor de dollar +- 16,3% van zijn waarde tegenover de euro.

Als de republikeinen de dollar opnieuw verzwakken, zou de eur/usd voor het eerst breken uit de neerwaartse trend die sinds 2008 werd ingezet.

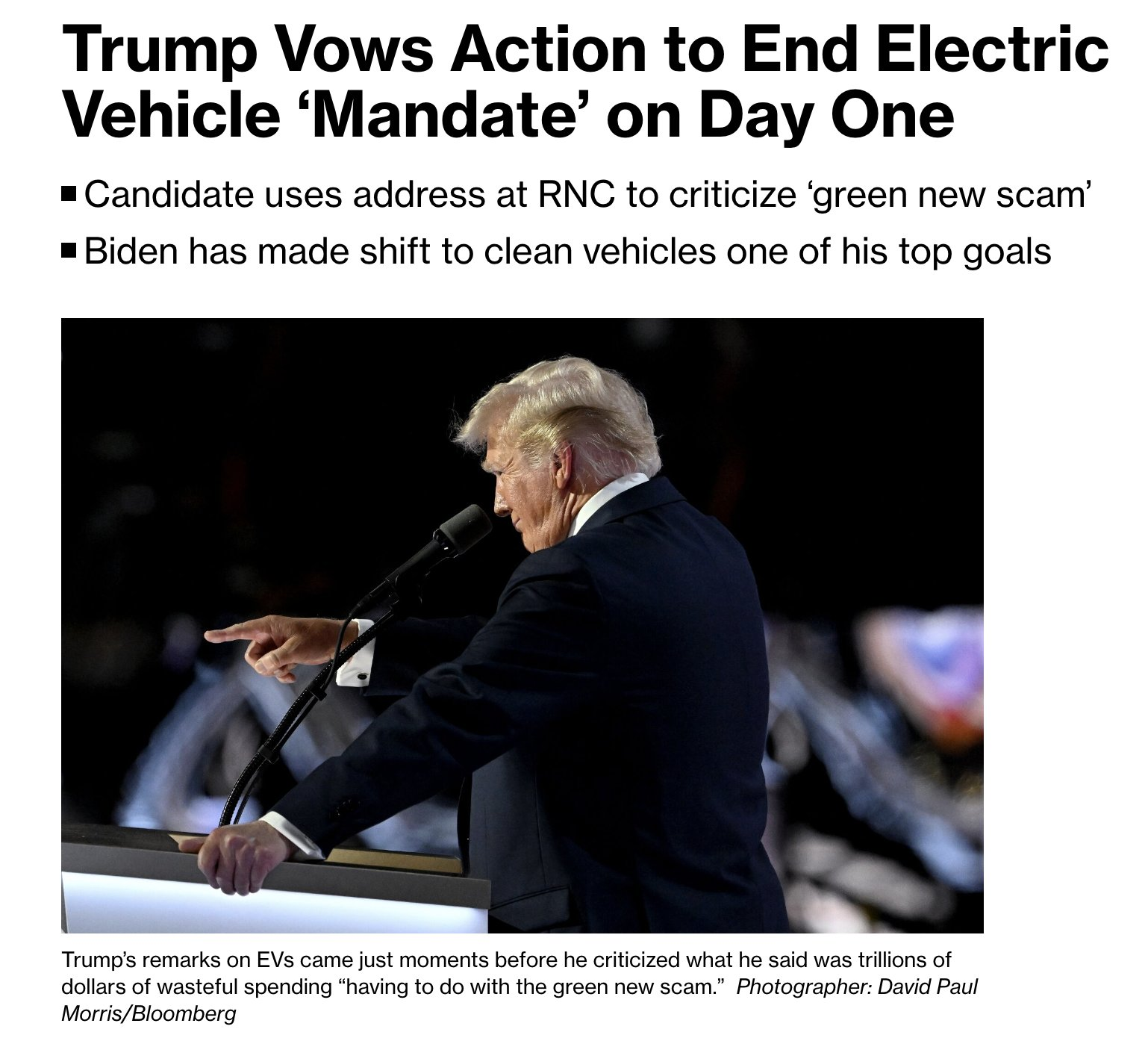

EV vs. ICE

Trump en Vance zijn voorstanders van de verbrandingsmotor (Internal combustion engine). Hiermee staan ze lijnrecht tegenover Biden/Harris.

Een mogelijke Trump overwinning kan grote gevolgen hebben voor de sector want de voorbije jaren had de Biden administratie veel regels en verplichtingen ingevoerd om het gebruik van elektrische wagens te stimuleren.

Het is in dit licht dat je de “plotse steun” van Musk aan Trump moet zien. Musk weet dat Trump de beste kaarten heeft om de verkiezingen te winnen en wil nu al op een goed blaadje staan bij de vermoedelijk volgende president.

Investeringscase – Palladium

Elektrische auto’s, maar ook groene energiebedrijven (zon & wind) doen het niet goed sinds de kansen van Trump stijgen. Deze bedrijven zouden wij voorlopig negeren tot er een duidelijk bodemsignaal is op de grafiek en er duidelijke beleidskeuzes bekend worden gemaakt, ongeacht wie president wordt.

Wat wel een winnaar zal worden is palladium. Palladium is een metaal dat vooral wordt gebruikt in auto’s met een verbrandingsmotor. Het wordt gebruikt in auto’s die 100% op diesel en benzine rijden, maar ook in hybride wagens. Dat laatste is zeer belangrijk.

Palladium wordt gebruikt in katalysatoren van auto’s. Dat onderdeel zorgt voor een veel betere verbranding waardoor er minder vervuilende elementen vrijkomen.

Autobouwers hebben aangegeven meer te gaan focussen op hybride wagens omdat de vraag naar full electric niet snel genoeg stijgt.

De markt ging ervan uit dat we geen palladium meer nodig hadden omdat we allemaal elektrisch gingen rijden. De prijs van palladium kelderde dus in elkaar. Ondertussen is het duidelijk dat we toch meer en langer palladium gaan nodig hebben, maar de markt heeft zich nog niet aangepast aan die realiteit.

De koers van palladium is nog altijd dalende, maar toont wel eerste tekenen van mogelijke bodemvorming. We zijn dus mogelijk nog te vroeg (volatiel), maar liever te vroeg dan te laat.

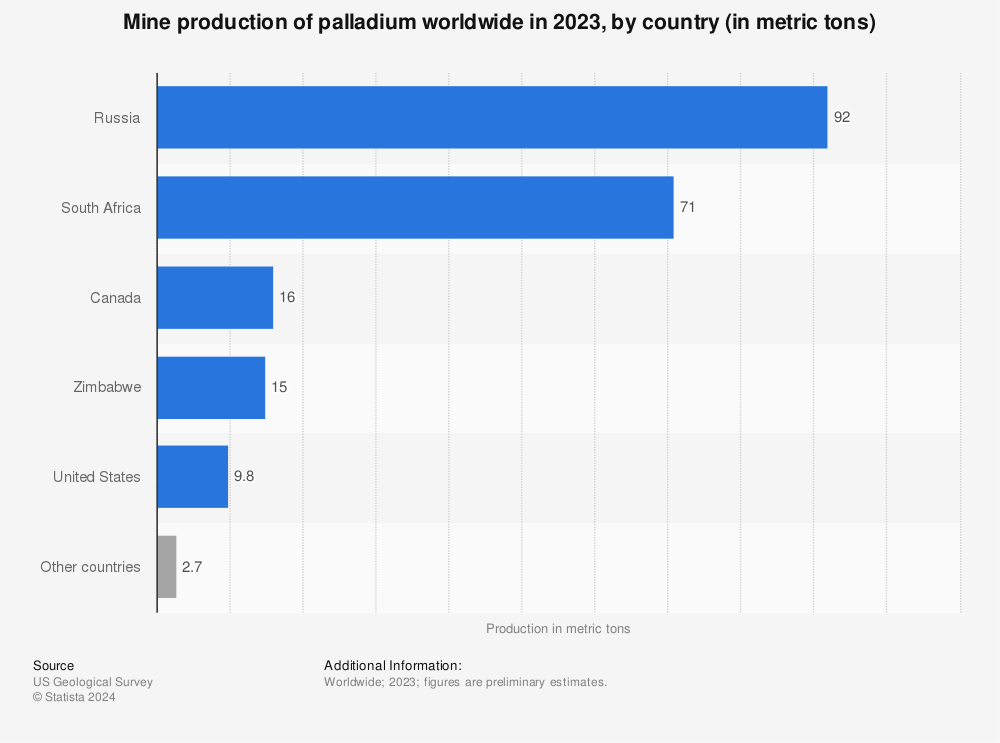

Van waar komt Palladium?

Palladium komt slechts op enkele plaatsen in de grond voor. Je mag drie keer raden wie de grootste producent is.

44% komt uit Rusland! En voorlopig zijn er nog geen sancties op palladium.

Als er geen sancties komen is de investeringscase intact, want de vraag zal stijgen. Komen er toch sancties, dan zal dit vuurwerk opleveren voor palladiumbedrijven die buiten Rusland opereren.

De grootste producenten bevinden zich in Zuid-Afrika, maar het land staat ook niet meteen bekend als het walhalla voor beleggers (high-risk, mogelijke high reward). De aandelen noteren ook met een duidelijke discount tegenover landen waar meer stabiliteit is (bvb. Canada, USA)

Eviva Argentina (bis)

Vorige update over Argentinië kan je hier vinden.

De schoktherapie lijkt aan te slaan in Argentinië. Wie had gedacht dat knippen overheidsuitgaven ruimte kan geven aan je economie? Alvast de media niet (“beyond expectations”).

“Argentina’s economy has surged for the first time since wildcard President Javier Milei took office. Economic activity in the country was up 1.3% from April, Bloomberg reported, well above analyst estimates. Recorded inflation was at 4.6% in June, down from 25.5% at the end of 2023.”

De economie groeit en de inflatie is sterk aan het zakken. Hoopvolle eerste tekenen voor een economische ommekeer, maar dit zal uiteraard een proces van meerdere jaren worden.

De richting is goed, dus we houden onze Argentijnse aandelen nog even bij. Meer details hierover kan je lezen op de Geldvos Discord.

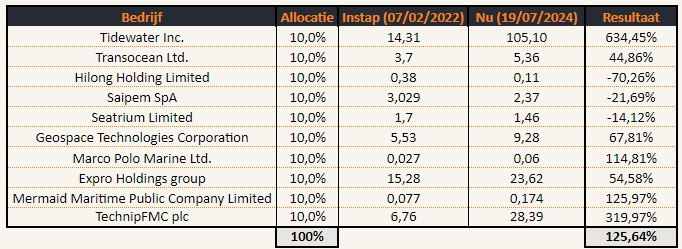

Offshore company update – Saipem (SPM.MI)

Onze laatste vermelding van Saipem dateert van 3 maart.

Ondertussen blijft het bedrijf in de juiste richting evolueren.

- 21 mei: Aankondiging van 3 nieuwe contracten.

- 22 mei: Uitgave van 500m nieuwe schuld. Tegelijk een terugtrekking van 1000m schuld op 29 mei. Netto schuld dus 500m lager.

- 12 juli: Aankondiging nieuw contract in Azerbeidzjan t.w.v. $250m omzet

- 15 juli: Aankondiging nieuw contract in Saudi-Arabië t.w.v. $500m omzet

- 18 juli:Aankondiging nieuw contract in de Middellandse Zee.

Volgende week woensdag (24 juli) krijgen we de resultaten van het tweede kwartaal te horen. We hebben geen speciale verwachtingen voor dit kwartaal of het volgende. We beleggen in de offshore sector omdat het de wind in de zeilen heeft voor de komende jaren. De instroom van nieuwe contracten lijkt dit voor Saipem te bevestigen.

Wie enkel naar de grafiek kijkt, zal denken dat we gek zijn om in dit bedrijf te investeren.

Dit bedrijf is ondertussen niet meer hetzelfde bedrijf als Saipem uit 2021. Het is ondertussen door een schuldherstructurering gegaan en heeft een doorstart gemaakt. De offshore sector is ondertussen gekeerd en de vooruitzichten van het bedrijf zijn nu positief, mede dankzij de lagere schuldenlast.

In onze offshore portefeuille zitten nog bedrijven die zo’n proces doormaakten: Tidewater, Expro, TechnipFMC. Alle drie hebben ze ons al een mooi rendement opgebracht sinds opname in onze offshore portefeuille. Je kan geld verdienen op de beurs wanneer iets evolueert van slecht, naar minder slecht.

Tidewater zag er ooit ook uit als “avoid at all costs”.

In juli 2017 hebben ze hun schulden geherstructureerd en het bedrijf geherkapitaliseerd. Met andere woorden: de bestaande obligatiehouders verloren hun geld en de aandeelhouders ook aangezien de koers toen al meer dan 99% was gedaald.

Na de herstructurering heeft het bedrijf moeilijkheden gehad door de corona lockdowns en vanaf begin 2021 begon het aandeel aan de nieuwe uptrend.

Is dit een garantie dat Saipem dit ook zal doen? Absoluut niet. Maar de mogelijkheid is er zeker.

Een waterstofillusie armer

“De waterstofstrategie was niet gebaseerd op een grondige analyse, maar ingegeven door politieke wil” – Europese rekenkamer

In 2022 schreven we al dat waterstof geen hoofdrol zal spelen in de toekomstige elektrificatie. De output van elektriciteit uit waterstof is lager dan de input om het te maken. Daarbij heb je enorm dure infrastructuur nodig. Geen enkel privébedrijf wil hierin investeren omdat er te weinig zekerheid is dat er een return zal worden behaald.

Ofwel komt het er niet, ofwel zal de overheid er geld in pompen en zal de belastingbetaler er voor opdraaien. Hoe dan ook, geld verdienen in deze sector is vandaag onmogelijk. Behalve als je een deel van de infrastructuur kan bouwen, zoals Vallourec (pijpleidingen).

Kernenergie

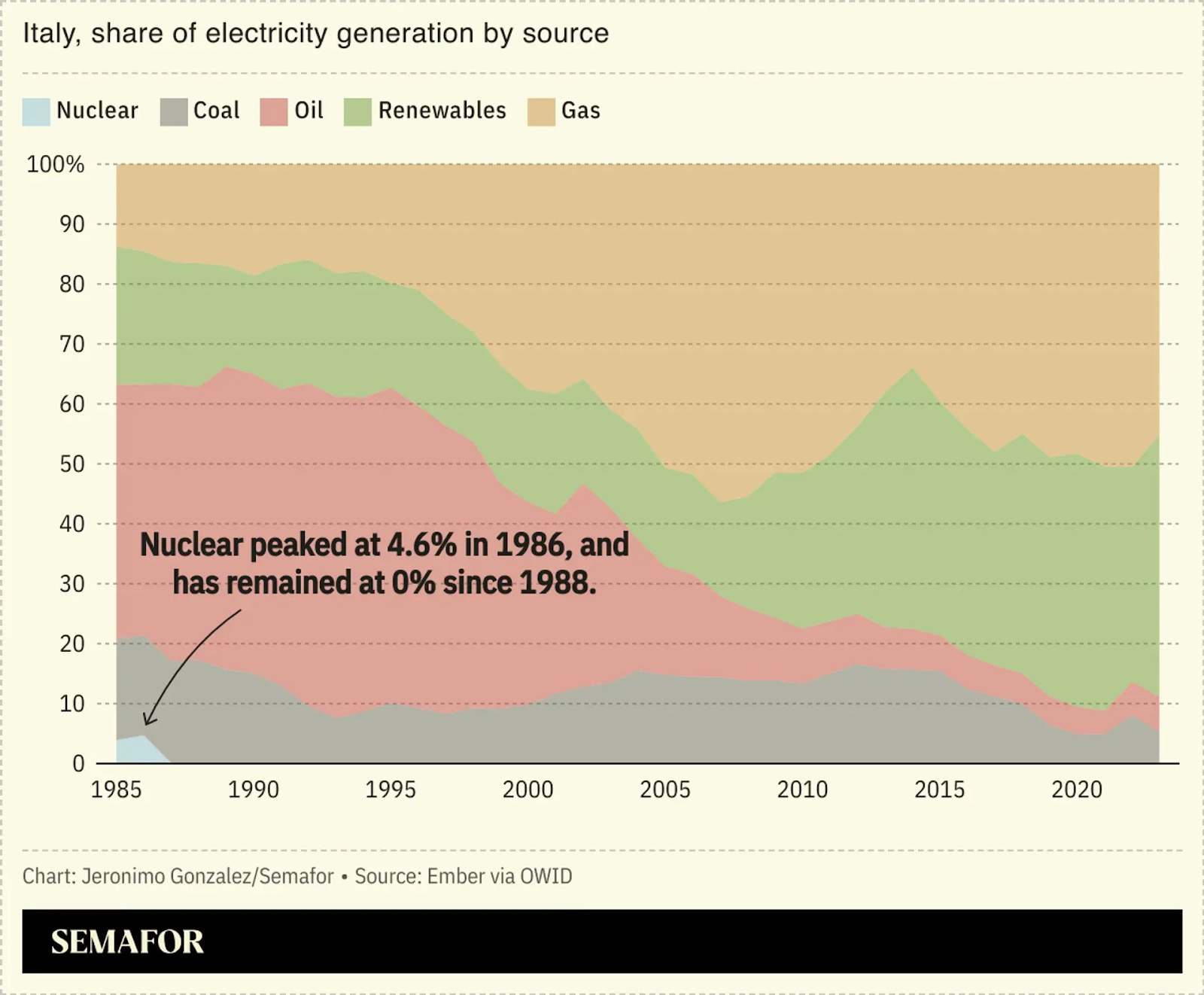

Italië

Italië geeft aan kernenergie opnieuw te willen invoeren, 35 jaar nadat ze hun laatste centrale hebben gesloten.

De focus zou liggen op SMR, small modular reactors, die ze op 10 jaar tijd kunnen bouwen. Italië kennende, gaan we beter uit van 20 jaar. Beter laat dan nooit!

Extra vraag naar uranium vanaf 2044!

Tsjechië

Tsjechië kent een contract toe aan een Zuid-Koreaans consortium om 2 kerncentrales te bouwen. Er wordt ook gesproken over 2 mogelijke extra reactoren die later nog bijgebouwd kunnen worden.

De Zuid-Koreanen wonnen van het Franse EDF (“The Korean bid was better in all criteria assessed”).

Het finale contract moet nog getekend worden. Nog niet alle details zijn op dit moment onderhandeld en bekend. De constructie zou moeten starten in 2029 en de eerste reactor zou operationeel moeten zijn in 2036.

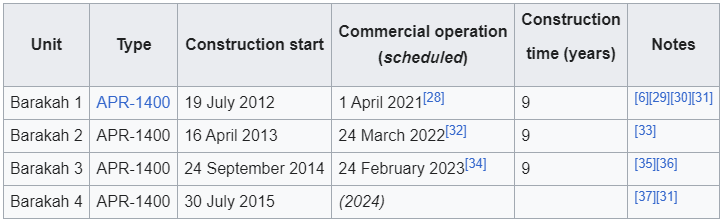

Een bouwtijd van 7 jaar! Dat is ambitieus. Eerder hebben de Zuid-Koreanen al bewezen dat ze straffe bouwers zijn van kerncentrales. In de Verenigde Arabische Emiraten hebben ze 4 reactoren gebouwd van 2012 tot 2024.

Elke reactor had een bouwtijd van 9 jaar. De Zuid-Koreanen bouwen een volwaardige reactor in een kortere tijdspanne dan wat voor de Italianen haalbaar lijkt om een kleine reactor te bouwen. Ik begrijp waarom de Tsjechen met hen in zee gaan.

Stel dat ze het opnieuw op 9 jaar fiksen: extra vraag naar uranium vanaf 2038!

België

Formateur De Wever wil bestaande kerncentrales langer openhouden en is hiervoor gesprekken met het Franse Engie gestart.

Tegelijkertijd zou er ook politieke wil zijn bij de onderhandelende partijen om nieuwe centrales te bouwen. Eerst die wet op de kernuitstap afschaffen dus.

De verlengingen van oude centrales zullen zorgen voor extra vraag naar uranium vanaf 2035.

Nieuwe centrales… Tja. Het zou al mirakel zijn als die er komen in België, dus reken niet op een datum voor 2050. Mochten we ook met de Koreanen in zee gaan, kan dit misschien vroeger.

Conclusie

De vraag stijgt. Het aanbod volgt nog niet.

De termijnen lijken zeer ver in de toekomst, maar een nieuwe mijn ontwikkelen om uranium te delven neemt ook meer dan een decennium in beslag.

Het zijn belangrijke politieke signalen naar de markt: we rekenen op kernenergie en zullen uranium nodig hebben. Dit motiveert investeerders om mijnen te ontwikkelen, om verrijkingscapaciteit op te bouwen, om lange termijn contracten te onderhandelen. Dit motiveert de (her)opbouw van een sector die jaren werd verwaarloosd.

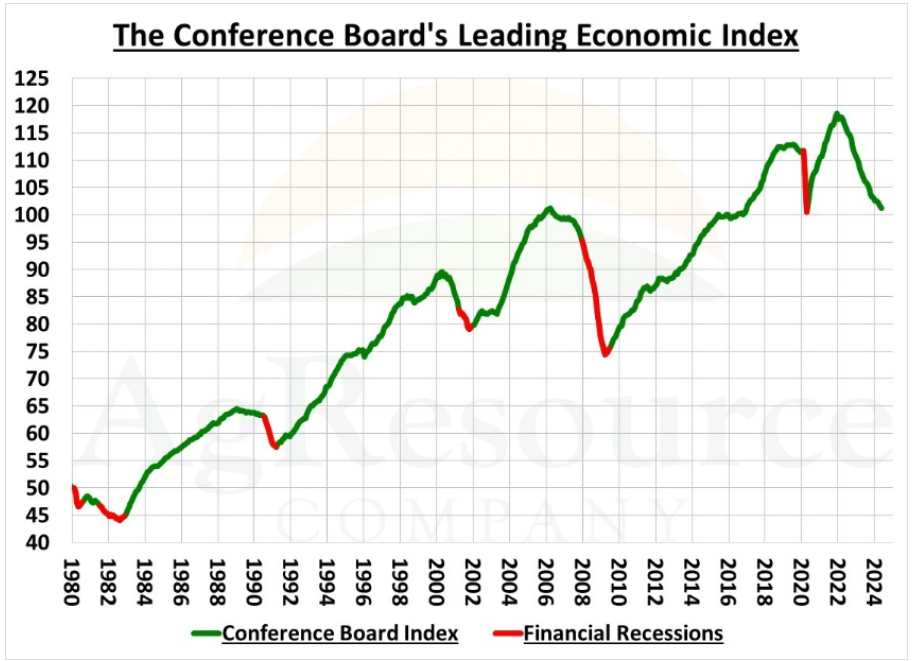

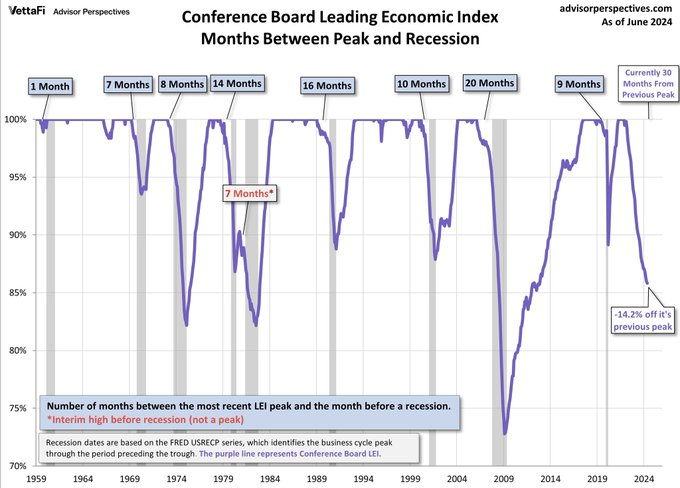

Grafiek van de week

LEI: Leading Economic Index

De leading economic index combineert 10 verschillende indicatoren tot één cijfers. “Leading” wil zeggen dat de indicator probeert vooruit te kijken, waar de economie naartoe gaat op de kortere termijn.

De rode strepen op de grafiek zijn periodes wanneer er een recessie heeft plaatsgevonden. De huidige daling van de index is de langst opeenvolgende daling zonder recessie.

Hieronder zien we dezelfde indicator, maar als daling vanaf de piek. De grijze balken geven de periode van recessies aan.

Ook hier blijkt dat we nog nooit zoveel hebben gedaald zonder in een recessie terecht te komen. Werkt de indicator niet meer? Of staat er binnenkort iets te gebeuren?

Geldvos