Wayne Gretzky staat gekend als de beste ijshockeyspeler aller tijden. Hij heeft maar liefst 61 NHL-records op zijn naam staan en is de enige die erin slaagde om meer dan 200 goals te scoren in een seizoen. Dat kunstje deed hij trouwens vier keer. Hij kreeg niet zomaar zijn bijnaam ‘the great one’.

Wanneer hij werd gevraagd waaraan hij zijn succes heeft te danken, antwoordde hij met deze ondertussen bekende quote:

Hij leest het spel en anticipeert waar hij moet zijn. Hij ziet sneller waar de puck zal zijn en dat gaf hem een groot voordeel op zijn tegenstanders. Diezelfde vaardigheid is ook wat je nodig hebt om succesvol te zijn op de beurs.

Anticiperen op de beurs

De markten kijken vooruit, wat ze in het Engels een ‘forward looking mechanism’ noemen. Verwachten de marktparticipanten dat de economie het minder goed zal doen, dan beginnen ze te verkopen en dalen de markten en vice versa.

Maar de markt is soms irrationeel. Soms is de consensus over de richting van de markt, tijdelijk, verkeerd.

Eind jaren ‘90 was het de consensus dat internetbedrijven de toekomst waren en dat ze enorme monsterwinsten gingen maken. Het gevolg? Een enorme stijging van technologieaandelen die we vandaag de dotcom-bubble noemen. Daarna spatte de bubbel uiteen en gingen vele bedrijven failliet. De bedrijven die overleefden, verloren vaak meer dan 90% van hun beurswaarde.

Het toppunt van dit verhaal is dat de marktparticipanten wel degelijk gelijk hadden. Internetbedrijven gingen effectief een gouden toekomst tegemoet. Alleen waren de beleggers toen een jaar of tien te vroeg. Eind jaren ‘90 waren er amper realistische businessmodellen en werd nog geen of onvoldoende geld verdiend met het internet. Daarnaast was er nog geen internetinfrastructuur aanwezig. Hiervoor moesten er eerst nog enorme investeringen gerealiseerd worden.

Op vandaag maken deze bedrijven wel enorme winsten. De nodige infrastructuur werd opgebouwd in de jaren ‘00, mensen begonnen meer hun weg te vinden naar het internet via pc’s, smartphones en laptops en nieuwe bedrijven werden opgestart die op deze trends een rendabele business konden bouwen. Het decennium erop waren de technologieaandelen zelfs diegene die het best presteerden.

De markt anticiperen is dus niet alleen inschatten welke bedrijven het goed zullen doen, maar ook wanneer ze het goed zullen doen. Dat laatste is niet vanzelfsprekend. Te vroeg op de financiële markten staat gelijk als verkeerd.

Waar is de puck nu?

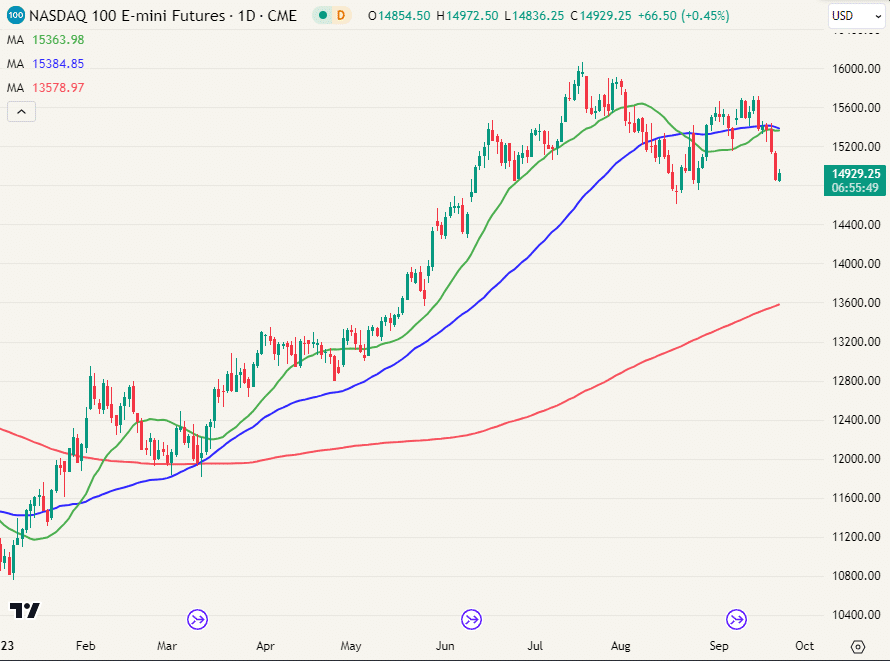

Technologieaandelen hebben zich goed herpakt na een dramatisch 2022 en genieten veel persaandacht op dit moment. De Nasdaq, de Amerikaanse technologiebeurs, staat YTD (year to date) op +35% (25/09/2023).

Dat lijkt een goed draaiende machine, maar als we onder de motorkap gaan kijken, merken we dat de motor begint te sputteren.

De stijging in de Nasdaq is vooral een gevolg van de stijging van de 7 grootste bedrijven: Microsoft, Apple, Amazon, Nvidia, Meta, Google, Tesla. Deze ‘magnificent seven’ vertegenwoordigen 40% van de Nasdaq.

Dit kunnen we mooi zien op onderstaande grafiek. Deze toont de zeven grootste bedrijven op de volledige Nasdaq. De groene lijn duidt het begin van 2023 aan. Vanaf dat moment presteerden de 7 grootste bedrijven duidelijk beter dan de gehele Nasdaq.

Big tech heeft een forse stijging achter de rug en is ook fundamenteel duur gewaardeerd. Dit is waar de meeste (pers)aandacht aan wordt besteed. De puck bevindt zich hier nu en daarom investeren we niet in deze type van bedrijven.

Vergelijking dotcom bubble

Onze interpretatie is dat big tech overdreven is gestegen op de AI-hype. Net als eind jaren ‘90 is er een hype rond een nieuwe technologie die de wereld zeker zal veranderen. We twijfelen niet aan het potentieel van artificial intelligence, maar we denken dat de markt hier veel te vroeg is. Er zijn weinig bedrijven die nieuwe disruptieve businessmodellen lanceren op basis van AI en hier ook meteen veel extra winst mee behalen. Net als eind jaren ‘90 nemen de beurzen een voorschot op toekomstige winsten. Als de winsten niet snel genoeg gaan stijgen, zullen de koersen vroeg of laat opnieuw dalen naar een realistischer niveau.

Hoe snel dit zal gebeuren is onmogelijk in te schatten. De markt kan lang irrationeel blijven. In april 2023 zeiden we ook al dat AI duur gewaardeerd stond, maar intussen is de Nasdaq toch nog meer dan 10% gestegen. Hoe dan ook is de risk-reward verhouding voor big tech nu niet interessant.

Naar waar gaat de puck wel?

Aandachtige lezers die al langer onze artikelen volgen, weten dat we ons sterk focussen op het energiecomplex. De investeringscase hebben we uitvoerig uit de doeken gedaan in twee delen waarvan het eerste artikel dateert van november 2020, intussen bijna twee jaar geleden.

In het derde artikel uit de reeks gaven we vier subsectoren waarmee je kon inspelen op dit thema:

- Landbouw & voeding

- Producenten van olie, gas en steenkool

- Toeleveranciers van olie -en gasbedrijven

- Uranium

Uranium

Uranium is de enige subsector van het energiecomplex die we tot nu in detail hebben besproken. Recent gaven we nog een korte update erover. Dit thema is duidelijk één waar de puck naartoe aan het gaan is.

Als we zien dat er op Europees “topniveau” nog gezegd wordt dat er best niet in kernenergie wordt geïnvesteerd, dan weten we dat de top van de sector nog niet bereikt is. De dag dat de Europese politiek volop de kaart trekt van kernenergie moeten we voorzichtig worden. Daar zijn we nog lang niet.

Landbouw & voeding

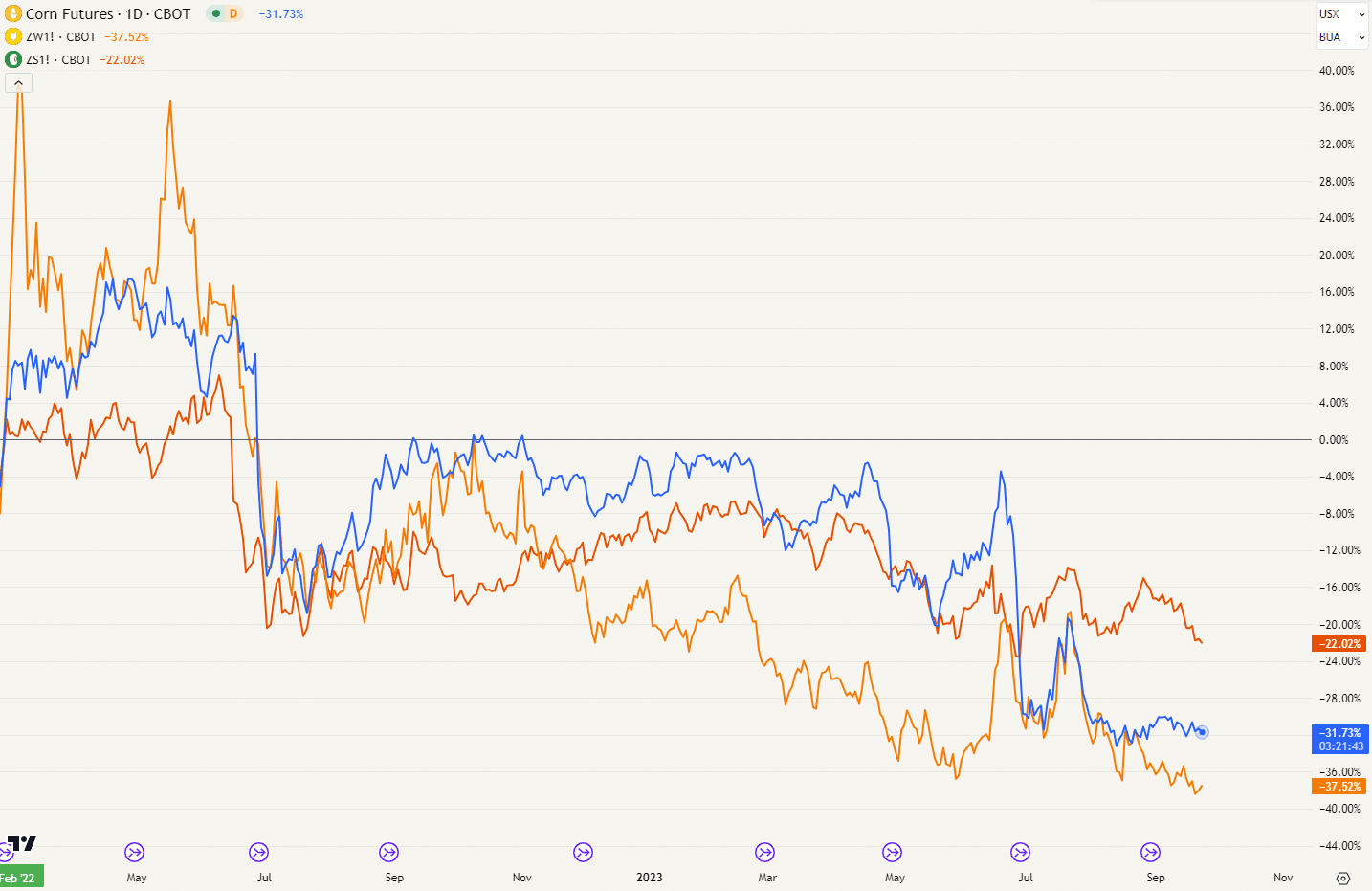

Enkel het subthema landbouw en voeding deed het minder goed dan verwacht. We nemen voor dit subthema de ETF iShares Agribusiness UCITS ETF (ticker ISAE) als referentie (-1,66% sinds publicatie in februari).

De inval van Rusland in Oekraïne deed de hele sector initieel ontploffen omdat iedereen massaal grondstoffen ging kopen uit schrik om er niet genoeg te hebben. Achteraf bleek het een tijdelijke overdrijving of mini bubbel te zijn.

Het conflict heeft geleid tot logistieke belemmeringen, maar desondanks zijn de prijzen van graan (-37,52%), mais (-31,58%) en soja (-22,14%) al sterk gedaald sinds het begin van de inval.

Waarom blijven de prijzen in de winkels hoog ondanks de recente dalingen?

- Historisch gezien zijn de prijzen nog redelijk hoog. Zo zijn tarwe, mais en soja nog duurder dan de gemiddelde prijs over de periode 2015-2020.

- Veel voedselverwerkende bedrijven hebben grondstoffen aan hogere prijzen gekocht en verwerken deze nog in het huidige aanbod.

- Hogere loonkosten die worden doorgerekend.

Zolang de voedingsprijzen zich in een dalende trend begeven, spelen we niet in op dit thema. Voorlopig doen we er dus niets mee, maar blijven het wel op de voet volgen.

Producenten van olie, gas en steenkool

De producenten hebben een goede periode achter de rug. Voor olie -en gasproducenten nemen we de iShares Oil & Gas Exploration & Production UCITS ETF als referentie (+28,96% sinds publicatie).

Voor steenkool bestaat er geen ETF omdat er te weinig volume is dat hierin wil investeren. Dit vooral vanwege ESG-mandaten (zie energiecrisis deel 2: dalend aanbod).

Net zoals onze uranium ETF, hebben we ook een selectie steenkool aandelen. De steenkool aandelen presteerden een fenomenale +158,52% (07/02/2022 – 25/09/2023). Hiervan is 131,35% toe te wijzen aan koersstijgingen, 24,15% aan netto(!) dividend en 3,03% door het verzwakken van de euro.

De steenkool aandelen werden individueel niet publiekelijk benoemd op de site, maar werden wel al gedeeltelijk besproken op onze Discord. Binnenkort meer hierover!

Uit dit subthema blijven vooral steenkoolproducenten onze voorkeur genieten. Zij keren grote dividenden uit en zijn meer actief in landen/staten waar ze minder ESG-tegenkanting krijgen. Hun producten worden gebruikt door de helft van de wereld en de vraag naar steenkool is sterk stijgend. Dat is niet wat je op het nieuws te horen krijgt en mede daarom blijft dit nog even een interessant beleggingsthema! Dit is zeker waar de puck naartoe gaat. Er wordt met nog geen woord gerept over dit onderwerp, ondanks de mooie rendementen.

Olie -en gasproducenten krijgen te vaak tegenwind uit de landen die net het meest hun producten nodig hebben. Dat maakt hen als investering iets minder interessant dan steenkool. Bvb.

Stank voor dank! En dan vragen mensen zich nog af waarom er minder wordt geïnvesteerd in energievoorziening…

Toeleveranciers van olie -en gasbedrijven

Voor de dienstenbedrijven in olie -en gassector nemen we de VanEck Oil Services ETF als referentie. Deze steeg 51,14% sinds publicatie in februari 2022 tot op 25/09/2023.

Bekijken we de grafiek op een iets langer timeframe (weekgrafiek), dan zien we dat onze publicatie (groene verticale lijn) net voorafging aan de doorbraak van een belangrijke weerstand. Ondertussen is de trend op weekniveau sterk stijgend.

Laten we even teruggrijpen naar wat we in februari 2022 hebben geschreven:

“Veel van deze bedrijven zijn nu geprijsd alsof ze bankroet zijn. We moeten eerlijk zijn: sommigen zijn ook bankroet geweest door het jarenlange gebrek aan investeringen in de sector. In sommige gevallen werden de schulden en bezittingen geherstructureerd om daarna het bedrijf opnieuw te lanceren. Dit investeringsidee is dus zeker te categoriseren als een speculatie (hoger risico). Alhoewel, sommige van deze bedrijven hebben meer cash op de balans dan hun marktkapitalisatie waard is. En dit terwijl ze winst maken. $1 krijgen terwijl je maar $0,7 betaalt? Dat kan bij deze bedrijven.”

Ondertussen is het onmogelijk om nog een bedrijf uit deze sector te kopen die goedkoper noteert dan de waarde van de cash die ze hebben. Niet getreurd, de sector noteert nog steeds goedkoop.

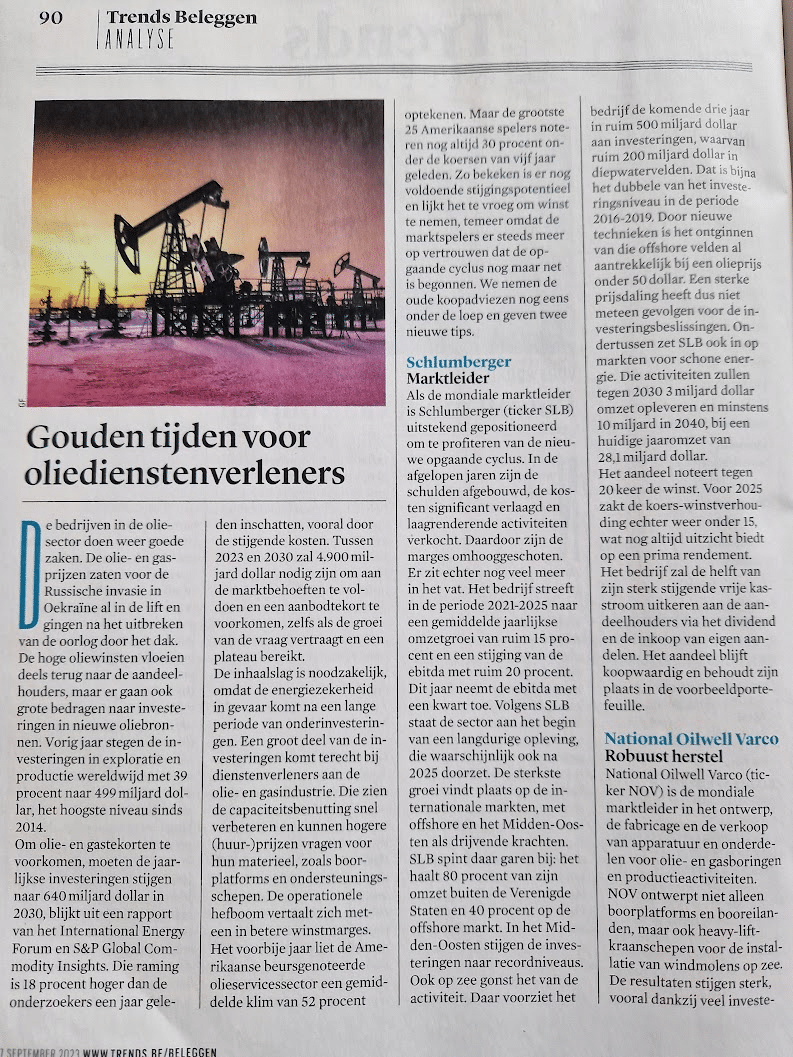

Waar wij over dit thema spraken in februari 2022, komt het nu pas met mondjesmaat aan bod in de mainstream financiële media. Zo werd begin september 2023 onderstaand artikel gepubliceerd in in Trends magazine:

We worden niet ongerust omdat het thema bekender aan het worden is bij een breder publiek. Bovenstaand artikel werd gepubliceerd op pagina’s 90 en 91. Dit is nog verre van een hot item in de pers. De dag dat dit thema voorpaginanieuws wordt of wanneer onze kapper advies geeft over welke offshore oil driller we moeten kopen, dan pas vluchten we naar de uitgang. De puck is dus nog lang niet aangekomen voor dit thema.

Let op: de sector heeft recent sterke stijgingen achter de rug. Het zou niet abnormaal zijn dat er nu een consolidatie komt en dat de koersen het even rustiger aan doen.

Hoe inspelen op de beurs met oliedienstenbedrijven?

We zien twee manieren hoe je kan profiteren van de renaissance van deze sector. Ofwel werk je met de ETF die in bovenstaand artikel werd aangehaald (VanEck Oil Services UCITS ETF), ofwel stel je zelf een mandje aandelen samen die deze sector weerspiegelt.

Dit is de eenvoudigste manier en aangewezen voor zij die slechts een klein bedrag willen toewijzen aan deze sector. Met behulp van één ETF heb je een exposure naar heel de sector.

Enkele opmerkingen bij deze aanpak:

- De kosten zijn 0,35% per jaar. Dat is niet slecht voor een gespecialiseerde ETF.

- De hele ETF bevat 25 bedrijven.

- De top 10 bedrijven vertegenwoordigen 73,15% van de ETF.

- 90,8% van de bedrijven zijn gevestigd in de VS.

- Deze ETF is dus niet sterk gediversifieerd wat we van ETF’s wel verwachten.

- Wij kunnen enkel de UCITS-variant kopen en deze heeft beperkte liquiditeit. Er wordt +- €40.000 per dag verhandeld. Als kleine particulier kan dit een groot bedrag lijken. In termen van de financiële wereld is dit peanuts. Dit heeft mogelijks de beperking dat je niet snel je positie kan afsluiten wanneer je dit wenst. We vermoeden wel dat de liquiditeit zal toenemen naarmate de sector verder bouwt aan de weg naar boven.

- De “Geldvos Offshore ETF”

Wij kiezen voor onze eigen selectie van aandelen omdat de bestaande ETF onvoldoende de kansen in deze markt capteert. De drie beperkingen die we zien bij de VanEck ETF is dat ze bedrijven bevat die:

- Vooral gevestigd zijn in de Verenigde Staten,

- Large caps zijn, en

- Zowel actief zijn op onshore en offshore diensten

Met onze aanpak willen we net:

- Een globale spreiding hebben. Vooral Azië, dat de grootste drijfveer is achter de vraag naar olie, mag niet ontbreken.

- Een mix van small en large caps. Small caps zijn iets risicovoller, maar kunnen ook spectaculaire returns behalen.

- Focussen op offshore olie.

Waarom offshore?

- De offshore oliesector heeft de voorbije 10 jaar enorme klappen gekregen waarbij veel bedrijven failliet gingen en veel beleggers hun geld verloren. Oudere beleggers hebben hier een traumatische ervaring opgedaan en zullen niet snel opnieuw hun geld toevertrouwen aan bedrijven uit dit marktsegment.

- Veel jongere beleggers denken dan weer dat fossiele brandstoffen verleden tijd zijn en dat deze onherroepelijk worden uitgefaseerd. Omdat ze slecht geïnformeerd zijn en dagelijks onderhevig zijn aan foutieve informatie zullen ze maar traag tot inzicht komen dat een “uitgestorven industrie” de ruggengraat van onze maatschappij is, en dat ze in staat is om monsterwinsten te behalen.

- Westerse landen consumeren dagelijks grote hoeveelheden olie en gas, maar produceren er steeds minder. De productie van de grootste drie US oliebasins (Permian, Bakken, Eagle Ford) is in dalende lijn. Er Nieuwe vergunningen behalen om te ontginnen wordt moeilijker door strengere milieu/klimaatwetgeving, maar ook door een sterker NIMBY-gevoel (“Not In My Backyard”). Wat zijn de alternatieven?

- Nadat de EU en VS alle handelsrelaties met Rusland hebben opgeblazen, zal de olie niet van hen komen.

- Saudi-Arabië verkoopt de bulk van haar olie aan China, Japan, Zuid-Korea en India. Qua logistiek is dit ook interessanter. Sinds de VS zich heeft teruggetrokken uit Afghanistan, heeft het de facto gesignaleerd aan haar (voormalig?) bondgenoot Saudi-Arabië dat ze er alleen voorstaan in het Midden-Oosten. De Saudi’s hebben recent samen met Rusland hun olieproductie verlaagd, het ziet ernaar uit dat ze niet meteen voor het Westen in de bres zullen springen.

- Andere landen in het Midden-Oosten? Sinds het bruusk heropflakkeren van het conflict tussen Israël en Palestina lijkt de illusie van stabilisatie in de regio verder weg dan ooit.

- Afrika is onvoorspelbaar, zeker door de grote invloed die China en Rusland er hebben.

- Blijven nog over:

- Zuid-Amerika

- Vooral Brazilië, waar voornamelijk offshore wordt geproduceerd.

- Argentinië lijkt ook belangrijker te worden. Schalieolie is er het meest gangbaar. Dankzij het succes van de Braziliaanse offshore olie kijken de Argentijnen meer en meer naar offshore projecten.

- Venezuela heeft veel gekende reserves, maar het land heeft lopende sancties van de VS tegen hen. Ze hadden voorheen een booming oliesector die helaas door de sancties zo goed als lam werd gelegd. Enkel na versoepelingen van de sancties is een heropleving voor de sector een mogelijkheid. Dit lijkt eerder een verhaal voor de langere termijn.

- In Guyana is een grote offshore oil boom bezig. Er zou 63% van hun export richting EU gaan.

- De Noordzee (offshore!)

- Golf van Mexico (offshore!)

- Langs de kust van India (offshore!)

- Zuid-Amerika

- Offshorebedrijven zien nu al een stijgende vraag naar hun diensten, terwijl er een veel lagere capaciteit is dan pakweg 10 jaar terug. Dit zal nog even zo blijven omwille van volgende redenen:

- Veel machines in de sector zijn verouderd en zullen vroeg of laat buiten werking worden genomen (scrapping).

- Gebrek aan geschoold personeel. Na de sluitingen, faillissementen en consolidaties zijn veel medewerkers noodgedwongen overgestapt naar andere sectoren waar wel werk was.

- Een deel van het machinepark werd aangepast om offshore diensten te kunnen leveren voor windmolenparken.

- Scheepswerven zijn (bijna) failliet gegaan door dure offshore machines te produceren die nooit werden betaald. De bestaande scheepswerven hebben hier een posttraumatisch stresssyndroom opgelopen en zullen niet meteen bereid zijn om nieuwe projecten te aanvaarden.

- Het is een sector waar nieuwe projecten of machines met schuld worden gefinancierd. Door de hogere rentes zijn nieuwe projecten duurder geworden. Banken willen dit risico niet nemen, zeker niet in een sector die gebrandmerkt staat als “niet ESG-vriendelijk”.

- Het produceren van bijvoorbeeld een nieuw drillship duurt 2 tot 4 jaar. Als de beslissing zou vallen om één te produceren, duurt het nog even voor deze effectief in de markt komt en het aanbod zal vergroten.

Bovenstaande elementen vertalen zich al in beursresultaten. Waar de VanEck oil services ETF (onshore / offshore) 51,14% steeg sinds 7 februari 2023, steeg onze offshore ETF 101,17%. Net iets minder dan het dubbele, wat onze offshore thesis bevestigt!

Koersstijgingen zorgen voor 95,10% van de winst en 6,07% is het gevolg van de verzwakkende euro.

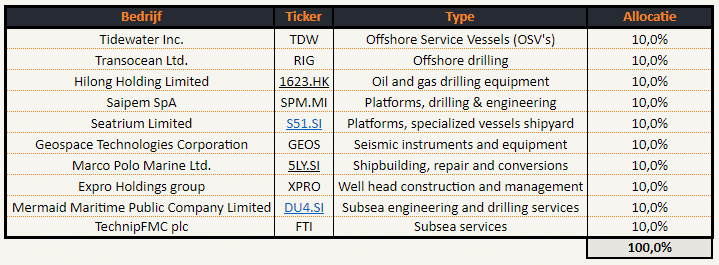

Onze Geldvos Offshore oil & gas ETF werd als volgt opgesteld:

Dit vertaalde zich naar volgend resultaat (berekend van 07/02/2022 tot 25/09/2023)

Enkele opmerkingen bij onze selectie aandelen:

- Zoals steeds: Rendement uit het verleden is geen garantie op rendement in de toekomst.

- We geven elk bedrijf een even groot gewicht. Kleine en grote bedrijven krijgen een gelijke weging.

- We kozen 10 bedrijven. Een groter aantal kan nuttig zijn voor grotere portefeuilles. Voor kleinere portefeuilles is 10 bedrijven al te veel.

- Deze koers van deze bedrijven kan zeer volatiel zijn. We nemen een spreiding tussen verschillende subsectoren om deze volatiliteit deels op te vangen.

- Een voorbeeld uit de portefeuille en wat we willen zien: Hilong Holdings. Voorlopig maken we verlies op dit aandeel. De groep produceert voornamelijk materialen die worden gebruikt bij het boren naar olie en gas.

- Onderstaande info komt uit de factsheet van Hilong Holdings. De trend in omzet en winst (groene pijlen) is wat we willen zien en wat we ook terugvinden bij veel bedrijven uit de offshore sector.

- Groeiende omzet en winst, een goed begin! Het aandeel noteert aan 0,28 HKD (koers) en de winst per aandeel is 0,0831 HKD. Dat geeft een koers-winstverhouding van 3,37, mooi! Dat is zeer laag. Zeker als we rekening houden met het feit dat het bedrijf winst maakt en dat die winst (en de sector) aan het groeien is!

- Onderstaande info komt uit de factsheet van Hilong Holdings. De trend in omzet en winst (groene pijlen) is wat we willen zien en wat we ook terugvinden bij veel bedrijven uit de offshore sector.

De offshore sector heeft net een sterke periode achter de rug op de beurs. Vooruitkijken op korte termijn is onmogelijk. Het kan perfect dat er een correctie komt, maar het kan even goed dat de sector blijft stijgen zonder een noemenswaardige correctie. Wie een positie wenst op te bouwen, moet hier rekening mee houden. Het kan interessant zijn om posities op te bouwen verspreid over de tijd. Zo zijn je resultaten niet afhankelijk van één koopmoment.

Zoals blijkt uit dit en eerdere artikelen: wij zijn overtuigd van de investeringscase van deze sector. We zijn overtuigd dat de puck naar deze sector aan het gaan is. Deze overtuiging moet je hebben om dit soort aandelen vast te houden doorheen de volatiliteit. Je moet begrijpen wat je koopt en waarom je het koopt, anders kan de volatiliteit voor een ongemakkelijk gevoel zorgen en verkoop je je aandelen om psychologische redenen.

Skate to where the puck is going to be… And the puck is certainly going to offshore oil services!

Veel succes!