Welkom bij het beursoverzicht!

Beursprestaties van de week

Amerikaanse Inflatiecijfers beroeren de markt

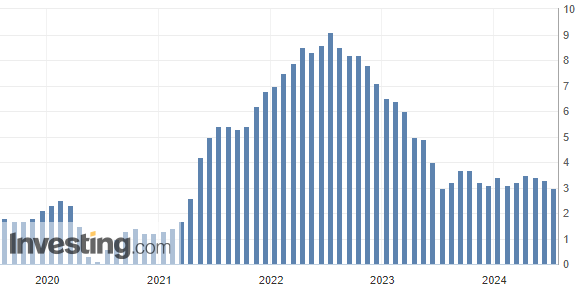

Donderdag werden Amerikaanse inflatiecijfers bekendgemaakt. Deze vielen positief mee: 3% inflatie jaar-op-jaar, terwijl er 3.1% werd verwacht.

U.S. Consumer Price Index (CPI) YoY

Dat lijkt een klein verschil, maar het was toch een vrij opvallend moment in een markt die hongerig leek naar positief marktnieuws.

Omdat de inflatie aan het dalen is, is de markt overtuigd dat de centrale bank in september de rentes zal verlagen. Een gevolg daarvan is:

- Obligaties worden gekocht (want nieuw uitgegeven obligaties zullen lagere rentes hebben).

- Rentes dalen op verschillende termijnen (in anticipatie van de renteverlaging van de centrale bank)

- Hierdoor daalt de dollar in waarde (want andere munten worden relatief interessanter bij dalende rentes).

- Rentegevoelige aandelen stegen sterk (Vastgoed & small caps)

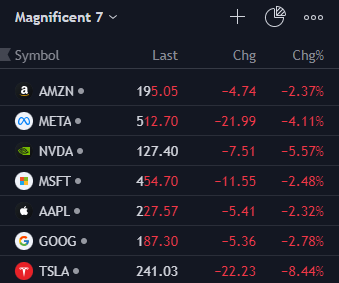

- De Magnificent 7 werd verkocht

Magnificent 7 verkocht

De grootste bedrijven, de magnificent 7, werden verkocht. Hieronder de koersbeweging op donderdag, de dag waarop de inflatiecijfers bekend werden gemaakt.

De dag erop, vrijdag, waren de bewegingen in deze aandelen gematigder.

Een mogelijke redenering voor deze daling van de magnificent 7 is dat deze aandelen werden beschouwd als een veilige haven door de markt, een plaats om geld te parkeren waar het relatief veilig was. Omdat de rente nu zakt, wordt er verwacht dat andere bedrijven meer ademruimte gaan krijgen en dat het opnieuw beter zal gaan met de economie.

Rentegevoelige aandelen stijgen

De kleinere bedrijven, die meer zouden profiteren van lagere rentes, werden dan weer gekocht. Dit zien we terug in de:

- Russell 2000 ETF (ticker: IWM), die vooral kleine bedrijven bevat: +3,59% op donderdag en +1,17% op vrijdag.

- XHB ETF, de homebuilders ETF: +5,88% op donderdag en +1.73% op vrijdag.

Trendwijziging?

Om nu al van een definitieve trendwijziging te spreken is te vroeg. We zijn slechts twee dagen verder. Eén zwaluw maakt de lente niet. Gezien de beweging van donderdag werd verdergezet op vrijdag is het alvast een aanmoedigend begin.

Op donderdag stegen 80% van alle Amerikaanse aandelen terwijl de S&P daalde. Dit is toch een krachtig signaal.

Het zou niet abnormaal zijn dat de kleine aandelen het relatief beter zullen doen dan de grote bedrijven. De kleintjes zijn relatief interessanter gewaardeerd (lees: de grote zijn enorm duur). We zouden het zeker ook verwelkomen aangezien we ons meer focussen op kleinere bedrijven.

We moeten steeds in ons achterhoofd houden dat renteverlagingen zeer negatief kunnen zijn voor de beurzen als de verlaging fors en snel zou gebeuren. Dit werd eerder hier besproken.

Geopolitiek, hét onderwerp voor de rest van 2024

NAVO vs. the rest of world

De NAVO wil (publiekelijk) geen oorlog met Rusland, maar ze willen ook geen vrede. Dus blijven ze Oekraïne geld en wapens geven zonder duidelijk lange termijn plan.

China is volgens NAVO de facilitator van de oorlog. De Chinezen geven meteen als antwoord dat het net de NAVO is die het conflict staande houdt en ze zich beter zou focussen om vrede te realiseren.

De Indiase premier Modi sluit zich aan bij die voorkeur voor vrede. De Hongaarse premier Orban is bezig met een reisje rond de wereld. Sinds vorige week heeft hij al gesproken met Zelenski in Oekraïne, met Poetin in Rusland, met Xi in China en nu ook met Trump in de VS. Opvallend, want die laatste is (nog?) geen leider van zijn land.

Er wordt gespeculeerd dat zij al een plan aan het maken zijn voor het geval Trump de verkiezingen zou winnen. Verre van zeker dat dit zal gebeuren, maar dankzij Biden zijn verslechterende toestand wordt deze kans toch groter.

De inspanningen van Orban levert hem veel kritiek op van Westerse leiders. Hij is niet bevoegd om te spreken voor de EU en hij zou Poetin “legitimiteit verlenen” door ermee te gaan spreken. Zo klinkt het bij politici. En wij maar denken dat zijn legitimiteit komt vanuit zijn functie als president/eerste minister sinds 1999. Hoe dom van ons! Politieke tegenstander of niet, hij is de leider van een van de globale grootmachten. Diplomatieke relaties zijn allesbehalve overbodig.

Het Westen / NAVO wil geen vrede omdat ze hiervoor toegevingen moeten doen (aan Rusland) die ze niet kunnen doen zonder gezichtsverlies te leiden.

De rest van de wereld blijft gewoon handelen met Rusland en wil vrede. Want vrede staat voor hen gelijk aan handel, meer welvaart en als gevolg daarvan een minder ontevreden bevolking.

Welke kant uiteindelijk aan het langste eind zal trekken, zal waarschijnlijk afhangen van de presidentsverkiezingen in de Verenigde Staten. Biden staat voor blijvende steun aan Oekraïne, terwijl Trump eerder oordeelt dat de VS daar niets te zoeken heeft aangezien het land geen deel uitmaakt van de NAVO.

Aanslag op Trump

Trump overleefde dit weekend een aanslag op zijn leven tijdens een verkiezingsrally. Hij werd geraakt aan het oor en ontsnapte op een halve centimeter aan erger. Helaas is er wel een onschuldige toeschouwer overleden en er zijn nog 2 anderen in het ziekenhuis.

Een nieuw dieptepunt wat betreft geweld tegen politieke tegenstanders. Het is spijtig genoeg geen nieuw fenomeen. Recent waren er al verschillende fysieke aanvallen of bedreigingen tegen politici.

- Duitsland: politieker aangevallen tijdens hangen van posters en politica aangevallen in een bibliotheek

- Slowakije: Premier Robert Fico, die eerder dit jaar werd beschoten en het nipt overleefde.

- Georgië: De premier claimt bedreigingen van een EU-commissaris te hebben ontvangen.

Het hele gebeuren is natuurlijk wind in de zeilen van Trump. Waar zijn tegenstander zich moet verweren tegen het imago van een zwakke oude man te zijn, komt Trump nu strijdvaardig en sterk over.

Bijkomend zijn er verschillende vooraanstaande Amerikanen die zich nu voluit uitspreken als supporters van Trump, zoals Musk en Bill Ackman. Het Democratische kamp zal 3 versnellingen hoger moeten schakelen als ze de race nog willen winnen.

Impact Trump overwinning

De kansen op een herverkiezing van Trump zijn dus aan het stijgen. Wat zijn mogelijke gevolgen?

- America first beleid verder zetten: stimuleren eigen economie. Geen groot verschil met Biden want die heeft Trump zijn beleid op dat vlak grotendeels verdergezet.

- Grotere mogelijkheid tot terugtrekken van Amerikaanse steun voor Oekraïne. Zonder die steun kunnen ze de oorlog niet laten doorgaan en wordt Oekraïne verplicht tot een onderhandelen.

- Trump zei al verschillende keren dat elk NAVO-land zijn minimuminvesteringen in defensie moest nakomen. effectief na te komen.

- Strenger optreden tegen immigratie (“build the wall”) waar Biden de poorten letterlijk open liet staan.

Mogelijke investeringsopportuniteiten die we hier zien:

- Europese defensieaandelen lijken een logische keuze gezien de EU-landen verplicht worden hun minimumuitgaven te doen. Persoonlijk niet zo’n fan van dit idee want deze aandelen hebben er al twee extreem goede jaren opzitten en de EU-landen zitten al veel te diep in de schulden. Het kan nog altijd een zeer goed investeringsthema zijn, maar ik speel er niet op in.

- Gevangenisbedrijven (uitbaters of vastgoedspelers in dat segment). Ook dit thema is het al even goed aan het doen, maar heeft met een Trump herverkiezing de wind in de zeilen. Hij wil strenger optreden tegen alles wat met illegale immigratie heeft te maken. Anderzijds stijgt criminaliteit ook in tijden van recessie en economische zwakte.

- Een ietwat contra-intuïtief thema is beleggen in Oekraïne. Oekraïense aandelen zijn vanaf de oorlog afgestraft. Een herverkiezing voor Trump zou daar op termijn kunnen leiden tot een stabiel(er) klimaat. Wanneer er een vooruitzicht is dat de oorlog zou kunnen eindigen, dan pas zal het kapitaal terug naar het land gaan. Daar staan we voorlopig nog ver vandaan. Mocht het zo ver komen, dan focus je je best op bedrijven die in het Westen actief zijn en dus minder kans lopen om permanent geannexeerd te worden.

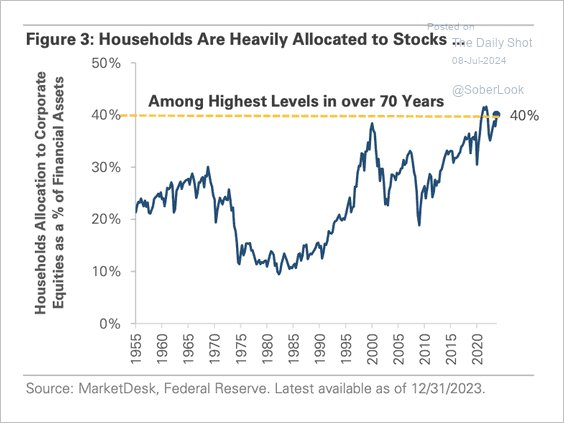

Wie kan er nog aandelen kopen?

Gezinnen hadden nog nooit zoveel blootstelling aan aandelen als vandaag. 40% van hun vermogen zit in de beurs.

Na de piek in januari 2022 is dit het hoogste niveau van de laatste 70 jaar.

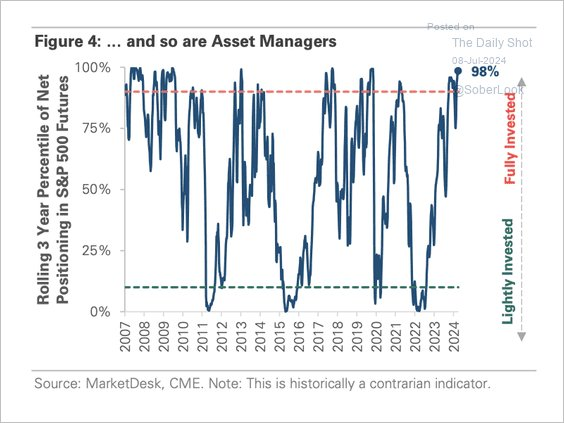

Tegelijk hebben asset managers (professionele money managers) bijna een maximale blootstelling aan aandelen.

Veel meer ruimte om te kopen, hebben ze ook niet.

Als zowel particuliere en professionele beleggers tjokvol in de aandelen zitten, wie kan er dan nog aandelen kopen?

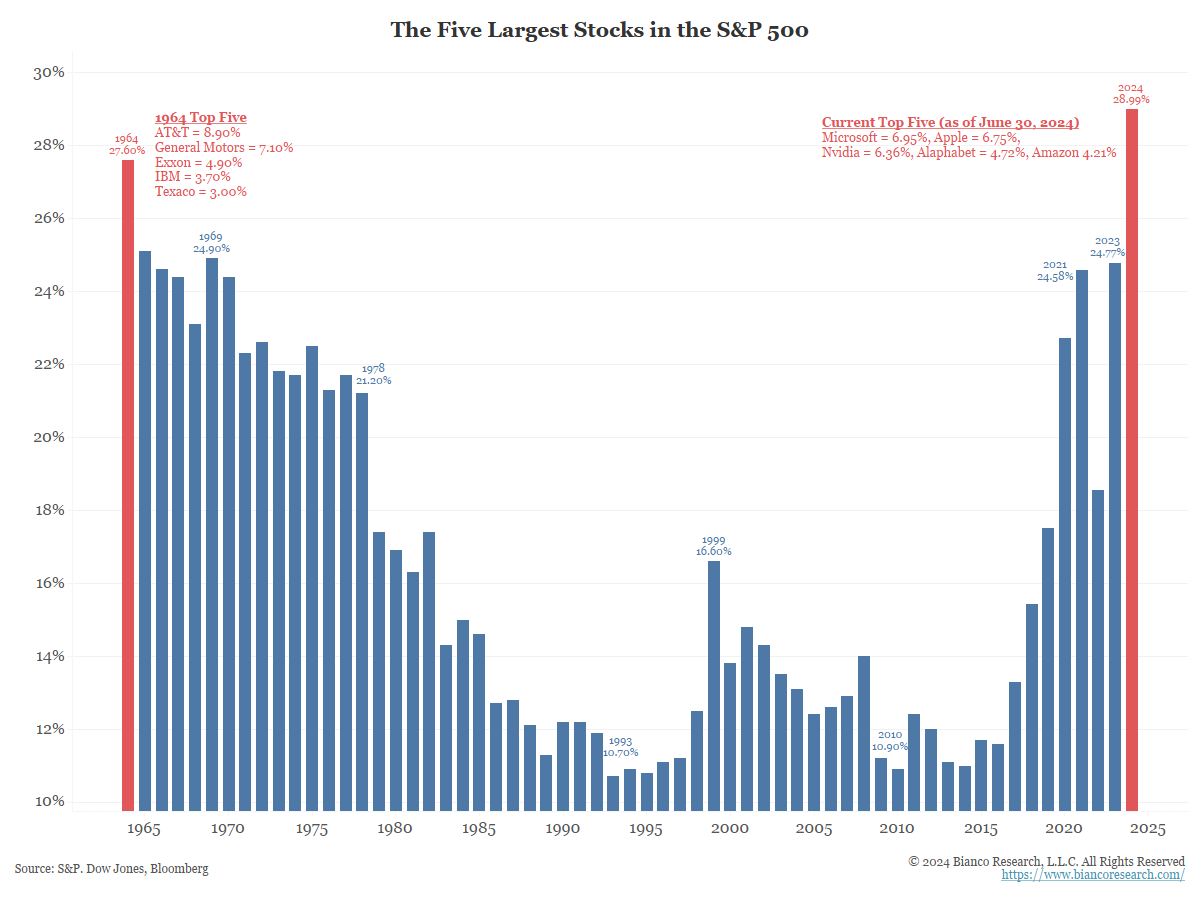

Een 60-jarig record

Het gewicht van de 5 grootste aandelen in de S&P 500 is 28,99%. Een 60-jarig record!

Vandaag stijgt de index omdat de 5 grootste aandelen stijgen.

Het grootste risico is dat het op een dag het tegenovergestelde zal zijn: De grootste 5 aandelen zakken en sleurt de index mee naar beneden, terwijl de rest van de markt gewoon aan het stijgen is. Dat is alvast wat we donderdag en vrijdag zagen.

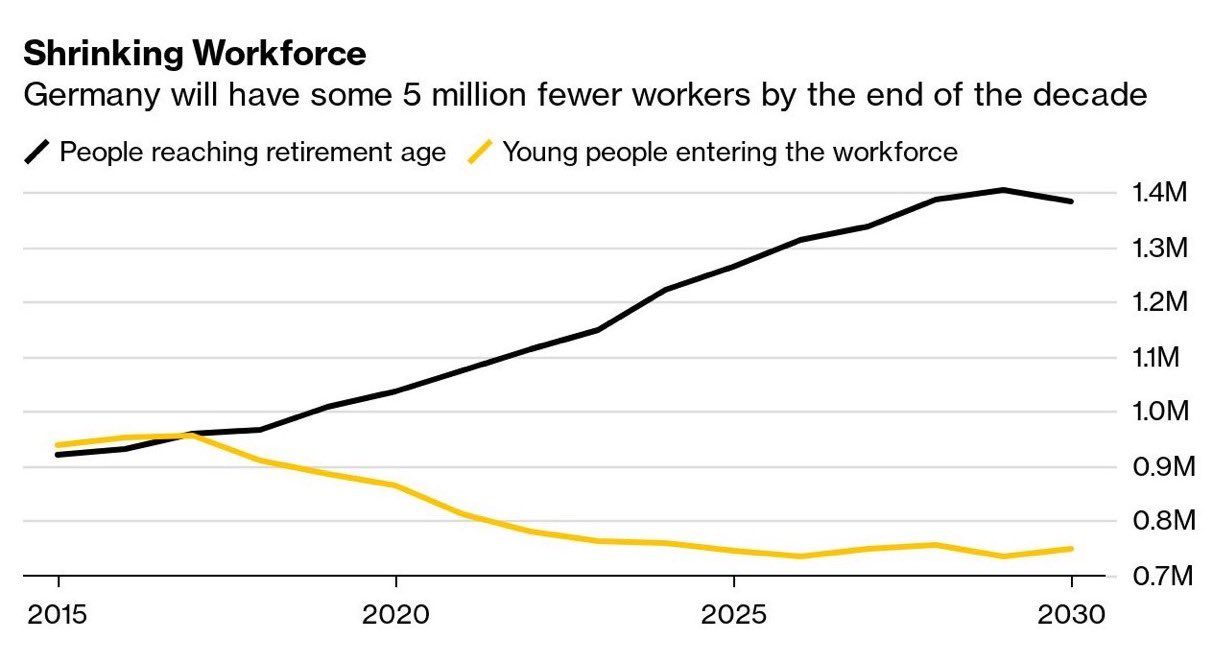

Vergrijzing

Tegen het eind van het decennium zullen er 5 miljoen minder werknemers zijn in Duitsland.

Wie moet er dan betalen voor de pensioenen en gezondheidszorg voor al die nieuwe gepensioneerden?

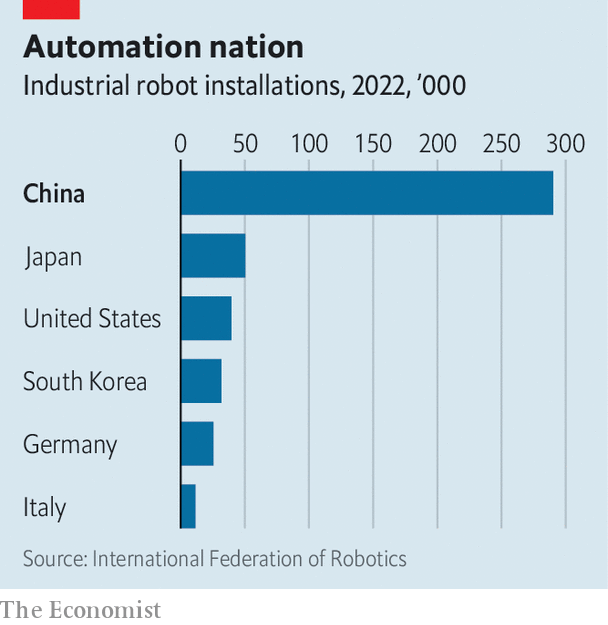

Een mogelijk antwoord is de technologie in de vorm van robotisatie, automatisering of AI.

Dit is iets waar China al zeer hard op aan het inzetten is. Ze hebben namelijk al jaren te kampen met de gevolgen van hun decennialange eenkindpolitiek.

Dankzij de Chinese focus op robotisering kunnen ze de productie op peil houden met een krimpende actieve bevolking.

Europa zal hier veel harder op moeten inzetten. Doen we dit niet, dan is een krimp van de economie een logisch gevolg.

Bedrijven die op deze trends inspelen, hebben sterke groeivooruitzichten voor het komende decennium. Maar let op: robotica zal sowieso belast worden in de EU. Het is maar een kwestie van tijd, net zoals het zo was met dieselwagens, zonnepanelen en nu ook ook met elektrische laadpalen. Iets moet compenseren voor het verlies aan belastingen op de lonen uiteraard (Overheidslogica)…

Wie wil inspelen op de robotisering van Europa zoekt beter naar bedrijven die de infrastructuur bouwen, maar deze niet uitbaten.

Chinese crisis blijft duren

De Chinese economie zit al even in een depressie, wat we eerder hebben besproken.

De grote vastgoedcrisis begint nu ook door te sijpelen naar de bankensector.

De tweet van bovenstaande account is overdreven sensationeel en anti-China. Dus zeker met een korrel zout zoutvat bekijken.

In één week zijn er 40 Chinese banken verdwenen.

Onderstaand artikel over dit onderwerp kan je hier gratis lezen op LinkedIn.

De Centrale Bank van China is zich ook aan het voorbereiden om een interventie in de obligatiemarkt uit te voeren.

Het land blijft kampen met hardnekkige deflatie (dalende prijzen). Zolang dit zo blijft, is China niet interessant om in te beleggen (los van de andere risico’s).

Impact van bitcoin ETF’s op de koers

Een goed draadje van een marktanalist over de effectieve impact van de Bitcoin ETF’s op de koers.

Grafieken van de week

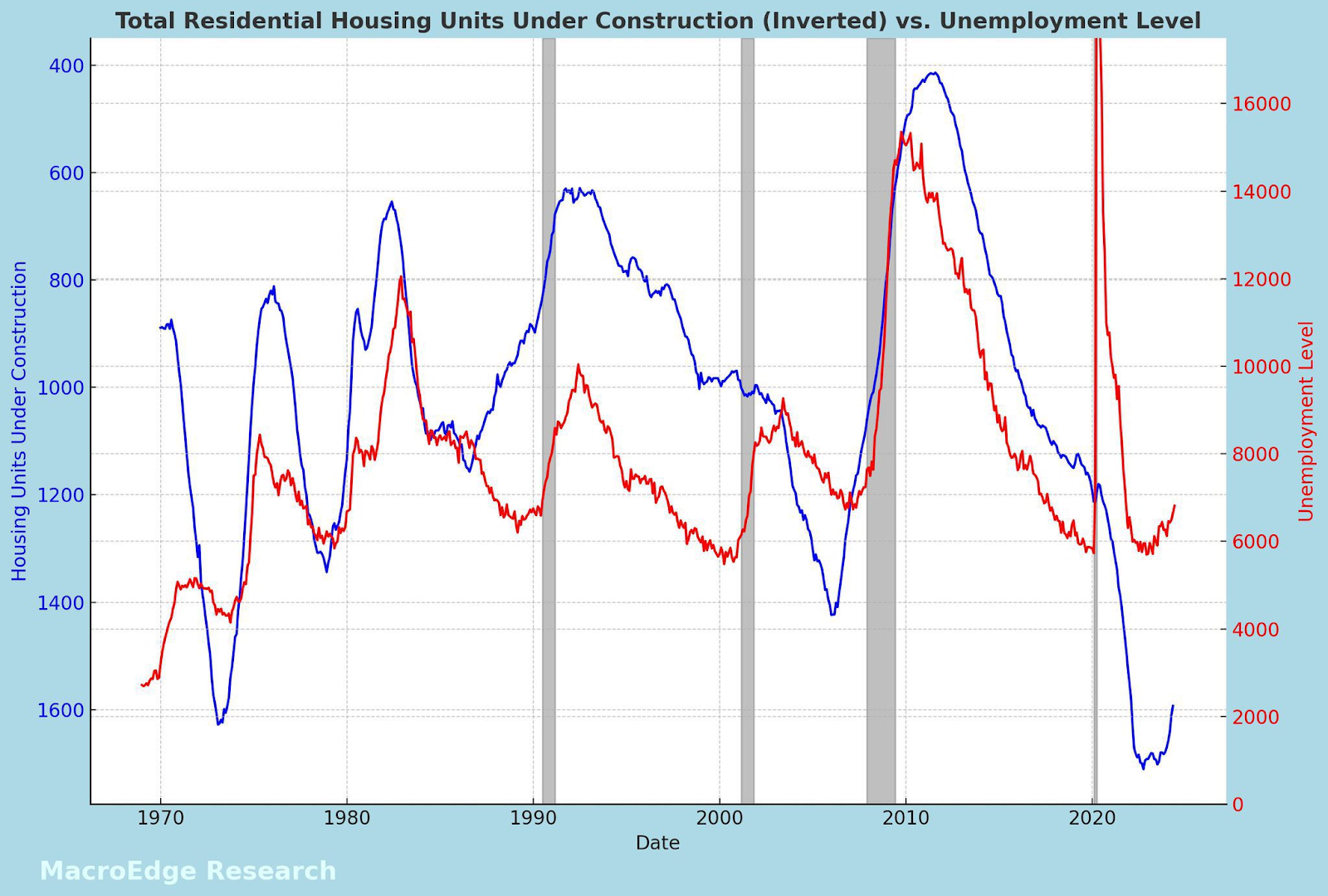

Relatie huizen onder constructie en werkloosheid

De grafiek illustreert de inverse relatie tussen woningbouwactiviteiten en werkloosheidsniveaus. Wanneer de economie krimpt (aangegeven door hogere werkloosheid), neemt de bouw van nieuwe woningen af. En vice versa. Op zich een logische relatie.

We wisten al dat de werkloosheid aan het stijgen was en zien nu ook dat er een beginnende terugval is in de constructie van gezinswoningen.

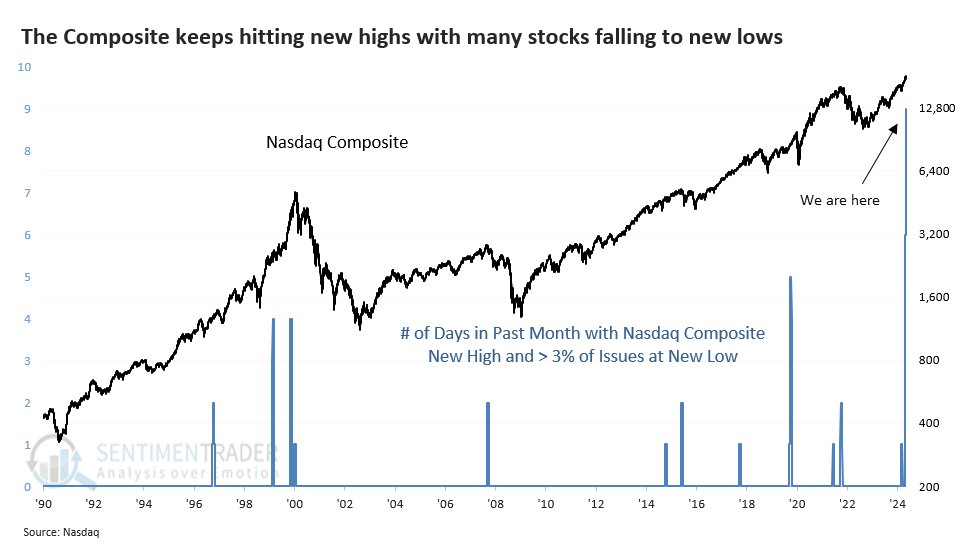

Nasdaq divergentie

De grafiek toont de Nasdaq van 1990 tot 2024 (zwart). De blauwe balken zijn het aantal dagen in de afgelopen maand waarin de Nasdaq Composite een nieuw hoogtepunt bereikte terwijl meer dan 3% van de aandelen een nieuw dieptepunt bereikte. Deze divergentie is vaak een duidelijk waarschuwingssignaal. Het is echter geen goede timing tool.

Geldvos