Wat een week! De kalmte van de kerstperiode is duidelijk voorbij, helaas niet allemaal ten goede. Er gebeurde veel in en rond de markten. Let’s dig in!

In dit beursweekoverzicht:

Uranium ontploft (op de goede manier)

Het was een goede week voor uranium beleggers. Er kwam een stroom aan nieuwsberichten vanuit verschillende hoeken, gepaard met een verdere prijsstijging en goede beursprestaties. Een poging tot een kort overzicht:

Dinsdag 09/01 – Frankrijk

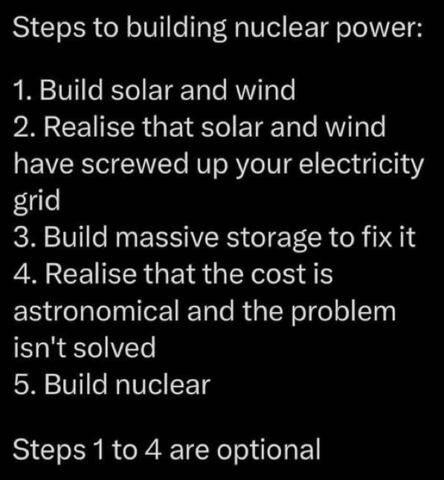

Frankrijk lanceert een wetsvoorstel om 6 tot 14 nieuwe kerncentrales te bouwen.

Frankrijk is al langer de Europese voortrekker op vlak van kernenergie. Ongeveer 62,6% van hun energie wordt er op vandaag mee opgewekt. Ze plukken er de vruchten van met relatief goedkope energie, die ze exporteren naar voornamelijk België, Duitsland en Zwitserland, maar het levert hen ook een lage CO²-uitstoot op.

Duitsland zet al meer dan een decennium alles op wind-en zonne-energie, en heeft een 10-voud van de Franse uitstoot…

Donderdag 11/01 – Verenigd Koninkrijk

Na Frankrijk, lijkt het Verenigd Koninkrijk het tweede Europese land dat het licht heeft gezien. Op donderdag presenteerden ze een roadmap om kernenergie te verviervoudigen tegen 2050. Dit zou dan neerkomen op 25% van hun energiemix.

Vrijdag 12/01 – Kazatomprom

Kazatomprom, dat staat voor +/- 24% van de globale productie, gaf in een persbericht aan dat ze hun productiedoelstellingen niet zullen halen voor de komende twee jaar!

Markt- en portefeuille update

De uraniumprijs is al langer aan het stijgen, maar nu schoot de prijs voor het eerst in 16 jaar boven de $100 per pond! Waar zal dit eindigen? Nobody knows, maar sowieso hoger dan vandaag!

Ondanks de prijsstijgingen is er in realiteit nog niets gewijzigd: We produceren minder uranium dan wat er verbruikt wordt. Terwijl de vraag stijgt, is het aanbod zelfs aan het dalen dankzij onze Kazakse vrienden.

Ondertussen zijn er ook geen nieuwe mijnen online gekomen. Uraniummijnen worden ook niet zomaar even opgestart. Dit is de meest gereguleerde grondstof ter wereld. Het verkrijgen van vergunningen voor dit type projecten alleen al duurt meerdere jaren. De huidige situatie (tekort & prijsstijgingen) kan dus nog even aanhouden.

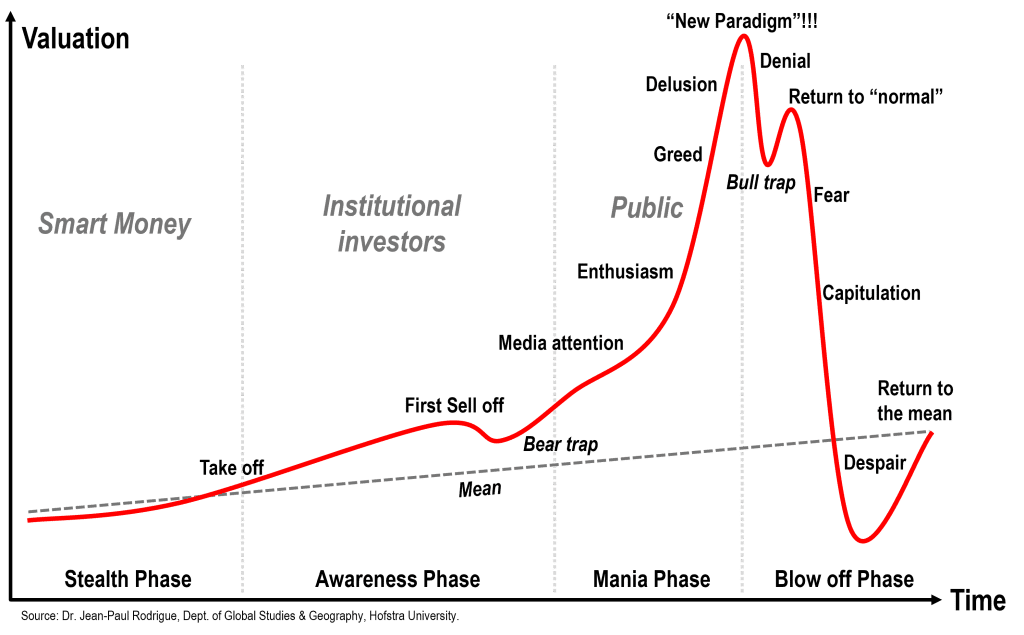

We vermoeden dat we nu ergens rond de “enthusiasm” fase zitten in onderstaande grafiek.

De uraniumaandelen zullen zeker volatieler worden nu er meer media aandacht is. Maar niet getreurd, mijn kapper heeft me er nog niet over aangesproken. Vermoedelijk is de grote meute hiervan nog niet op de hoogte.

De uraniumportefeuille gaat ondertussen rustig op haar elan verder!

Wie sneller op de hoogte wil blijven van updates over de uraniumportefeuille raden we aan om lid te worden van de Geldvos Discord Server of ons te volgen op X. Beiden gratis!

To be continued!

Nieuwe Bitcoin ETF stelt teleur

Deze week zou de SEC, de Securities Exchange Commission, hun goedkeuring geven voor het oprichten van Bitcoin spot ETF’s.

De SEC is een Amerikaanse organisatie die de markten in goede banen moet leiden en beleggers moet beschermen tegen malafide praktijken. In België heeft de FSMA een gelijkaardige rol.

Een Bitcoin Spot ETF, wat is dat juist? Kort door de bocht: het is een fonds dat je kan kopen op de beurs. Dit fonds gebruikt dan haar middelen om rechtstreeks te beleggen in Bitcoin.

Op vandaag waren er al futures ETF’s, maar nog geen spot ETF’s. Het verschil zit er in dat de nieuwe ETF’s Bitcoin rechtstreeks mogen aanhouden. Daar kunnen we heel veel over zeggen, maar we houden het op twee zaken.

- Het absolute geklungel van de SEC

- De verkeerde verwachtingen van de “bitcoin crowd”

Geklungel SEC

Op dinsdag kondigde de Twitter account van de SEC aan dat de Bitcoin ETF’s goedgekeurd zijn.

Maar de de account van de SEC bleek gehackt te zijn. De organisatie die de markten veilig moet houden voor beleggers, slaagt er niet in om haar eigen twitter / X account veilig te houden met een simpele 2-factor-authenticatie beveiliging. Epic fail.

Ondertussen piekte de koers van Bitcoin kortstondig hoger, waarop de koers neerwaarts corrigeerde voor de SEC liet weten dat dit geen officiële goedkeuring was.

Iemand was dus al naarstig aan het verkopen. Dit is een klassiek voorbeeld van ‘buy the rumour, sell the news’. Men koopt dus in anticipatie van nieuws (“buy the rumour”), en wanneer het nieuws er effectief is, verkopen ze (“sell the news”).

Het gedrag en de professionaliteit van de SEC staat bij deze volledig ter discussie. Was dit echt gewoon een moment van onkunde? Of was hier sprake van marktmanipulatie, wat ze eigenlijk moeten bestrijden?

De verkeerde verwachting van de “bitcoin crowd”

De algemene verwachting was dat een goedkeuring de prijs van Bitcoin zou doen stijgen. Als investeerders namelijk makkelijker toegang krijgen tot Bitcoin, kan er ook meer geld naar vloeien. Toch?

Als we naar het verleden kijken is dat zeker geen garantie. De vorige twee keren dat er nieuwe financiële producten werden gelanceerd rond Bitcoin, kwamen bitcoiners van een kale reis thuis. Deze momenten werden toen ook beschouwd als “de markt die Bitcoin accepteert”.

In 2017-2018, na de goedkeuring van de bitcoin future, daalde bitcoin met meer dan 80%. Deze neergang heb ik zelf helaas ook volledig ondergaan, dus het is met een half groene lach dat ik dit typ.

In 2021 werd de eerste Bitcoin ETF goedgekeurd. Opnieuw was dat zeer dicht bij de top. Een jaar later was BTC meer dan 70% gedaald.

Nu zijn we aan het derde financiële product dat wordt goedgekeurd. Er was een grote anticipatie van deze goedkeuring. Wordt het opnieuw gevolgd door een daling? Er zijn geen zekerheden in financiële markten. Wie iets anders beweert, is een charlatan. Hoe dan ook: dit evenement was al lang verwacht door de markt en zou dan ook verrekend moeten zijn in de prijs.

De eerste koersreactie valt alvast tegen. Veel bedrijven die actief zijn met en rond Bitcoin tonen alvast een teleurstellend koersverloop de laatste dagen.

Dit zijn natuurlijk vaststellingen op de korte termijn. Wat ons betreft zit er te veel hype in deze markt. Het feit dat we elke dag malafide mails of reclame krijgen in verband met crypto, zegt ons dat dit een zeepbel is. Wat zal ze uiteindelijk doen knappen? Only time will tell.

Rode Zee wordt Midden-Oosten conflict

Bij elke weekoverzicht moet ik helaas een escalatie van de conflicten in deze regio vermelden. Ook deze week is er opnieuw veel veranderd. Een poging tot kort overzicht:

Losgeld

Aan het begin van de week kwam er het nieuws dat bepaalde rederijen losgeld zouden betalen aan de Houthi’s om hun schepen niet aan te vallen. Dit zorgde even voor een koersdaling van scheepvaartbedrijven. De tarieven voor scheepstransport bleef echter echter heel de week stijgen.

Tankers zijn nu ook onderdeel van het schaakbord

Op donderdag werd een “Amerikaans” schip “gestolen” door Iraanse troepen voor de Golf van Oman nabij de Straat van Hormuz. In feite was dit een Iraans schip dat een jaar geleden van Iran werd gestolen door de Amerikanen. Je zou het ook kunnen zien als de eigenaar die zijn schip terug opeist…

Hoe je het ook bekijkt, dit vergroot het actiegebied. Waar de aanvallen zich voorheen beperkten tot de Rode Zee en de Golf van Aden, moet er nu een groter gebied beveiligd worden met (te) schaarse middelen.

Aanvallen op Jemen

Als reactie op de gestolen olietanker hebben de VS en het VK donderdag op vrijdagnacht grootschalige aanvallen (100+ raketten) op Jemenitische doelen gelanceerd. Nederland en Canada zouden hierbij ondersteuning hebben geboden.

En zo lijkt er op korte tijd een nieuwe oorlog te zijn ontstaan. De Houthi’s waarschuwden voor de aanvallen op Jemen dat elke aanval zou worden beantwoord met een “gepaste reactie”. Na de aanvallen werd er gecommuniceerd dat er vergeldingsacties zullen volgen…

Waar de stijging van vrachttarieven tot nu toe vooral zichtbaar was bij containerschepen, begonnen nu ook de prijzen van andere scheepvaartsegmenten te stijgen (vooral bulk & olie). Hoe langer dit conflict aansleept, hoe groter de impact zal zijn op de prijzen in Europa.

Chinese depressie

De Chinese beurzen blijven maar dalen. De index van de grootste bedrijven staat zelfs bijna op het dieptepunt van de Grote Financiële Crisis.

Voor het eerst sinds de metingen (25 jaar) wordt er minder buitenlands geld geïnvesteerd in China.

Dit heeft enerzijds te maken met het geopolitieke risico over Taiwan. Mocht China Taiwan aanvallen, is de vrees van de markt dat China sancties zal opgelegd krijgen zoals het bij Rusland ging. Het gevolg was een afstraffing van Russische aandelen. De markt is hier al rekening mee aan het houden. Op zaterdag 13/01 kwam het nieuws dat de een anti-Chinese president verkozen werd in Taiwan. Dat vergroot de de kansen op een escalatie. Extra info hierover in dit artikel van BNP-Paribas.

Lagere economische groei

Een andere uitleg voor de slechte beursprestaties is dat de Chinese economie niet meer zo sterk zal groeien zoals het dat voorheen deed.

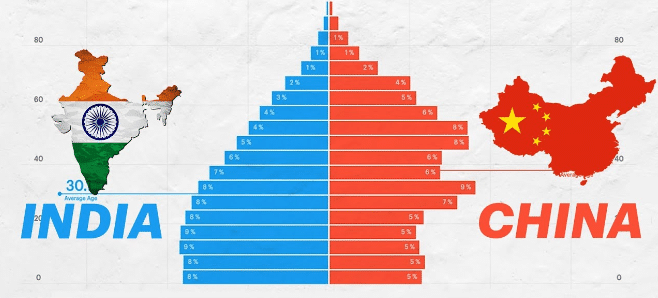

Economische groei = Bevolkingsgroei X productiviteitsgroei.

Vooral de bevolkingsgroei is waar het schoentje knelt voor China. Mede dankzij de jarenlange éénkindpolitiek heeft China een scheefgetrokken demografische piramide. Er komen te weinig nieuwe krachten op de arbeidsmarkt die de oude garde komen vervangen.

India haalde vorig jaar China in als het land met de grootste bevolking. Zij hebben wel een gezonde demografische piramide. Tegelijkertijd hebben Indiërs ook een sterk onderwijssysteem dat ingenieurs en IT’ers bij de vleet aan het afleveren is.

Op social media en fintwit zijn er veel die China als goedkoop of als een goede ‘rebound candidate’ bestempelen. Akkoord, veel noteringen in het land zijn goedkoop, maar dat was ook jaren zo voor Russische aandelen. Achteraf gezien zijn die goedkope Russische noteringen terecht gebleken. Het Chinese geopolitieke risico is wel degelijk reëel, zo gaven we in ons overzicht vorige week nog aan dat de Chinezen een hereniging met Taiwan als onvermijdelijk zien.

Duitse depressie

Een trieste trend sinds 2017: de Duitse industrie, sinds lang het werkpaard van de Europese economie, blijft in hetzelfde bedje ziek.

Het verrassende aan de situatie is dat de Duitse beurs het voorlopig wel zeer goed blijft doen. Op 14 december zette de Duitse beurs haar all-time high neer en daar is ze op vandaag niet ver van verwijderd.

De beurs gaat niet altijd mee met de economische realiteit. Soms loopt de ene voor op de andere. Vroeg of laat zullen ze wel convergeren. Ofwel zal de Duitse beurs zakken ofwel zal de economie opnieuw aantrekken, of een combinatie van beide.

Meestal is de Duitse beurs meer gecorreleerd met de economische situatie zoals onderstaande afbeelding aangeeft.

Grafieken van de week

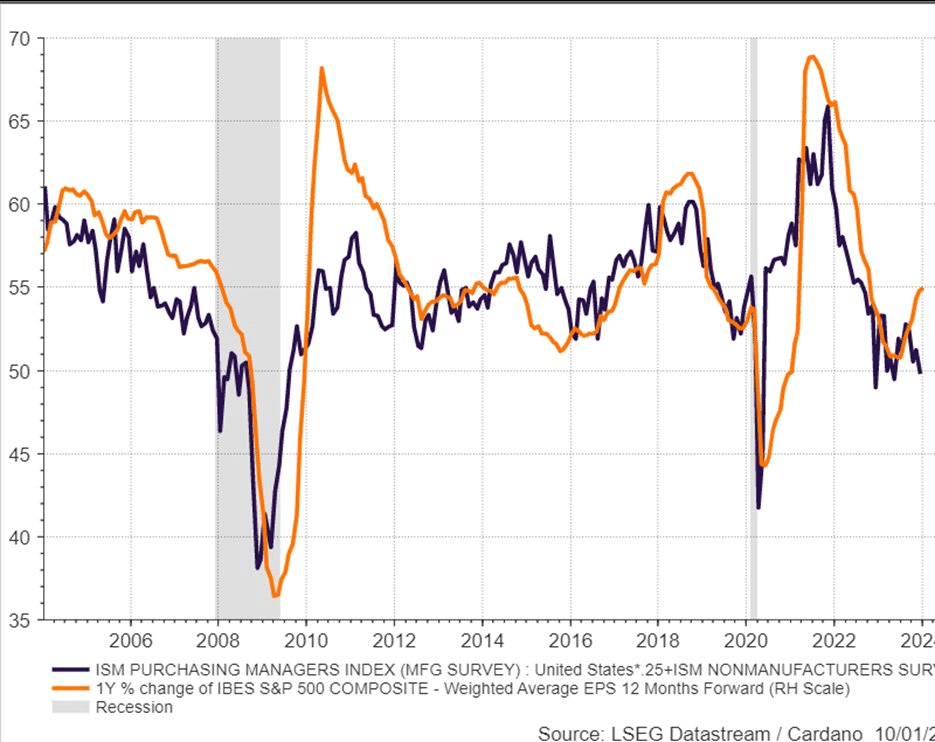

Winstverwachting vs. economische verwachting (US)

Beursanalisten verwachten een flinke winstgroei voor de bedrijven in 2024 (oranje lijn). Dat is opmerkelijk omdat de ISM index immers aangeeft dat de economische vooruitzichten minder gunstig worden. Hier geldt hetzelfde als bij het Duitse hoofdstuk: Normaal gaan deze beide indicatoren hand in hand. Ofwel moeten de winstverwachtingen lager gaan, ofwel moeten de economische vooruitzichten verbeteren ofwel een combinatie van beide. Hoe dan ook, niet zo positief voor aandelen.

Technologie overheerst (te veel)

Bovenstaande grafiek toont de concentratie van technologiebedrijven in de S&P 500-index sinds 1964 tot 2022. Er zijn historisch drie grote pieken: de ‘Nifty Fifty’ in de vroege jaren ’70 (eerder besproken hier), de ‘dot-com bubble’ rond het jaar 2000 (eerder besproken hier), en recentelijk een ‘inflatie shock. De pieken zijn momenten waarop de concentratie van technologiebedrijven bijzonder hoog was. De eerste twee pieken werden gevolgd door een decennium aan teleurstellende beursresultaten. Of het ook zo loopt bij de derde zal nog moeten blijken. Het kan alvast tellen als een waarschuwing.

En in dezelfde trend…

Waarom aandelen waarschijnlijk gaan underperformen

Een iets moeilijkere grafiek om te interpreteren. Het toont de rollende 10-jaar totale rendementen en de P/E (koers-winstverhouding) van de S&P 500 van 1900 tot 2023. Lange termijn!

De verticale balken vertegenwoordigen het totale rendement over tien jaar voor de S&P 500. De horizontale paarse lijn is het gemiddelde rendement over heel de periode (10%). De oranje lijn geeft de P/E-verhouding aan het begin van de tien jaar. De gemiddelde P/E-verhouding aan de start van tien jaar is 16.3.

De grafiek heeft een duidelijke boodschap: Hoe hoger de P/E-ratio aan het begin van een 10-jarige periode, hoe lager de returns over die periode.

Als je 1 grafiek zou afprinten om boven je bureau te hangen, neem dan deze. Het is een waarheid als een koe en het benadrukt de overwaardering die er vandaag is in de (US-)markten.

Volgende week maandag is het Martin Luther King Day in de USA. De beurzen zijn er dan gesloten.

Prettig weekend!

Geldvos