Welkom bij het beursoverzicht!

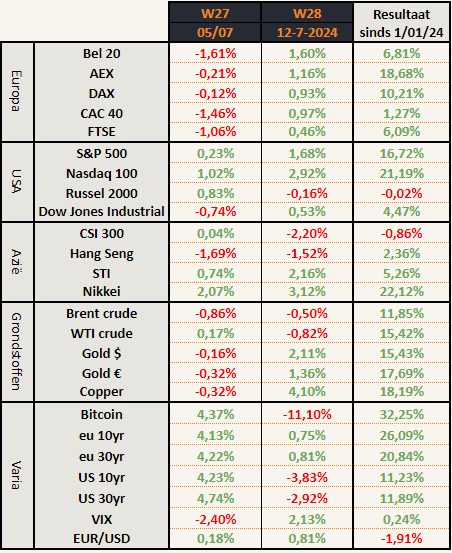

Beursprestaties van de weken

Drie opvallendste zaken deze week:

- Amerikaanse beurzen nog steeds the place to be

- Bitcoin verliest wat glans nu de instromen lijken te verminderen

- Europese rentes hoger na “vredesduif” Orban

America wins… for now

Business as usual voor de beurzen in de US: All-time highs again! Nog steeds gedreven door de magnificent 7 aandelen die voort denderen op hun elan.

We zien dit duidelijk aan de outperformance van de marktgewogen SPY tegenover de gelijkgewogen RSP.

De algemene stijging van de beurs wordt nog steeds niet breed gedragen.

Het percentage bedrijven uit de S&P500 dat noteert onder hun

- 20-daags gemiddelde: 54,8%

- 50-daags gemiddelde: 54,3%

- 200-daags gemiddelde: 34%

De helft van de bedrijven zit dus op korte en middellange termijn in een dalende trend. Een derde van de bedrijven uit de Amerikaanse index zit zelfs op lange termijn in een dalende trend. En toch elke week bijna een nieuwe all-time high.

Wie enkel naar de S&P kijkt, krijgt de indruk dat het één groot feest is op de beurs. Wie onder de kap van de motor kijkt, ziet dat het begint te sputteren.

Maar goed, dit schrijven we al even en het kan even goed dat we het met nieuwjaar nog steeds moeten schrijven. Het is niet fijn om overdreven dure aandelen steeds verder te zien stijgen, maar wanneer het ooit keert is het wel fijn te weten dat onze portefeuille minder risico bevat omdat we ons niet hebben laten leiden door FOMO en de hype in de markt.

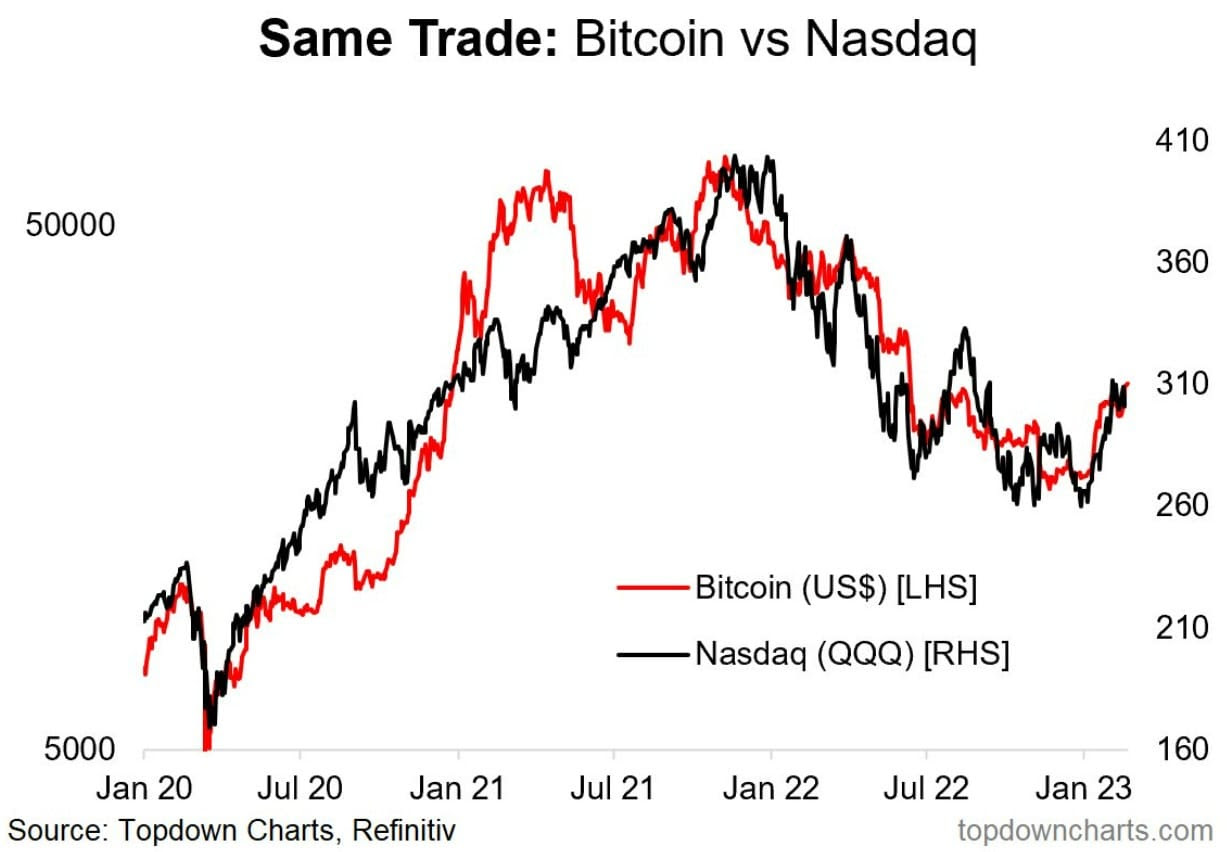

Bitcoin verliest glans

Bitcoin verliest terrein voor de vierde week na elkaar.

Opvallend is dat bitcoin en Nasdaq de voorbije 4 jaar vrij gecorreleerd waren aan elkaar.

Nu zakt bitcoin 4 weken na elkaar terwijl de Nasdaq 4 weken na elkaar aan het stijgen is. Een tijdelijke ontkoppeling of definitieve trendbreuk? Time will tell.

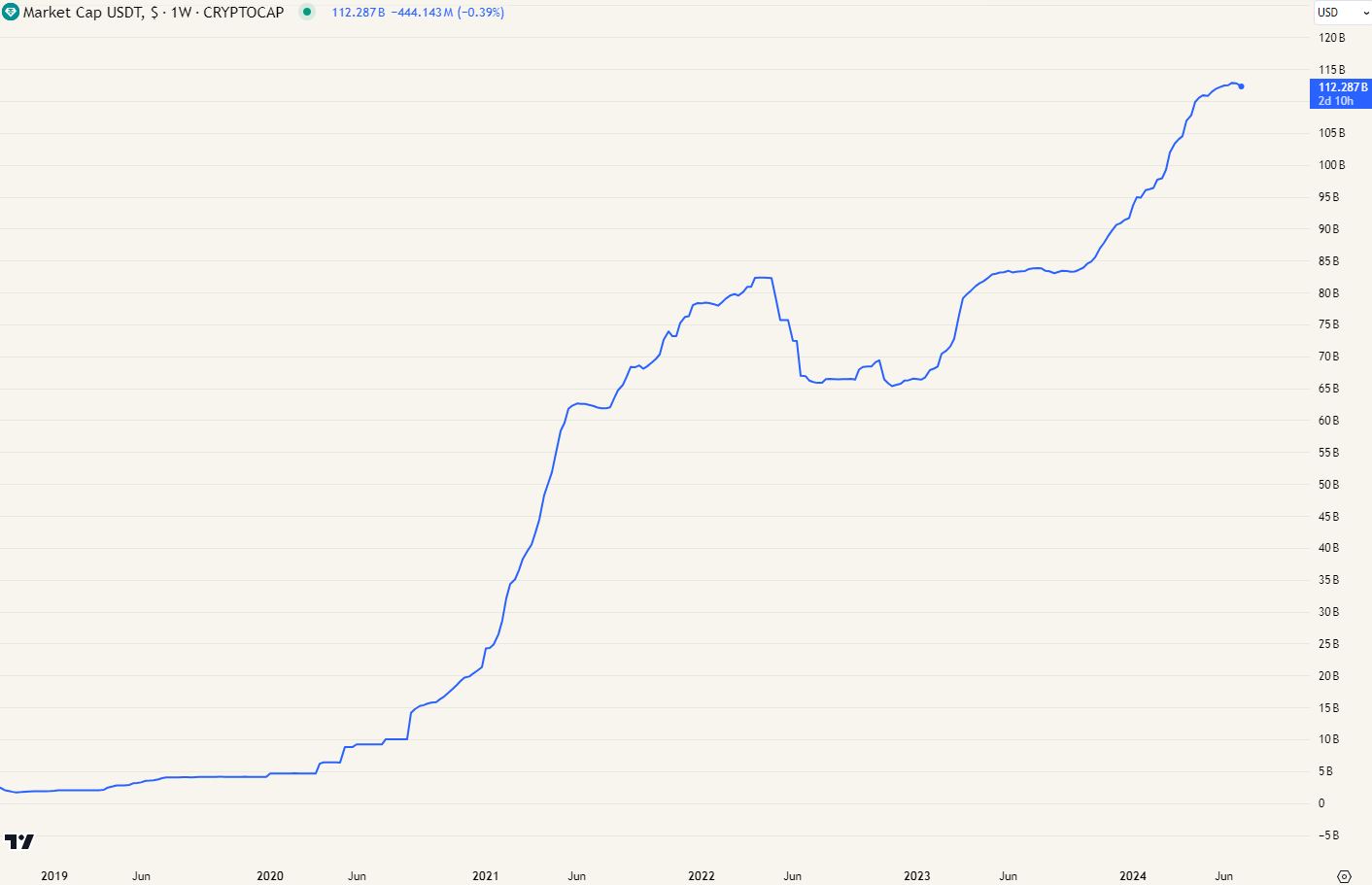

Een alternatieve kijk op Bitcoin zegt dat de koers afhankelijk is van het aantal USDT’s (tether).

Tether is een ‘stablecoin’. Het is een cryptomunt die 1 op 1 gelijk zou staan met de US dollar. Je zou dus je 1000 US dollar kunnen omzetten naar 1000 tether om daarmee gemakkelijker tether te kopen.

Hoe meer geld er stroomt naar tether, hoe meer geld er stroomt naar bitcoin is de theorie.

Bij de instroom zien we dat het stokt de voorbije weken.

Daarnaast zijn er twee zeer grote risico’s rond alles wat met tether te maken heeft.

- Tether zou massaal gebruikt worden in witwaspraktijken. Hierdoor mag je ervan uitgaan dat de financiële regelgevers er alles aan zullen doen om dit beter te reguleren en toegang te zullen beperken.

- Tether, de munt wordt gemaakt door Tether, het bedrijf. Het is een privaat bedrijf met hoofdzetel in Hong Kong. Het bedrijf heeft nog nooit zich laten auditeren waardoor er (terechte) bezorgdheden zijn dat het bedrijf er onfrisse praktijken op nahoudt. Wie niets te verbergen heeft, hoeft geen audit te vrezen. Tether heeft een marktkapitalisatie van 112 miljard, maar heeft nooit bewezen dat ze effectief zoveel aan assets hebben.

Mocht zo’n audit er ooit komen en er komen geen lijken uit de kast, zal dit een boost geven aan het hele crypto landschap. In het omgekeerde geval, watch out below…

Wij laten ons kapitaal liever niet afhangen van een onbekend, niet geauditeerd Hong Kong’s bedrijf met linken naar de Chinese Communistische Partij. Maar laat ons je vooral niet tegenhouden!

Europese rentes hoger dankzij “vredesduif” Orban

Hongarije is sinds 1 juli voorzitter van de Europese Unie. De Hongaarse premier Viktor Orban liet er geen gras over groeien en ging in zijn eerste week meteen op bezoek bij Oekraïne om de dag erna ook Rusland te bezoeken.

Dit is eigenlijk een grote slag in het gezicht van heel veel Europese leiders die net nog een 14e sanctiepakket tegen Rusland hadden gelanceerd. Het maakt ook pijnlijk duidelijk dat de Europese leiding geen ‘united front’ is.

Los van mogelijke politieke voorkeur, is het volgens mij goed dat er eindelijk een vredesnarratief wordt besproken in de media. Hoe je het draait of keert, Rusland zal altijd onze grootste buur blijven.

De onverwachte acties van Orban deden onzekerheid ontstaan in de markten. De Europese rentes gingen hoger waardoor vervolgens ook de euro in waarde steeg. Het wordt interessant om te zien hoe dit verhaal zich verder zal evolueren.

Economische toestand

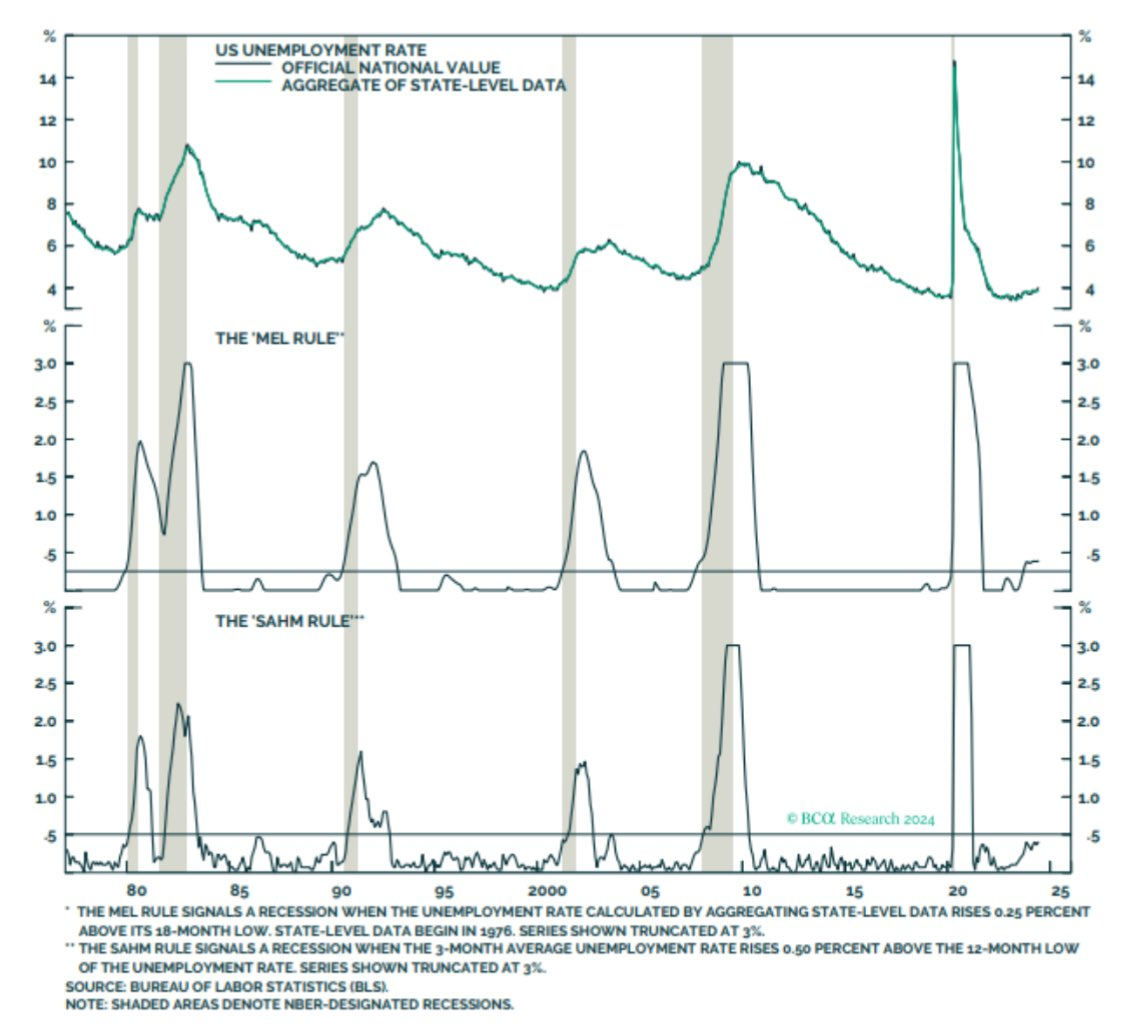

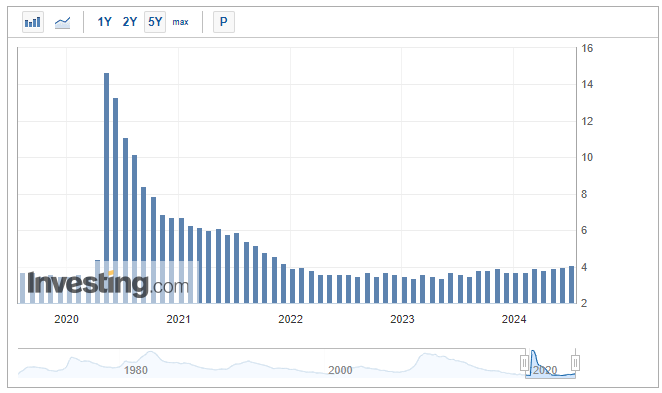

Werkloosheid USA

Vorige maand schreven we nog over de stijgende werkloosheid in de VS. In onderstaande afbeelding is dit de bovenste van de drie grafieken.

De middelste (Mel rule) en onderste grafiek (Sahm rule) zijn twee indicatoren gebaseerd op de werkloosheid.

Wanneer de Mel rule boven 3% stijgt is de kans op een recessie groot. Op vandaag zit de Mel rule al boven deze grens.

De grens voor de Sahm rule is 5%. De vorige 6 keer dat de Sahm rule boven 5% ging en de Mel rule boven 3%, hadden we altijd een recessie. Hier zijn we nog niet volledig, maar het scheelt niet veel meer.

Vandaag werden nieuwe werkloosheidscijfers gepubliceerd: een stijging van 0,1% naar 4,1%.

Hiermee is de Sahm rule net niet hoog genoeg om dit signaal te triggeren. Indien we nogmaals zo’n stijging hebben, zal het wel prijs zijn. In de gaten te houden volgende maand!

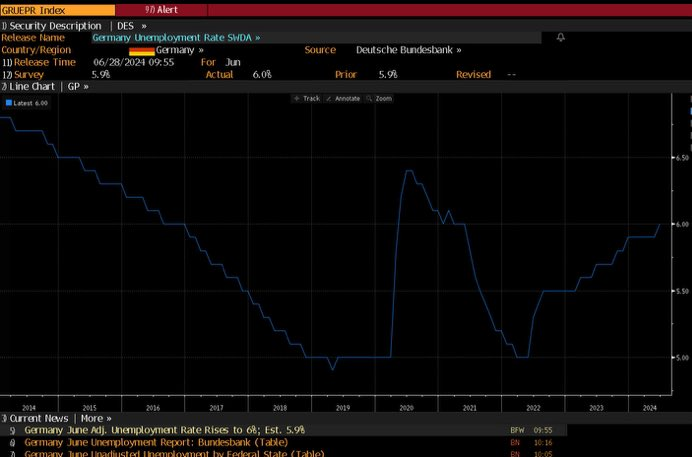

Werkloosheid Duitsland

Ook bij onze Oosterburen stijgt de werkloosheid. Hier zitten we bijna op hetzelfde niveau als op het hoogtepunt van tijdens de coronacrisis.

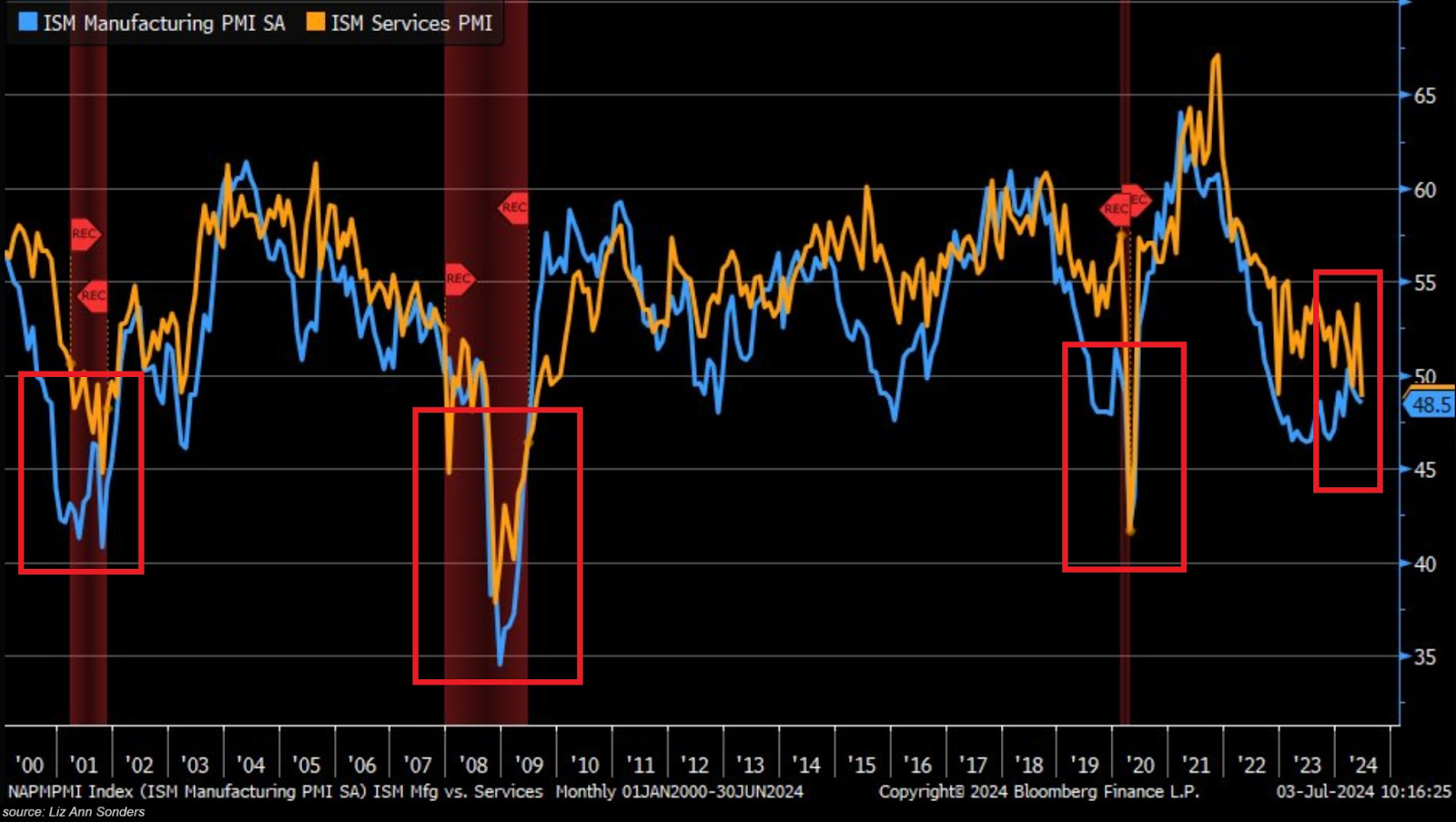

PMI (indicator aankoopdirecteurs)

De PMI voor de Amerikaanse dienstensector kelderde van 53,8 naar 48,8, het laagste niveau sinds de coronacrisis.

De Amerikaanse industriële sector kromp in de afgelopen 19 van de 20 maanden, de langste reeks sinds de financiële crisis in 2008.

In het verleden daalde de PMI van de dienstensector en industrie enkel gelijktijdig in, je raadt het nooit, een recessie.

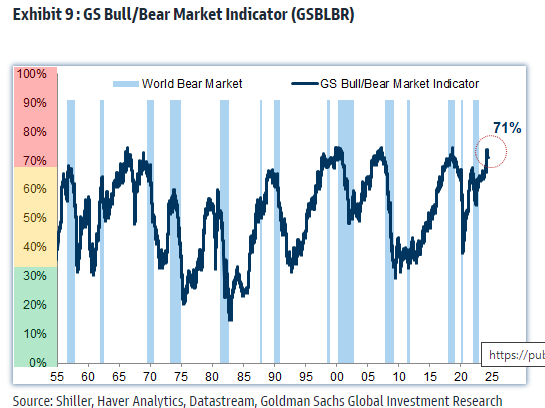

Stieren of berenmarkt?

Onderstaande grafiek is de marktindicator van de zakenbank Goldman Sachs.

Hoe hoger het percentage, hoe meer bullish de marktparticipanten zijn en vice versa.

Het percentage zou waarschijnlijk hoger zijn mocht de PMI in positief terrein zijn in plaats van negatief (< 50).

Historisch gezien zijn

- Percentages boven 70% goede periodes geweest om je aandelen te verkopen en enkele jaren aan de zijlijn te wachten.

- Percentages onder de 30% goede periodes geweest om aandelen te kopen voor de lange termijn.

Offshore support vessels – Eidesvik

Deze week kregen we de vraag of we nog steeds positief staan tegenover Eidesvik Offshore nu ze nieuwe highs hebben neergezet. (Ticker: EIOF.OL).

Doorgaans zijn we beleggers voor de lange termijn. De investeringsthema’s waarin we beleggen spelen zich idealiter uit over meerdere jaren. Een nieuwe high is geen reden tot verkopen. We willen net dat deze koers de komende jaren nog veel nieuwe highs zal neerzetten.

De huidige trend van het aandeel is duidelijk opwaarts en staat volgens ons nog steeds goedkoop gewaardeerd.

Waardering

Eidesvik heeft 13 een marktkapitalisatie van 1.2 miljard Noorse kroon. Omgerekend is dit $112 miljoen.

Het bedrijf heeft een vloot van 13 OSV’s (Offshore Support Vessels).

Marktwaarde per OSV is dus $8,62 miljoen (112 / 13). Een nieuwe OSV kost $54,6 miljoen. De meeste schepen (10 van de 13) van Eidesvik zijn groter dan de categorie waarop deze waarde van $54,6 is berekend. Het is dus een conservatieve inschatting voor een nieuwbouwwaarde.

Het bedrijf noteert aan 15,7% van de replacement value van hun vloot. Dat is goedkoop. In het vorige overzicht bespraken we de overname van Diamond Offshore door Noble. Hier werd de vloot overgenomen aan 20% van de waarde. Een gelijkaardige goedkope waardering dus.

Andere statistieken om te duiden hoe goedkoop het aandeel nu nog steeds is.

- Price/earnings: 2,18

- Price/book: 0,8

- EV/EBITDA: 2,54

Dat voor een bedrijf met een return on equity van 41,33%, een omzetgroei van 40% en een beperkte schuldpositie (debt/equity: 52,81%). Klinkt als muziek in de oren van een waardebelegger!

De gunstige situatie bij Eidesvik zal niet snel veranderen omdat er amper schepen in dit segment bijkomen.

Ondertussen verhuurt het bedrijf hun schepen voor 100% en sluit het nieuwe contracten voor 5 jaar vooruit. Er worden clausules voorzien om zowel de inflatie als gestegen markttarieven in rekening te brengen.

Alternatieven/concurrenten van Eidesvik: Tidewater, Seacor Marine holdings, DOFF Group, Solstad Offshore

Steenkool

Aanbodsproblemen

De grootste mijn in de Australische provincie Queensland staat al 6 dagen in brand.

Een brand in gelijk welke werkomgeving is een groot probleem. In een steenkoolmijn is dit misschien wel het ergst mogelijke scenario. Denk aan een enorme barbecue waar de ene verhitte kool de volgende aansteekt.

Deze brand kan enkel stoppen wanneer er onvoldoende zuurstof aanwezig is om de brand gaande te houden. Dit is het voorlopige plan om de mijn te blussen. Het is echter moeilijk aangezien de mijn zeer groot is en een complexe structuur heeft.

Indien men er niet in slaagt deze mijn de “blussen”, dan is deze mogelijk volledig out of business. Ondergrondse steenkool kan namelijk enorm lang blijven branden. Zo bestaat er een ‘burning mountain’ in Australië waar naar schatting de ondergrondse kolenbrand al 6000 jaar bezig is.

Er ontstond ook een brand in een mijn in de VS. Veel details zijn niet bekend. Het betreft een gloednieuw complex dat pas vorig jaar operationeel werd.

Er worden slechts beperkt nieuwe mijnen in gebruik genomen, waardoor het aanbod al beperkt is. Deze twee incidenten zullen tijdelijk het aanbod krapper maken. Beide mijnen produceren ‘metallurgical coal’, dat is steenkool dat wordt gebruikt om staal te produceren.

Deze voorvallen benadrukken ook het risico dat komt kijken bij mijnbouw(aandelen). Bij grotere mijnbouwbedrijven is dit risico kleiner aangezien ze het spreiden over meerdere mijnen.

Uitfasering steenkool loopt vertraging op (meer vraag!)

Wie had gedacht dat datacenters zoveel elektriciteit nodig hebben?

Wie had gedacht dat ze deze elektriciteit 24/7 nodig hebben en niet enkel wanneer de zon schijnt of de wind blaast?

Wat zijn de alternatieven om onze datacenters van constante stroom te voorzien? Steenkool, gas en kernenergie.

Jammer dat het dankzij onze regelitis meer dan een decennium duurt voor we een kerncentrale kunnen bouwen. Steenkool en gas blijven op korte termijn de enige alternatieven om baseload elektriciteit op te wekken.

Hoe een aandeel x10 gaat

Uit de aandelen die het afgelopen decennium x10 gingen, blijkt de oorzaak van deze prestatie volgende elementen:

- 47% is toe te schrijven aan stijgende verkopen (het bedrijf dat effectief groeit)

- 28% is toe te schrijven aan het verbeteren van de winstmarge (het bedrijf slaagt erin kosten te drukken)

- 25% is toe te wijzen aan ‘multiple expansion’ (Het bedrijf noteert aan een hogere koers-winstverhouding dan voordien)

Het loont dus om te zoeken naar bedrijven waar hun verkopen en winstmarges nog veel verbeteringspotentieel hebben en die noteren aan lage multiples. Dat vinden we terug bij veel bedrijven uit de offshore sector (e.g. Eidesvik) en in de steenkoolsector.

Grafiek van de week

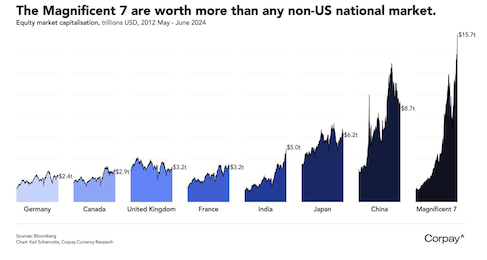

Magnificent 7 > elke nationale aandelenmarkt

Met uitzondering van de VS zijn de Magnificent 7 nu groter dan welke aandelenmarkt ter wereld dan ook. Makes sense? Nope.

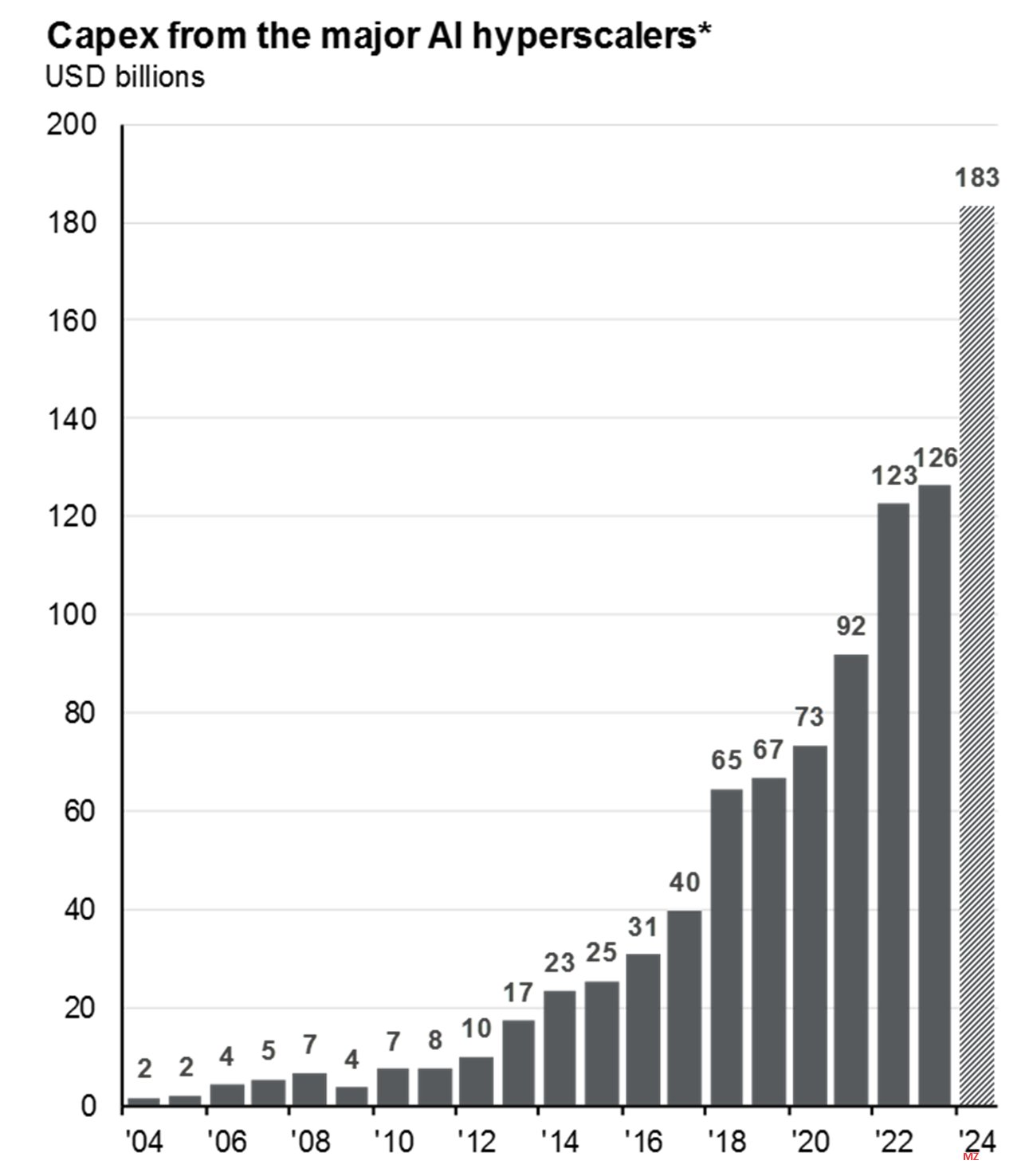

Investeringen in datacenters

De jaar-op-jaar stijging van de kapitaalinvesteringen in datacenters bedraagt bijna 5% van alle inkomsten van de totale S&P500. Deze investering staat bijna gelijk aan de helft van de verwachte winstgroei voor dit jaar.

De winnaar is uiteraard Nvidia die chips verkoopt en andere bedrijven die de infrastructuur hiervoor verkopen. De bedrijven die deze investeringen doen, kunnen er maar beter achter komen hoe ze snel geld kunnen verdienen aan deze investeringen…

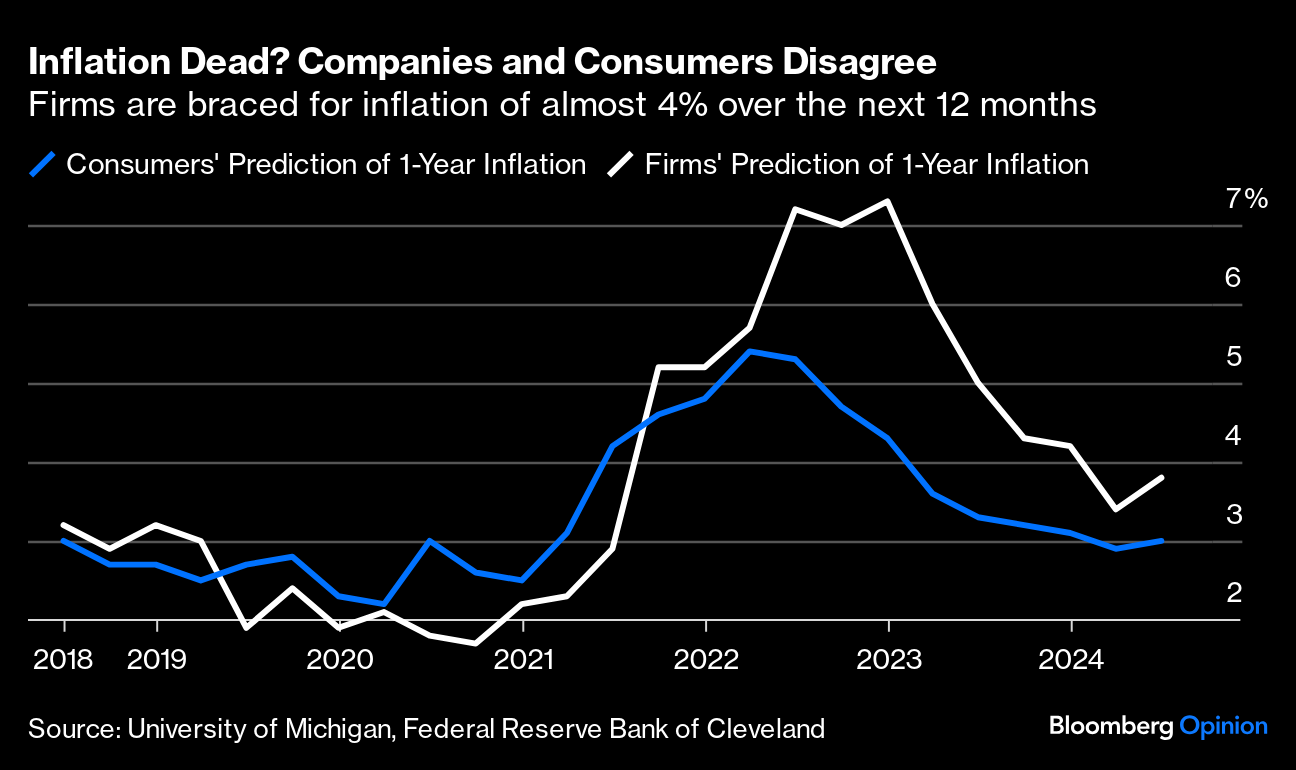

Inflatieverwachtingen bedrijven vs. consumenten

Consumenten denken dat de inflatie de komende 12 maanden ongeveer op het huidige niveau zal blijven. Bedrijven bereiden zich voor op een stijging. Beiden waren de voorbije jaren eerder fout, maar de bedrijven zaten toch vaker in de buurt van de realiteit.

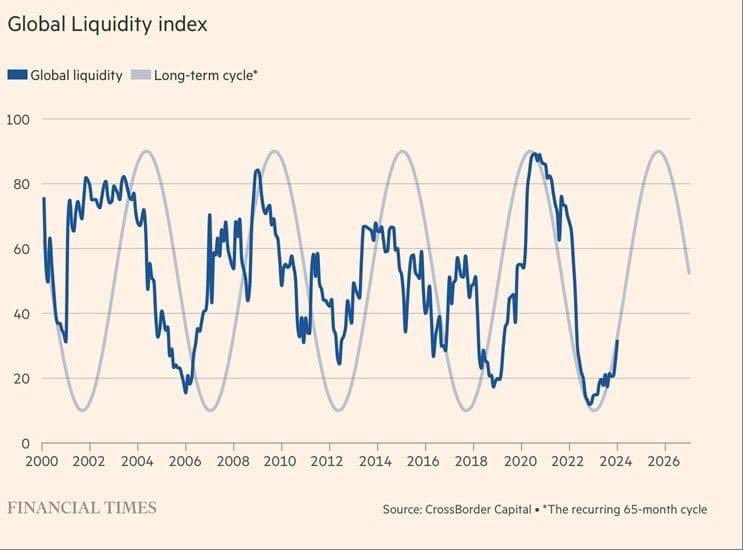

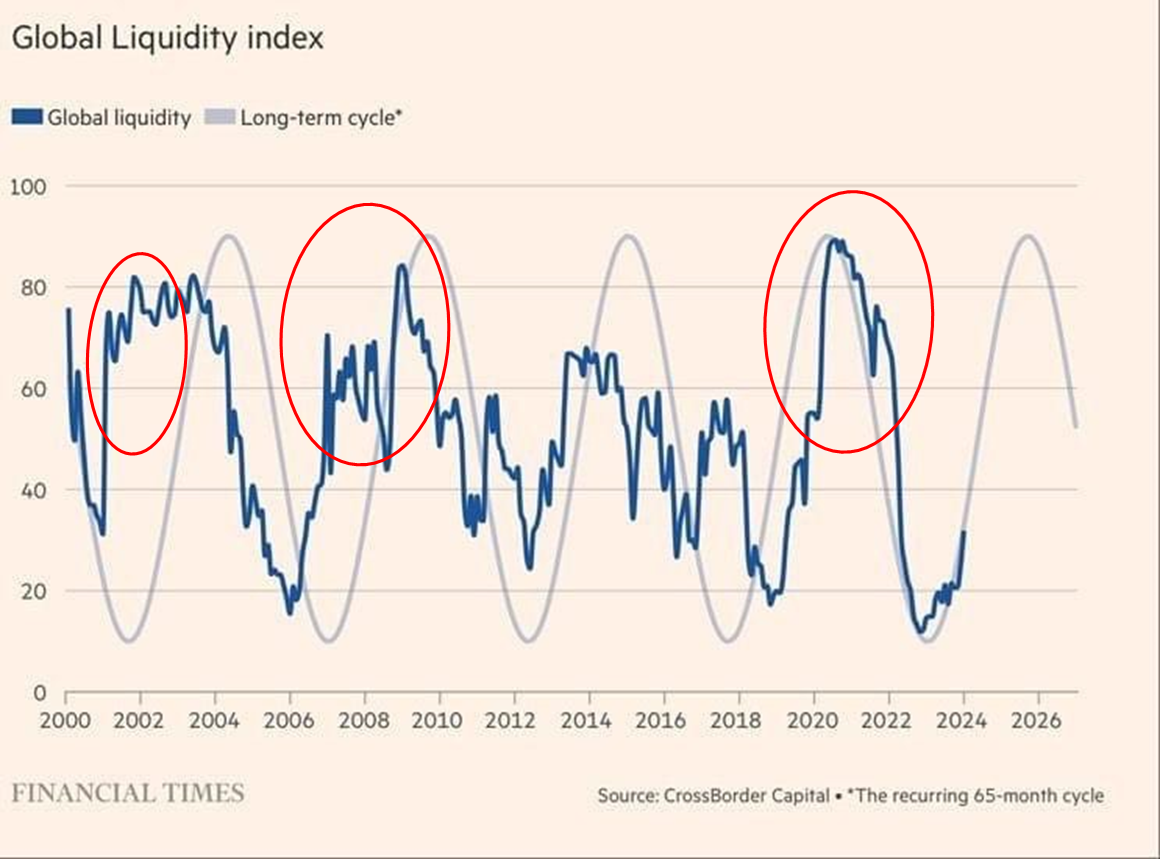

Bullshit graphs

Onderstaande grafiek werd vaak gepost met daarbij de argumentatie dat er een goede periode van aandelen zit aan te komen.

Het ziet er mooi uit. Maar spijtig genoeg heeft de S&P 500 vaak grote verliezen geleden wanneer de liquiditeit net aan het stijgen was.

- -49% van maart 2000 tot oktober 2002

- -57% van october 2007 tot maart 2009

- -34% van februari tot maart 2020

Nu lijkt het opnieuw dat de liquiditeit zal toenemen. Geen idee of effectief een impact op de beurs zal hebben, maar de boodschap is: laat je niet zomaar iets wijsmaken omdat de grafiek er goed uit ziet. Dat geldt ook voor de content die wij delen ;).

Geldvos