Welkom bij ons beursweekoverzicht 5 februari. We verdiepen ons in recente ontwikkelingen van Bitcoin ETF’s in de VS tot aanhoudende geopolitieke dialogen.

Deze week bekijken we de verrassende pieken van indices zoals de AEX en evalueren we de bredere markttrends die deze groei aandrijven. Ondanks de geopolitieke onrust wereldwijd, blijven de markten dynamisch reageren.

We bespreken ook de huidige situatie van deflatie in China en de potentiële economische implicaties daarvan. Daarnaast gaan we na wat de mogelijke effecten zijn van renteverhogingen door de FED op de lange en korte termijn.

Trompetten in zicht?

De beurswijsheid “koop als de kanonnen bulderen en verkoop als de trompetten schallen” zou voor het eerst gebruikt zijn in 1810 en wordt toegeschreven aan Nathan Mayer Rothschild.

De uitspraak suggereert dat het begin van een oorlog een goed moment is om te investeren en dat je bij het einde van een oorlog beter uw aandelen zou verkopen.

Het komt eigenlijk neer op een contraire aanpak waarbij je koopt wanneer anderen angstig worden en verkoopt wanneer anderen hebberig worden.

Dezelfde wijsheid wordt soms ook anders verwoord:

- Buy on anticipation, sell on realisation

- Buy the rumor, sell the news

Sell on the news is wat we eerder dit jaar zagen gebeuren met Bitcoin na het goedkeuren van de ETF’s in de USA. De koers van Bitcoin is nu nog 12% lager dan voor de goedkeuring van de spot ETF’s.

In de media lijkt het erop dat er een nieuw “sell on the trumpets” moment wordt voorbereid.

Geopolitieke ontwikkelingen: nieuwe poging tot staakt-het-vuren

Vanaf 20 januari krijgen we geregeld berichten over een mogelijk staakt-het-vuren (“ceasefire”). De onderhandelingen worden de laatste dagen iets concreter en Hamas zou zelfs, voor het eerst, positief hebben gereageerd op een voorstel.

Ze deden een uitgebreid tegenvoorstel.

Uit het artikel:

“The group, which governs Gaza, said in an addendum to the proposal that it wished for the release of 1500 prisoners, a third of whom it wanted to select from the a list of Palestinians handed life sentences by Israel.”

Het lijkt in eerste instantie op een goede aanzet, maar sommige eisen zullen nooit geaccepteerd worden door de Israëli’s.

Uit het artikel:

“The Israeli officials also say they cannot agree to a Hamas demand for 1,500 prisoners to be released, including many serving life sentences.”

Dat het water diep is tussen beide partijen, is het understatement van de laatste 76 jaar. Het antwoord liet ook niet lang op zich wachten. Woensdagavond kondigde Netanyahu, de Israëlische premier, aan dat een “totale overwinning” binnen het bereik is. Daarmee wezen ze het staakt-het-vuren meteen ook af. Tegelijk hebben ze een nieuwe verwachting de wereld in gestuurd, namelijk dat de oorlog niet meer lang zal duren.

De trompetten lijken dus in de verte al in het zicht te komen. Of het dan gaat over een staakt-het-vuren of een “total victory” maakt niet uit. Eens het zover komt, verwachten we een flauwe reactie op de aandelenmarkten, omdat iedereen het einde toch al lang zag aankomen.

Recordhoogtes op de beurs

Na de Verenigde Staten (S&P500 of Nasdaq), Frankrijk (CAC 40) en Duitsland (DAX), vervoegt de Nederlandse AEX het lijstje met indexen die recent een nieuwe all-time high realiseerden.

Voor we dit soort mijlpaal mogen vieren voor de Belgische BEL20, moet deze eerst nog 30% stijgen. Nog eventjes wachten dus…

De S&P 500 ging op donderdag voor het eerst door de psychologische grens van 5000 punten!

Je zou het bijna niet geloven dat er zoveel geopolitieke spanningen in de wereld zijn!

Dat brengt ons naadloos bij het volgende onderwerp: de stijging van de markt wordt niet breed gedragen.

Dunne markt

De S&P 500 staat op +5,6% rendement dit jaar terwijl de small caps (Russell 2000) index op -3% staan. De grote bedrijven domineren de markt terwijl de kleine ondernemingen (nog steeds) onderperformen.

De S&P 500 index blijft stijgen, maar onderliggend doet een groter deel van de index het minder goed. Er zijn steeds minder bedrijven die deelnemen aan de stijging. Dat is mogelijk omdat een paar grote bedrijven sterk stijgen en die hebben een groter gewicht op de gehele index. Dit noemt men ook de breedte van de markt (breadth – niet bread of breath!).

Onderstaande grafiek geeft dit goed weer. Het is opgebouwd in twee delen.

- Het onderste deel is de S&P 500 index zelf. Deze is duidelijk stijgend.

- Het bovenste deel geeft aan welk % van de bedrijven uit de index zich boven hun 50-daags- en 200-daags gemiddelde bevindt. Deze twee grafieken stagneren eerst en beginnen nu te dalen. Hoe lager deze grafiek is, hoe meer bedrijven in een dalende trend zitten.

De huidige situatie van stijgende markt en afnemende breedte, kan lang aanhouden. Het is niet dat dit een “alarmerende rode vlag” is. Wel is het een extra waarschuwingssignaal bij een markt waar we al veel waarschuwingen kregen. Ooit wordt het eens de waarschuwing te veel…

Economische Vooruitzichten: Deflatie in China en Wereldwijde Gevolgen

De prijzen van allerlei goederen in China blijven dalen. Alles wordt goedkoper! Doorgaans wordt dit deflatie genoemd.

Je kan het ook bekijken als je geld dat meer waard wordt! Mensen gaan zich daar ook naar gedragen. Wat zou jij doen als je volgende week meer kan kopen met de euro’s die je vandaag hebt?

Je gaat ze sparen. Want door ze niet uit te geven, vergroot je je koopkracht!

Als dit lange tijd aanhoudt, kan dit problematisch worden. Mensen geven minder uit ⇒ bedrijven verkopen minder ⇒ bedrijven maken minder winst ⇒ Bedrijven verlagen hun prijzen ⇒ Meer deflatie ⇒ Mensen sparen nog meer hun geld op …

Bedrijven kunnen dit maar even volhouden voor het water hen aan de lippen komt.

Bedrijven die nuttige diensten verlenen (bvb. supermarkten) zullen minder problemen ondervinden. Hun klanten gaan steeds blijven kopen want hun diensten zijn essentieel.

Bedrijven die luxe of ‘discretionaire’ producten aanbieden (bvb. games of auto’s) hebben het veel moeilijker in dit soort omstandigheden. Je kan als klant namelijk je aankoop gemakkelijker uitstellen en ondertussen win je koopkracht!

Dit is trouwens ook één van de elementen die spelen achter de dalende Chinese technologieaandelen. Er moet eerst opnieuw Chinese inflatie zijn voor deze aandelen een kans maken.

Wie het kan gebruiken: we schreven enkele weken terug een korte heropfrissing over inflatie, prijsniveau, deflatie, desinflatie… Deze kan je hier vinden.

Grafieken van de week

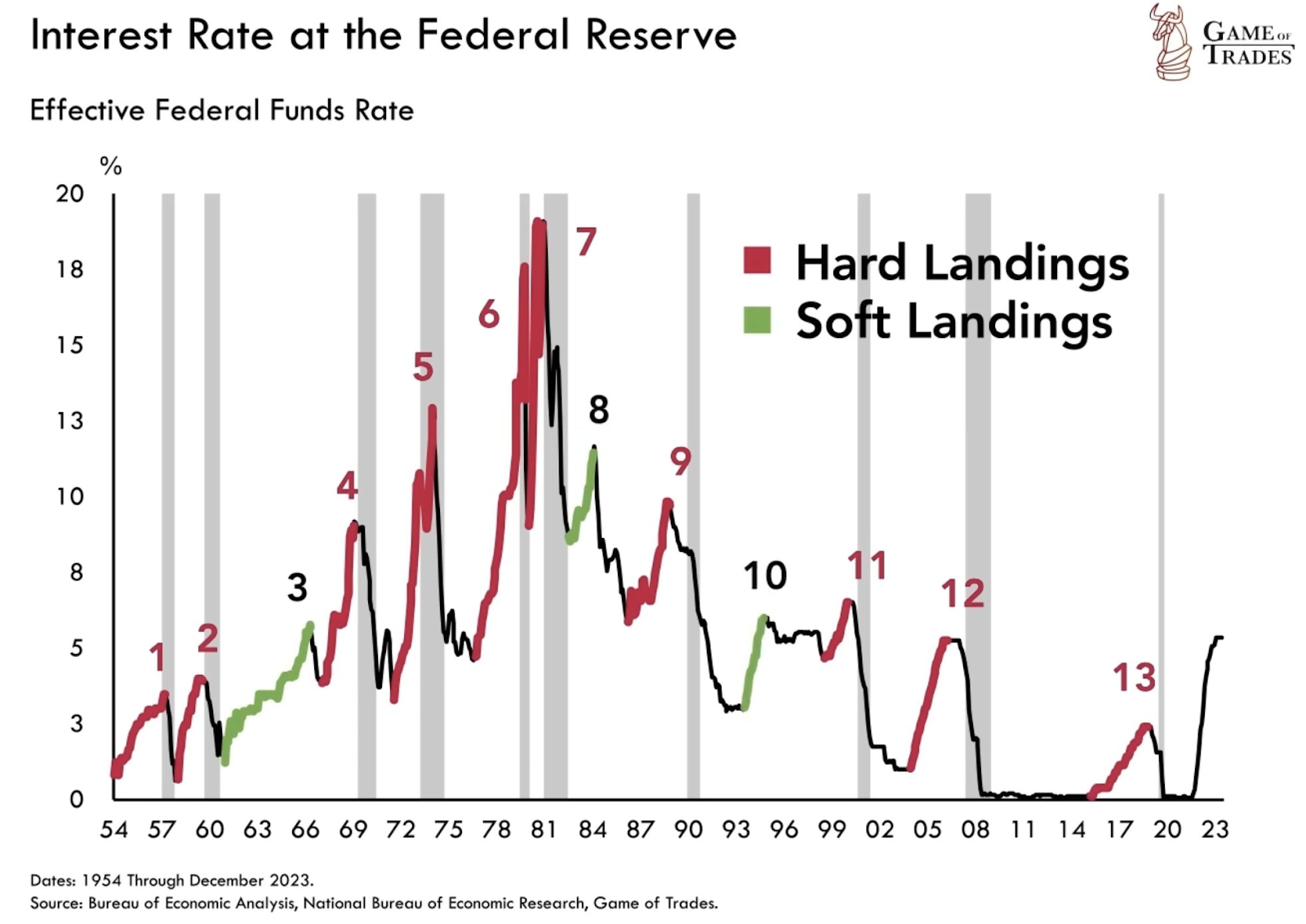

Renteverhogingen en recessies

Sinds 1954 zijn er 13 periodes geweest waarin de Federal Reserve de rente verhoogde om economie en inflatie af te remmen.

10 van deze periodes hebben geleid tot een “hard landing” (= een recessie), in de grafiek aangeduid in het rood. 3 van deze periode hebben geleid tot een “soft landing”, aangeduid in het groen.

Een “soft landing” is een afkoeling van de economische groei zonder in een recessie terecht te komen.

De kans op een hard landing is groter dan een soft landing. Dit geldt zowel in een omgeving waar de rentes stijgen op lange termijn (1951 – 1980), als in een omgeving waar ze dalen op lange termijn (1981 – 2020). Afwachten wat het deze keer zal worden!

S&P 500 vs. groei

De theorie van de efficiënte markt zegt dat de beurzen mee-evolueren met de onderliggende groei van de economie. Bovenstaande grafiek toont aan dat de markten helemaal niet efficiënt zijn.

Soms doet de markt het beter dan de onderliggende economische groei (bovenkant grafiek) en soms doet de markt het minder goed dan de onderliggende economische groei (onderkant grafiek).

Wat opvalt is dat overdrijvingen:

- sterker zijn aan de bovenkant van de grafiek

- lang kunnen aanhouden

- altijd corrigeren naar de andere kant van de grafiek (nooit naar 0 gaan).

Afnemende winsten

De markten zitten rond hun all-time highs, maar zoals eerder al vermeld, wordt deze stijging maar door een kleine selectie van de markt gedragen.

We zien dit ook terug in de winst (net income) van bedrijven. Er zijn sterke winststijgingen bij de Magnificent 7 (eerder besproken hier), terwijl de rest van de markt hun winsten ziet dalen.

Nasdaq vs. Hang Seng

Bovenstaande grafiek geeft de prestaties van de Amerikaanse technologie-index Nasdaq en de Hang Seng index uit Hong Kong weer.

Er gaan veel stemmen op die zeggen dat de Hang Seng nu een betere belegging is dan de Nasdaq. Vanuit waardering en risk/return overwegingen geven we die stemmen helemaal gelijk.

Het is aannemelijk dat beide indexen naar elkaar toe gaan convergeren, maar wat vaak vergeten wordt is dat dit niet per se gelijk staat aan een stijging van de Hang Seng.

Een gelijkaardige situatie deed zich voor tijdens de Dotcom bubbel: De Nasdaq was toen ook een periode veel beter aan het presteren dan de Hang Seng. Na het knappen van de tech bubble (rode cirkel), convergeren beide indices, maar ze deden dit door allebei te dalen.Dit is opnieuw een reëel scenario (rode pijlen rechts).

Veel succes!

Geldvos