Welkom bij het beursweekoverzicht! In deze editie:

Rode zee & Midden-Oosten

Elke dag wel iets van escalatie. Een poging tot een kort overzicht.

Maandag

Houthi’s vallen VS-schepen aan Yemen’s Houthis hit US-owned dry bulk ship, no injuries – US Centcom | Reuters

Iran bombardeert doelen in Syrië en Iran. Ze bestoken een basis van de Israëlische geheime dienst, vlakbij het US-consulaat. Iran launches missile strikes in northern Iraq and Syria, claims to destroy Israeli spy base | CNN

Dinsdag

VS vallen doelen aan in Jemen, Houthi’s vallen Grieks schip aan. US attacks Houthi anti-ship missiles, vessel hit in Red Sea | Reuters

Iran bestookt ook doelen in buurland Pakistan. Alsof het nog niet genoeg vijanden heeft. Iran zegt dat het een terroristische groepering aanvalt. Iran admits carrying out deadly strike on Pakistan territory – BBC News

Woensdag

Pakistan antwoordt meteen met een gelijkaardige aanpak. Zij zeggen dat ze separatisten in Iran aanvallen. Pakistan carries out military strikes in Iran following deadly attack on its own soil by Tehran | CNN

Donderdag

De VS en VK vallen opnieuw militaire doelen aan in Jemen. Het is intussen al de vijfde aanval op Jemenitisch grondgebied. Mogen we intussen al spreken van een nieuwe oorlog? US carries out fifth strike against Houthis as Biden admits bombing isn’t stopping attacks | Yemen | The Guardian

Vrijdag

De Houthi’s doen verschillende pogingen om Amerikaanse tankers aan te vallen. US chemical tanker targeted in Houthi ballistic missile attack (seatrade-maritime.com)

Zaterdag

De beurs is slechts 5 dagen in de week open. Helaas volgt dezelfde logica niet voor gewelddadige conflicten. Op zaterdag ging de escalatie een versnelling hoger: Iraanse troepen in Damascus (Syrië) werden aangevallen. Iran verdenkt Israël (geen bevestiging) en zweerde om zich te wreken. Kort daarna waren er aanvallen op een militaire basis van de Verenigde Staten in Irak.

Zo is de US direct betrokken bij een nieuw conflict en lijkt het dat de oorlog tussen de Palestijnen en Israël slechts het startpunt was van een veel groter geopolitiek conflict…

De gevolgen

Oorlog is inflatoir. Altijd. Wanneer conflicten ontstaan, worden er allerlei zaken gedaan die prijsstijgingen teweegbrengen:

- Goederen worden schaarser omdat ze opgekocht worden voor de legermachten

- Fabrieken worden aangepast om oorlogsmaterieel te produceren.

- Logistiek (schepen en treinen) worden opgeëist om het materieel op de juiste plaatsen te krijgen

- Minder arbeidskrachten zijn beschikbaar omdat burgers opgeroepen worden om te gaan vechten

- …

Hoe harder dit escaleert, hoe groter de impact die je mag verwachten op de inflatie.

In eerste instantie is dit al voelbaar op de scheepvaart. Zoals we eerder hebben geduid, is dit de logica die doorgaans geldt:

Omvaren (conflictgebied vermijden) ⇒ Langere routes ⇒ Meer vraag naar shipping miles ⇒ hogere vrachtprijzen ⇒ Hogere winst bij rederijen.

Hierbij een greep uit de tanker-, bulk- & containerbedrijven die we volgen. YTD staat voor year-to-date, ofwel de prestatie van de aandelen vanaf het begin van het jaar (3 weken).

Ondertussen komt er geen aanbod van nieuwe schepen (behalve bij containers). Hoe langer de conflicten aanhouden of verder blijven escaleren, hoe meer je van bovenstaande kan verwachten.

Disclaimer: We bezitten niet alle aandelen uit bovenstaand overzicht. Indien er fundamentele zaken wijzigen, melden wij dit steeds op onze Discord.

Inflatie terug van nooit echt weggeweest

De gebeurtenissen in de Rode Zee zullen sowieso gevolgen hebben op de inflatie in Europa. Alles wat we importeren zal via hogere vrachttarieven naar Europa worden gebracht. Dan spreken we nog niet over hogere grondstofprijzen, mocht de olie-infrastructuur aangevallen worden.

Over het onderwerp van inflatie moeten we nog enkele misverstanden duidelijk maken. Aan de hand van ontvangen vragen, merken we dat niet iedereen goed het verschil begrijpt tussen inflatie en prijsniveau. Hieronder een korte verduidelijking:

Prijsniveau vs. inflatie

Het prijsniveau is letterlijk het niveau waar de prijzen liggen. In deze toelichten vertrekken we van volgens prijsniveau:

- Een groot brood bij de bakker kost €3,5

- Een biertje op café kost €3

- Een biefstuk friet in de bistro om de hoek kost €25

Als er wordt gesproken over inflatie dan bedoelt men dat het prijsniveau stijgt. Bij een inflatie van 10% in bovenstaand voorbeeld stijgt de prijs van

- Het grote brood naar €3,85 (= €3,5 + 10%)

- Het pintje naar €3,3 (= €3,3 +10%)

- De biefstuk friet naar €27,5 (€25 + 10%)

Als de volgende inflatie update aangeeft dat de inflatie daalt naar 5% dan is de inflatie aan het dalen (van 10% naar 5%), maar er is nog altijd een stijging van het prijsniveau. De inflatie is er namelijk nog! In dat geval evolueert het prijsniveau als volgt:

- Groot brood: €4,05 (= €3,85 * 1,05)

- Pintje €3,465 (= €3,3 * 1,05)

- Biefstuk friet €28,88 (= €27,5 * 1,05)

In het laatste voorbeeld is er dus nog inflatie, maar stijgen de prijzen minder sterk dan voorheen. Dit wordt soms ook ‘desinflatie’ genoemd. Lekker verwarrend! Het woord werd waarschijnlijk uitgevonden om mensen te doen denken dat de prijzen niet meer stijgen…

Conclusie van bovenstaande: Zolang het inflatiecijfer positief is, stijgt het prijsniveau. Zelfs al daalt de inflatie. Daarom stijgen de prijzen nog steeds in verschillende winkels terwijl er op het nieuws gezegd wordt dat de inflatie aan het dalen is.

Als het inflatiecijfer negatief wordt, dan dalen de prijzen. Dit is ook wat bekend staat als deflatie.

Tot zover de basis. Wat effectief de inflatie of deflatie veroorzaakt, laten we in deze korte update buiten beschouwen. Daar kunnen boeken over geschreven worden en zullen we u voorlopig besparen. Mocht er daar meer interesse in zijn, laat het gerust weten!

Huidige evolutie

We kregen inflatiecijfers vanuit de Verenigde Staten en het Verenigd Koninkrijk.

De inflatie was inderdaad sterk aan het afnemen, maar die daling lijkt voorlopig gestopt. Dus: prijzen stijgen nog altijd, en de snelheid waarmee ze stijgen vermindert niet.

Met de aanhoudende perikelen in de Rode Zee en het Midden-Oosten durven wij vermoeden dat de inflatie de komende maanden opnieuw een relevanter onderwerp zal worden.

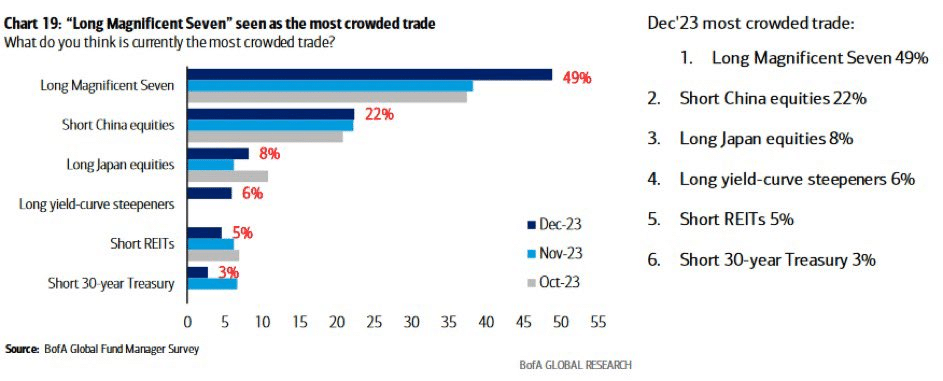

Crowded trades

Een crowded trade is een positie of een idee over de richting van de markt dat door een grote groep mensen (de crowd) wordt gevolgd.

Dit kunnen beleggingen zijn die het al even goed doen. Omdat die beleggingen het goed doen, blijven ze meer geld aantrekken en blijven ze stijgen. Dat trekt op zijn beurt weer nieuwe instromen aan. Een (positieve) vicieuze cirkel. Zo kan een crowded trade zichzelf soms lang in stand houden.

Er zijn twee grote nadelen aan crowded trades:

- De laatste deelnemers van de crowded trade zijn meestal de verliezers. Als een grote meute de markt in eenzelfde richting doet bewegen dan trekt dit de aandacht van minder ervaren beleggers. Zij zien de grote winsten die al werden gemaakt en willen graag ook een deel van de koek. Ze kopen vaak wanneer de grootste beweging al werd gerealiseerd.

- Hoe groter een crowded trade, hoe groter het potentieel in de omgekeerde richting aan het worden is. Stel dat iedereen overtuigd is dat Apple het beste bedrijf ter wereld is en dat de winst de komende jaren sterk zal blijven stijgen. Veel mensen kopen dan deze aandelen. Als het dan even minder goed zou gaan met Apple (bvb. dalende verkopen/winst) is dit een grote groep beleggers die het aandeel potentieel kunnen verkopen om hun kapitaal te beschermen.

Op dit moment zijn er drie crowded trades. Twee ervan hebben we recent nog besproken:

- Long magnificent seven: eerder uitgebreid besproken in het nog steeds relevante artikel van 15 november.

- Short Chinese aandelen: vorige week beperkt besproken in het weekoverzicht.

Een derde crowded trade hebben we nog niet toegelicht, namelijk de verwachting dat rentes snel gaan dalen.

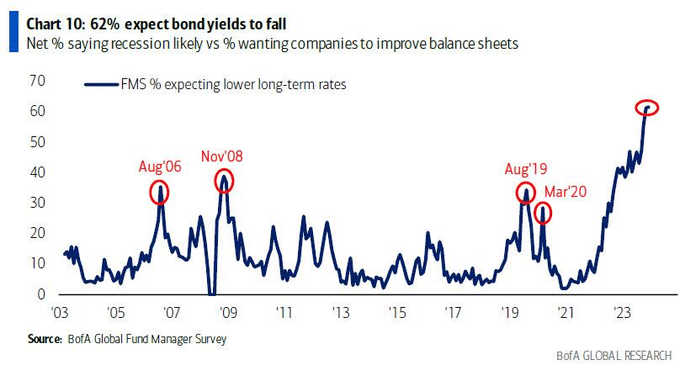

Verwachte renteverlagingen in 2024

De markt verwacht meer en meer dat er renteverlagingen zullen komen. De redenering hierbij is als volgt: de inflatie werd verslagen, hierdoor is het niet meer nodig om de rentes “hoog” te houden en zullen centrale banken de rentes verlagen om de economie niet in een recessie te doen landen.

Er is heel veel mis met deze manier van redeneren: de zekerheid waarmee het geponeerd wordt, de mate waarin grote posities worden ingenomen op basis hiervan en vooral de assumptie dat centrale banken de lange termijn rentes echt kunnen controleren (maar dat is een volledig boek op zichzelf).

Onderstaande grafiek toont het percentage van fondsbeheerders die verwachtten dat de lange termijn rente zal dalen.

De vorige 4 keren dat fondsbeheerders zo’n sterke uitgesproken mening hadden, vielen samen met 2 van de grootste financiële crises van de voorbije 15 jaar. Dat kan toeval zijn, maar misschien ook niet.

Vandaag hebben ze opnieuw een heel sterke mening over de rentes en tegelijk zijn veel aandelen duur gewaardeerd. Caveat emptor! (= koper, wees op je hoede).

Bitcoin ETF kater

1 week na de lancering van nieuwe Bitcoin ETF’s is het resultaat mager.

Onderstaande afbeelding geeft de rendementen weer van enkele ETF’s en aandelen die iets met BTC hebben te maken.

- De bovenste 6 lijnen zijn Bitcoin ETF’s

- De onderste 6 zijn bedrijven die een activiteit hebben gelinkt aan bitcoin.

Bitcoin eindigde de week neutraal (+0,16%), maar de Bitcoinfondsen deden het slechter (-4,69% tot -5,24%). Opnieuw: caveat emptor!

Geen grafieken van de week deze keer!

Prettig weekend!

Geldvos