Welkom bij het beursweekoverzicht! Er zijn opnieuw heel wat interessante elementen in de markten. We proberen er het belangrijkste uit te halen voor de sectoren die we volgen. In deze editie:

Beursprestaties van de week

Indices & volatiliteit

Veel beursindices sloten de week lager af. Op zich is dat niet zo verwonderlijk want de voorbije weken en maanden werd het ene record na het andere verbroken. Een tijdelijke(?) correctie zou niet abnormaal zijn.

Er waren de laatste tijd amper stemmen die negatief waren over de beurzen… dat vergroot de kans dat we misschien op een tussentijdse top zitten. De wordt ook bevestigd door een stijging van de volatiliteit, gemeten via de VIX-index.

Inflatie comeback!

Zo goed als alle grondstoffen gingen fors hoger deze week.

Koper, olie, goud, zilver, palmolie, … allemaal zijn ze aan het stijgen.

Tegelijkertijd stijgen de rentes op zowel korte termijn (10 jaar) als langere termijn (30 jaar).

Dit zijn twee duidelijke signalen waarmee de markt aangeeft dat er een tweede inflatiegolf zit aan te komen!

Een stijging van de rentes op langlopende obligaties is het gevolg van partijen die hun obligaties verkopen. Dit is een belangrijk concept om te begrijpen.

Relatie rente & obligaties

Stel je hebt een obligatie die op moment van uitgifte nominaal €100 waard is. De uitgifte is het moment waarop een obligatie wordt gemaakt. De obligatie in ons voorbeeld betaalt een coupon van 4% per jaar. Een houder van deze obligatie ontvangt dus elk jaar €4 (€100 * 4%). Voor de eenvoud van het voorbeeld laten we de belastingen even achterwege (30% op ontvangen rente).

De obligatie blijft altijd haar nominale waarde van €100 behouden. Ook de coupon 4% over die €100 wijzigt niet. Een beursgenoteerde obligatie kan, net zoals een aandeel, haar koers wel zien schommelen.

Stel dat de koers daalt tot 90. Er wordt nog steeds €4 uitbetaald. Maar €4 over €90 is nu 4,44% rente. De koers daalt en de ontvangen rente stijgt procentueel.

Stel dat de koers zou stijgen tot €110. Er wordt nog altijd €4 uitbetaald na een jaar. Echter, de €4 tegenover de obligatiekoers van €110 is maar 3,64%. De koers is gestegen en de ontvangen rente daalt procentueel.

De korte termijn rentes kunnen bepaald worden door de centrale banken. De rentes op langere termijn worden bepaald door de markt. En dat loopt via bovenstaand mechanisme.

Denk je dat de inflatie zal stijgen? Dan denk je dat de valuta (€, $, …) hun koopkracht zullen verliezen. Dan denk je ook dat obligaties zullen dalen in waarde. Je kan namelijk later minder kopen met de nominale waarde die je op het einde van de looptijd zal ontvangen. Daarom ga je dus die obligatie dus verkopen.

Wat doet de markt?

Onderstaande grafiek is de TLT ETF. Deze ETF belegt in lange termijn US staatsobligaties met een looptijd van meer dan 20 jaar. Deze zijn gekelderd in waarde de voorbije jaren. We krijgen een gelijkaardig beeld bij de Europese overheidsobligatiefondsen.

Kijk eens goed vanaf wanneer die daling echt begon te versnellen?

De grote versnelling begon in februari 2022. Na de invasie van Rusland in Oekraïne sancties van het Westen tegen Rusland.

De sancties maakten één iets heel duidelijk voor de wereld: EU- en US-obligaties zijn geen veilige haven meer. Ze zijn niet langer een reserve want het kan elk moment geblokkeerd of aangeslagen worden. Dit principe hebben we recent kort besproken hier en hier.

De comeback van grondstoffen!

Drie weken geleden schreven we nog over “de comeback van grondstoffen?”. In de titel stond toen bewust een vraagteken. Nu mogen we zeker spreken van een echte comeback.

Een kort overzicht:

Goud

Goud was de eerste die uitbrak.

In de week van 4 maart brak de prijs uit en sindsdien zien we de ene all-time-high na de andere. We schreven vorige week nog over de drijfveren achter deze beweging.

Ook deze week sloot het gele edelmetaal de week dicht tegen de nieuwe all-time high ($2350 of €2150)

Koper

De koperprijs was de tweede die uitbrak.

We schreven deze tweet erover op 13 maart.

Koper ging intussen 4,4% hoger.

Dat lijkt niet veel, maar de koper ETF “Global X copper miners UCITS” ging intussen al 12,77% hoger en brak door een niveau dat voorheen twee keer een weerstand bleek te zijn.

Niet slecht op vier weken tijd!

Olie

Twee weken geleden was het aan olie om uit te breken! Sindsdien staat het ook al een dikke 7% in de plus.

Ook de grootste oliebedrijven deden mee met het oliefeestje. De XLE etf ging de voorbije twee weken dwars door de grens die voorheen tot 3 keer toe een weerstand had gebleken.

De oliedienstenbedrijven heeft 8 goede weken achter de rug en staan dicht bij een uitbraak.

Dit segment leunt het dichtst aan bij onze Geldvos offshore ETF. Dit is een selectie van bedrijven die we bezitten om in te spelen op de komende expansie in offshore olie en gas. Toelichting en motivering voor dit beleggingsthema kan je hier vinden.

De voorbije weken en maanden waren zeer positief voor zowel de fundamentele ontwikkelingen bij deze bedrijven, als voor hun beurskoersen.

Zilver

Deze week besliste zilver om grote broer goud te volgen. Dit is nog een prille uitbraak, maar het is wel met het nodige momentum.

Blijft de koers boven de zwarte lijn de komende weken, dan kunnen we spreken van een geslaagde uitbraak.

Op Discord bespraken we op 4 maart een aandeel en een optiestrategie om hierop in te spelen. Het aandeel noteert intussen 56,42% hoger en sommige van de opties deden +1000%. Het kan natuurlijk geluk aan onze zijde geweest zijn, maar het is mooi meegenomen!

Palmolie

Tussendoor hadden we ook een uitbraak van palmolie. Sinds de uitbraak op 6 maart staat deze intussen ook al 6,39% hoger.

Palmolie wordt onder meer gebruikt in 50% van de verpakte producten die je in supermarkten kan vinden. Een stijging van palmolie kan op termijn leiden tot duurdere producten in de supermarkt.

Maar hiervoor moet je nog niet panikeren: de belangrijkste grondstoffen die de prijzen van ons voedsel bepalen (tarwe, maïs en sojabonen) zitten voorlopig nog in een dalende trend.

Goudmijners rukken op

Vorige week schreven we nog over “goudmijnen in de startblokken”. Ook deze aandelen lijken nu een poging te maken tot een uitbraak.

We bekijken de GDX (VanEck Gold Miners ETF). Deze heeft ook een UCITS variant die beschikbaar is voor Europese beleggers.

Deze ETF lijkt ook een uitbraak te realiseren, maar doet het voorlopig veel minder goed dan goud zelf.

Hoe te verklaren dat de goudmijnen het minder goed doen dan de goudprijs zelf?

- Ofwel gelooft de markt (nog) niet in duurzame hoge goudprijzen (en winsten voor de goudmijners)

- Ofwel is er simpelweg te weinig aandacht voor omdat iedereen zich nog blind zit te staren op de megawinsten voor bedrijven rond AI, halfgeleiders of crypto /bitcoin

- Ofwel geloven de goudbeleggers er nog niet helemaal in na een correctie van bijna 4 jaar (piek augustus 2020 in GDX)

- Ofwel is het omdat de grootste mijnbedrijven voorlopig nog niet echt sterk stijgen. Deze bedrijven wegen het meest door in de GDX-index.

Of een combinatie van bovenstaande… Of nog iets helemaal anders. De juiste uitleg vinden is altijd gemakkelijker 2 jaar na de feiten… Nu maken we “educated guesses” (mooie verwoording voor speculatie).

Wat de uitleg achter ook mag zijn: hoe langer de hogere goud- en zilverkoersen aanhouden, hoe groter de kansen op een rally in de bedrijven die ze produceren.

Shipping – Rode Zee – Midden-Oosten

Het is al even geleden dat we een update schreven over deze onderwerpen. Eigenlijk is er nog niets fundamenteel gewijzigd sinds de laatste keren dat ik erover schreef.

“Niets gewijzigd” in de zin van: elke dag is er ergens een nieuwe escalatie of worden er nieuwe doelen beschoten (lang alle kanten). De regio is één groot buskruitvat dat elk moment kan ontploffen. Wat finaal de vonk zal geven is nog onduidelijk, maar na deze week lijken we toch een versnelling hoger te gaan escaleren…

Israël actief op verschillende fronten

Dat Israël nooit een populariteitswedstrijd zal winnen in het Midden-Oosten wisten we al enkele decennia. De laatste week doen ze hun best om dat zeker zo te houden:

- Israël heeft een Iraanse ambassade in Syrië gebombardeerd. Hierbij zouden enkele kopstukken van de Iraanse Revolutionaire Garde (militair elitekorps van Iran) gedood zijn. Er worden vergeldingsacties verwacht.

- VN-waarnemers in Libanon aangevallen. Israël ontkent dat zij het deden, maar het is wel de enige buitenlandse entiteit die het land aanvalt…

- In de mainstream media komt het (nog?) niet aan bod, op social media lees je er recent meer over het gebruik van wapens met witte fosfor door Israël. Dit soort wapen is enkel legaal indien het defensief wordt ingezet. Het gebruik ervan in je buurlanden kan je niet als “defensief gebruik” beschouwen.

- Israël valt Hezbollah doelwitten aan in Libanon. Net als in Gaza lijkt het erop dat er geen moeite wordt gedaan om burgerslachtoffers te vermijden.

De situatie is zo dramatisch dat de VS, de grootste verdediger van Israël, zit aan te dringen op een staakt-het-vuren. Israël gaat er voorlopig niet op in.

Het lijkt er niet op dat de rust meteen zal terugkeren in de regio.

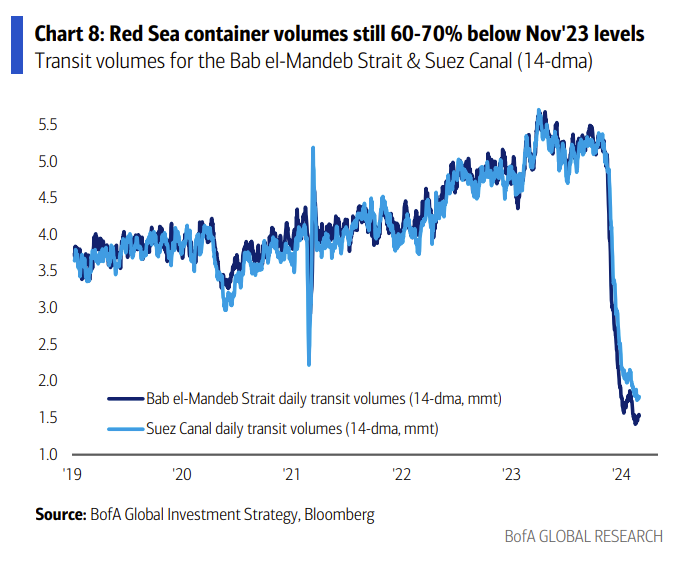

Rode Zee aanvallen

Ook op dit vlak geen verbeteringen. De aanvallen op schepen en op Houthi-doelwitten blijven doorgaan. Bij gebrek aan commerciële schepen in de regio, worden nu ook US-oorlogsschepen het doelwit.

.

De Rode Zee is de facto een oorlogszone geworden. Oorlogsschepen werden er gestuurd om het commercieel verkeer te beschermen. De realiteit is dat commerciële schepen er gewoon wegblijven. En terecht.

Gevolgen voor scheepsaandelen

De scheepvaartbedrijven doen het nog steeds goed.

De sector zou het sowieso goed gedaan hebben zonder de grote disrupties in het Midden-Oosten. Vooral dan toch de tanker en droge bulkschepen. Deze segmenten blijven aantrekkelijk gezien hun vraag- en aanbod situatie.

Zoals eerder besproken, vermijden we aandelen van containerrederijen (overaanbod).

Beren komen uit winterslaap?

Vorige week schreven we nog:

“Al het pessimisme werd omgezet in optimisme! Er zijn geen beren meer te vinden.”

Dat wordt ook bevestigd door onderstaande grafiek uit de AAII enquête.

Een lage waarde in deze grafiek betekent absoluut niet dat de beurzen gaan dalen. Het geeft wel het sentiment op de beurs terug (euforisch). Mocht het sentiment zich keren, dan kan het nog lang duren voor mensen weer full bear / depressed zijn. Dalingen kunnen dan m.a.w. langer aanhouden.

Ondertussen zien we een verzwakking in de fear & greed index.

Technisch wordt er aandacht gegeven aan de “bearish engulfing candle” die zich heeft gevestigd op de weekgrafiek van de S&P 500. Dit is een dalende kaars die boven de vorige stijgende kaars is begonnen en de stijging van de vorige kaars volledig ongedaan maakt. Een bearish engulfing candle vergroot de kans dat het neerwaartse momentum zich verder zal zetten.

De vorige bearish engulfing candle op de weekgrafiek dateert van 31 juli. Toen begon de fear & greed index ook te zakken en liet de S&P 500 een correctie van nog eens 8,3% optekenen. We vermoeden dat de gestegen volatiliteit hier al deels rekening mee houdt.

Onvoorspelbaar Zuid-Amerika

We krijgen soms de vraag waarom we amper over Zuid-Amerika schrijven of waarom we geen indices uit dat continent opvolgen.

Dit is de reden:

Het continent heeft een enorm potentieel, maar helaas is het politieke klimaat er zeer wispelturig zoals mijn vriendin. De ene legislatuur heb je een (extreem) rechtse regering aan de macht om de volgende legislatuur met een (extreem) linkse regering te moeten samenwerken.

Beide kanten kunnen best leuke mensen zijn, maar wanneer de ene partij je een belastingtarief van 25% belooft om dat tarief later door de volgende regering opgetrokken te zien tot 50% dan wil je als bedrijf niet investeren in zo’n klimaat.

Bedrijven willen zekerheid over hun investering. Op beloftes van regeringen moeten ze kunnen rekenen. Ze willen rechtszekerheid dat hun investering effectief van hen blijft en niet genationaliseerd wordt. Ook wordt verwacht dat vergunningen niet worden ingetrokken. Daarover heb je in Zuid- en Midden-Amerika minder zekerheid. Panama is een recent voorbeeld.

Escalaties in Brazilië en Ecuador

Om twee voorbeelden te geven van destabiliserende situaties die in Zuid-Amerika zich deze week nog hebben voorgedaan.

In Ecuador werd de ambassade van Mexico bestormd om een voormalig vicepresident te ontvoeren.

In Brazilië trekt het hooggerechtshof en de regering de kaart van het censureren en extreem beboeten van wie de orders niet opvolgt.

In beide landen zijn de acties gericht op het uitschakelen of bemoeilijken van politieke tegenstanders.

Argentinië

Toch hebben we in de portefeuille enkele bedrijven uit Argentinië. Het land heeft een ellenlange geschiedenis met socialisme, corruptie, nationalisering en waardevernietiging. Alles waar een belegger van hoort weg te lopen.

Na de overwinning van president Milei koos het land voor een radicaal andere koers. Of zijn plannen wenselijk of haalbaar zijn weten we niet. Het is alvast een zeer interessant “experiment”.

De markt lijkt hem alvast het voordeel van de twijfel te geven. Hieronder enkele resultaten van de bedrijven die we hier opvolgen.

Wil je weten welke bedrijven dit zijn? Deze info is gratis te lezen op onze Discord server.

Grafieken van de week

S&P 500 sector gewicht

Deze grafiek toont het gewicht van de verschillende sectoren binnen de S&P 500 door de tijd.

Je kan duidelijk de grote bubbels zien uit het verleden:

- Energie in de jaren ‘60-’70

- Tech eind jaren ‘90

- Financiële aandelen in de jaren 2000

Kijk eens naar energy & materials. Tijdens de jaren ‘70 waren deze twee sectoren 30% van de volledige S&P 500.

Vandaag is hun gewicht maar 6%.

Stel je voor dat we opnieuw naar inflatoire periode gaan waardoor de fondsen opnieuw stromen naar deze sectoren.

AI is Google’s grootste risico

Deze grafiek kwam bij ons via de Edison Group. De grafiek toont duidelijk dat Google een bedrijf is dat leeft van advertenties. Net iets minder dan 80% van hun inkomsten zijn hiervan afhankelijk.

Hoe zal de wereldwijde opmars van AI deze inkomsten impacteren? Gartner verwacht dat het volume zoekopdrachten met 25% zal dalen tegen 2026 dankzij het gebruik van AI chatbots.

Wij gaan verder genieten van het mooie lenteweer. Tot de volgende!

Geldvos