Allereerst een zeer gelukkig nieuwjaar gewenst van het Geldvos team!

Een goede gezondheid, een (positief) uitdagend jaar en financieel succes wensen we je graag toe. Wij danken je alvast om onze hersenspinsels te volgen, voor de feedback die we mochten ontvangen en de vele leuke gesprekken die we al hebben gedeeld. Meer van dat!

De eerste week van het jaar is doorgaans een kalmere week. Veel financiële spelers genieten nog van hun laatste dagen kerstverlof, er zijn dus lagere volumes, en doorgaans zijn er ook maar 4 handelsdagen.

In dit beursweekoverzicht:

“Valse start” in 2024

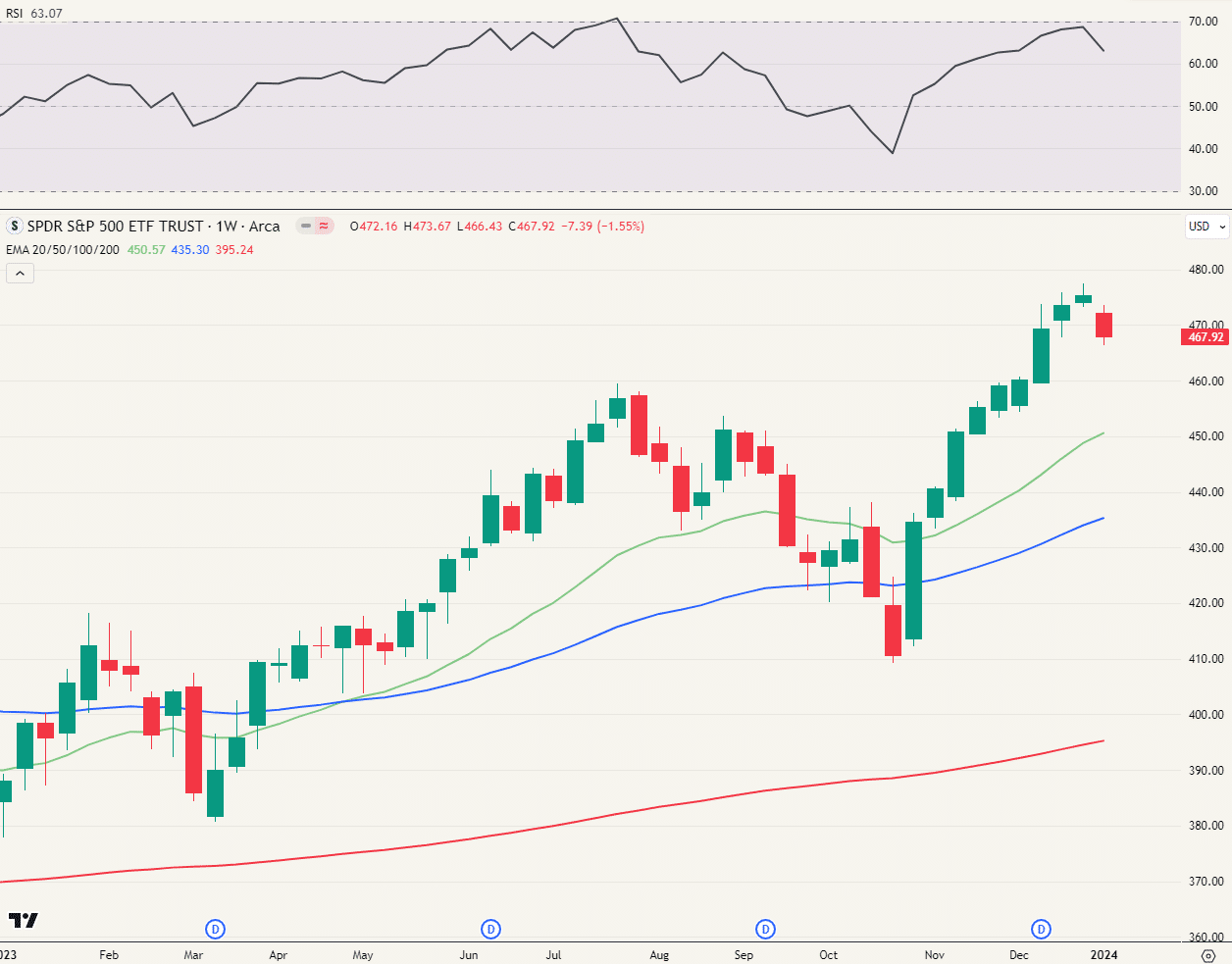

Geen tien op tien voor de S&P 500. De eerste week van het jaar start de index in het rood (-1,55%).

Dat is helemaal niet abnormaal aangezien de index net negen weken op rij was gestegen.

Veel media spreken van een “valse start”, maar dat is te voorbarig om uit te spreken.

Het sentiment onder beleggers blijft positief en je ziet overal reclame om te gaan beleggen of om in crypto te investeren. Het lijkt alsof we opnieuw in 2021 zijn beland.

Volatiliteitsindicatoren blijven voorlopig laag staan, wat uitwijst dat de markt voorlopig geen vuiltje aan de lucht ziet.

Containergekte

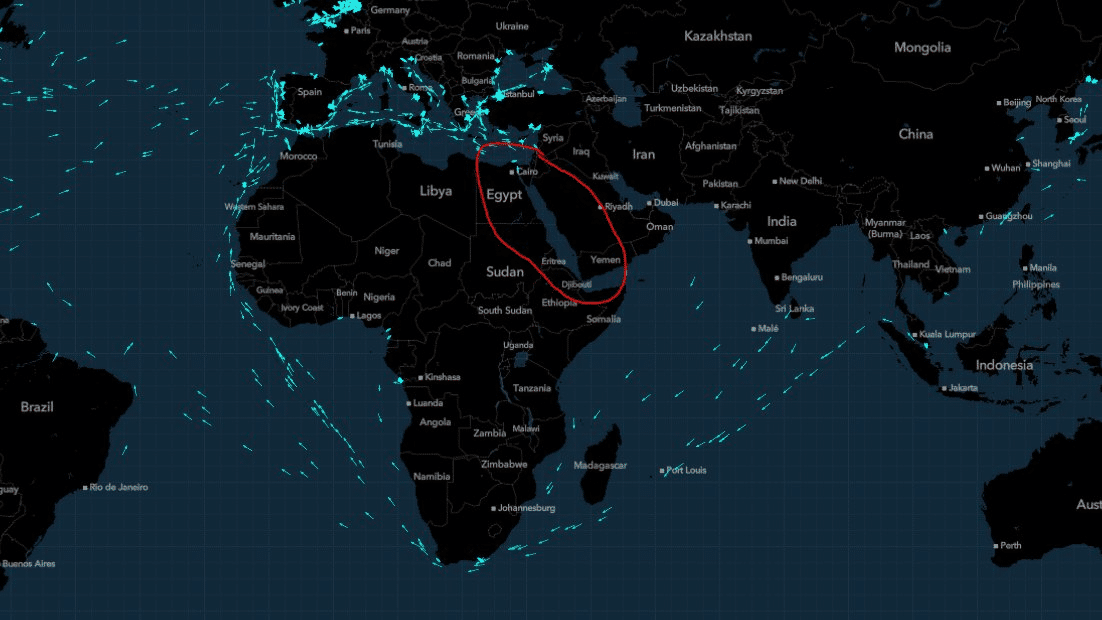

De Rode Zee is mogelijk nu al het thema van 2024!

Er werden opnieuw containerschepen van Maersk aangevallen door de Houthi’s. De grote Deense rederij heeft nu ook beslist om de Rode Zee te vermijden.

Er wordt door een alliantie van landen teruggevochten tegen de Houthi’s: De Verenigde Staten slaagden er al in om 3 Houthi-schepen te zinken. Evident is dit niet: de verdedigers moeten er altijd in slagen om te verdedigen, terwijl de Houthi’s maar één keer succes moeten hebben om veel schade te berokkenen.

De grootste schade lijkt al geschied. Nu Maersk ook de Rode Zee negeert, gaan bijna alle containerschepen omvaren via Afrika.

Bovenstaande afbeelding zijn enkel containerschepen. Andere type schepen worden (voorlopig?) met gerust gelaten. Misschien komt hier verandering in nu er geen containerschepen meer zijn om op te vuren…

De implicaties van de verandering van handelsroutes zijn al voelbaar. Schepen moeten +-31% langer varen over hetzelfde traject. Rotterdam-Shanghai, wat normaal in 29 dagen kan, duurt nu 38 dagen. De kostprijs van een 20ft container (standaardformaat) is intussen al x4 in vergelijking met 2-3 weken terug (data van dinsdag 2/01/24).

To container or not to container? That is the question

Containerrederijen doen het momenteel zeer goed op de beurs, hun tarieven schieten namelijk de lucht in door langere afstanden (meer vraag) terwijl hun vloot op korte termijn hetzelfde blijft.

Op social media worden veel containerschepen vermeld en besproken als interessante “beleggingen”. Let hierbij op! Het container segment is volgens ons het minst interessantste uit de scheepvaart om te beschouwen als belegging.

Op korte termijn kan het als speculatie interessant zijn, maar dit is dan volledig afhankelijk van hoe de situatie in de Rode Zee evolueert. Beschouw dit soort bedrijven zeker niet als een belegging.

Waarom zeggen we dit? Omdat er

- Een overaanbod is van containerschepen, en

- Er is een groot orderboek aan nieuwe containerschepen dat er zit aan te komen.

De containerschepen zaten dan ook, terecht, in een dalende trend. De verwachting is namelijk dat ze minder gaan verdienen op langere termijn door het grotere aanbod aan schepen. Beschouw ze dus zeker niet als langetermijnbelegging. Scheepvaart is cyclisch en je wil deze aandelen niet bezitten als de vloten groter worden.

Naast containerschepen, komen er ook veel nieuwe schepen voor het transport van LPG, LNG en auto’s.

Waar het wel interessant is om langere termijn beleggingen te vinden in de scheepvaart is waar er bijna geen nieuwe schepen worden gebouwd. Vooral tankers en offshore springen hier in het oog. Offshore hebben we in een recent artikel uit oktober toegelicht. Tankers werden tot nu voornamelijk besproken op onze Discord.

Dalende huizenprijzen

Geen enkel financieel onderwerp kan zo de gemoederen beroeren als de vastgoedprijzen. Bij het lezen van de titel alleen al zijn sommige lezers waarschijnlijk al hoopvol geworden en zijn andere in paniek geschoten.

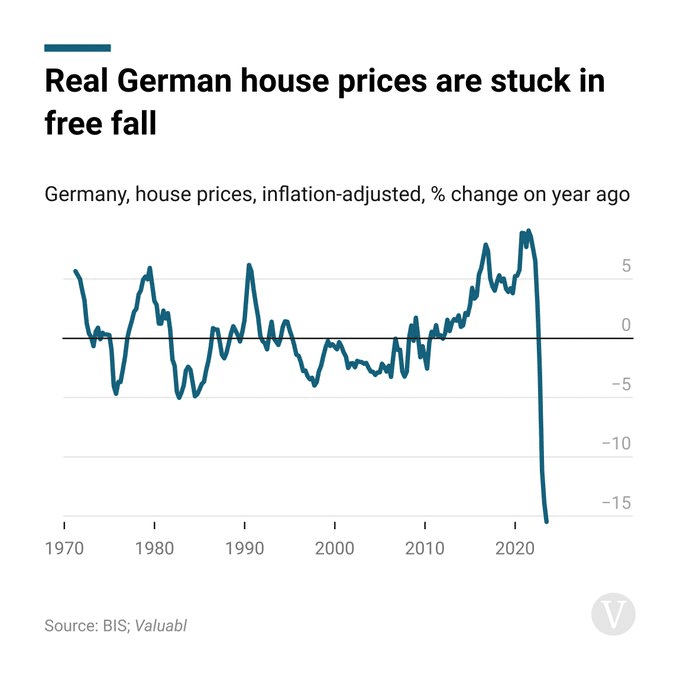

Onderstaande grafiek deed veel stof opwaaien op X (voormalig Twitter). Het gaat over de Duitse huizenprijzen in reële termen.

Reële prijzen wil zeggen dat we de nominale prijs nemen, die is uitgedrukt in euro’s, en we gaan die gaan corrigeren met de inflatie.

Door de hoge inflatie in Duitsland zijn dus de reële huizenprijzen gedaald met 15% in 2022.

Voor België vonden we geen gelijkaardige grafiek, maar we zagen deze week wel dit artikel:

De daling of stijging in waarde is natuurlijk afhankelijk van het segment vastgoed. Een oude te renoveren woning daalt meer dan een recente bouw.

Het artikel gaat uit van een stijging, over alle segmenten, van 1,9% over de periode oktober 2022 – december 2023. Dat is een nominale daling. Deze houdt met andere woorden geen rekening met de inflatie. Volgens cijfers van het federaal planbureau zou de inflatie in België voor het jaar 2023 4,1% zijn. Dat wil zeggen dat de reële daling van de huizenprijzen gelijk is aan 1,9% + 4,1% = 6%.

Geopolitiek beladen jaar

Waar geopolitiek een hoofdrol speelde op het internationale toneel de voorbije jaren, lijkt het er niet op dat dit snel zal veranderen.

Zo staan bijvoorbeeld veel verkiezingen te gebeuren: Verenigde Staten, Rusland, Europees Parlement, India, België, Slowakije, Roemenië en Kroatië. De verkiezingen in het oosten van Europa zijn vooral interessant om te zien of hun houding tegenover Rusland en Europa wijzigt.

Daarnaast gaf China nog maar eens aan dat Taiwan een onderdeel is van het land.

Dit is één van de redenen waarom Chinese bedrijven goedkoop noteren op de beurs. De vrees zit in de markt dat er een inval komt. Op dat moment kunnen Chinese aandelen hetzelfde lot ondergaan zoals de Russische in 2022.

Vervolgens hebben we een mogelijk nieuw conflict tussen Ethiopië en Somalië. Ethiopië zou een afgescheurde provincie van Somalië erkennen in ruil voor toegang tot de zee. Somalië erkent de provincie niet en beschouwt de daad van Ethiopië als een “daad van agressie”. Deze landen zijn gesitueerd aan de Rode Zee en de Golf van Aden, net waar de spanningen met Houthi’s zijn. Potentieel extra olie om op het vuur te gooien dus.

Ondertussen lopen de conflicten Rusland-Oekraïne en Israël-Palestijnen ook verder… Verwacht je maar een nog een geopolitiek beladen jaar!

Grafieken van de week

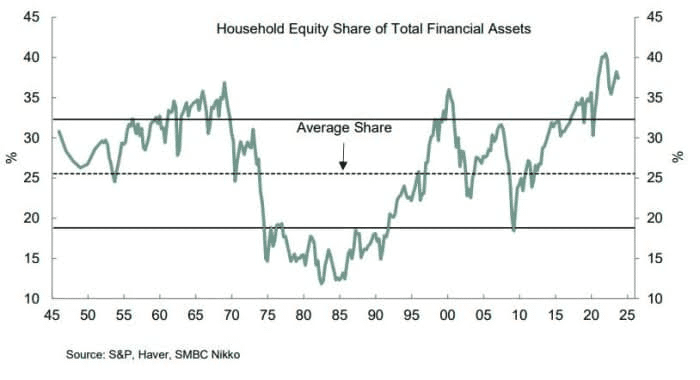

Te veel aandelen in portefeuille

De grafiek toont het percentage aandelen dat US-gezinnen bezitten in verhouding tot al hun financiële bezittingen. Dit over een zeer lange termijn van 80 jaar. De verhouding is historisch hoog. Het is niet onlogisch om te verwachten dat deze vroeg of laat opnieuw naar het gemiddelde gaat of zelfs zal overcorrigeren naar de onderkant. Dit kan maar op 1 manier: met een daling van de aandelenmarkten.

Value in het Verenigd Koninkrijk

In het VK zien we een omgekeerd beeld. Hier zijn de bedrijven vanuit historisch perspectief goedkoop gewaardeerd met een forward looking P/E ratio van 10,5. Het historisch gemiddelde sinds 1999 is 13,9. Ook hier is het niet onlogisch om te verwachten dat de waardering vroeg of laat teruggaat naar dit lange termijn gemiddelde of er zelfs bovenuit stijgt. Hier kunnen voor de langere termijn interessante bedrijven of ETF’s gevonden worden.

Prettig weekend!

Geldvos