Welkom bij het beursoverzicht!

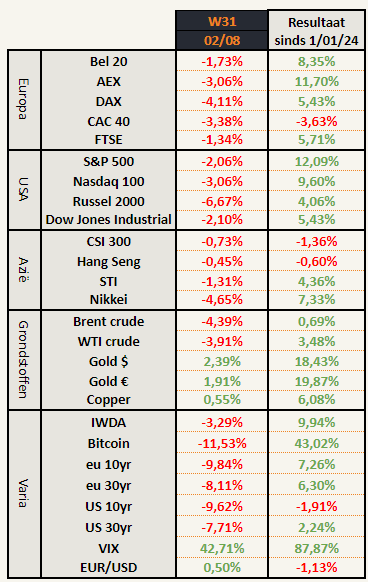

Beursprestaties van de weken

Beginnende paniek op de beurzen! De belangrijkste indexen daalden voor de derde week op rij en dat begint wat nervositeit op te wekken.

Om eerst alles in perspectief te plaatsen: de meeste beurzen staan dit jaar nog steeds in het groen, er is dus nog geen man overboord. Na de ferme (overdreven?) stijging van de laatste maanden was een correctie niet meer dan logisch.

Vervelend gevoel?

Heel belangrijk voor elke belegger om bij stil te staan: Ben je nerveus of bezorgd geworden van de daling van de voorbije 3 weken? Wordt je humeur of slaap beïnvloed door wat er zich op de beurs afspeelt? Dan heb je te veel van uw vermogen in aandelen belegd.

Je neemt m.a.w. te veel risico volgens wat je mentaal aankunt. Dat is niets om verdrietig of beschaamd over te zijn. Dat inzien is al een eerste grote stap en indien het zo is, moet je je risico verkleinen en verkoop je beter een deel van je portefeuille tot je weer comfortabel bent met de schommelingen in waarde.

Je moet je de vraag stellen: Wat gebeurt er als mijn portefeuille 50% zou dalen? Zal het je levensstijl wijzigen? Kan je daardoor je gewenste huis niet meer kopen? Zal je partner je verlaten?

Het lijken banale vragen, maar hierop moet je voorbereid zijn. Een 50% daling van de algemene markt is nu eenmaal realistisch in een echte berenmarkt. Het gebeurde in de laatste twee berenmarkten (2000 – 2003 dotcomcrisis & 2007 – 2009 financiële crisis).

Veilige havens in trek.

Het viel op dat er duidelijk werd gevlucht naar veilige havens.

Goud steeg naar een nieuwe all-time high ($2522) en sloot de week af boven de horizontale weerstandszone. Hiermee doet het in 2024 beter dan gelijk welke aandelenindex.

Drie defensieve sectoren sloten de voorbije drie weken positief af. Zij gaan dus helemaal niet mee met de recente daling. Het gaat over: nutsbedrijven (utilities – XLU ETF), consumentengoederen (consumer staples – XLP ETF) en gezondheidszorg (health care – XLV ETF). Deze sectoren staan doorgaans bekend als defensieve sectoren.

De rentevoeten in zowel de VS als in Europa zakten als een pudding in elkaar. Aandelen worden verkocht en dat geld vlucht richting obligaties. De stijgende koersen van obligaties drukken de rentes naar omlaag.

Correctie of berenmarkt?

De hamvraag is: Is dit een correctie of is dit het begin van een berenmarkt?

Indien een correctie dan kan de markt vanaf het huidige niveau nog gemakkelijk 15% zakken. Dan kan de S&P500 naar de blauwe lijn evolueren (50 maand gemiddelde).

De S&P500 corrigeerde al vier keer meer dan 20% tijdens de voorbije 10 jaar. Niets ongewoon dus.

- 2015-2016 (China scare, Greek crisis, Brexit Referendum)

- 2018 (FED die poogde intresten te verhogen)

- 2020 (Corona flash crash)

- 2022 (iedereen verwijst naar Rusland-Oekraïne als reden van correctie, maar die was al begonnen eind december/begin januari, anderhalve maand voor de inval).

Het bewegen van de koers naar de blauwe lijn is het worst case scenario in het geval van een correctie. Het kan uiteraard ook een kleinere, tijdelijke daling zijn en dan is er mogelijks niets aan de hand! Mentaal moet je op alles voorbereid zijn.

Indien het een nieuwe berenmarkt is… dan kan de markt nog veel lager gaan. In een berenmakt gaan indexes altijd onder de blauwe lijn (50-maandgemiddelde).

Dit hebben we niet meer meegemaakt sinds 2008. Een heel grote groep beleggers, veel van ons inclusief, heeft dat nog nooit meegemaakt. Dat proces van blijven dalen kan makkelijk over meerdere jaren gaan (zie rode cirkel op grafiek).

In een correctie wil je bijkopen, in een berenmarkt absoluut niet. Tot er meer duidelijkheid is daarover, koop ik niets bij.

Crash proof portfolio

Beweegt uw portefeuille te veel? Voel je nu al nervositeit of stress door de marktomstandigheden? Dan is de kans groot dat je portefeuille niet goed samengesteld is en dat je tijdens een berenmarkt zware verliezen zal incasseren.

We schreven vorig jaar een artikel hoe je je portefeuille robuuster kan maken: Crash Proof Portfolio.

Belangrijke bijkomende opmerking die niet in bovenstaand artikel staat: Zorg dat je aandelenportefeuille voldoende gediversifieerd is. D.w.z. spreiding tussen

- Sectoren

- Grote & kleine bedrijven

- Geografieën

- Groei & value bedrijven

- …

Wie denkt gediversifieerd te zijn met een All World ETF is eraan voor de moeite. Dat is een ETF met 70% exposure naar de VS die vooral geconcentreerd zit in big tech. De grafiek van de IWDA is zeer sterk gecorreleerd aan die van S&P 500 hierboven. Ook hier geldt dat we in een berenmarkt gemakkelijk onder de blauwe lijn gaan.

Rentedalingen zijn negatief

De markt zat lang te hopen op renteverlagingen omdat ze denken dat dit positief is voor bedrijven. Wij waarschuwden eerder al verschillende keren dat renteverlagingen negatief zijn voor de markt. Zeker wanneer ze snel en fors worden gerealiseerd. Dat is in de geschiedenis altijd al een recessie-indicator geweest.

Een recessie is sinds deze week meer waarschijnlijk geworden. Let’s see why.

Economische cijfers

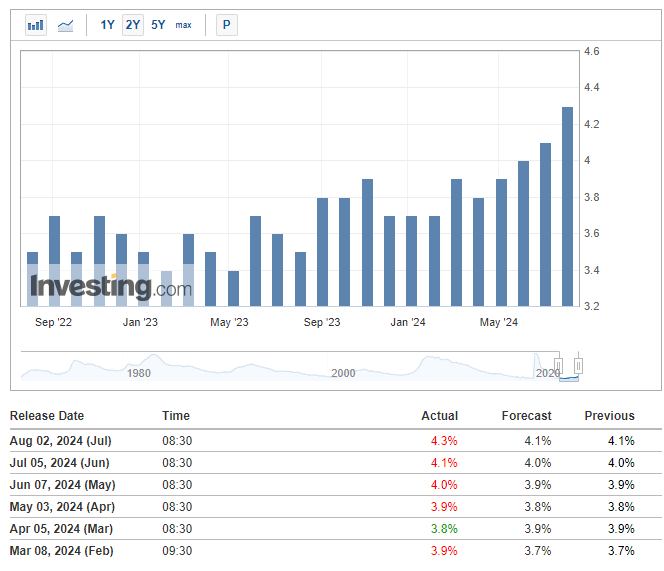

Verenigde Staten – Werkloosheid blijft stijgen

Na de werkloosheidscijfers van vorige maand schreven we dat de Sahm-rule bijna werd getriggerd.

De Sahm-rule is een indicator die een mogelijke start voor een recessie signaleert wanneer het driemaands voortschrijdend gemiddelde van de werkloosheidsgraad klimt met 0,5% of meer in vergelijking met het laagste punt tijdens de laatste twaalf maanden. Deze grens is inmiddels overschreden.

De laatste 6 keren dat de Sahm-rule actief werd, volgde een recessie. De markt begint hier nu meer en meer rekening mee te houden.

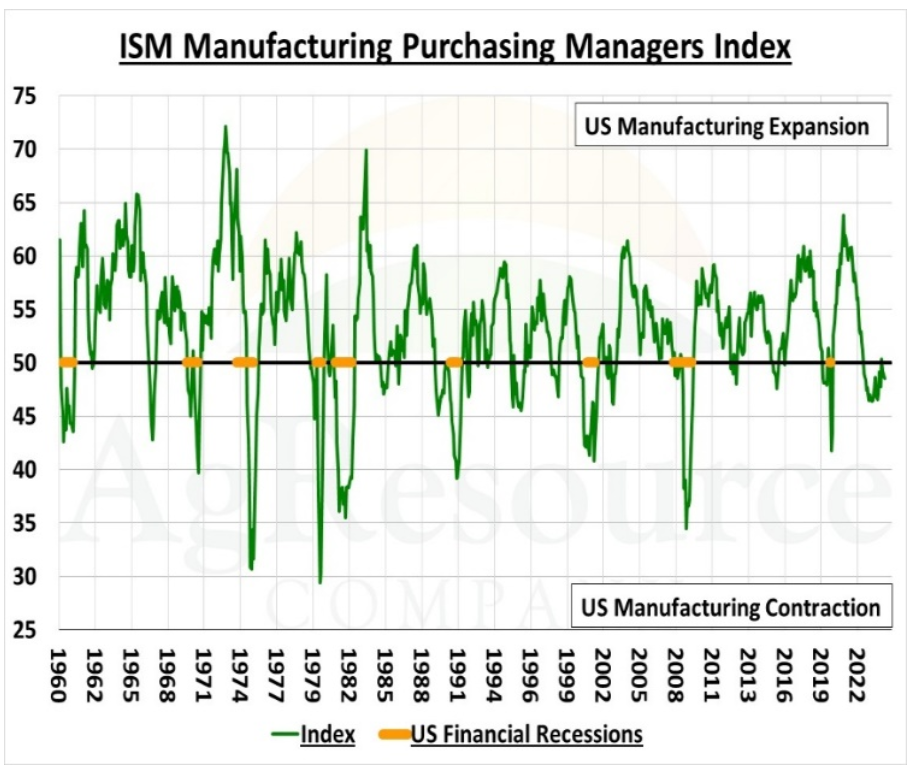

Verenigde Staten – PMI van de maakbedrijven

De manufacturing PMI, een belangrijke inschatting van de economische situatie voor de maakbedrijven, daalde in juli van 48,5 naar 46,6. Een duidelijke verzwakking terwijl er een stijging werd verwacht naar 48,8.

Reminder: 50 is een neutrale waarde. Hoe dieper onder de 50, hoe slechter de situatie. Hoe hoger boven de 50, hoe beter de situatie.

De PMI-index is nu op het laagste niveau in 5 maanden en is in 19 van de laatste 20 maanden onder de 50 gebleven.

Meer werklozen en zwakkere bedrijven at the same time? Sounds like a recession.

Het goede economische nieuws van vorige week (stijgende BBP) is alweer volledig vergeten.

Prikt Japan de beurs opnieuw lek?

Een onderbelicht fenomeen is de rol van de Japanse yen.

In detail toegelicht: artikel uit De Tijd

In het kort:

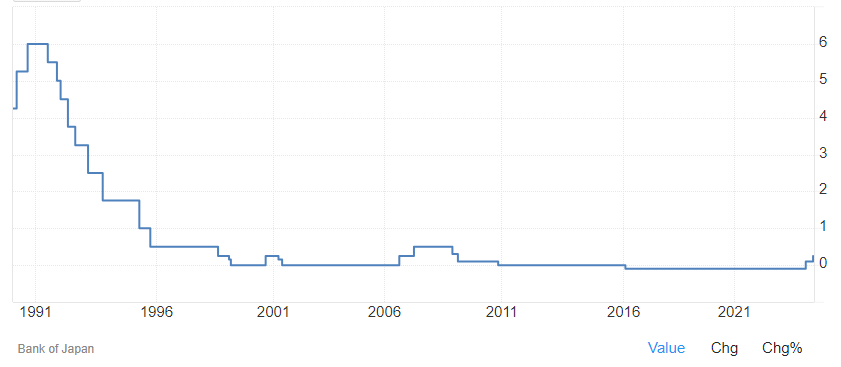

De Bank of Japan (BOJ) heeft jarenlang de rente op 0% of zelfs negatief gezet.

Beleggers/speculanten/fondsen hebben massaal Japanse yen geleend, ze moesten er toch geen rente op betalen.

Deze munt verkochten ze voor andere munten waar ze wel rente voor kregen (bvb euro of dollar).

Dat loopt allemaal gesmeerd zolang de rente in yen laag blijft…

De BOJ is nu de rente aan het verhogen. Hierdoor worden die leningen in yen opnieuw duurder. Nu moet er rente betaald worden, voorheen was dit niet zo..

Het gevolg is dat veel beleggers hun activa in euro en dollar verkopen om hun leningen in yen terug te betalen voordat ze te veel interest moeten betalen.

Een gevolg is dat de yen opnieuw aan het aansterken is tegenover de dollar over de laatste twee maanden.

Hoe sterker de yen wordt, hoe meer dollars men moet betalen om hun schulden in yen terug te betalen.

Tot nu toe was het 20-maandgemiddelde een steun voor de USD/JPY. Mocht deze breken, dan zal dit leiden tot extra verkoopdruk wereldwijd om leningen in yen terug te betalen. Wij beleggen misschien niet met geleend geld, heel veel andere spelers doen dit wel. Dit kan globaal een grote hoeveelheid verkoopdruk creëren, mocht de yen blijven aansterken.

Herhaling van 2007-2009

Bovenstaand verhaal is geen nieuw fenomeen. Exact hetzelfde heeft zich al eens eerder voorgedaan, namelijk bij de Financiële Crisis in 2007-2009.

In die periode waren de Japanse rentes ook 0%. In 2006 begon de BOJ met renteverhogingen. Ze zijn niet hoger dan 0,5% geraakt.

Het was een belangrijke factor die de vastgoedbubbel in de VS sneller deed imploderen. De stijgende Japanse rente zorgde voor een verkoop van assets, waaronder Amerikaans vastgoed.

Het vervolg van het verhaal is beter gekend en wordt onder meer goed toegelicht in The big short.

Belgische overheid als aandeelhouder? Get out!

Voor volgend artikel van De Tijd hadden we eigenlijk geen onderzoek nodig:

De les is kort en simpel: vermijd overheidsbedrijven.

Enkele voorbeelden van de goede huisvader: de Belgische staat.

Bpost

Meer dan 90% gedaald.

Proximus

Meer dan 80% gedaald. In een markt waar het een semi-duopolie heeft samen met concullega Telenet.

Eerlijkheidshalve moeten we erbij zeggen dat de sector in veel landen moeilijke jaren achter de rug heeft. Daarom kan deze sector interessant zijn voor de komende jaren. Voorlopig is het nog te vroeg, en als we zouden investeren in de telecomsector, dan is het niet een bedrijf waar de Belgische staat 50% van de aandelen bezit.

Nationale Bank van België

Meer dan 90% gedaald. Goudvoorraden die “verdwenen” zijn om de bodemloze Belgische kas te vullen. Een schoolvoorbeeld van kleine beleggers naaien.

Umicore

Meer dan 40% gedaald sinds de Belgische overheid een positie nam van slechts 5%. Niet slecht gedaan op 4 maanden tijd. Kanshebber voor het record zo snel mogelijk belastinggeld verbranden!

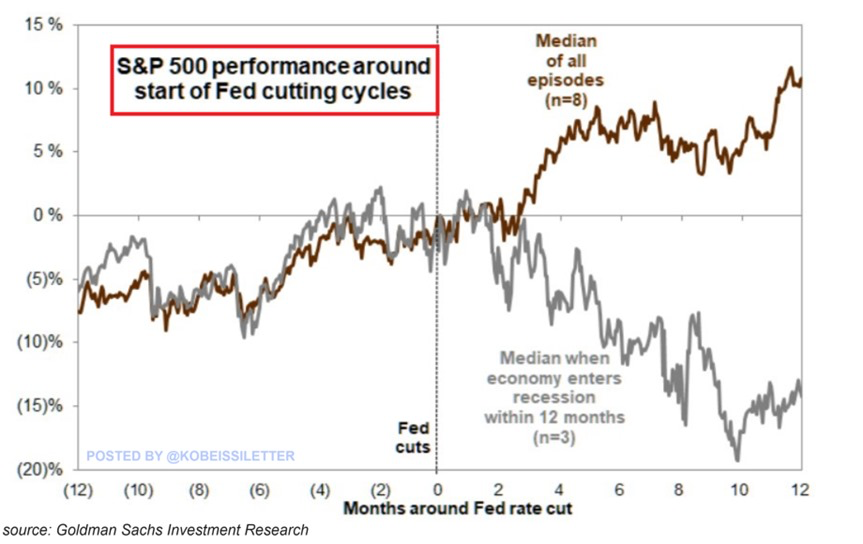

Grafiek van de week

Wat doet de markt na renteverlagingen?

Renteverlagingen zijn positief voor de markt, zolang er geen recessie is.

Renteverlagingen + recessie = bad for markets. Na dit artikel had je dit wel al begrepen!

Markthumor

Geldvos