De zomer van 2022 is bijna voorbij en wij zijn terug van een deugddoende break. We hopen dat de zomer bij jullie minstens even geslaagd was! Vanaf nu zullen we opnieuw op regelmatige basis content met jullie delen. Zoals steeds staan we open voor voorstellen of ideeën!

Dit artikel is er gekomen op aanvraag van verschillende lezers die wensen te begrijpen wat het effect is van de hoge energieprijzen voor Europa en waarom de euro zo aan het verzwakken is tegenover de dollar. Beide vragen zijn met elkaar verbonden.

Hoge energieprijzen

Dat we te maken hebben met hoge energieprijzen is voor niemand een geheim meer. Het is één van de meest besproken onderwerpen van 2022. Daarvoor was het ook al duidelijk voelbaar, maar minder prominent aanwezig in het nieuws.

In dit artikel gaan we dieper in op de impact hiervan op Europa. Indien je meer wil weten over de oorzaak van de crisis en hoe je er eventueel op kan inspelen, verwijzen we je graag naar onze eerdere reeks ‘Energiecrisis in aantocht’:

Energie is nodig voor elke activiteit in de samenleving. Ontginning van materialen, transport, productie van grondstoffen, kledij, elektronica of nog andere zaken, bouwconstructies, koken, ontspanning… Noem maar op. Alles wordt aangedreven door energie, inclusief het produceren van energie zelf!

Een logisch gevolg is dat bij stijgende energieprijzen ervan kan worden uitgegaan dat alles duurder wordt.

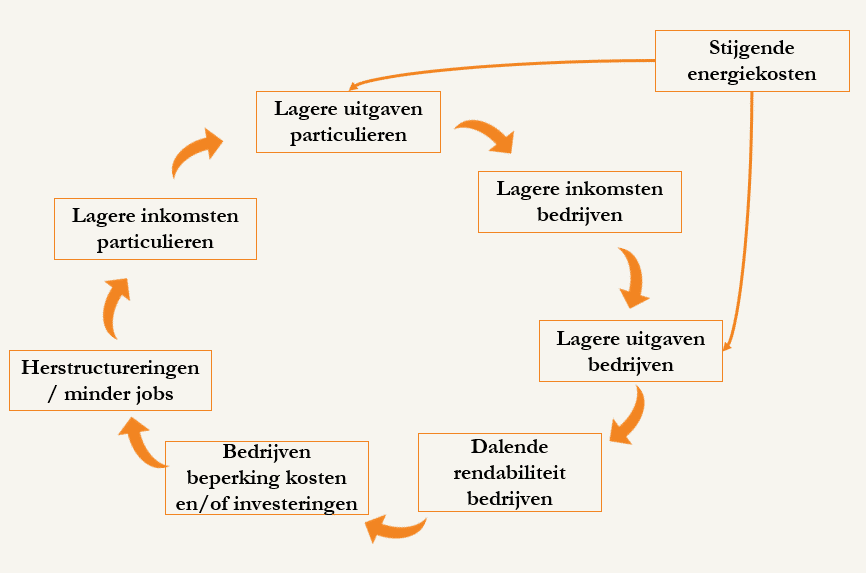

Stijgende energieprijzen zijn doorgaans slecht voor de economie. Aangezien alles duurder wordt, gaan mensen voorzichtiger worden en minder uitgeven. Lagere uitgaven bij particulieren betekent lagere inkomsten voor bedrijven terwijl hun kosten ook stijgen. Hierdoor worden ze minder rendabel of, nog slechter, gaan ze verlies draaien. Bedrijven die verlies maken gaan niet investeren/uitbreiden en proberen kosten te besparen. Dit kan op zijn beurt leiden tot herstructureringen en het ontslaan van personeel. Wat uiteindelijk de particulier nog voorzichtiger zal maken… Dit kan een vicieuze cirkel worden met negatieve gevolgen voor iedereen.

Periodes waar de energieprijzen sterk stijgen zijn doorgaans ook negatief voor de beurs.

- Een sterke stijging van energieprijzen in de jaren 70 ging gepaard met een “crisis decennium” met teleurstellende beurskoersen

- In het anderhalf jaar voorafgaand aan de Dotcom-crisis in 2000 – 2002 steeg de olieprijs +- 140%

- Tijdens de vier jaar voorafgaand aan de Financiële crisis in 2007 – 2009 steeg de olieprijs +- 222% in relatief rechte lijn

Correlatie is natuurlijk geen causaliteit, dus een stijgende energieprijs nu is geen garantie op dalende beurzen. Het lijkt ons wel verstandig om er rekening mee te houden. Niet enkel en alleen door de stijgende energieprijzen, maar ook door de redenen aangehaald in ons artikel van 11 januari: This time it’s different.

Op vandaag is er een groot verschil met vorige periodes en dat is het prijsverschil tussen Europese en Amerikaanse energieprijzen. Hieronder zie je de Europese gasprijs (oranje) tegenover de Amerikaanse gasprijs (Groen).

| Oranje = Europese gasprijs (TTF). Grafiek op 21/09/2022")

Vanuit dit perspectief ziet de Amerikaanse prijs er vrij stabiel uit, maar deze is sinds maart 2022 ook verdubbeld. Het is niet goed zichtbaar op de grafiek door de enorme volatiliteit van de Europese gasprijs.

Onderstaande weergave toon het effect iets beter. Op deze grafiek werd september 2020 als startpunt genomen (index = 100). Deze grafiek toont dus in welke mate de prijzen geëvolueerd zijn over de laatste 2 jaar.

| Oranje = Europese gasprijs (TTF) - geïndexeerd naar sept 2020. Grafiek op 21/09/2022")

Hier zien we dat de Amerikaanse prijzen op twee jaar tijd maal 2,33 zijn gegaan terwijl de Europese prijzen in dezelfde periode maal 13,54 zijn gegaan. De Europese prijs lijkt intussen wel te dalen, maar is proportioneel nog steeds vele malen duurder dan de Amerikaanse.

Deze hoge prijzen en volatiliteit hebben een grote impact op onze hele maatschappij.

Voor particulieren zijn er prijsstijgingen die vaak niet voorzien zijn in de gezinsbudgetten. Dit zal leiden tot het uitstellen of beperken van andere uitgaven, maar helaas zal dit er ook toe leiden dat er meer mensen in armoede zullen verzeilen.

Bedrijven zitten in hetzelfde schuitje als particulieren. Veel prijsstijgingen kunnen niet doorgerekend worden omdat de eindklant het niet meer kan of wil betalen. Daarom moeten ze zelf een deel van de kosten op zich nemen en wordt er gezocht hoe er mogelijks kan worden bespaard.

De effecten hiervan zijn al langere tijd voelbaar in de samenleving en sijpelen nu ook meer en meer door in het nieuws. Een greep van enkele krantenkoppen:

Europa heeft door de veel hogere gasprijs een enorm concurrentieel nadeel en het vooruitzicht is op dit moment niet rooskleurig. Dit kan grote gevolgen hebben:

- Het (tijdelijk) stilleggen van fabrieken zorgt voor een lager aanbod van de goederen die ze produceren.

- Er zal dus minder beschikbaar zijn, wat mogelijk de prijzen van deze goederen verder omhoog zal duwen.

- Er zullen minder jobs beschikbaar zijn. Dit zowel in de fabrieken als bij bedrijven die hun producten nodig hebben. Bvb. Een bouwbedrijf kan geen metselaars tewerkstellen als ze geen stenen of cement hebben. Als ze er wel in slagen de materialen te verkrijgen, dan hebben ze lagere marges door de duurdere aankoop van hun materiaal.

- Europese investeringen zijn op dit moment minder aantrekkelijk dan Amerikaanse. Een gelijkaardige fabriek kan namelijk veel goedkoper van energie voorzien worden in de Verenigde Staten.

Dalende euro door US interest

Hoeveel is een euro waard? Het is een vraag waar twee jaar geleden niemand over wakker lag, maar nu door meer en meer mensen wordt gesteld.

De waarde van geld is niet eenvoudig uit te drukken. De makkelijkste manier is om te zeggen wat we ermee kunnen kopen. Vroeger kocht je met €1 een pint op café. Als je nu €2 nodig hebt om diezelfde pint in hetzelfde café te kopen dan kunnen we stellen dat ons geld gehalveerd is in waarde. We hebben namelijk 2 keer zoveel euro’s nodig om hetzelfde te kunnen kopen.

De waarde van munten wordt meestal uitgedrukt in relatie tot een andere munt. Zo spreekt men over de wisselkoers tussen de euro en de dollar: wat is de euro waard in dollars. Dit toont de relatie tussen beide munten, maar toont niet de absolute waarde (wat we ermee kunnen kopen). Voor meer informatie over wisselkoersen verwijzen we je graag naar ons eerder artikel: Wisselkoersrisico

Eén van de gevolgen van de relatief hogere energieprijzen in Europa is dat Amerikaanse investeringen interessanter worden. Daar hebben ze namelijk goedkopere energie. Hierdoor zal er meer geld stromen van Europa naar de Verenigde Staten. Er komt dus meer vraag naar dollars én meer aanbod van euro’s, wat de waarde van de euro naar beneden zal drukken.

Daarnaast is er nog een belangrijk element dat de relatie tussen euro en dollar beïnvloedt, namelijk de rente op staatsobligaties. Voor wie het wat ver zou zitten: Introductie tot obligaties.

Staatsobligaties worden gezien als relatief veilige beleggingsinstrumenten die jaarlijks een interest uitbetalen. Grote institutionele beleggers (Bvb. Pensioenfondsen) bezitten grote hoeveelheden aan obligaties. Deze beleggers willen een rendement behalen, maar willen hiervoor zo weinig mogelijk risico nemen.

Wanneer we spreken over staatsobligaties in dollar, dan zijn dit obligaties die worden uitgegeven door de Verenigde Staten van Amerika. Ze lenen geld van de markt en betalen daarvoor jaarlijks interest. Hetzelfde geldt voor obligaties in euro, maar dan worden ze uitgegeven door Europese landen.

Op onderstaande grafiek zien we het rendement van obligaties met een duurtijd van 10 jaar.

Sinds de start van de euro tot aan september/december 2012 was het rendement van Amerikaanse en Europese 10-jarige obligaties zo goed als gelijklopend. Vanaf eind 2012 zien we duidelijk dat de Amerikaanse obligaties hogere rendementen behalen. Dit maakt de Amerikaanse obligaties interessanter dan Europese. Als je kan kiezen tussen 5% rendement en 1% rendement en het risico wordt gelijkaardig ingeschat, dan kies je altijd het 5% rendement.

De voorbije 40 jaar is de rente steeds lager gegaan. Op de korte termijn zien we voor het eerst een mogelijke wijziging in die trend. De Amerikaanse centrale bank, de Federal Reserve (FED), heeft beslist om de rente te verhogen. Ze gaan dus een hoger rendement gaan uitkeren op nieuwe obligaties, wat die obligaties weer interessanter maakt. Vergeet niet: 5% rendement is beter dan 1%!

Het gevolg van de beslissing van de FED is dat de Europese centrale bank (ECB) een keuze moet maken. Zullen ze ook hun interesten verhogen, mee in lijn met de FED (Amerikaanse interest) of zullen ze hun interesten laag houden?

Als de ECB de EU rente ook verhoogt in lijn met de FED dan heeft dit (onder andere) twee grote gevolgen:

- Enerzijds blijven EU obligaties interessant want hun interest stijgt ook. Hierdoor wijzigt de vraag naar EU obligaties niet veel waardoor ook de vraag naar euro’s blijft. Dit ondersteunt de waarde van de euro.

- Anderzijds verhoogt dit de ook de rentes in de Eurozone wat grote druk zet op de economie. Bijvoorbeeld:

- Als een particulier 5% rente betaalt op zijn lening voor een woning i.p.v. 1,5% dan blijft er minder geld over voor andere uitgaven.

- Als een bedrijf 9% rente moet betalen op een investering i.p.v. 5% is het mogelijk dat de rentelasten te hoog worden en de investering niet meer rendabel is. Een logisch gevolg is dat het bedrijf de investering niet uitvoert.

- Veel bedrijven hebben tijdelijke tekorten aan cash die ze aanvullen met korte termijn kredieten (kaskredieten). Bij een stijgende rente worden deze ook duurder.

Als de ECB de EU rente niet verhoogt in lijn met de FED dan zien we de omgekeerde gevolgen:

- Enerzijds worden Amerikaanse obligaties relatief interessanter dan de Europese. Het gevolg is dat veel grote beleggers de voorkeur aan Amerikaanse obligaties zullen geven. Er zal dus geld van de EU naar de US stromen. Dit staat gelijk aan een stijgende vraag naar dollars en een groter aanbod van euro’s wat leidt tot daling in waarde van euro tegenover dollar.

- Anderzijds blijven de rentes op leningen hierdoor relatief stabiel / laag, wat voor bedrijven en particulieren die willen lenen en investeren gunstig is.

Voor de ECB is het kiezen tussen de cholera en de pest:

- Rente verhogen = economie verder onder druk zetten

- Rente niet verhogen = de euro kan nog meer waarde verliezen

Het liefst van al zouden ze niets moeten doen, dan kan hen ook niets verweten worden. Ze worden echter verplicht door de FED om een keuze te maken. Voorlopig hebben ze beslist om de rente ook te verhogen in een poging de waarde van de euro te behouden ten koste van de economie.

Resultaat

De Europese economie wordt langs twee kanten sterk onder druk gezet en zit dus “in de tang”

- Enerzijds zijn er de hoge energieprijzen die onze economie minder rendabel maken (hogere kosten, duurdere import, etc.).

- Anderzijds zijn er de stijgende EU rentes die zowel particulieren als bedrijven met hogere interestlasten opzadelt.

Beide elementen zijn beleidsbeslissingen.

- Energieprijzen zijn hoog door enerzijds een jarenlang gebrek aan investering in de energiesector (Zie Energiecrisis in aantocht – Dalend aanbod (Deel 2)), en anderzijds door de zelf opgelegde sancties tegenover Rusland, onze grootste energieleverancier.

- EU rente stijgt omdat de ECB deze beslissing heeft gemaakt, al dan niet onder druk van de FED.

Dit laatste deel zeggen we zonder er een waardeoordeel over te vellen. Het is wat het is, daar kunnen wij als simpele EU-inwoner niets aan veranderen.

De markt lijkt te oordelen dat het niet de juiste beleidskeuzes zijn geweest en het resultaat zien we in de wisselkoers tussen de euro en dollar.

Waar we in oktober 2020 voor €1000 nog $1170 kregen, ontvangen we nu slechts $992 voor dezelfde €1000.

Hoe ver kan deze daling doorgaan? Dat is onmogelijk te voorspellen. Net daarom is diversificatie overheen valuta ook een must in deze onvoorspelbare wereld.

Geldvos