Welkom bij het beursoverzicht! Vanaf dinsdag ook te beluisteren als podcast of te bekijken op Youtube.

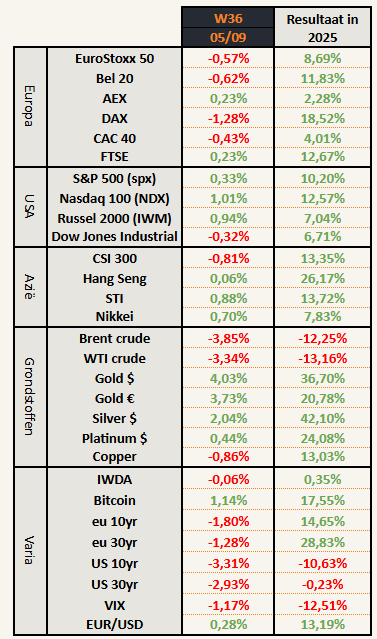

Beursprestaties van de week

- Europese indexen blijven op korte termijn underperformen. Het is de enige regio met 2 flauwe weken na elkaar.

- De Amerikaanse indexen herpakken opnieuw met groen, maar dat ging gepaard met de nodige volatiliteit. In de verkorte beursweek (maandag 1 september is Labor Day, een Amerikaanse feestdag) startte de S&P 500 meteen in het rood (tot -1,55%) om daarna heel de week te stijgen. Er werd op vrijdag zelfs nog een nieuwe all-time high neergezet, maar die werd tenietgedaan door teleurstellende cijfers over de Amerikaanse arbeidsmarkt.

- Olieprijzen dalen sterk op vrees van een verzwakkende economie.

- Edelmetalen voeren de forcing! Voor de derde week stijgen en niet met kleine sprongen. De uitbraak van vorige week werd mooi bevestigd, wat doet vermoeden dat er nog meer in het vat zit.

- Obligaties kregen opnieuw koopinteresse .

Veilige havens trekken aan

We zien een vlucht naar veilige havens. De 3 klassieke veilige havens zijn

- goud

- obligaties

- de US dollar.

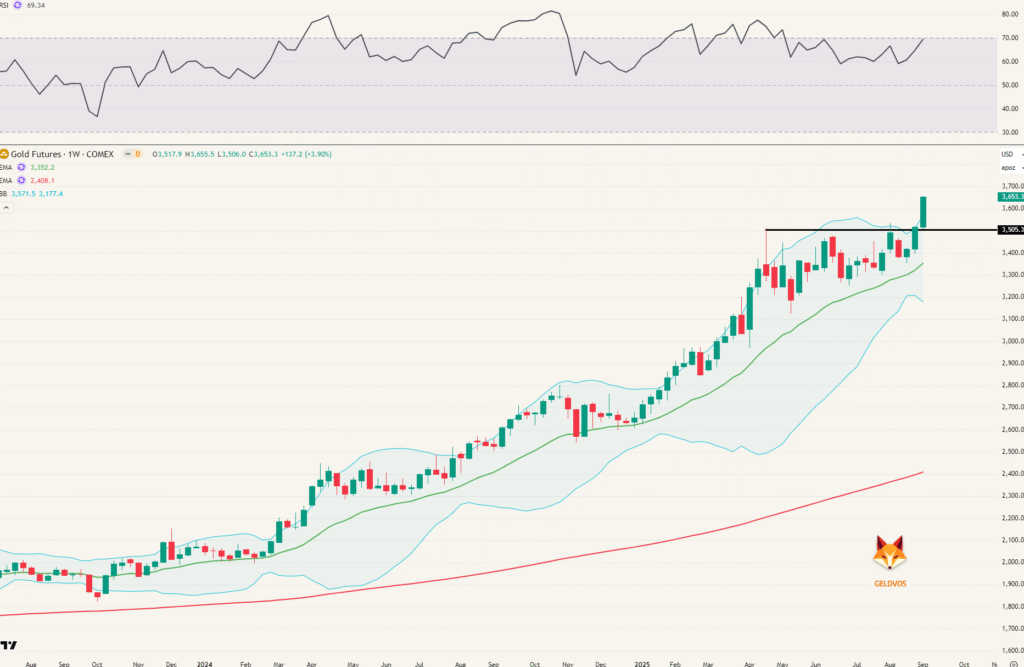

Goud

Goud is al enkele jaren sterk aan het stijgen en het ziet er voorlopig niet naar uit dat dit zal wijzigen. Deze week opnieuw een all-time high, zowel in euro als in dollar.

De uitbraak vorige week was een sterk signaal:

- boven de zwarte lijn

- Boven de bollinger band

- Stijgende bollinger band

- Met een hogere RSI dan de vorige piek

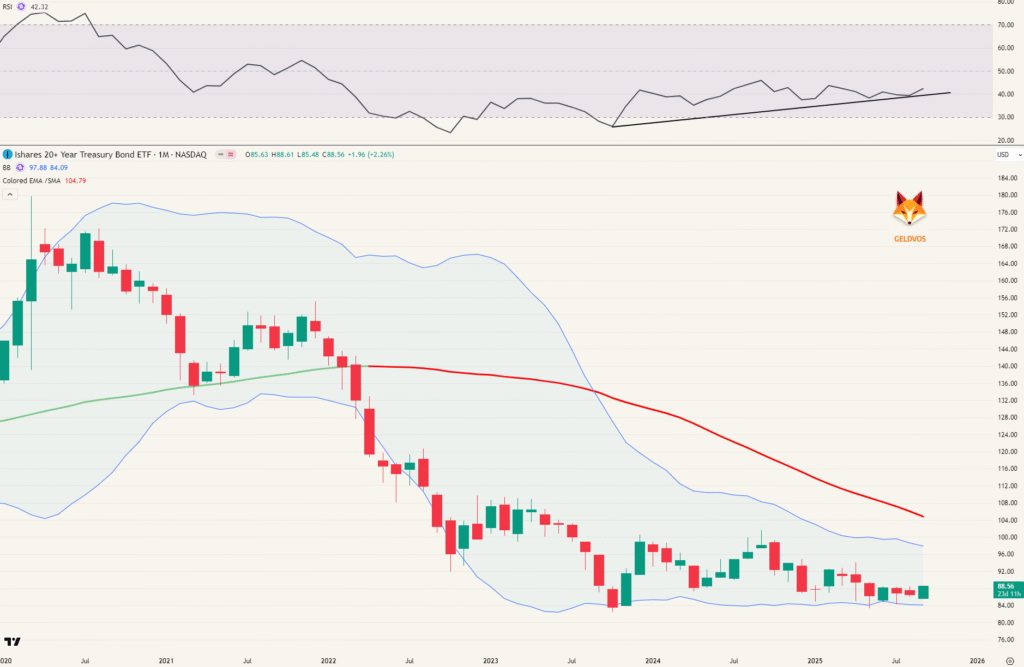

Obligaties

Amerikaanse obligaties blijven op lange termijn in een consolidatie (sinds oktober 2023).

Op de korte termijn (daggrafiek) zien we een ferme sprong voorbije vrijdag. Er is een poging tot uitbraak boven het 200 gemiddelde, maar deze is nog pril en niet bevestigd.

Europese obligaties trokken ook wat aan vrijdag, maar zijn minder in trek dan de Amerikaanse. De obligatiemarkt is duidelijk minder gunstig gestemd over de Europese obligaties/economie. Dit is al maanden/jaren zo.

US dollar

De US dollar staat bij veel particulieren niet bekend als een veilige haven. Zeker niet na de daling van de voorbije 2 kwartalen.

Vergis u niet, in de voorbije 3 grote crises (GFC, Eurocrisis & corona) steeg de dollar steeds sterk tegenover de andere grote munten (euro, pond, yen, Zwitserse franc).

Ook nu blijft de lange termijn steun (MA50 kwartaal) overeind. Voorlopig toch nog. Met Trump weet je nooit, maar aan onze kant van de plas zijn ze even capabel om dwaze beslissingen te nemen…

Teleurstellende jobcijfers in de VS & Canada

Het gaat minder goed met de economie op het Noord-Amerikaanse continent. Zowel in de VS als Canada kwamen er teleurstellende cijfers over de jobmarkt.

- In Canada verwachtte men een stijging van 4900 jobs en een werkloosheidsgraad van 7%. In werkelijkheid was er een daling van 65500 jobs (!) en een werkloosheidsgraad van 7,1%.

- In de VS werd verwacht dat er 75000 nieuwe jobs bijkomen. Het bleken er maar 22000 te zijn. De werkloosheid steeg, zoals verwacht, van 4,2% naar 4,3%.

Voor de VS klinkt dat nog als een meevaller, maar de trend is niet gunstig.

Bij hun Noorderburen is de trend jammer genoeg iets sterker.

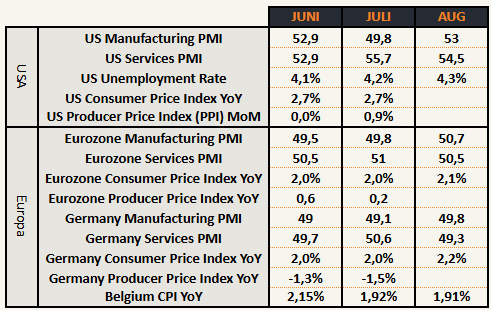

Economische cijfers

Deze week werden er verschillende economische cijfers gepubliceerd.

De Amerikaanse PMI’s zijn beiden positief (> 50), maar lager dan verwacht. Hierdoor werden ze slecht onthaald door de markt.

De Europese PMI’s zijn neutraal / licht positief. De aanhoudende inflatie boven 2% doet meer en vrezen voor stagflatie, dat is een stijgend prijsniveau bij een stagnerende economie. Vooral bij de Duitsers begint die vrees meer en meer uitgesproken te worden.

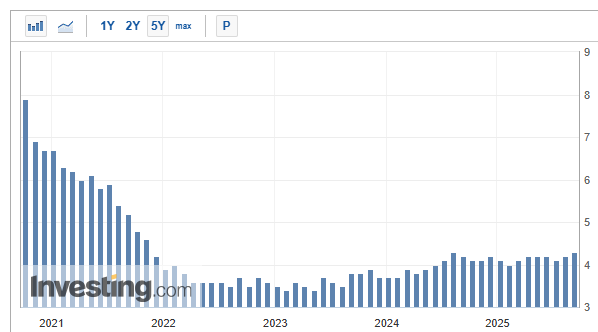

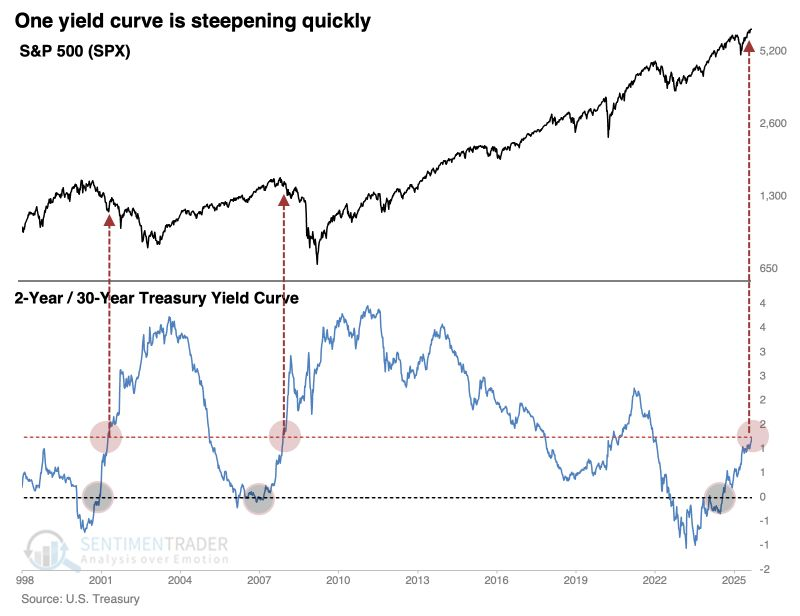

Rentecurve blijft stijgen

De rentecurve is al even aan het normaliseren. Het fenomeen van de geïnverteerde rentecurve besprak ik eerder hier (april 2024), hier (juli 2024), en hier (januari 2025). Dat wil zeggen dat de rente op korte termijn sterker daalt dan de rente op lange termijn. Historisch is dit altijd een recessie-indicator geweest.

De Amerikaanse rentecurve is nu dermate hoog, dat hij in de buurt komt waar de crashes van de internetzeepbel en financiële crisis zijn begonnen.

Will this time be different?

Het risico blijft volgens mij vooral liggen bij

- aandelen met overdreven waardering volgens hun cash flow en groeipotentieel.

- Private equity fondsen (maar dat onderwerp verdient haar eigen artikel…)

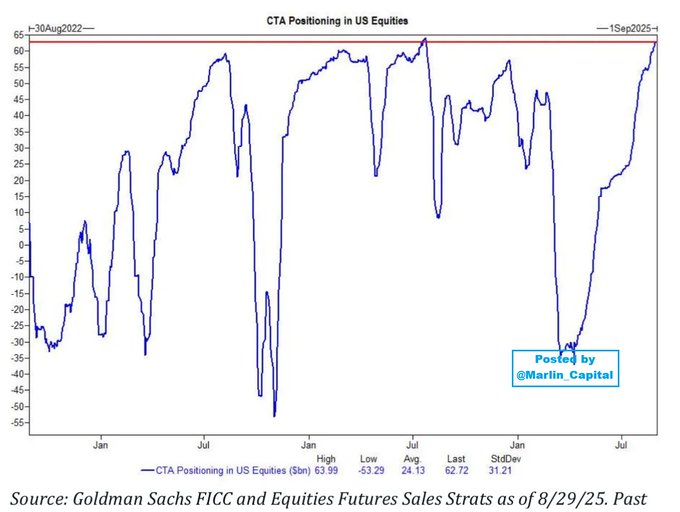

CTA positionering

CTA’s (Commodity Trading Advisors) zijn professionele beleggers en beleggingsadviseurs. Ze hanteren doorgaans “trend following” strategieën, waardoor ze nooit te ver afwijken in performance van de markt. Je benchmark outperformen levert meestal geen bonus op, terwijl 2x underperformen meestal gelijk staat aan een nieuwe job zoeken. De incentive is dus vooral het gemiddelde van de markt na te streven.

CTA’s worden geregeld gevraagd naar hun portefeuille en mening over de markt. Begin van de week zitten de CTA’s officieel in het 100e percentiel van positionering in US-aandelen. Nooit eerder zaten ze zo long (66%).

Zij doen dit niet uit opinie omdat ze bullish op de markt ingesteld zijn. Zij doen dit omdat ze de performance moeten inhalen. Zo waren ze na liberation veel te lang short gebleven terwijl de markt opnieuw aan het stijgen was. Ze hebben niet enkel een groot deel van de rally gemist, ze hebben die ook deels geshort. Een dubbele uppercut. Veel van die CTA’s hebben nog een kleine 4 maanden om hun performance in lijn te krijgen met hun benchmark of ze mogen vanaf januari op zoek naar een nieuwe job. Een kat in het nauw maakt rare sprongen. Het zou me niet verbazen om de komende weken te zien dat hun long exposure nog verder wordt opgedreven.

Beleggingsthema’s

Olie

ConocoPhillips zal 20-25% van hun werknemers ontslaan. Het bedrijf is de vierde grootste producent van Amerikaans olie en gas.

Zoals al vaker gezegd: Amerikaanse productie is niet meer concurrentieel en dit is het zoveelste signaal uit de markt dat dit bevestigt. Het resultaat is een lager (Amerikaans) aanbod dat voorlopig niet meer terugkomt. Gunstig voor de lower cost producenten (bvb. offshore).

Offshore drillers – dalend aanbod

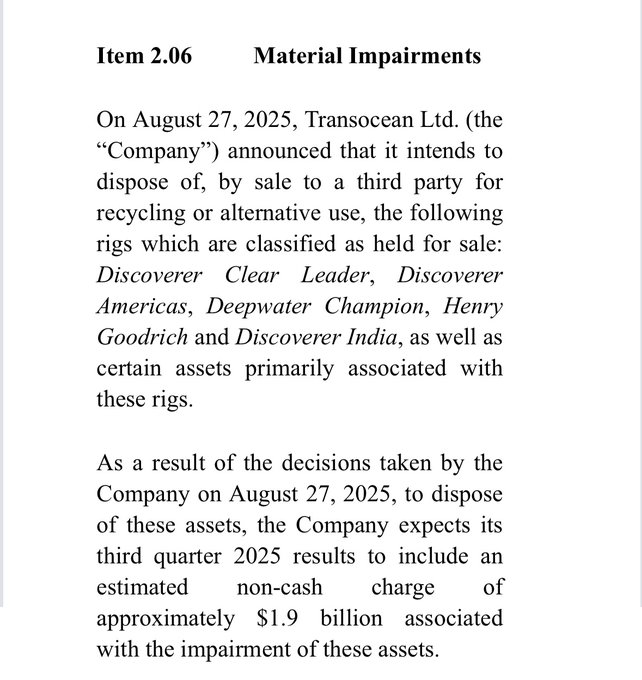

Uit de management discussion documenten van Transocean (ticker: RIG):

Dit zijn 5 boorschepen die niet meer in gebruik worden genomen. Ze zijn te oud en kosten te veel om later opnieuw in gebruik te nemen. Daarom worden ze nu van de hand gedaan en afgeschreven. Dit zorgt voor een lager aanbod in de markt wat gunstig is voor het stijgingspotentieel van de day rates op langere termijn.

Het volgende kwartaal zal RIG een “non-cash charge” incasseren van $1,9 miljard. Dat is een afschrijving van hoe deze schepen in de boeken gewaardeerd staan. Dat is ongeveer 10% van hun totale assets. Het klinkt negatief, maar is het eigenlijk niet. Die boorschepen kostten veel geld om hen te onderhouden en brachten geen geld op. Deze beslissing doet hun kosten dalen met een eenmalige impact op het resultaat, maar niet op de cash flow.

Mocht de koers hier slecht op reageren, kan dit misschien een koopkans worden. Technisch vind ik voorlopig nog geen koopsignalen terug in de grafiek. De meeste concurrenten (e.g. Valaris, Seadrill, Borr, Odfjell) vertonen ook betere koersgrafieken dan Transocean. Geen haast om hier iets te doen, wel interessant om op te volgen.

Uranium

Ik krijg vaak vragen waarom ik niet meer over uranium schrijf… Als er geen groot nieuws of veranderingen zijn, dan verkies ik om te focussen op andere zaken. Dat doet niets af van de investeringscase van uranium. Beleggen is 90% geduld uitoefenen en in het geval van uranium zitten we in de fase dat we simpelweg moeten wachten en de markt naar ons laten komen.

De investeringscase voor uranium is kort door de bocht:

- Stijgende vraag naar uranium wegens nucleaire renaissance in de Westerse wereld + grote uitbouw nucleaire vloot in Azië, vooral China.

- Dalend aanbod door decennialang niet te investeren wegens te grote stocks na afbouw nucleaire capaciteit Japan en Duitsland (na Fukushima).

Er komt steeds vraag bij (stijgende nucleaire vloot in aanbouw) terwijl het aanbod blijft dalen.

- Kazatomprom, de grootste producent ter wereld, kondigde aan dat ze 10% minder uranium zullen produceren volgend jaar. Van 85 miljoen pond naar 76,5 miljoen pond uranium per jaar.

- Cameco, de tweede grootste producent, kondigde problemen aan bij de McArthur mijn. De productie zou dalen van 18 miljoen pond per jaar naar 14 tot 15 miljoen pond per jaar. 16% lager!

Goed voor 11,5 miljoen pond per jaar minder aan productie bij deze twee bedrijven alleen.

Daarnaast hadden we Boss Energy, die de Honeymoon-mijn opnieuw ging opstarten. Dat is gelukt, maar de productie valt tegen in vergelijking met de verwachtingen vooraf.

Daarnaast zijn er twijfels bij de kwaliteit van de mineralisatie waardoor er gevreesd wordt dat ze niet naar volle capaciteit zullen geraken. Op de aankondiging van het nieuws ging het aandeel 43% lager.

Mijnbouw is moeilijk. Leg nooit al uw eieren in 1 mand, zelfs al ziet die er goed uit…

Trade van de week

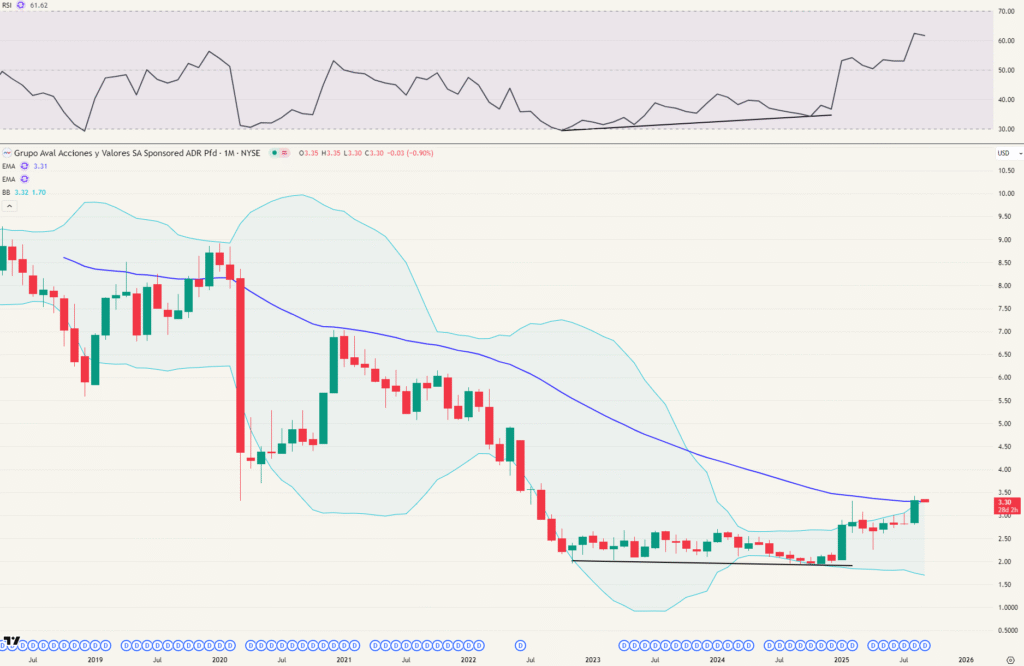

Grupo Aval Acciones y Valores S.a. (ticker: AVAL) – Dit bedrijf werd het eerst besproken in de blog van 27 januari 2025 waarin de business case van Colombia werd beschreven.

Het bedrijf stond iets meer dan een half jaar op onze radar en nu zijn er twee sterke signalen waardoor we deze uiteindelijk hebben aangekocht.

Twee weken terug was er een uitbraak boven het 200 weeks exponentieel gemiddelde.

Dit was een eerste long-signaal, maar ik was toen nog afwachtend omdat de maandgrafiek ook dicht bij een uitbraak stond. Deze brak uiteindelijk na het slot van augustus. De EMA 50 op de maandgrafiek sloot op $3,31 en de koers eindigde op $3,33. Nipt, maar toch erboven!

Wat ook helpt is

- De EMA 50 is niet meer dalend.

- De Bollinger band is stijgend en de prijs duwt erdoor.

- Voorafgaand positieve divergentie

Aankoop uitgevoerd op $3,3.

Na deze aankoop bezit ik de twee grootste bank(conglomeraten) uit Colombia (AVAL + CIB), waardoor ik goed gepositioneerd ben voor een eventuele verkiezing van een pro-business president in 2026.

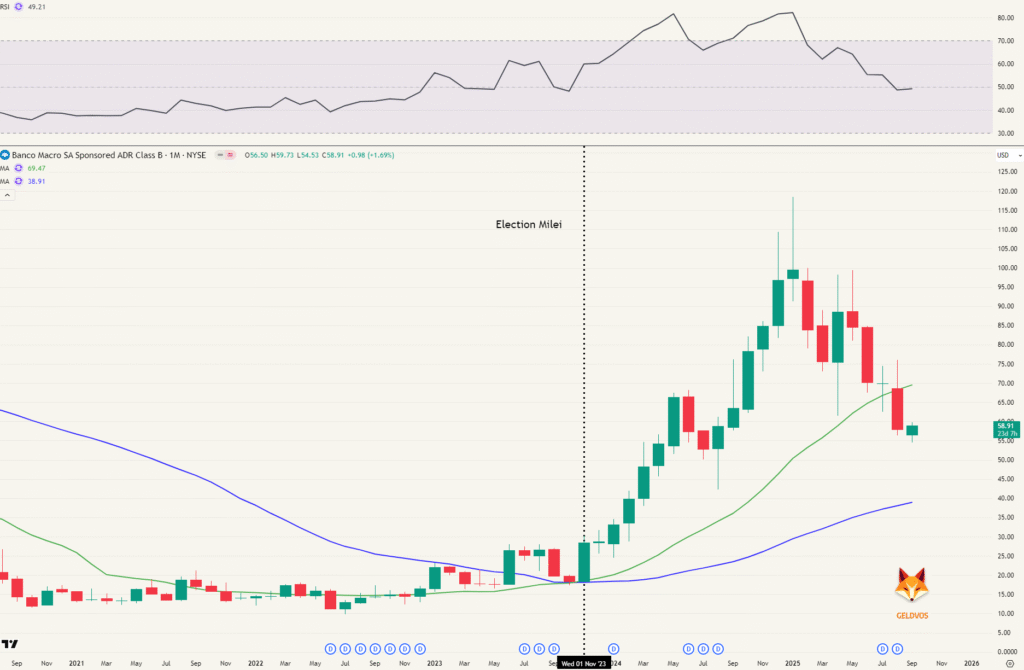

Waarom wil je banken in zo’n scenario? Herinner je je nog Banco Macro na de verkiezing van Milei in Argentinië?

Het aandeel ging maal 5 op een dik jaar en ondertussen werd er 23,5% bruto dividend uitbetaald (14% netto).

Garanties zijn er nooit, maar het scenario is kansrijk.

Grafieken van de week

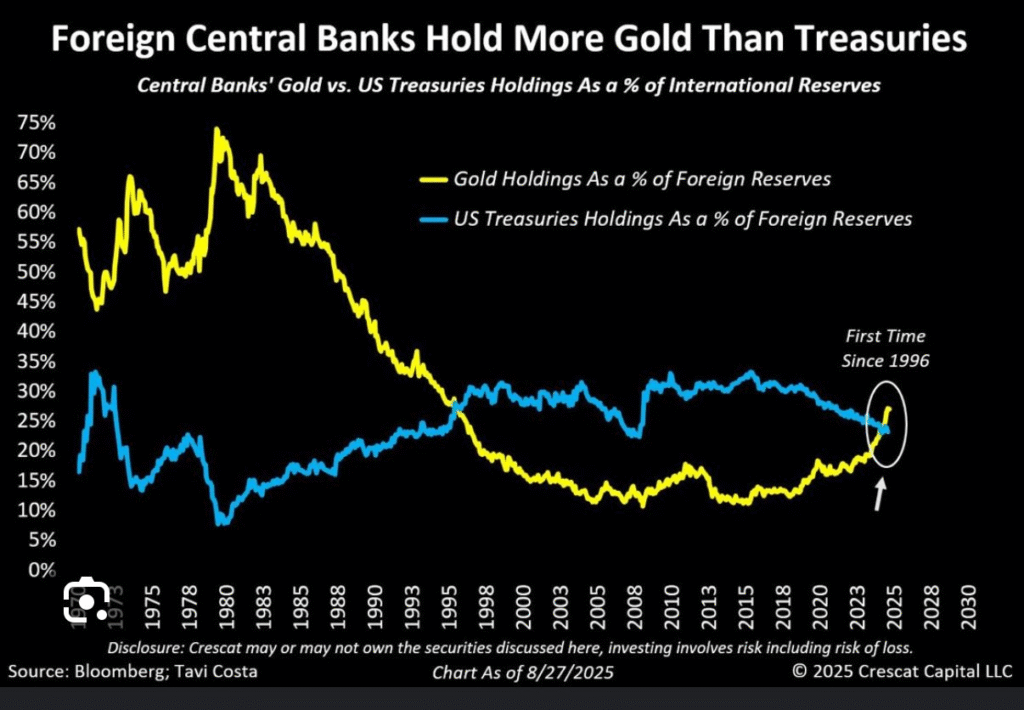

Goud belangrijker dan Amerikaanse obligaties

Voor het eerst in bijna dertig jaar, houden Centrale Banken meer goud aan dan Amerikaanse obligaties als reserves.

Wat valt nog op bij het percentage goud dat centrale banken aanhouden? De bodem was rond 2015. Die viel nagenoeg samen met de bodem van de goudprijs.

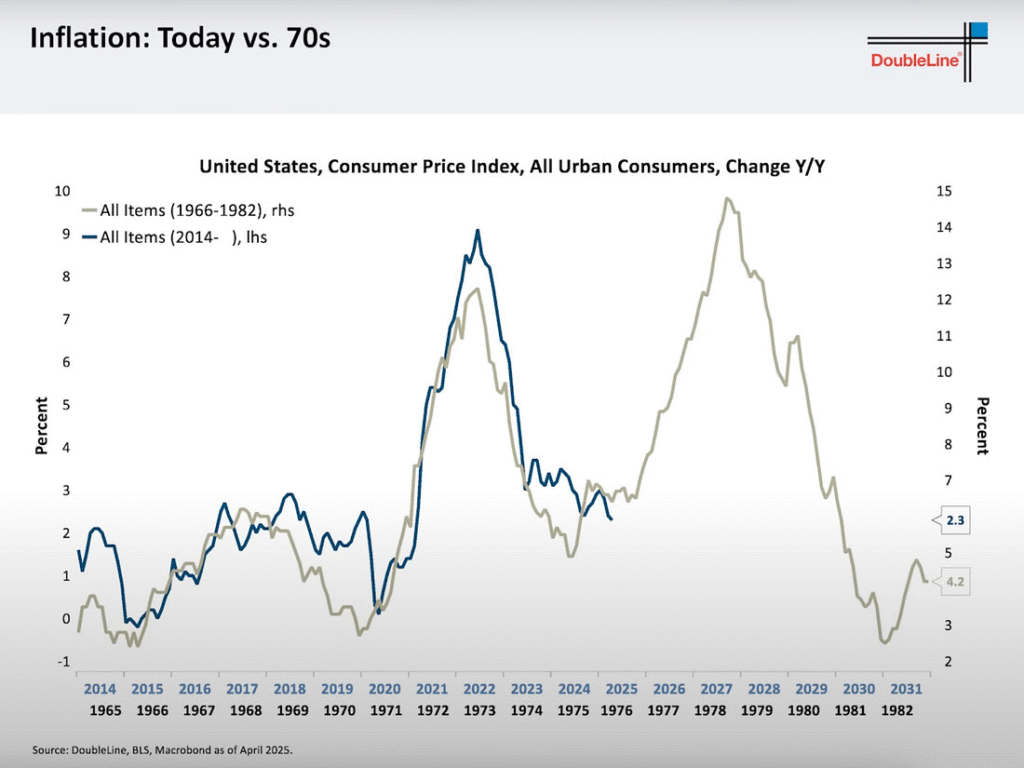

Inflatievergelijking met jaren 70 rijmt nog steeds

De inflatie blijft opvallend gelijk verlopen zoals het dat ook deed in jaren 60 en 70 van de vorige eeuw. Mocht de vergelijking zich verder zetten, dan staan we de komende maanden en jaren voor een nieuwe inflatoire periode.

Wat doet het goed in inflatoire periodes? Energie, grondstoffen & vastgoed. We zien dit al duidelijk terug bij verschillende metalen zoals goud en zilver. Bij energie zien we het absoluut nog niet. Hier liggen op dit moment de beste koopjes van de markt.

Markthumor

Geldvos 🦊