Welkom bij het beursoverzicht! Ook te beluisteren in podcast of youtube format (publicatie meestal op dinsdag.

Beursprestaties van de week

Belangrijkste zaken van de week in een notendop:

- De algemene aandelenindexen deden niet zoveel. Europa & emerging market Asia positief, VS licht negatief.

- Grondstoffen & bitcoin: zeer positief!

- Zowel Amerikaanse als Europese obligaties worden verkocht.

Tarieven, tarieven en nog eens tarieven

Invoertarieven voor iedereen! Er werden veel verschillende tarieven bekendgemaakt deze week. De grootste verliezers zijn de EU, Brazilië en Canada.

Europese unie +30%

De VS gaan 30% importheffingen invoeren op producten vanuit de Europese Unie vanaf 1 augustus. Auwch. Als die effectief worden ingevoerd, zal dit voor veel bedrijven pijnlijk zijn.

Er wordt nog onderhandeld, dus de kans bestaat dat er een betere oplossing wordt gevonden. In elk geval: meer onzekerheid, dus ook meer uitstel van nieuwe investeringen.

Dit nieuws zou de beurzen de komende weken misschien wel opnieuw wat lager kunnen duwen. Een beetje zoals het bij liberation day gebeurde in april. Dat past mooi in het Nikkei scenario. De koopkansen zullen in dat geval later dit jaar komen.

Reageren de beurzen niet negatief? Dan zit het tariefnieuws al verwerkt in de koersen en is het gewoon business as usual. Dan blijven we ons verder in het V-herstelscenario bevinden.

Brazilië +50%

Brazilië krijgt een 50% invoerheffing op haar bord geserveerd. Voor alle producten!

In de pers wordt vooral naar voor gebracht dat Trump dit zou doen omdat voormalig president, en Trump bondgenoot, Bolsonaro wordt vervolgd.

Mij lijkt het eerder dat hij de Amerikaanse landbouwsector wil ondersteunen, net zoals hij dat ook deed bij de handelsdeals met het VK en Vietnam.

Brazilië exporteerde $1,37 miljard vlees naar de VS in 2024. De potentiële heffing van 50% maakt de Braziliaanse goederen niet meer concurrentieel in de Amerikaanse markt.

Als gevolg worden de Amerikaanse cattle futures hoger gestuwd, goed voor de Amerikaanse vleesindustrie. Het Braziliaanse vlees zal naar andere markten geduwd worden en daar prijsdruk creëren.

Portefeuille implicatie

De Amundi MSCI EM Latin America (Ticker: ALAT) is voor 60% belegd in Brazilië. De ETF eindigde de week 4,58% lager. Daarmee staan we terug op het niveau van… 1 maand geleden.

Voorlopig nog geen man overboord. Kan misschien mooie instapdip geven voor zij die blootstelling willen aan Zuid-Amerika / Brazilië.

Dit zal ook een impact hebben op allerlei grondstoffen waarvan Brazilië ook exporteur (bvb. Koffie).

Canada +35%

Ook Canada heeft een nieuwe invoerheffing aan haar been.

Via Canada stroomt er Chinese Fentanyl naar de VS en volgens Trump doen de Canadezen hier te weinig aan.

De tarieven op energie tussen beide landen zouden gelijk blijven (10%). Voorlopig een beperkte impact op bedrijven uit de portefeuille, behalve dan opnieuw de toegenomen onzekerheid. Ook hier spelen grondstoffen een rol. Net als als Brazilië is Canada een grote grondstoffenproducent.

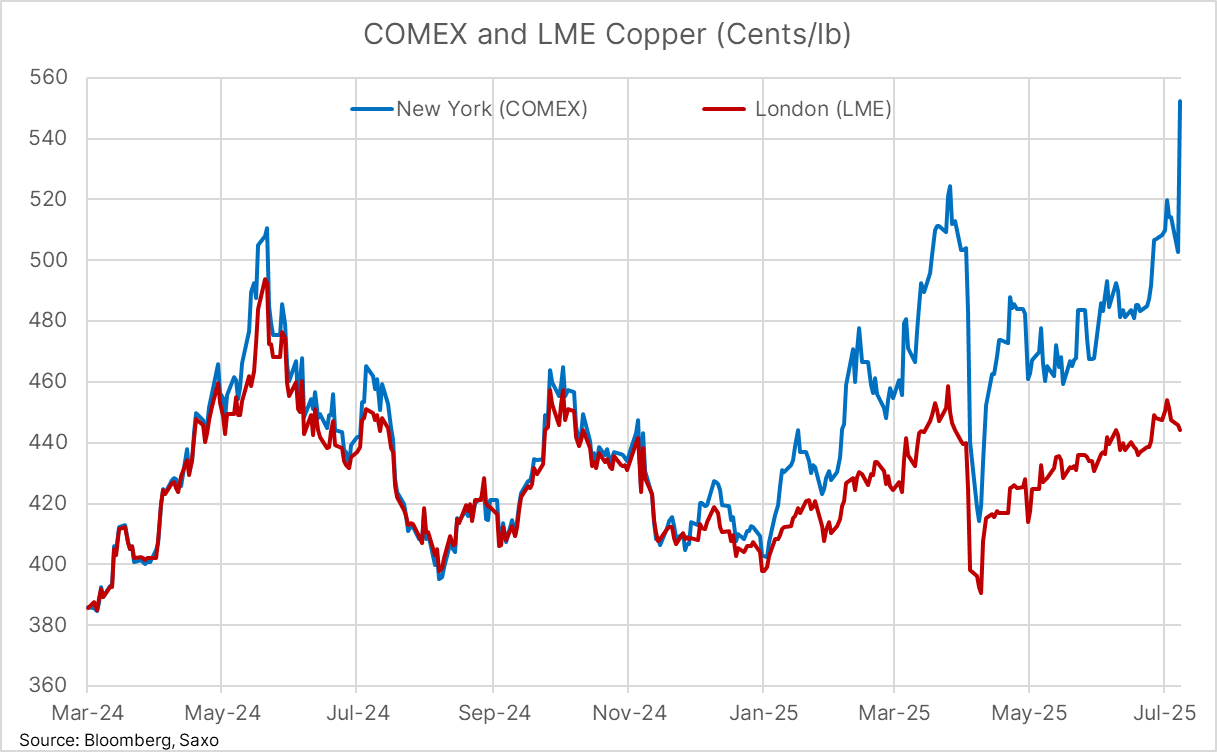

Koper +50%

Trump kondigt nieuwe invoerheffingen van 50% aan op koper.

Geheel onverwacht was deze maatregel niet: er werd al op gehint door de regering en er was een onderzoek (“probe”) lopende naar de impact van “goedkoop” buitenlands koper op de Amerikaanse economie.

Deze verwachting zat ook al deels verwerkt in de markt. Sinds januari steeg de koperprijs in de VS veel sneller dan die in London, waar die voorheen altijd vrij gelijke tred hielden.

De markt had niet verwacht dat de heffing zo hoog zou zijn. 50% is stevig. Op dinsdag schoot de (Amerikaanse) koperprijs 13% hoger.

Het doel van de regering is om de koperproductie in de VS te stimuleren. Ze importeren weliswaar 45% van hun koper. Die import zal meteen (1 aug) duurder worden terwijl nieuw aanbod niet direct op de markt komt. Een kopermijn bouw je niet op enkele weken of maanden. Dat is een proces van jaren!

De invoerheffingen zou ook van toepassing zijn op half afgewerkte koperproducten. Niet onlogisch, want anders treffen ze de binnenlandse industrie die koper duurder moet importeren dan zijn buitenlandse concurrenten..

Portefeuille implicaties

Een hogere koperprijs is positief voor koperproducenten, maar de prijs stijgt niet overal evenveel. Als deze invoerheffing er effectief komt dan zullen de Amerikaanse prijzen veel hoger zijn dan elders in de wereld. Vroeger waren prijsverschillen tussen regio’s vaak te verklaren door de transportkosten. Als we evolueren naar een economie met steeds meer tarieven, wordt dit allemaal minder voorspelbaar.

De COPX Copper miners ETF gaat verder op zijn stijgende elan, maar eindigde de week toch lager.

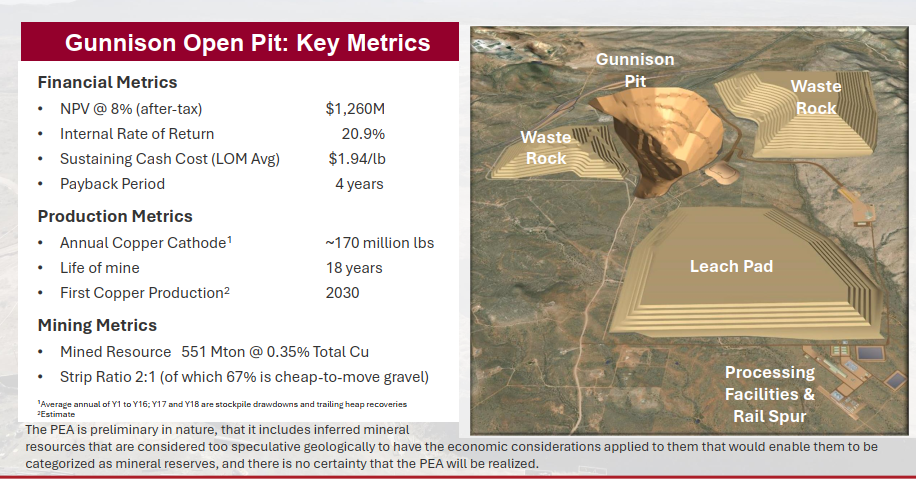

Twee Amerikaanse koperbedrijven die zullen profiteren van deze tarieven (als ze er effectief komen) zijn Gunnison Copper en Hercules Metals. Beiden zijn small caps en te beschouwen als riskant, speculatief en niet geschikt voor hartpatiënten.

Gunnison Copper is actief in Arizona en heeft een kleine mijn (Johnson Camp Mine) die wordt opgestart. De eerste koperproductie wordt er verwacht in september (Q3). Daarnaast hebben ze een veel groter project (Gunnison project) die ze verder ontwikkelen. Het plan is om cashflow te genereren met de kleine mijn om zo de ontwikkeling van de grote mijn te financieren.

De koers schuurt tegen een weerstand aan. Het stijgende volume en de positieve divergentie zijn positieve signalen die de kans op een uitbraak vergroten.

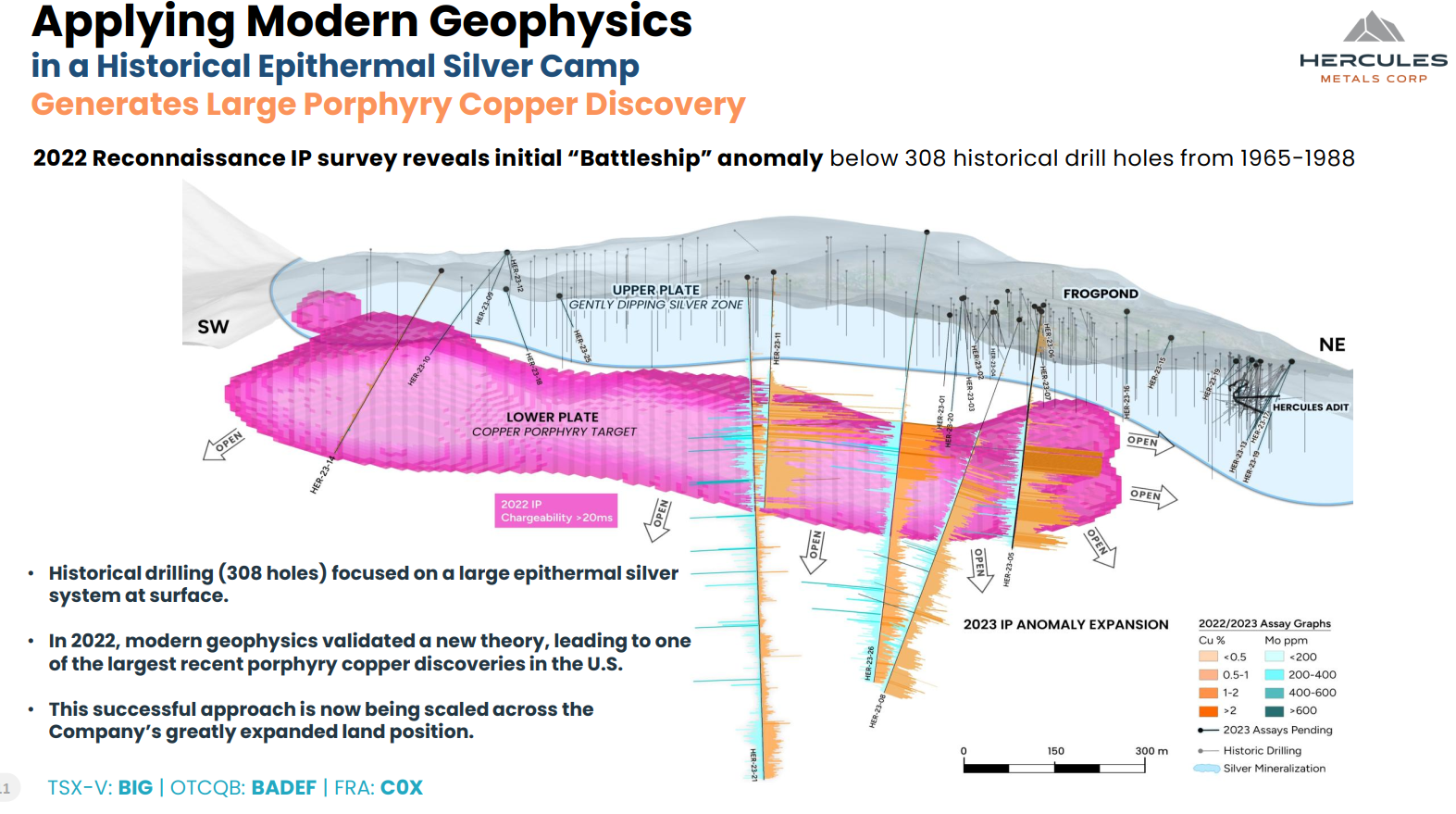

Hercules Metals is actief in Idaho en staat veel verder verwijderd van productie. Het bedrijf deed in 2022 een grote koperontdekking (Leviathan) en is dit verder aan het onderzoeken (exploratie). Ze zijn bezig met een boorprogramma dat hun 3D-model (assumpties) van het ertslichaam voorlopig bevestigt. Hierdoor hebben ze recent het aantal boren opgedreven naar 5. Dit wil zeggen dat we de komende weken en maanden veel nieuwsberichten mogen verwachten met boorresultaten.

De koers schoot in 2023, na de initiële ontdekking, parabolisch de lucht in. Discovery hype! Ondertussen is de hype gaan liggen en heeft de koers een jaar horizontaal geconsolideerd.

Andere die hier ook van kunnen profiteren: Arizona Sonoran Copper, Faraday Copper, Ivanhoe Electric, Intrepid Metals, Northern Dynasty, …

MP Materials deal doet Amerikaanse rare earth sector ontploffen

MP Materials is het enige bedrijf dat zeldzame aardmetalen produceert in de Verenigde Staten. De verwerking van hun product wordt grotendeels in China gedaan. Die afhankelijkheid zijn ze aan het afbouwen, iets wat de Amerikaanse overheid toejuicht.

Deze week kwamen ze buiten met een zeer uitzonderlijke en omvangrijke deal. Het was een akkoord met het Amerikaans ministerie van Defensie (DoD) en met twee banken. Wat zit er allemaal in de deal?

- MP Materials krijgt de belofte tot in lening voor een nieuwe productiefaciliteit voor magneten.

- Het DoD koopt voor $400 miljoen aandelen van MP Materials.

- $150 miljoen lening van DoD binnen de maand voor uitbreidingen op korte termijn.

- Een prijsvloer voor NdPr (Neodymium-Praesodymium) aan $110 / kilo. Dit is extreem hoog want de voorbije 15 jaar was de prijs gemiddeld $60 / kilo.

- Afnamegarantie van DoD om voor 10 jaar de output te kopen van de nieuwe magneetfabriek te kopen.

Een deal met alle toeters en bellen: Schuldfinanciering, kapitaalverhoging, afnamegaranties, minimumprijzen, etc. The whole nine yards! Het Department of Defense kan tot 15% van het bedrijf in handen krijgen.

De koers van het bedrijf sprong donderdag 50% hoger op de aankondiging van het nieuws. Een long signaal stond er al duidelijk in september 2024 toen de koers door het 50 weekgemiddelde ging. Dit signaal werd bevestigd in december 2024 toen de koers er niet meer onder ging.

This deal changes the game. Er was lang sprake dat de Amerikanen minder afhankelijk moeten worden van China voor hun kritische grondstoffen. Nu komt de overheid in actie en gaat ze projecten zelf gaan stimuleren. Dit doet de vraag stellen: who’s next?

Dat vraag stelden velen zich donderdag. Het effect liet niet lang op zich wachten. Alle bedrijven die in de Verenigde Staten maar iets met zeldzame aardmetalen te maken hebben zagen hun koersen fors stijgen. Bvb. Idaho Strategic (+21,02%) en Niocorp Developments (+26,97%).

Olie

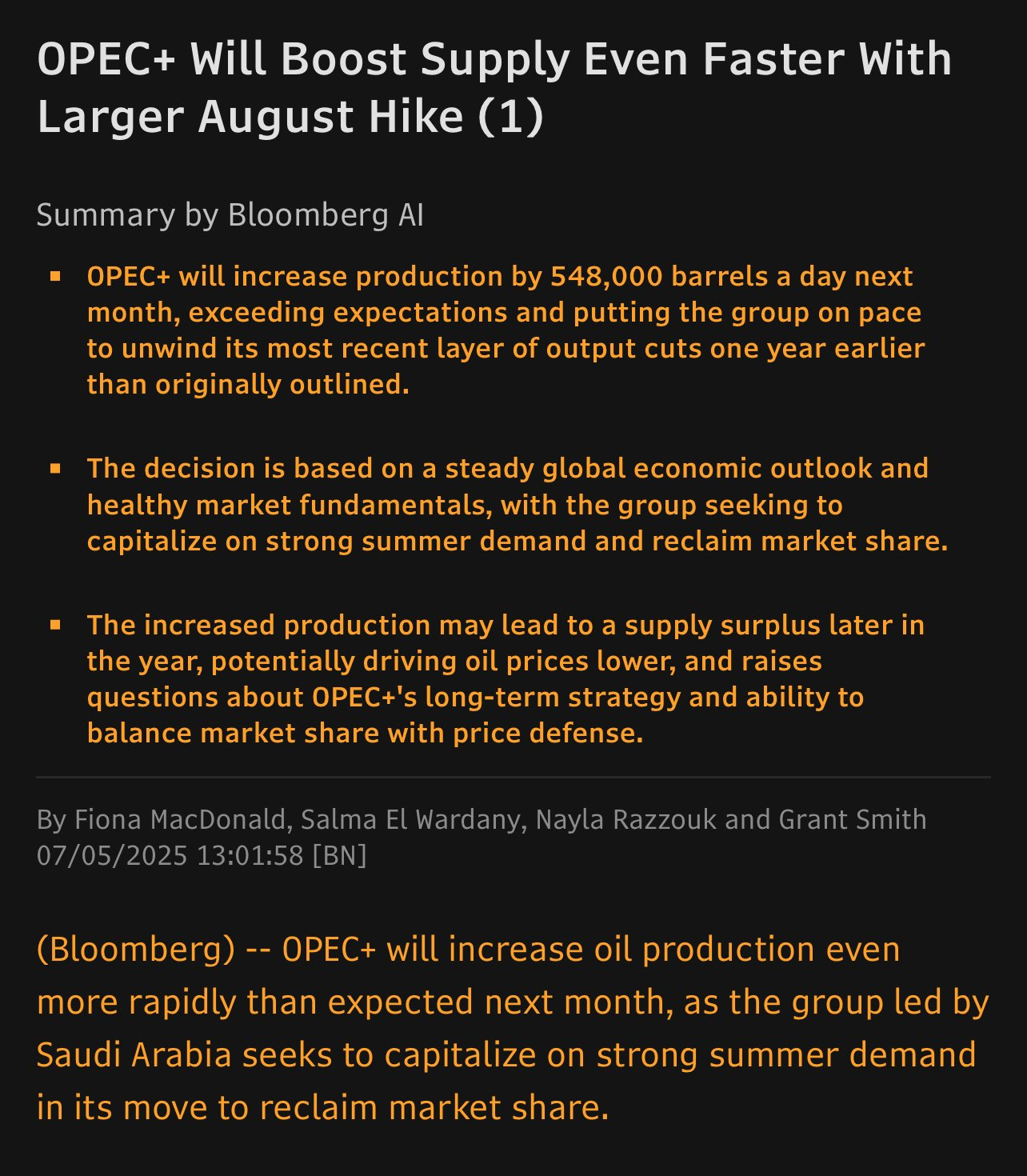

De OPEC verhoogt de productiequota voor haar lidstaten. Hiermee bepaalt ze de hoeveelheid die elk land van het kartel mag produceren. Zo proberen ze hun marktaandeel te controleren en de oliemarkt te beïnvloeden.

Er was al een productieverhoging verwacht, maar niet zo hoog als aangekondigd op maandag 07 juli.

Opvallend is dat de olieprijs stijgt. Een daling zou logischer geweest zijn op dit nieuws.

Daar zijn twee antwoorden voor: de globale olievoorraden en de vrees voor Amerikaanse sancties tegenover Rusland.

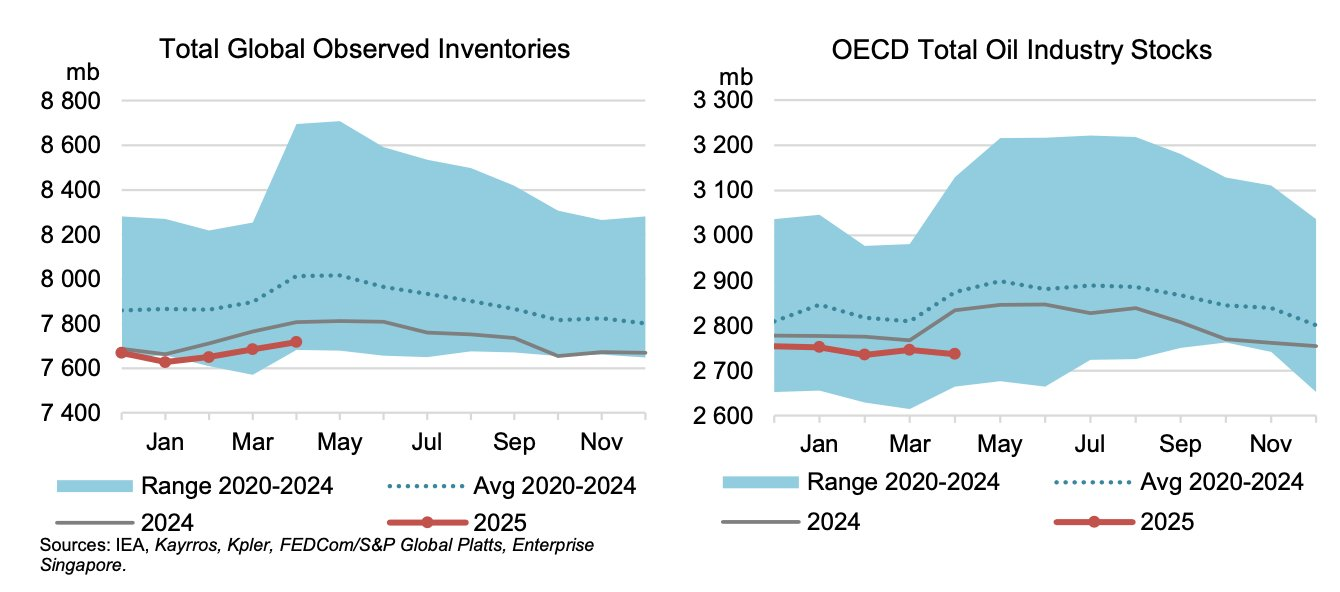

Globale olievoorraden

De globale olievoorraden zijn eerder aan de lage kant. De brede gekleurde band is het gemiddelde van 2020-2024.

Er is nog genoeg olie, maar toch minder reserve dan we de voorbije jaren gewoon waren. De meeste van die reserves bevinden zich ook buiten de OESO-landen.

Amerikaanse sancties vs. Rusland

Er is een Amerikaans wetsvoorstel in de maak dat de financiering van Rusland wil raken. Het zou de eerste officiële sanctie zijn van de VS tegen Rusland.

Het land dat energie koopt van Rusland (Olie of aardgas) kan een invoerheffing krijgen van 500% om producten naar de VS te brengen. Dat is het idee van de sanctie.

Of die wet / sanctie er komt is nog de vraag. Of landen als India of China er rekening mee zouden houden is een tweede vraag en of de sanctie effectief uitgevoerd wordt is een derde vraag.

Veel onduidelijkheid voorlopig, maar de markt houdt rekening met een kans groter dan 0% dat het allemaal zo ver zal komen… Stel dat India geen Russische olie meer zou kopen. Dan stort de prijs van Russische olie in elkaar én stijgt de prijs van de niet gesanctioneerde olie.

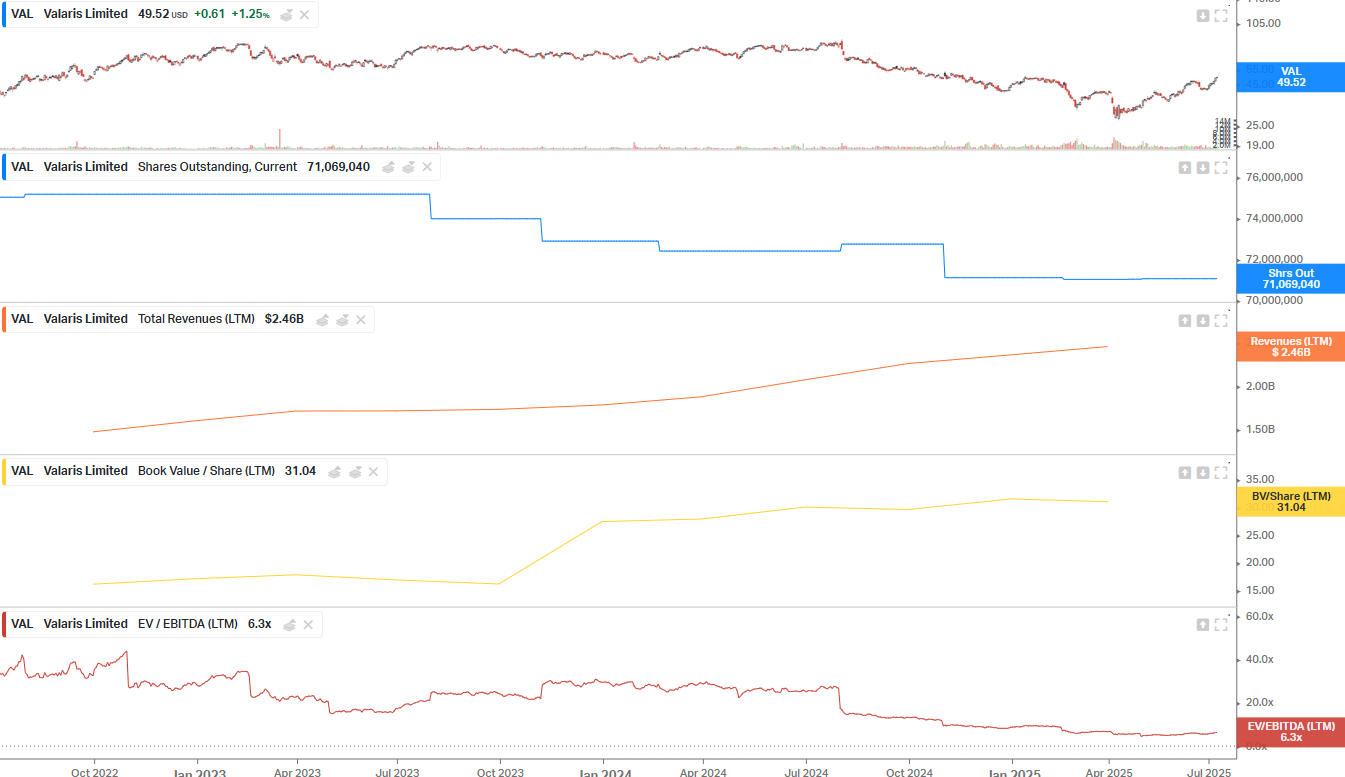

Valaris (Offshore olie)

Valaris hebben we het laatst besproken op

Ondertussen zijn we met 28% en 23% gestegen sinds bovenstaande publicaties, dus een mooi begin. Wie mee kocht met de CEO staat al op meer dan 42% winst. Inkopen van insiders, het blijft een sterk signaal.

De evolutie over de voorbije 3 jaar is gunstig:

- Dalend aantal uitstaande aandelen

- Stijgende omzet

- Stijgende boekwaarde / aandeel

Deze week vond ik een uitstekend en uitgebreid artikel over Valaris. Het werd gepubliceerd op 31 januari. Toen was de koers $48,58. Daar bevindt de koers zich opnieuw, dus qua waardering is het artikel nog steeds relevant. De dynamieken in de offshore markt worden ook uitvoerig besproken.

Wie hier niet genoeg van kan krijgen, verwijs ik graag nog eens naar mijn eerste publicatie van de offshore investeringscase (17 oktober 2023).

Houthi’s, Rode Zee & Scheepvaart

De Houthi’s zijn terug op het toneel verschenen. Hun laatste aanval op een commercieel schip was van december 2024 geleden. Nu hebben ze op 1 week twee bulkschepen doen zinken!

Sinds ze begonnen zijn met hun aanvallen op de scheepvaart – november 2023 – hebben ze al vier schepen doen zinken, waarvan 2 in de voorbije week. Dat is toch een stevige escalatie op korte termijn.

De situatie in de Rode Zee leek gekalmeerd, maar niets is minder waar. Dit zorgt ervoor dat een normalisatie van het vrachtverkeer door de Rode Zee nog niet voor meteen is. Dit blijft ondersteunend voor de scheepvaarttarieven.

Meerwaardetaks – Zilver & platinum

De dag na dit artikel steeg zilver +4,8% naar het hoogste niveau in 14 jaar. Platina steeg +4,5%, het hoogste niveau in 11 jaar.

Alsof alle Belgen vollenbak zilver en platina aan het inslaan zijn!

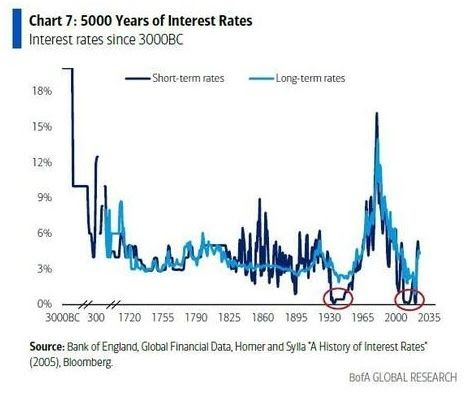

Grafiek van de week

Een geschiedenis van rente

Slechts 2 keer hebben we nulrentes gekend in de markt. De eerste keer was de grote depressie van de jaren ‘30 vorige eeuw. De tweede keer was na de financiële crisis, tot 3 jaar terug.

Nulrente is een anomalie. Het maakt geld gratis en dat geeft verkeerde signalen naar de markt. De economie moet hiervan herstellen door te corrigeren in de omgekeerde richting (zoals het dat altijd doet). De fenomenale stijging van rente in de decennia na de grote depressie? Dat zou zich opnieuw kunnen voordoen. Dat zijn geen rooskleurige vooruitzichten.

Markthumor

Geldvos 🦊