Welkom bij het beursoverzicht! Ook te beluisteren in podcast of youtube format (publicatie meestal op dinsdag)

Beursprestaties van de week

Het positieve momentum blijft verder aanhouden. Het is een ware beursrally aan het worden: De Duitse Dax zet een nieuwe all-time high neer. De Amerikaanse S&P 500 en Nasdaq staan op minder dan 3% van hun vorige top. Zelfs onze Belgische BEL20 staat op 5% van haar piek (uit 2007 weliswaar).

Voor de grondstoffen was het wel een leuke week, vooral voor olie (+4%), zilver (+9%), platinum en palladium (allebei +10,7%). Goud en koper leken even ook een geweldige week door te maken, maar op donderdag en vrijdag gaven ze hun winsten grotendeels weer af.

We hebben de voorbije weken uitvoerig stilgestaan bij de edelmetalen, nu is het kwestie van wachten en de resultaten naar ons toe te laten komen. Dat is voor sommigen het moeilijkste deel (niets doen).

Amerikaanse economie

Nakende deflatie in de VS?

PCE staat voor personal consumption expenditures, de persoonlijke consumentenuitgaven.

- Als men spreekt over ‘core’ PCE laat men de prijsfluctuaties van energie en voeding buiten beschouwing.

- Als men spreekt over ‘supercore’ PCE houden ze geen rekening met energie, voeding en huisvesting.

De PCE Supercore meet dus hoe duur de prijzen van persoonlijke uitgaven fluctueren, zoals een knipbeurt, doktersbezoeken en sportabonnementen. Het is een soort inflatiemeter.

Een negatieve PCE Supercore betekent dat prijzen dalen, wat niet meer gebeurde sinds corona. Dit kan wijzen op een zwakkere economie, minder uitgaven of zelfs deflatie (alles wordt goedkoper).

Wat hierbij aansluit zijn de jobcijfers.

Jobcijfers

Uit de gegevens van ADP – de SD Worx van de VS – bleek dat bedrijven in mei 37.000 banen hebben toegevoegd. Het was de kleinste maandelijkse stijging sinds maart 2025. Dit is aanzienlijk lager dan bij de 60.000 banen die in april werden toegevoegd en ruim onder de verwachting van 115.000.

De dienstensector voegde 36.000 banen toe terwijl de producerende/industriële sector 2.000 banen verloor. We zien hier een economie op twee snelheden.

Op vrijdag kwamen er ook jobcijfers van de Amerikaanse overheid (NFP). Deze cijfers bevatten privé + publieke jobs, waar de eerste cijfers van ADP enkel privé-jobs onderzoekt. De NFP cijfers waren beter dan verwacht, maar ook hier zien we een duidelijk dalende trend in het aantal nieuwe jobs.

De kans is groot dat ze hun cijfers volgende maand nog eens neerwaarts gaan reviseren. Dit deden ze ook in 9 van de voorbije 12 maanden.

Lage inflatie (PCE), gecombineerd met het lage aantal nieuwe banen, vergroot de kans dat de Fed tegen het einde van de zomer zal beginnen met het verlagen van de rentetarieven. Als de economie sterk genoeg is, kan dat gunstig zijn voor aandelen. Staat de economie er echter niet zo goed voor, dan zagen we in het verleden dat renteverlagingen vaak gepaard gingen met dalende beurzen.

Big Beautiful Bill

In het weekoverzicht gepubliceerd op 19 april maakten we een eerste verwijzing naar de big beautiful bill. Dit is nieuwe wetgeving die eraan zit te komen onder leiding van de republikeinen.

Het wetsvoorstel bevat een hele rits aan wijzigingen. De belangrijkste zaken die impact (kunnen) hebben op de markten zijn:

- Verlengen van belastingverlagingen die goedgekeurd werden in 2017

- Uitbreiding van belastingverlagingen voor zowel particulieren als bedrijven

- Uitgebreide financiering voor “immigration enforcement” (incl. deportaties)

- “American energy dominance”

- Afschaffen belastingaftrek bij aankopen elektrische wagen.

- Verschuiven van $500 miljard aan investeringen die voorzien waren voor hernieuwbare energie richting olie, gas en steenkool.

- Beschikbaar maken van federale gebieden voor de ontginning van grondstoffen

- Meer belastingaftrek voor wie kinderen heeft (poging tot optrekken geboortecijfers)

- $150 miljard extra budget voor defensie, met focus op het upgraden van de vloot en het bouwen van een “golden dome” raketschild.

Over één ding kunnen we zeker zijn: this will cost a lot of money! Geld dat er niet is.

Bovenstaande grafiek berekent dat de bill zou zorgen voor een extra $1300 miljard aan interestbetalingen over de komende 10 jaar.

Waar Trump tijdens de verkiezingscampagne aangaf dat hij conservatief wilde omspringen met de begroting, is dit het tegenovergestelde.

Dag mag geen verrassing zijn, want de politiek heeft geen andere keuze. De keuze is tussen

- conservatief omgaan met de begroting, sterk besparen en daarmee de economie in een recessie duwen. Dit maakt je niet populair en hiermee ga je toekomstige verkiezingen gegarandeerd verliezen! (daarom wordt het niet gedaan)

- De schijn ophouden dat je conservatief bent met de begroting, maar ondertussen de geldkraan gewoon openhoudt zonder noemenswaardige besparingen door te voeren. De gemakkelijke optie. (en daarom wordt dit altijd gedaan)

Elon Musk had gehoopt dat Trump anders zou zijn en toch voor de eerste, moeilijke optie zou kiezen.

Helaas voor Elon dacht Trump & co daar anders over. Het leidde tot een publieke ruzie tussen beiden.

Big Beautiful Breakup

Je kan het best vergelijken met twee kleine jongetjes die ruzie maken. Maar de ene is de president van de Verenigde Staten en de andere is de rijkste man van de wereld.

Musk begon het conflict met stevige uithalen naar de nieuwe wetgeving en lanceerde een oproep om Trump’s Big Beautiful Bill te boycotten.

Die vond dat uiteraard niet leuk en er werd van alles heen en weer geslingerd. bvb. “I took away his EV Mandate that forced everyone to buy Electric Cars that nobody else wanted (that he knew for months I was going to do!), and he just went CRAZY!

Een hanengevecht tussen 2 ego’s. Maar die ene heeft wel iets meer te verliezen. Het aandeel Tesla sloot de week -14,81% lager.

Een reminder voor wie het nodig was: het management van de bedrijven waarin je investeert is o zo belangrijk. Veel liever een stille werker die constant bezig is met zijn bedrijf dan een publiek figuur dat constant in de media komt. Dat geldt eveneens voor de leden van de Raad Van Bestuur.

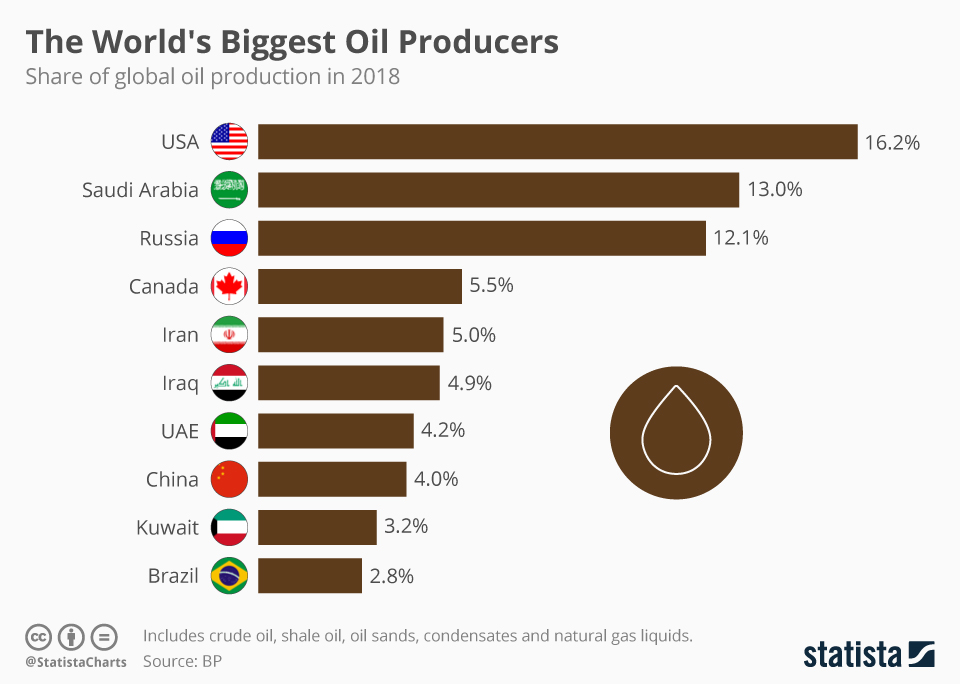

Olie

Terwijl goud, zilver en platinum het zeer goed doen, blijft olie onder de radar. Hier zie ik de komende weken en maanden goede kansen. Vooral omdat het sentiment enorm negatief is over olie.

“It’s possible that the oil price will never rally…”

Net wat je wil lezen.

Ultimate bearish sentiment. Minimale blootstelling door instellingen, geen media-aandacht. Dit terwijl de WTI olieindex ondertussen gestegen is van $55 naar $65. Nobody cares.

De OPEC+ heeft de productie verhoogd en toch dalen de olieprijzen niet verder. De Saudi’s overspoelen af en toe de markt om de (Amerikaanse) concurrentie kopje onder te duwen. Dat is nu maar gedeeltelijk gelukt. De investeringen worden al teruggeschroefd in de States die relatief hoge productiekosten hebben in vergelijking met de Saudi’s.

De Amerikaanse productie zal dus niet snel stijgen. Dat was al duidelijk voor de productiestijgingen van de Saudi’s. In maart gingen we in detail in op de verwachte daling van Amerikaanse olieproductie. Toch geen klein probleem voor de grootste olieproducent van de wereld.

Aan de andere kant wordt de impact van een economische recessie ook overschat. De olieprijs is vooral gekelderd vanaf 3 april (liberation day) omdat de wereld uitging van een recessie.

Als die er al komt, zal deze maar beperkt impact hebben op de olieconsumptie. Even zonder gène mezelf quoten (maart 2025):

Daarbij vindt de grootste economische groei plaats in Azië. Zij hebben een eerder beperkte impact van de tarievenoorlog.

Ik ga hier de komende weken meer over schrijven, dan weet je alvast wat te verwachten! Ik ga vooral focussen op offshore en oliedienstenbedrijven (eerder besproken hier). Recent heb ik ook royaltybedrijf besproken op onze Discord. Deze komt de komende weken ook op de blog/podcast aan bod.

Grafiek van de week

Olie exploratie-uitgaven

Deze grafiek toont de totale investeringen in exploratie, gecorrigeerd voor inflatie. Zo zien we dat de uitgaven tussen de jaren 1956 en 1976 zo goed als constant zijn. Na de oliecrisis in de jaren 70 was er de eerste ‘exploratieboom’ in de 80’s. De tweede ‘boom’ vond plaats in de jaren 2000. Sinds de piek van 2014 zijn de investeringen sterk teruggevallen. This too shall pass.

Markthumor

Geldvos

P.S. Bonuspunten voor wie de referentie in de afbeelding van het artikel weet!