Welkom bij het beursoverzicht! Ook te beluisteren als podcast of te bekijken op Youtube.

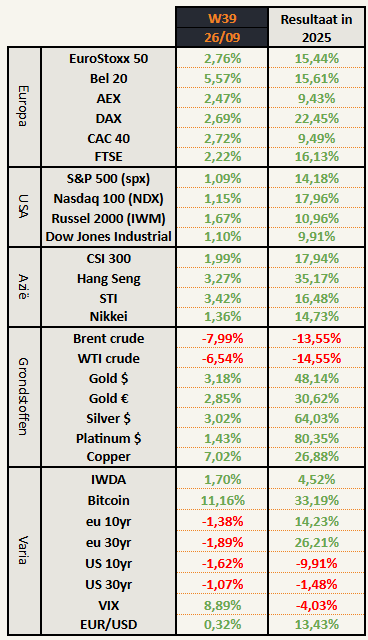

Beursprestaties van de weken

Ik val in herhaling, maar elke week moet ik opnieuw zeggen: de markten blijven sterk presteren. Zowel de Europese, Amerikaanse als Aziatische aandelenindexen staan mooi in het groen.

De grondstoffen, met uitzondering van olie, blijven aan een verschroeiend tempo hoger gaan. Zes weken na elkaar heeft goud een nieuwe all-time high gerealiseerd. Zilver staat op het punt haar all-time high uit 2011 te breken.

Olie is veruit de underperformer van de week. Het is mijn eigen schuld omdat ik vorige week “olie herleeft” in de titel van het weekoverzicht heb gezet. De echte oorzaak ligt bij de productieverhoging van de OPEC-landen. Hiermee zou zo goed als al hun reservecapaciteit opgebruikt zijn. Ze hebben m.a.w. geen/beperkte mogelijkheden om de productie verder te verhogen.

Ook bitcoin realiseert een nieuwe all-time high en de technische signalen wijzen daar voorlopig naar hogere koersen. Dit heeft geen impact op mijn fundamentele visie op bitcoin.

Zelfs obligaties hadden een (licht) positieve week. Als alles tegelijk naar boven aan het schieten is, mogen we spreken van een echte meltup. Daar begint het traag maar zeker op te gaan lijken, maar er is nog veel marge: mensen zijn voorlopig nog niet greedy genoeg.

We moeten wachten op het moment dat “crypto moonboys” terug uit hun kelder zijn gekropen om te zeggen dat Bitcoin naar $300k gaat of op mensen die massaal hun werk opzeggen om fulltime te gaan beleggen. Zover zijn we nog niet. (Mocht je zo’n signalen horen of zien in je omgeving, laat het me weten aub!)

Stijgende overheidsinmenging in grondstoffen

Eerst was er de deal met MP Materials waar de Amerikaanse overheid tot 15% van het bedrijf in handen kreeg en hen gunstige voorwaarden gaf (offtake agreements, prijsvloer, etc).

Kort daarna nam de US overheid een belang in chipreus Intel.

Twee weken geleden kondigde de overheid aan dat ze een equity stake overwegen in Lithium Americas (ticker LAC) (De koers ging +95% die dag).

De voorbije week werd effectief een 5% aandeel van de overheid aangekondigd (De koers ging +35% bij opening).

Dit is het nieuwe normaal voor grondstoffen.

De Amerikaanse overheid is wakker geworden en beseft dat ze een groot deel van hun wapens en infrastructuur niet kunnen bouwen zonder materialen die ze moeten kopen bij hun grootste concurrent China.

Europa beseft ook meer en meer het belang van de kritische grondstoffen (zoals besproken in maart 2025), maar “het oude continent” beweegt doorgaans veel trager (of helemaal niet…). Deze week kwam er bvb de aankondiging van een grote lithiumontdekking in Duitsland. Het zou me sterk verbazen als dit project voor 2045 in productie geraakt. Prove me wrong Europe!

Momentum

Het momentum zit duidelijk bij de grondstoffenaandelen (ook bij quantum aandelen trouwens).

Dat zien we duidelijk aan de sectorETF’S van goud, zilver, koper en uranium. Maar ook aan enkele individuele namen uit de Verenigde Staten.

Goud

Zilver

Koper

Uranium

Enkele individuele namen die we geregeld bespreken (in blog, op X of Discord) doen het ook geweldig.

NioCorp Developments

Idaho Strategic Resources

Titan Mining Corporation

Portefeuille-impact

Mensen die Geldvos lezen/beluisteren sinds ergens dit jaar, zullen misschien denken dat ik een momentumbelegger ben, maar dat is niet het geval.

Het grootste deel van de portefeuille classificeer ik onder de typische “value” categorie: bedrijven waarvan ik oordeel dat ze ondergewaardeerd zijn en kunnen herwaarderen. Bijna al mijn grondstofaandelen vallen onder deze noemer: jarenlange onderinvestering, geen interesse van de grootste groep beleggers, interessante vraag/aanbod situatie en verbeterende bedrijfsfundamentals terwijl de waardering goedkoop blijft. Er komt uiteraard een “growth” component bij de belegging kijken als de grondstofprijzen stijgen.

Als je analyse juist is, komt de markt vroeg of laat naar je toe. Hiervoor moet je geduld hebben en overtuiging in je analyse. Soms zie je de markt en belachelijke beleggingen (e.g. fartcoin) vele procenten hoger gaan terwijl je eigen portefeuille niets doet of zelfs daalt… daar moet je mee om kunnen gaan. En vooral niet je systeem halverwege overkop gooien…

De hierboven besproken sectoren zijn een groot deel van mijn portefeuille, waardoor ik YTD tegen een zeer mooi resultaat aankijk. Leuk uiteraard, maar stemt evenzeer tot nadenken.

Hoe kan je hiermee omgaan?

- Aandelen of sectoren die te groot worden in de portefeuille kan je (gedeeltelijk) verkopen. Hierdoor heb ik al getrimd bij de goudmijnaandelen (besproken op Discord of hier).

- Aandelen die niet meer goedkoop zijn, kan je verkopen. Het idee achter value investing: buy cheap, sell expensive. Door dit criterium heb ik nog geen winst genomen, want de bedrijven relatief goedkoop dankzij de stijgende grondstoffen.

- Niets doen en blijven surfen op de golf van momentum

Bij een verkoop beperk je verdere upside, maar je legt winst vast en je beperkt risico naar dat aandeel of sector.

Doe je niets, wordt je portefeuille en blootstelling steeds groter waardoor de emoties ook kunnen oplopen bij potentiële toekomstige dalingen.

Het is een moeilijke afweging tussen “let your profits run” en risicobeheer. Dat is altijd een persoonlijke keuze.

Ik blijf de voorkeur geven aan letting your profits run, zeker omdat het marktmomentum zo sterk blijft. Af en toe trim ik een aandeel als een positie te groot wordt. Veel van de sterk gestegen posities blijven goedkoop als we hun prijs vergelijken met hun cash flow (value perspectief).

Anderzijds laat ik een paar posities bewust groot worden/blijven omdat ik hun groeipotentieel op 1 à 3 jaar zeer hoog inschat. Het grotere puntrisico neem ik erbij (growth perspectief).

AI & quantum hype / bubbel

Waar het ook goed blijft gaan in de aandelenmarkt zijn de AI -en quantumaandelen.

Nvidia, het AI-aandeel bij uitstek, is ook dit jaar opnieuw goed op dreef (+37,96% YTD).

Die muziek gaat ooit eens stoppen, maar voorlopig gaat dit feestje gewoon door. (Zonder mij voor alle duidelijkheid.)

Er wordt zeer veel geïnvesteerd in infrastructuur voor AI, maar er wordt (voorlopig?) te weinig verdiend met AI-toepassingen. Onderstaande is alvast geen signaal dat daar meteen verandering in komt.

Quantum computingaandelen zitten in een vergelijkbare situatie. Zeer veel aandacht ervoor, enorm sterk momentum van de koersen, maar voorlopig nog zonder winst of zelfs een logisch business model bij sommigen… Voor zover bekend, zit dat er ook niet meteen aan te komen. Dat hoeft de pret niet te bederven voor de momentum chasers.

Leuk voor wie erbij is, maar laat je niet verleiden door deze returns. De bedrijven achter deze aandelen zijn kleinschalig, verlieslatend of zelfs simpelweg nog geen bedrijf maar een veredeld onderzoeksproject.

Hun marktkapitalisatie is al zo ver buiten proportie in vergelijking met de onderliggende waarde.

IONQ – $23.5 miljard marktkapitalisatie

Rigetti – $13 miljard marktkapitalisatie

D-Wave: MC: $11 miljard marktkapitalisatie

Quantum Computing inc: MC: $4.5 miljard marktkapitalisatie

Onderstaande foto’s zijn de hoofdkantoren van deze bedrijven. Ziet dit eruit als multi-miljardenbedrijven?

Ondanks de waarschuwingssignalen kan hun marktkapitalisatie misschien wel naar $100 miljard gaan! Het feest kan evengoed volgende week ook al gedaan zijn… Who knows?

Hier geld in steken is pure speculatie. Dat is niet verkeerd, maar besef dat je niet aan het beleggen bent “voor de toekomst”. Besef ook dat de kans groot is dat je geld weg is. Speculeer alleen met het geld dat je 100% durft te verliezen.

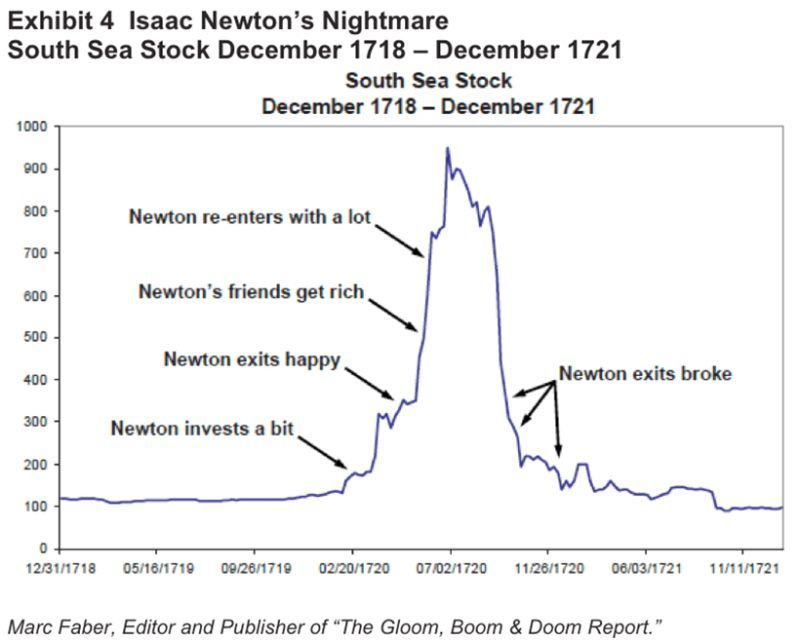

Remember Isaac Newton & Stanley Druckenmiller

Zelfs de slimsten onder ons laten zich eens verleiden tot domme aankopen. Dat hebben ze tot hun eigen scha en schande ondervonden. De twee bekendste voorbeelden zijn Isaac Newton & Stanley Druckenmiller.

Isaac Newton – South Sea bubble

Isaac Newton, bij de meesten bekend als natuurkundige en de “uitvinder” van zwaartekracht, heeft zich laten vangen aan de South Sea Stock bubbel tussen 1718 en 1721.

Initieel maakte hij een mooie winst en had hij tijdig de bubbel verlaten. De lokroep van het grote geld werd te groot en hij stapte opnieuw in, met desastreuze gevolgen voor zijn kapitaal.

Het volledige verhaal kan je hier lezen.

Stanley Druckenmiller

Druckenmiller is één van de beste traders van de voorbije decennia. Zelfs iemand van zijn kaliber liet zich verleiden door manie in de markten.

In januari 2000 maakte hij de juiste keuze om alle technologie aandelen te verkopen. Ze waren veel te duur en dat besefte hij maar al te goed. Twee maanden na elkaar zag hij iedereen geld verdienen. Iedereen behalve hijzelf.

In maart, recht op de top van de dotcom bubbel, kocht hij opnieuw techaandelen ter waarde van $6 miljard! Op zes weken tijd heeft hij toen $3 miljard verloren.

Het volledige verhaal kan je hier lezen.

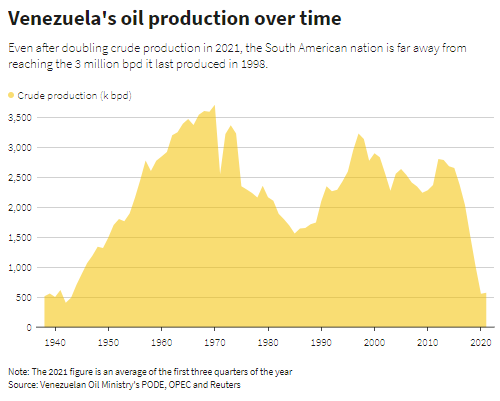

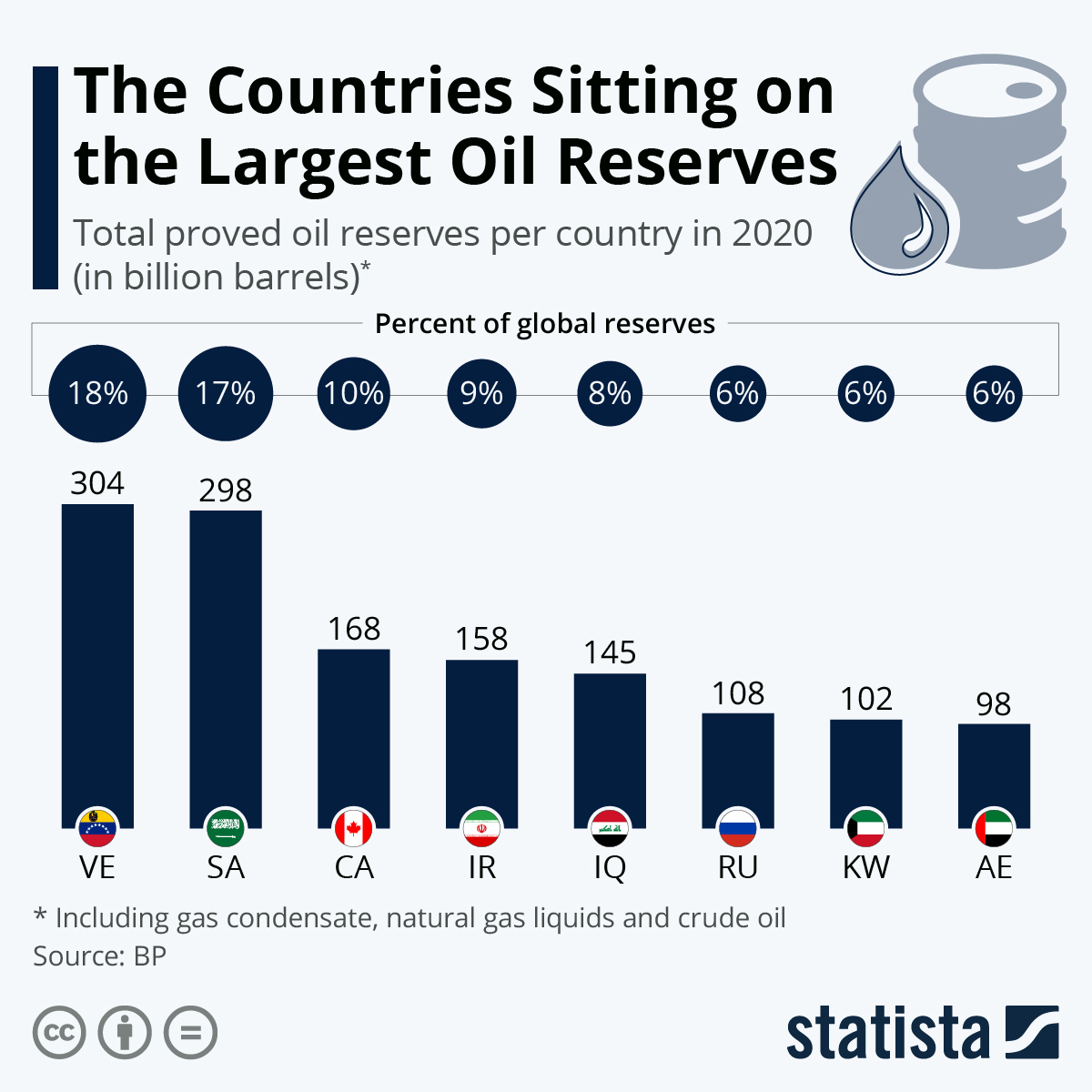

Venezuela – een potentieel nieuw conflict

Tussen de VS en Venezuela is een nieuw conflict aan het escaleren. Officieel gaat het conflict over drugs.

De VS legt het land al jaren sancties op en heeft zelfs een prijs geplaatst op het hoofd van president Maduro: $50 miljoen dollar voor zijn arrestatie.

De sancties hebben er o.a. voor gezorgd dat de olieproductie van Venezuela op minder dan een decennium daalde met 80%!

En zo zijn we meteen bij de echte reden van het conflict. Niet drugs, maar olie.

Venezuela is het land met de grootste oliereserves ter wereld. Die zijn groter dan die van Saudi-Arabië.

De VS haalt al nauwere banden aan met Argentinië. Zij hebben met Vaca Muerta een groot en beperkt ontwikkeld olieveld. Mochten de VS daarnaast ook makkelijker toegang krijgen tot de olievelden van Venezuela, dan hebben ze de facto “onbeperkt” toegang tot olie voor de komende eeuw.

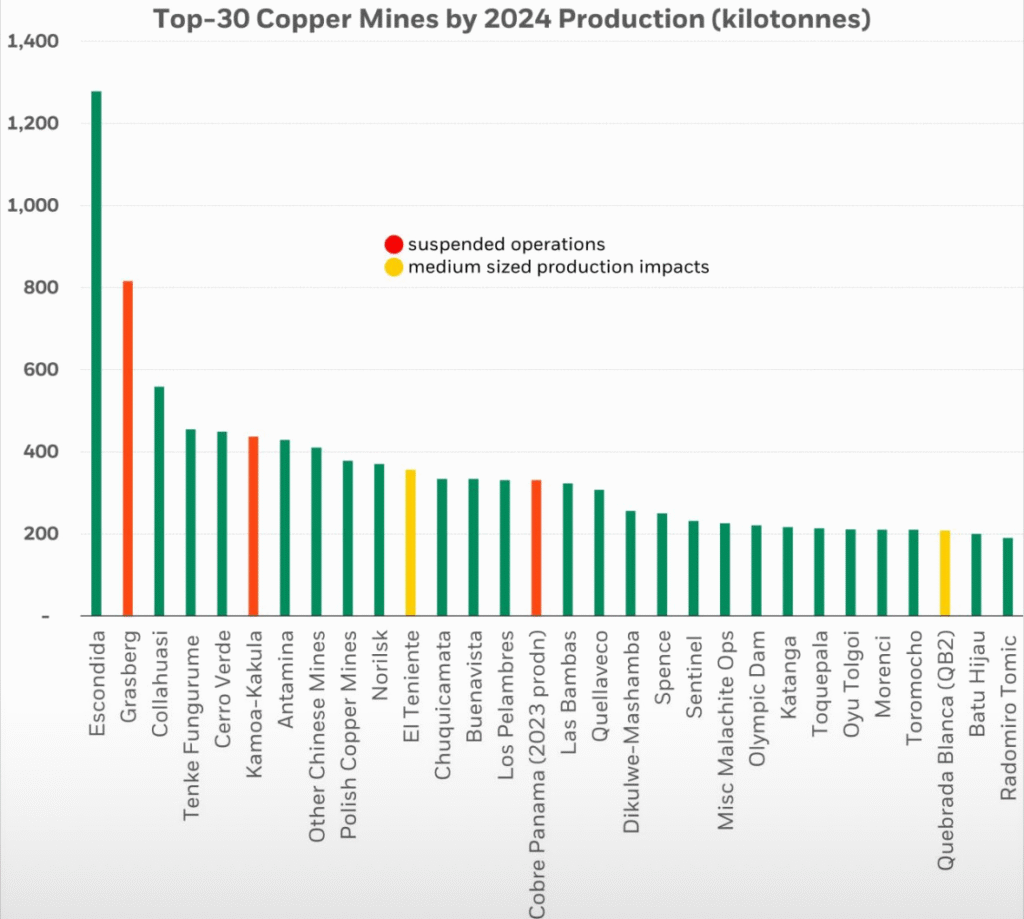

Koper – Productieproblemen

Recent waren er twee tragische voorvallen in grote kopermijnen waardoor de productie voor onvoorziene tijd lager zal zijn.

El Teniente

Uit Chili kwam het nieuws dat hun koperproductie in augustus was gedaald met 9,9%.

In juli was er een tragisch ongeluk in de El Teniente waarbij een deel van de ondergrondse mijn was ingestort. Hierbij lieten 6 mijnwerkers het leven. Het onderzoek loopt nog wat er juist misliep en de mijn draait nog niet op opnieuw op volle capaciteit.

Dit is de derde grootste kopermijn van Chili of 13e grootste van de wereld. De mijn staat voor +-2% van de globale koperproductie.

Grasberg

Recenter kwam er ook nieuws uit Indonesië over Grasberg. Dit is de tweede grootste kopermijn ter wereld. De mijn staat voor +-3% van de globale koperproductie.

Op 8 september heeft er een ondergrondse modderstroom plaatsgevonden waarbij 2 mensen overleden en er nog 5 vermist zijn.

De problemen om te herstarten zijn groter bij deze mijn. De ondergrond zou onstabiel blijven en het is de enige mijn in een zeer nat klimaat, waardoor er geen enkele andere mijn is waarmee men kan vergelijken.

Koper

Naast deze twee mijnen zijn er nog drie andere grote mijnen (gedeeltelijk) offline.

Alles samen zijn ze goed voor 7% van de wereldwijde productie van koper. Dat is op zich al enorm. Niet alle productie gaat verloren. Vooral bij El Teniente lijkt het dat een volledige doorstart wel zal lukken, maar dit zal zeker logistieke implicaties hebben met prijsstijgingen tot gevolg. Hoe langer grasberg niet produceert, hoe groter het probleem voor de koper supply chain.

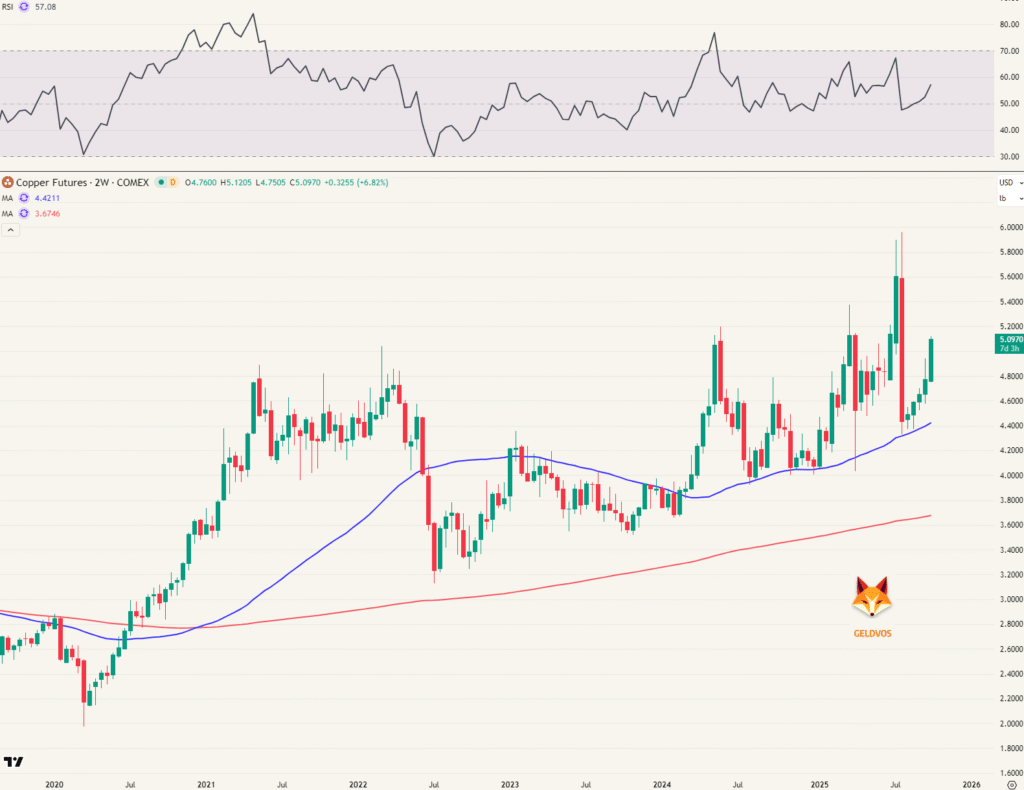

De koperprijs is intussen opnieuw aan het stijgen na die forse daling door het annuleren van importheffingen op koper.

De kopermijnbedrijven hebben een zeer goed kwartaal achter de rug (+32,91%).

Gezien de stijgende vraag en huidige aanbodproblematiek, zou je vermoeden dat deze trend zich nog even kan doorzetten. Let wel op de grote afstand tussen de koers en lange termijngemiddelden.

Trade van de week

Voor het eerst een short idee als trade van de week: Freeport McMoRan (ticker: FCX). Deze trade is speculatief van aard.

Freeport is een koperproducent met 10 producerende mijnen. Hun grootste en veruit belangrijkste mijn is … Grasberg! Ondanks hun “spreiding” over verschillende mijnen, is Grasberg verantwoordelijk voor 70% van hun winst.

Het is niet duidelijk of de mijn opnieuw operationeel wordt of niet. De technische situatie is complex en het kan lang duren voor het bedrijf zelf weet hoe de vork in de steel zit.

https://x.com/BurggrabenH/status/1970937225228714123

Productieverlies is zeker, de vraag is: hoeveel en voor hoelang?

De koers reageert nog niet alsof 70% van de winst mogelijks op de helling komt te staan. In september daalde het aandeel slechts 11%. Op moment van schrijven noteert het aandeel aan $39,67.

Zelfs in een kleine marktpaniek rond liberation day daalde het aandeel naar de onderkant van de bollinger band. Dat zou nu een daling zijn van 16%.

Als blijkt dat Grasberg zelfs maar even out of business is, kan dit aandeel gemakkelijk een klap van 30% krijgen. Stel dat het voor langere tijd out of business is, dan kan het zeker -70% gaan. Het bedrijf zou dan namelijk meer verliezen dan 70% van haar winst. De vaste kosten blijven doorlopen en ondertussen moeten ze veel kosten maken om het mijncomplex te bestuderen, evalueren en eventueel herop te bouwen. Daarbij komt ook nog eens reputatieschade en andere ongewenste neveneffecten.

Er zijn genoeg voorbeelden die aangeven dat -70% niet uitzonderlijk zou zijn.

Victoria Gold – Failliet in 2024 na een aardverschuiving (24 juni 2024)

First Quantum – Cobre Panama mijn operaties werden geschorst nadat een rechtbank oordeelde dat het contract tussen First Quantum en de overheid ongrondwettig was. Hier ging wekenlang straatprotesten aan vooraf. (november 2023)

SSR Mining – Anagold mine landverschuiving (13 feb 2024).

Dit zijn 3 voorbeelden uit de voorbije 2 jaar. Mijnbouw is een moeilijke business. Het kan op elk moment verkeerd lopen. Dat is mogelijk nu ook aan de hand bij Grasberg, maar de markt gelooft het nog niet.

Wanneer weten we de impact op productie? Normaal na publicatie van cijfers.

- Eind oktober worden cijfers gepubliceerd van het derde kwartaal. Hier zal vermoedelijk nog niet veel aan het licht komen. Je kan er wel zeker van zijn dat alle vragen zich gaan concentreren op Grasberg.

- Eind januari 2026 volgen cijfers van het vierde kwartaal. Hier zou al meer duidelijkheid moeten zijn over de omvang van de economische schade.

Hoe erop speculeren?

Ik moet eerlijk zijn: dit is een speculatie. Als er snel blijkt dat er niets aan de hand is met Grasberg, dan gaat de koers van Freeport McMoRan hoger. Misschien wel fors hoger. Daarom zijn aandelen short niet de beste methode om hierop te speculeren. Put opties zijn hiervoor de betere keuze.

If shit really hits the fan dan gaat het aandeel -70% of meer. Laten we uitgaan van een daling van 50%. Dat is van $40 naar $20.

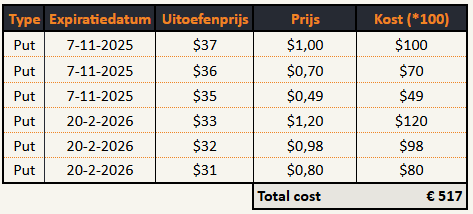

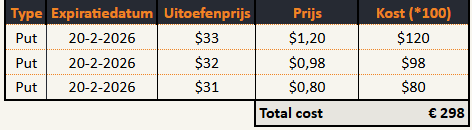

Deze trade is een combinatie van verschillende putopties. Ik neem twee expiratiedatums. Telkens na de publicatie van bedrijfscijfers.

- De eerste expiratiedatum is 7 november 2025. Deze opties verlopen na Q3 resultaten eind oktober.

- De tweede expiratiedatum is 20 februari 2026. Deze opties verlopen na Q4 resultaten eind januari.

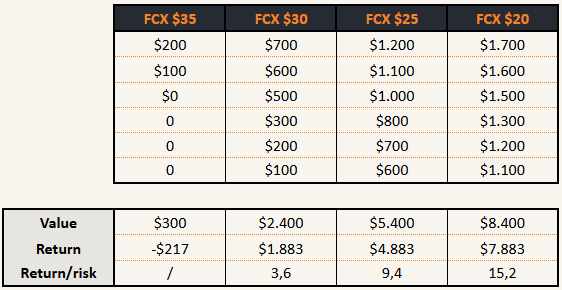

Zo’n selectie van opties kan er zo uitzien:

De totale kost om deze zes putopties te kopen is $517. Dit is uw maximum verlies en hiermee krijg je (theoretisch) deze winsten bij verschillende aandelenkoersen.

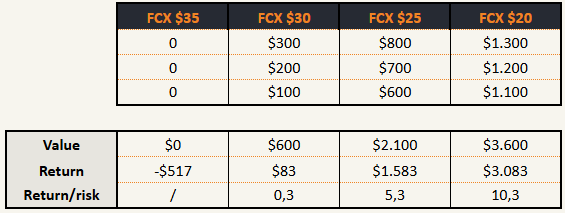

Dit kan je aanpassen naar jouw voorkeur. De expiratie in november is bijvoorbeeld zeer kortbij. De kans is groter dat deze opties waardeloos komen te vervallen. Als je deze achterwege wil laten, is dit de aangepaste set met theoretische winsten.

De kans op succes stijgt, maar de return/risk daalt. Dat is het optiespel.

Je hoeft ook niet te wachten tot op de expiratiedatum om te verkopen. Als je de eerste optie (put $33) verkoopt op $3, ben je al minstens break-even en kan je de andere laten lopen voor potentieel rendement.

Grafieken van de week

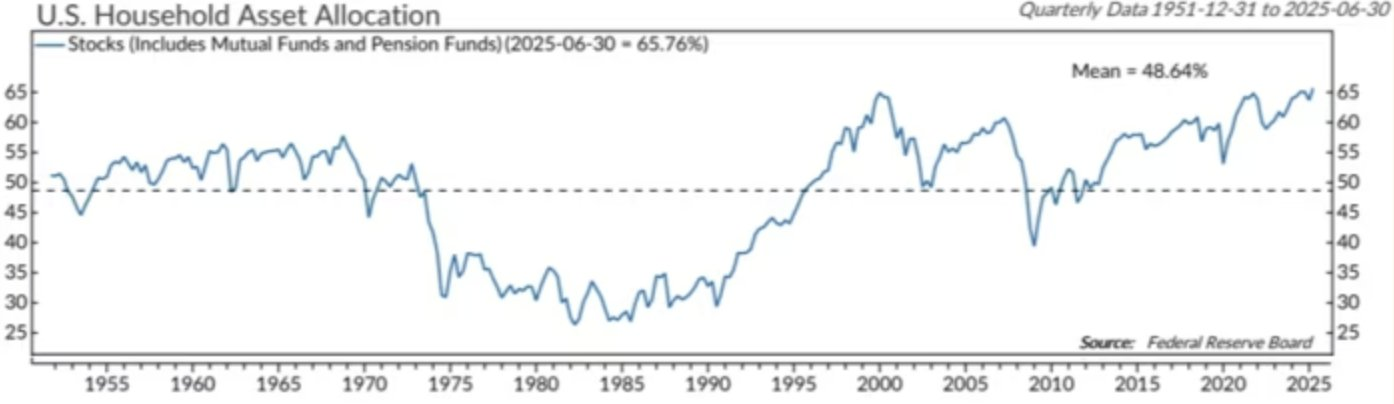

Amerikaanse gezinnen vol in de aandelen

De blootstelling van Amerikaanse gezinnen naar aandelen staat op een nieuw record!

De vorige drie records?

- 2021 (net voor de correctie)

- Eind 1999 (net voor dotcom bubbel)

- 2007 (net voor financiële crisis)

Hoog kan altijd hoger, maar het is een zoveelste red flag. Het grote probleem is dat gezinnen hard getroffen zullen worden bij een berenmarkt. Naast een economische malaise zal dit helaas ook voor sociale problemen zorgen.

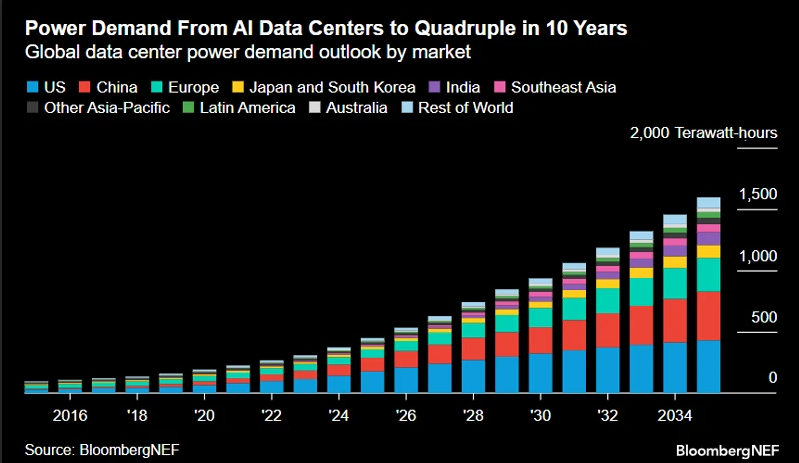

Energievraag voor datacenters

Dit is enkel de electriciteitsvraag voor datacenters. Dit houdt geen rekening met de groeiende vraag vanuit de industrie of vanuit een stijgende consumptie (Zuidoost-Azië).

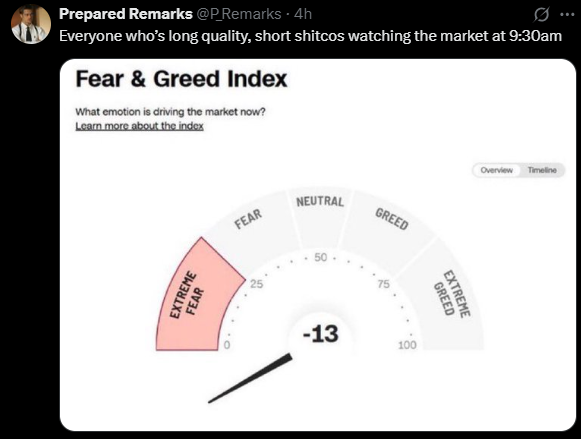

Markthumor

Geldvos 🦊