Welkom bij het beursjaaroverzicht! Ook te beluisteren als podcast of te bekijken op Youtube (publicatie op dinsdag). Geen weekoverzicht deze keer, maar een overzicht van de beurs in 2025. In een volgend artikel/podcast geef ik mijn vooruitblik op 2026.

Beursprestaties van het jaar 2025

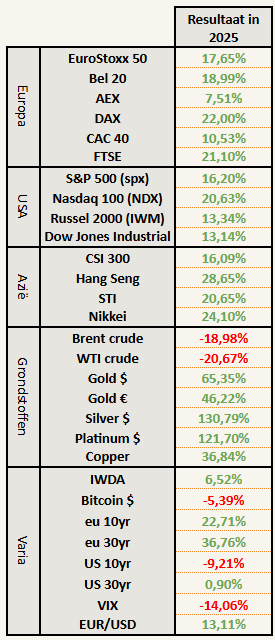

Kort samengevat

- Wederom een goed jaar voor aandelenbeleggers.

- Obligaties blijven in een berenmarkt omdat de rente blijft stijgen

- Een absoluut topjaar voor (de meeste) grondstoffen

Hierna volgt een rij grafieken van de belangrijkste indexen of thema’s die we de voorbije jaren volgen. Elke grafiek toont het verloop van 1 januari 2025 tot en met vrijdag 19 december 2025.

Een specifieke periode valt op in bijna alle grafieken: de grote daling eind maart / begin april door liberation day.

Europa

Euro Stoxx 50

Sterke uptrend op alle tijdshorizonten.

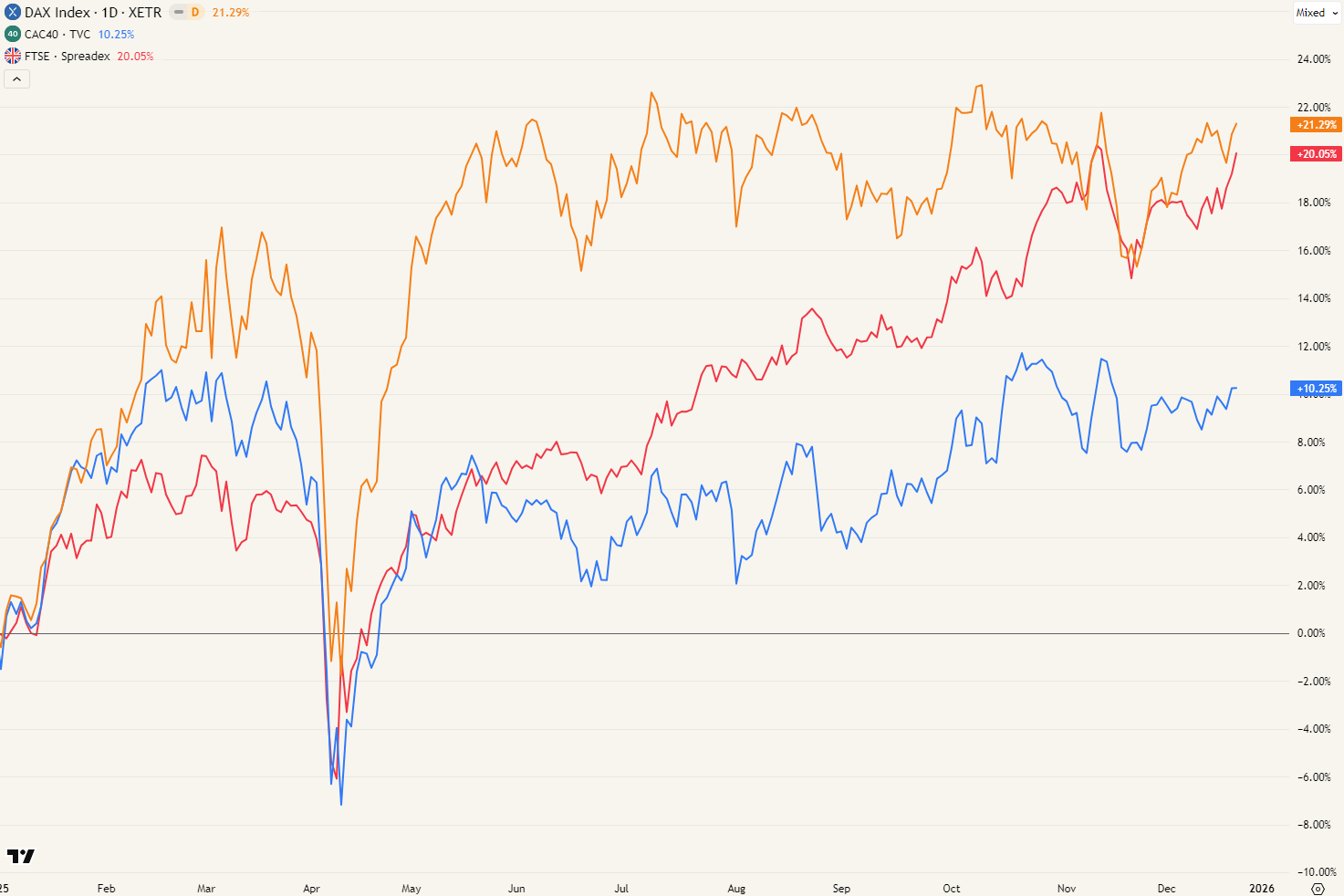

DAX / CAC 40 / FTSE

Snelle remonte / blitzkrieg van Duitse aandelen na Liberation. Sinds juni blijven ze echter ter plaatse trappelen.

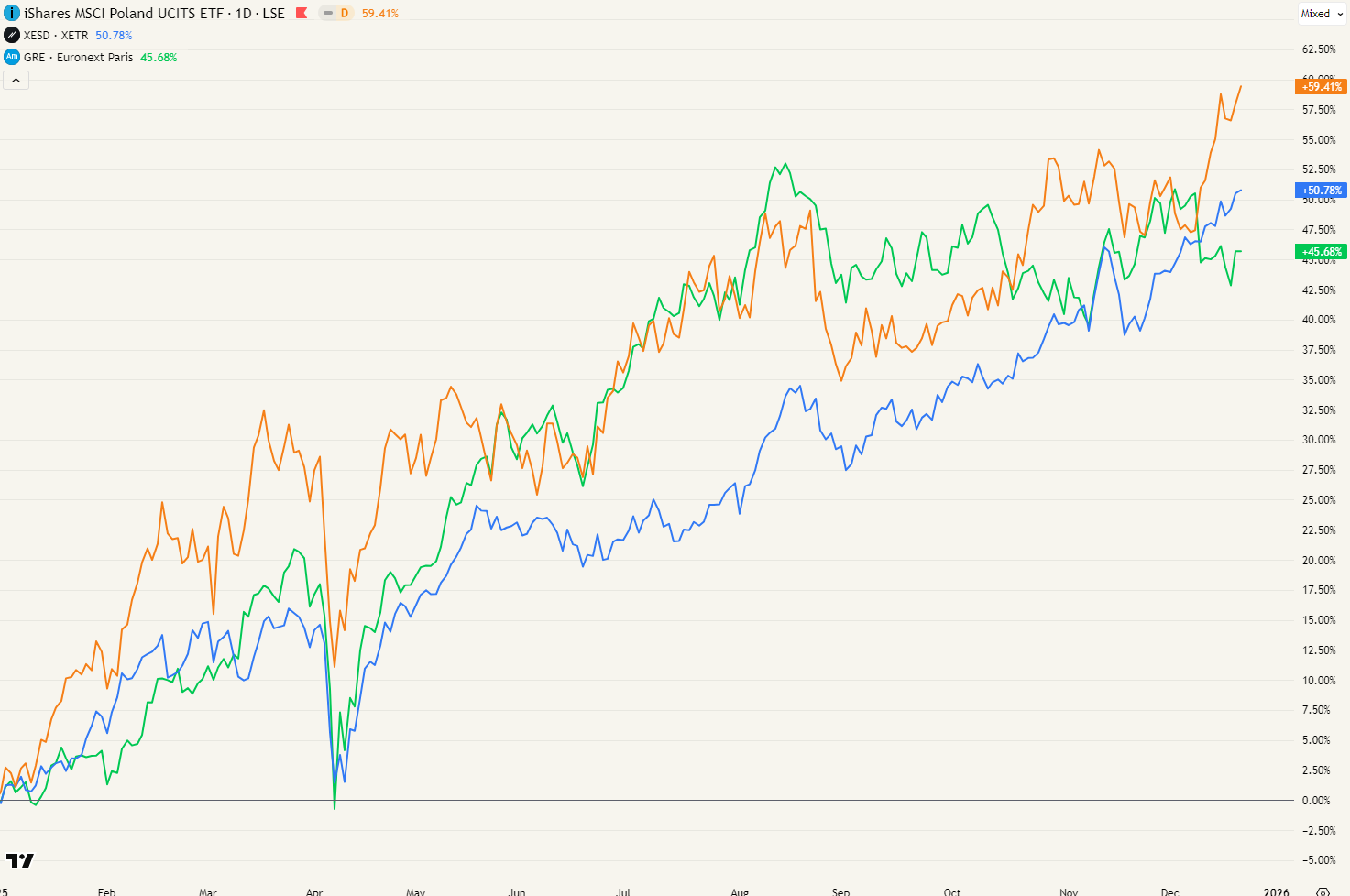

Griekenland / Spanje / Polen

Deze landen stonden YTD nooit met een negatief rendement, zelfs niet bij liberation day. Blij met mijn focus op de kleinere landen.

USA

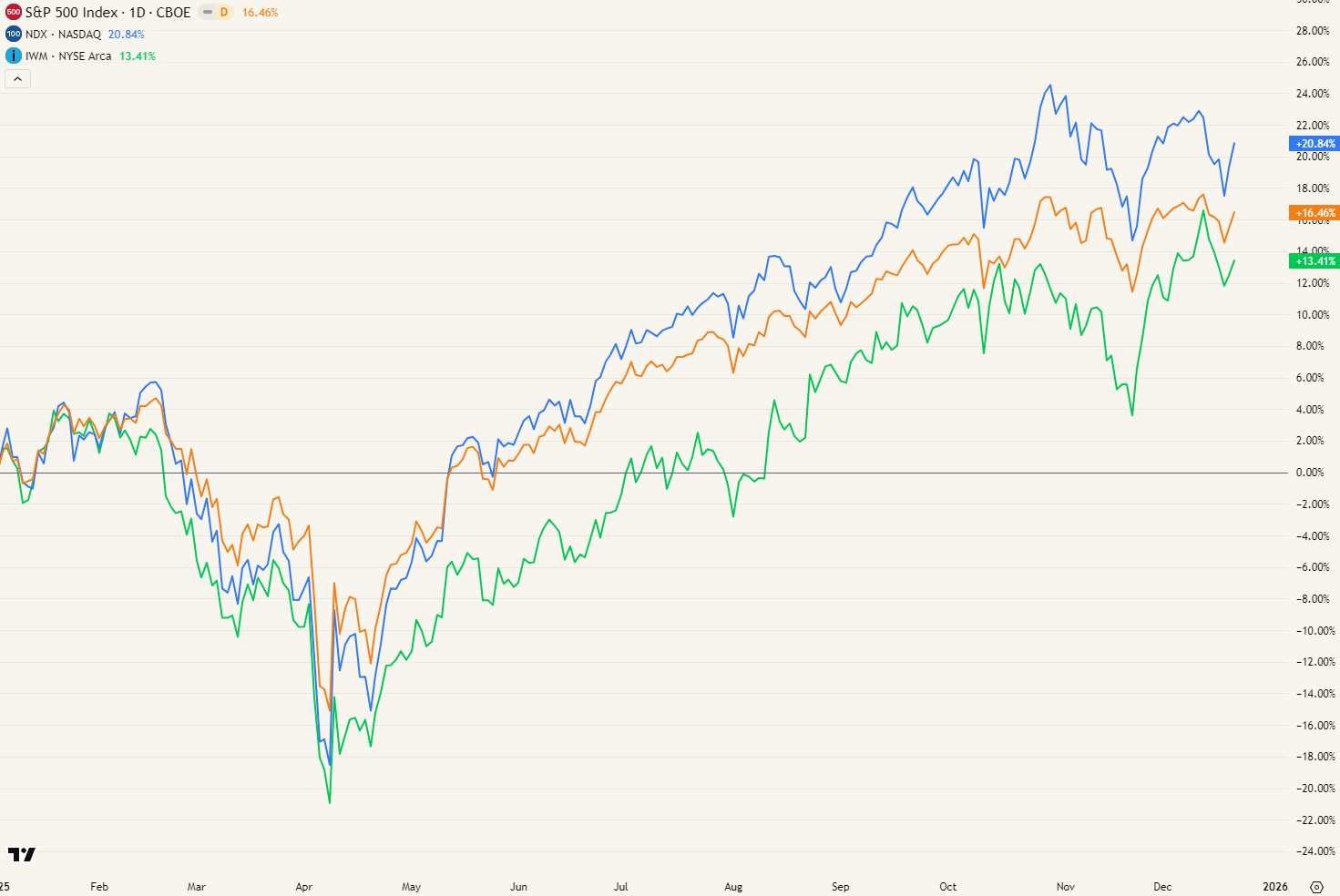

S&P 500 / Nasdaq 100 / Russell 2000

Small caps hebben opnieuw het minst gepresteerd in de VS. Naar het eind van het jaar toe maakten ze een duidelijke remonte (vorige week besproken).

Ondanks de verzwakkende economie, dure waarderingen, onstabiel beleid, toenemende maatschappelijke spanningen, etc. blijven de Amerikaanse beurzen sterk presteren. We staan op 1% van een all-time high van de S&P500 (3% voor de Nasdaq). De AI hype en Magnificent 7 zijn nog steeds alomtegenwoordig.

Azië

China: CSI 300 & internet stocks (KWBE ETF)

KWBE maakt deel uit van de portefeuille. Dit werd gekocht op 15 april (gedeeld op discord). Stop loss staat hier intussen op instapniveau. Bedrijven blijven relatief goedkoop en verdienen veel geld. Het blijft natuurlijk China.. Er zijn emerging markets met lagere geopolitieke risico’s.

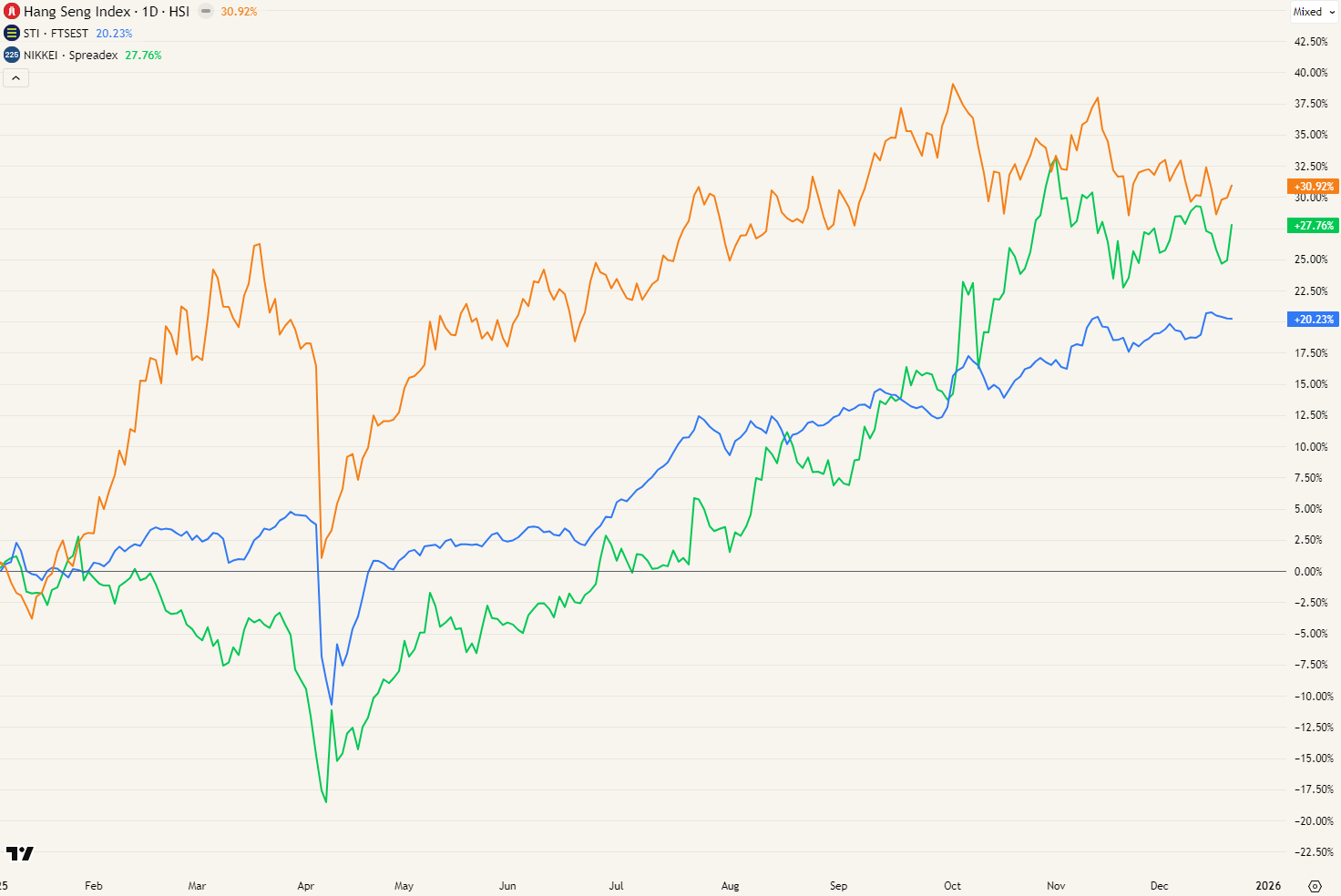

Hang Seng (Hongkong) / STI (Singapore) / Nikkei (Japan)

Enkel Japan is onderdeel van de meeste “all world ETF’s”. De gemiddelde Europese belegger heeft amper blootstelling aan bedrijven uit Hongkong of Singapore. Dat blijft naar mijn bescheiden mening de place to be voor waardebeleggers de komende jaren.

Zuid-Amerika

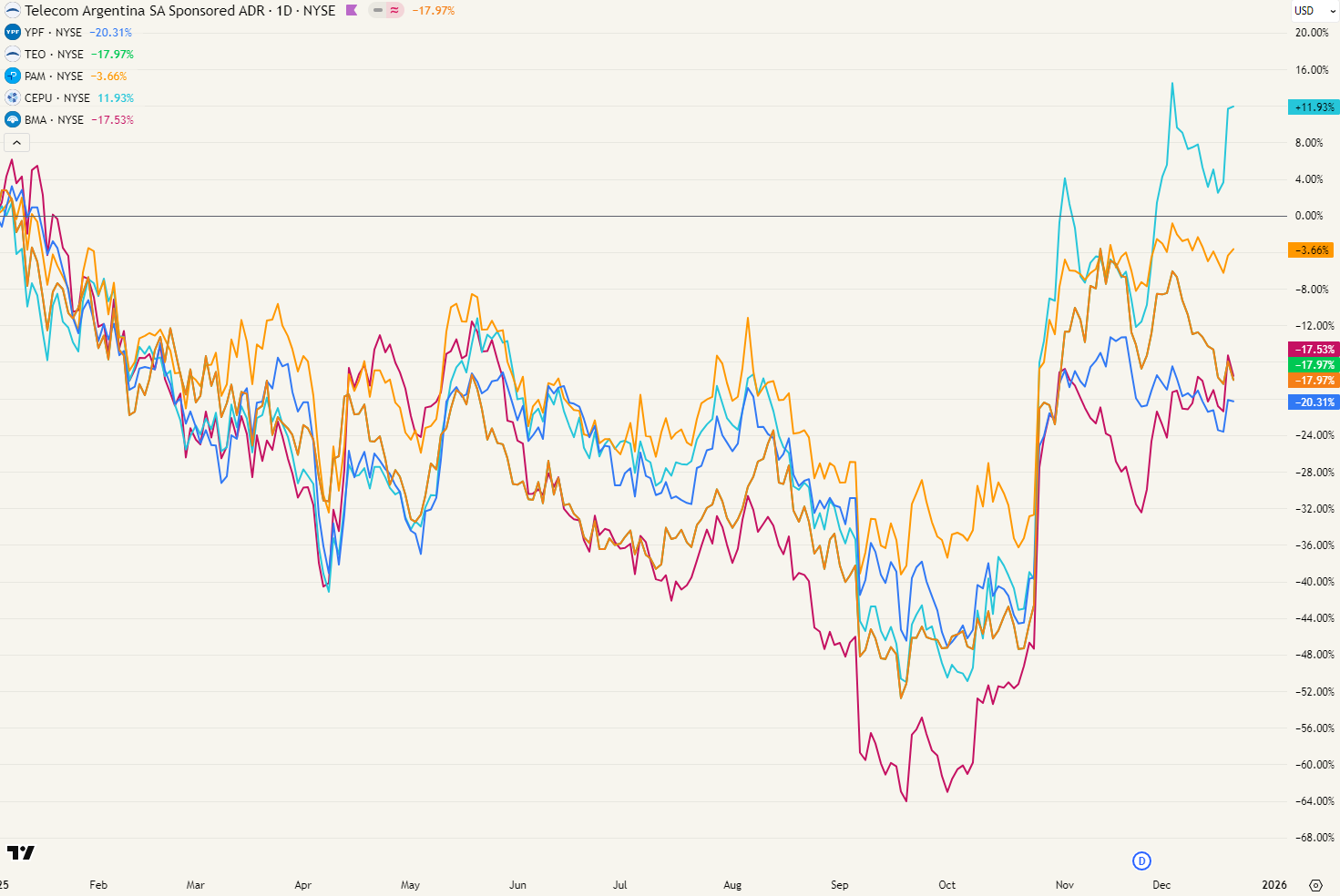

Argentinië

Na een geweldig 2023 en 2024 is 2025 een pauzejaar geworden. De verkiezingsoverwinning van Milei in oktober zorgde ervoor dat het geen rampjaar werd.

Dit jaar zou je kunnen interpreteren als een correctie. Het land blijft zich in sneltempo ontwikkelen en investeringen aantrekken. De beleidschock van Milei slaat aan en wordt ook gesmaakt door de bevolking. Zijn verkiezingsoverwinning dit jaar was nog groter dan zijn eerste in 2023. Het grote verschil nu is dat het presidentiële veto niet meer ongedaan kan worden gemaakt door het parlement. Vermoedelijk kan hij nu sneller zijn beleid doorvoeren.

Brazilië

Colombia

De bovenste twee zijn banken. De onderste twee zijn olieproducenten. Er zijn slechts een beperkt aantal Colombiaanse bedrijven waarin we kunnen beleggen via de beurs. Blootstelling aan de Colombiaanse economie rechtstreeks verloopt via de banken. Deze zijn dit jaar verdubbeld en hierdoor hebben ze hun jarenlange dalende trend achter zich gelaten.

De laatste aankoop voor de portefeuille werd hier in de blog besproken.

Commodities / Grondstoffen

Het was een geweldig jaar voor de meeste grondstoffen. Je zou het niet zeggen als je kijkt naar de Invesco DB Commodity Index Tracking Fund. Dit fonds volgt een heleboel verschillende grondstoffen.

Slechts +6%. Dit komt doordat olie-gerelateerde grondstoffen meer dan 25% van deze index uitmaken. Die grondstoffen hadden een zwak jaar achter de rug.

Olie (WTI & Brent)

Ondanks deze daling, staan onze olie(diensten) aandelen positief voor het jaar 2025. Dat komt vooral omdat de focus ligt op offshore dienstenbedrijven. Deze zijn aan het kruipen uit het dal van een jarenlange berenmarkt: de vraag stijgt, het aanbod is beperkt en kan niet (snel) stijgen. Hogere prijzen zijn hier bijna een zekerheid (zolang olie niet daalt onder $40).

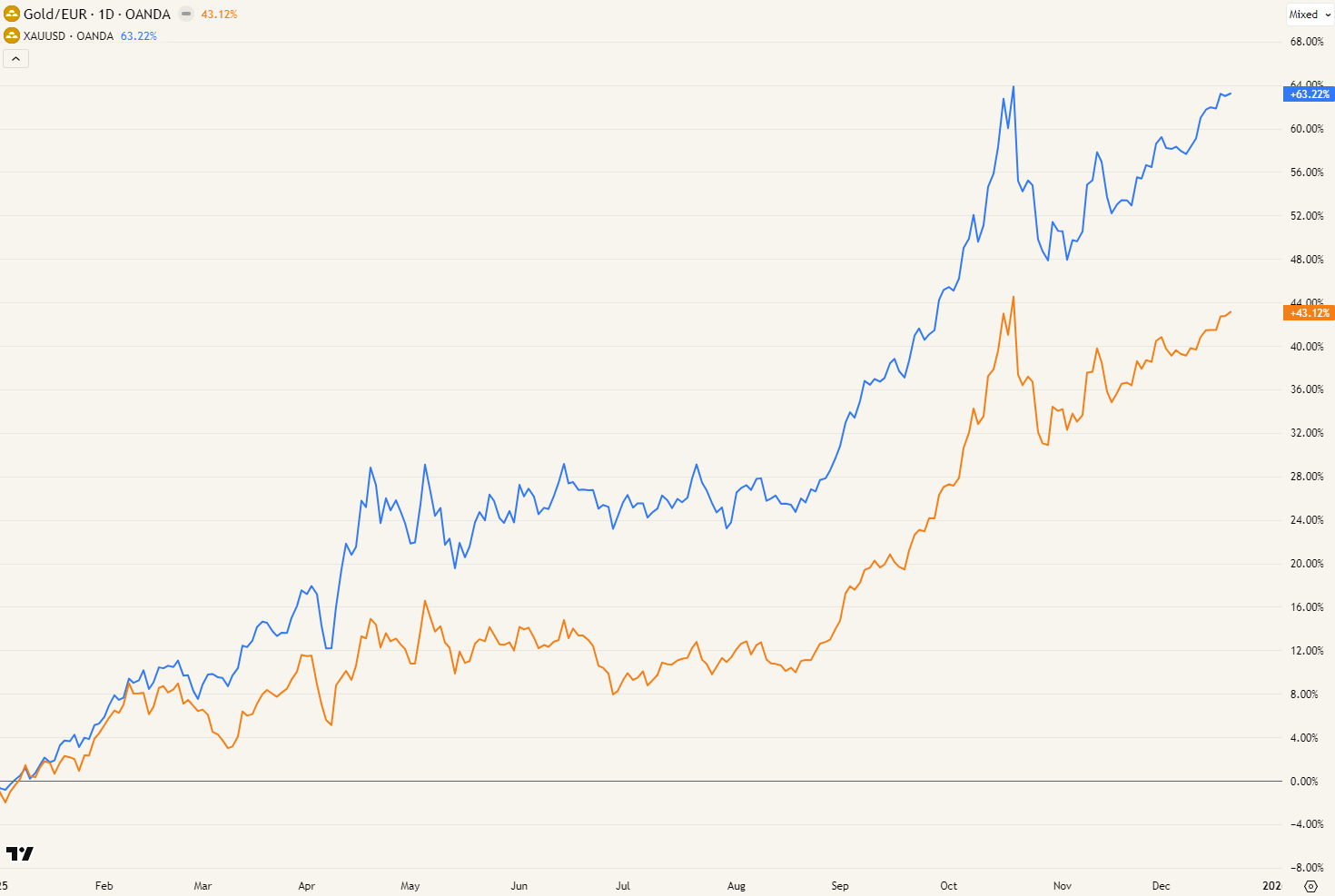

Goud (in € & $)

Na een goed 2023 en geweldig 2024 had ik dit niet verwacht. Klagen doe ik allerminst. De case om goud te bezitten is niet gewijzigd, maar de volatiliteit zal zeker toenemen. Goud is dit jaar volledig mainstream geworden.

Fysiek goud blijft zijn functie hebben als verzekering van een portefeuille. Goud ETF’s en goudmijnaandelen zullen meer onderworpen worden aan de grillen van de markt en kunnen sterk corrigeren (>30%) zonder daarmee de stijgende trend te verlaten.

Op vrijdag 17 oktober verkocht ik voor het eerst goud. Dit is geen bearish/flauwe visie op goud, eerder een herschikking tussen activaklassen aangezien er vastgoed zal gekocht worden en edelmetalen als activaklasse te groot werd.

Nu zien we het patroon van een dubbele top (20 oktober – 18 december). Dit kan wat weerstand creëren. Mochten deze grens opnieuw breken, dan durf ik geen eindstation te gokken waar dit heen gaat. Zelfs al blijft goud gewoon hangen, de marges voor de goudmijnen zijn aan deze prijzen GIGANTISCH.

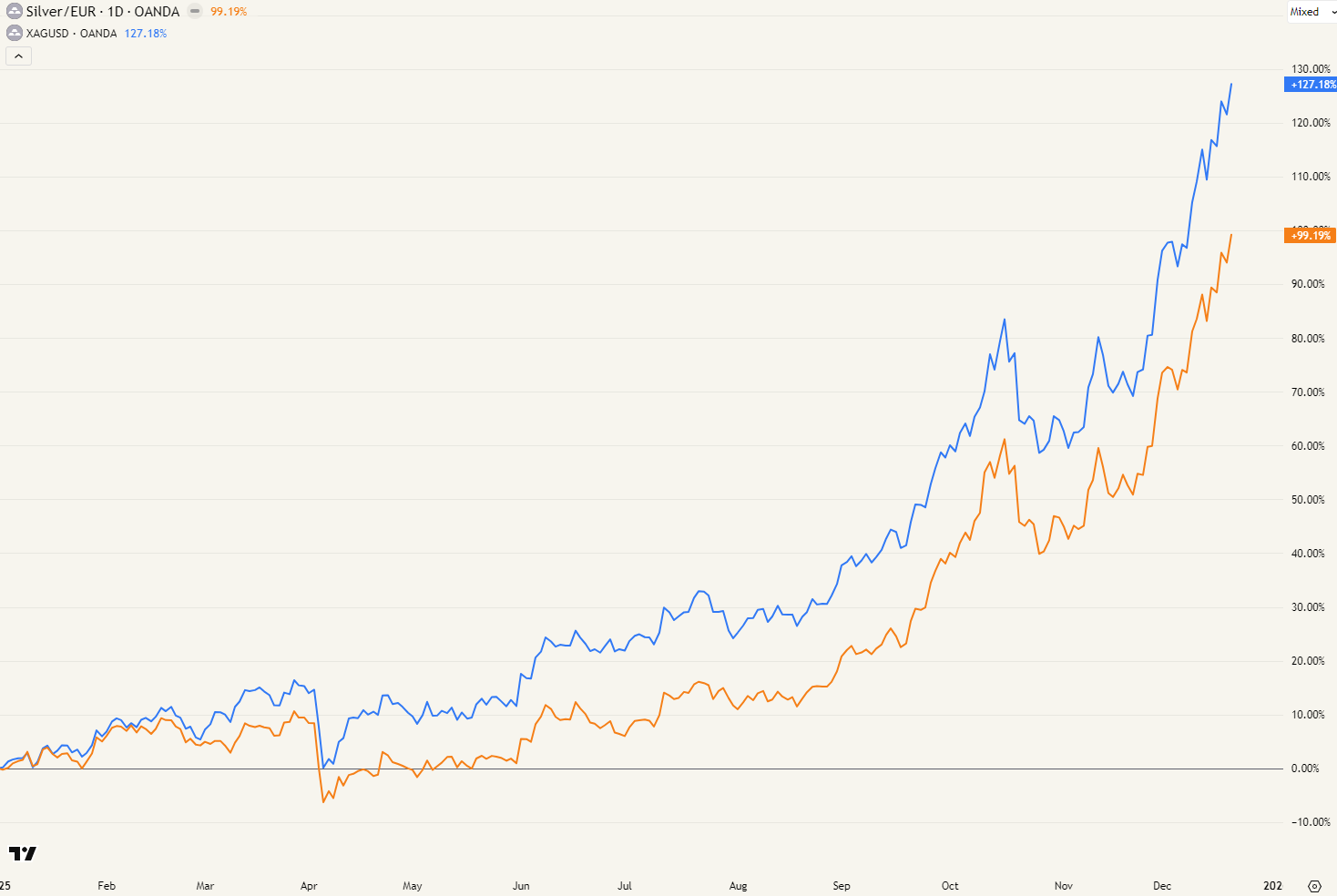

Zilver

Kleine broer zilver deed nog gekker. We zien het graag gebeuren, ook voor de zilvermijnen in de portefeuille. Deze zijn pas sinds juli/augustus echt wakker geschoten.

Platinum

In mei brak platinum boven haar 17 jaar dalende trendlijn! De vraag/aanbod situatie zit hier volledig scheef en de markt begint dit eindelijk door te hebben. We hebben er even op moeten wachten, maar we staan nu al meer dan 100% winst op enkele maanden tijd. Meer van dat!

Koper

Stevige volatiliteit in koper dankzij Trump handelstarieven. Met 34% hoger is de trend voorlopig duidelijk. De supply/demand gap voor de komende decennia is al lang gekend, maar de markt lijkt nu klaar om ernaar te luisteren!

De COPX (kopermijn ETF) staat +88% YTD.

Uranium

De uranium futures stegen dit jaar met slechts 9%. De bedrijven uit deze sector 76% en tijdelijk piekten ze zelfs op +140%. Er moest even wat hype ontsnappen. Let op: er zijn veel bedrijven in deze sector die absoluut niet beleggingswaardig zijn. Ik hou het voorlopig enkel bij Sprott Physical Uranium Trust. Vooruitzichten voor de sector blijven enorm bullish.

Euro / US dollar

Dti was een belangrijke domper op veel Europeanen hun feestvreugde. Een groot deel van de beleggingen zit in de Verenigde Staten, inclusief de All-world ETF’s (70%). Voor elke dollar blootstelling verloren deze beleggers 13,11% rendement dit jaar.

Tegelijk was dit ook gedeeltelijk de reden waarom grondstoffen en emerging markets het goed deden.

- Grondstoffen worden internationaal geprijsd in dollar. Als de dollar minder waard wordt, en al de rest blijft hetzelfde, dan stijgt de grondstof.

- Emerging markets hebben doorgaans schulden in dollar en verdienen meestal inkomsten in hun eigen valuta. Als hun eigen valuta sterker wordt, hebben ze er minder van nodig om hun dollarschulden af te betalen.

Resultaat 2025

YTD staat het resultaat van de beleggingsportefeuille op +81,48%, daarmee lijk ik op weg naar mijn tweede beste jaar ooit. Het record blijft voorlopig 2021 met +101,42%.

Op een bepaald moment leek het record te gaan sneuvelen, maar mijn grootste positie heeft daar roet in het eten gegooid. We proberen volgend jaar opnieuw, maar ik betwijfel of alles opnieuw zo goed zal meezitten.

De grootste bijdragers dit jaar aan de winst waren:

- Rare earths (bvb. NioCorp Developments, Idaho Strategic Resources)

- Edelmetalen (bvb. Discovery Silver, Andean Precious Metals, Abrasilver)

- Uranium (bvb. Cameco, Uranium Energy Crop)

- Basismetalen (bvb. Lundin mining corp, Titan mining)

Lessons learned

Alle thema’s uit de portefeuille stonden in het groen, daarvan ben ik zeer tevreden: ik ben belegd in de sectoren waar de markt nu appetijt in heeft. Daarbij blijft het belangrijk om de markt steeds voor te blijven en te anticiperen waar de volgende bullmarkt kan ontstaan.

Om te investeren in deze nieuwe bullmarkt, moet je winst nemen op een andere positie. Dat heb ik verschillende keren gedaan dit jaar. Vanuit een risicomanagement perspectief was dit de juiste beslissing, maar in de praktijk kon ik het veel beter uitvoeren.

Bijvoorbeeld op 6 januari deelde ik dat ik Artemis Gold zou verkopen. Dat was op basis van

- technische waarschuwingssignalen

- Ik wou meer cash opbouwen in de portefeuille

- Goudaandelen waren en te groot deel aan het worden van de portefeuille

Dit aandeel had ik toen volledig verkocht rond C$14,7 en daarmee een rendement van 191% op 15 maanden vastgelegd. Dat is zeer goed, maar…

Had ik een stop loss ingelegd een beetje onder dat belangrijk 20-weeksgemiddelde, en deze frequent mee verhoogd, dan had ik nu een aandeel dat op +643% stond.

De golf was nog maar begonnen en ik was er al afgestapt. In het vervolg zal ik dit proberen te voorkomen. Wanneer ik nu een aandeel wil verkopen (bvb. vanuit risk management) dan zal ik:

- De belangrijke gemiddelde identificeren die dienen als steun

- Stop eronder plaatsen

- Deze stop elke week mee verplaatsen met het stijgend gemiddelde

Markthumor

Geldvos 🦊