Welkom bij het beursweekoverzicht! Of beter gezegd: het beurs-twee-weken-overzicht aangezien we vorige week geen overzicht hebben gepubliceerd. In deze editie:

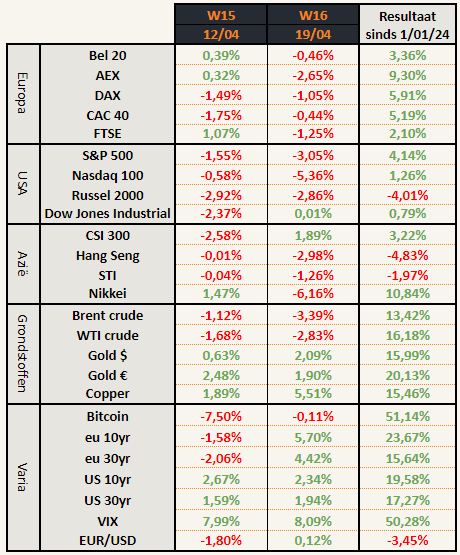

Beursprestaties van de week

Enkele opvallende zaken:

- De rentes blijven stijgen

- Grondstoffen relatief sterk ondanks volatiliteit

- De correctie is begonnen in westerse/ontwikkelde markten

Stijgende rentes en grondstoffen

De markt geeft nog steeds aan dat de inflatie niet onder controle is. Dit zien we aan de stijgende rentes en grondstoffen. Wie de logica achter deze uitspraak niet begrijpt, verwijzen we graag naar ons vorige weekoverzicht waar het in detail werd toegelicht.

Rente

De rentestijging is sterker in de VS dan in de EU omdat de inflatieverwachtingen in de VS hoger zijn. Hierdoor krijg je relatief meer rente op dollars dan op euro’s waardoor dollars interessanter worden. De euro zakt opnieuw in waarde tegenover de dollar naar het laagste niveau sinds 3 november 2023.

De langetermijntrend is neerwaarts en is voorlopig nog intact.

Wie grote hoeveelheden cash heeft, kan overwegen om een deel van zijn geld aan te houden in US dollar. Dat geeft je sowieso een spreiding over twee munten, je kan hogere rentes halen via de US-staatsobligaties of geldmarktfondsen. Bijkomend voordeel: in een crash of panieksituaties wordt de dollar vaak beschouwd als een veilige haven. Wie meer wil weten over wisselkoersen, verwijzen we graag naar een eerder artikel over wisselkoersrisico’s.

Grondstoffen

Veel grondstoffen blijven sterk presteren. Goud, zilver en koper doen het nog steeds zeer goed. Ondertussen zijn ook aluminium en tin aan een stevige opwaartse beweging begonnen. Ook dit zal op zijn beurt weer zorgen voor prijsstijgingen in verschillende domeinen.

Aluminium

Aluminium heeft vele toepassingen. Sommige daarvan heb je dagelijks vast in je keuken (potten, bestek, papier). Je gaat dagelijks met een groot stuk aluminium naar je werk (auto of fiets). Vliegtuigen? Satellieten? Allemaal bevatten ze aluminium. Rechtstreeks en onrechtstreeks gebruiken we het dagelijks.

Tin

Tin steeg al meer dan 30% in april. Tin heeft vele toepassingen, maar wordt vooral gebruikt als soldering. Hierdoor heeft de kostprijs van tin direct invloed op de prijs van chips (de elektrische). Meer weten over tin, dit artikel is een aanrader.

Niet alles steeg deze week. Olie (WTI -4.02% – Brent – 3.47%) en palmolie (-8.31%) kregen voor het eerst in lange tijd een fikse correctie te verduren.

De correctie is hier

Wie deze blog leest, weet al langer dat de (US-)beurzen duur gewaardeerd zijn. Wie het vorige weekoverzicht goed gelezen heeft, wist ook dat er een grotere kans was dat de correctie voor de deur stond.

We toonden deze grafiek in het hoofdstuk ‘Beren komen uit winterslaap?’

De bearish engulfing candle op de weekgrafiek van 5 april blijkt achteraf gezien opnieuw een voltreffer te zijn. Het was het startsignaal van de correctie en de S&P 500 staat inmiddels 4,61% lager.

Hoe het zich verder ontwikkelt, daar hebben wij ook het raden naar. Voorlopig lijkt deze correctie goed op de vorige die begon in de zomer van ‘23: beiden begonnen met een bearish engulfing candle en vonden twee weken erop steun op de EMA 20 op weekbasis.

Als het patroon van de vorige correctie zich opnieuw zou voordoen, dan kan volgend scenario zich voordoen: Een herstel vanaf de EMA 20 week naar +- 5140 om daarna nog eens lager te corrigeren richting 4800.

Zoomen we even uit, dan zien we dat het niveau 4818 de vorige grote top van de S&P 500 was. Dit is een belangrijke steunzone.

Zolang de S&P 500 boven de 4820 blijft, zijn we niet ongerust. Dat is ongeveer 3% lager dan de huidige koers.

Zakt de S&P 500 wel onder dat niveau… look out below! De volgende grote steunniveaus bevonden zich dan op 4600 en op de rode lijn (EMA 200 week).

Uranium update

Het is van begin januari geleden dat we over uranium schreven. Toen was er nog veel hype omdat de uraniumprijs week na week een nieuw record aan het neerzetten was. Sindsdien zit de uraniumprijs in een correctie en is het onderwerp wat naar de achtergrond verdwenen. Dat zijn doorgaans interessantere momenten dan wanneer het trending is op X!

Zijn er grote fundamentele wijzigingen? Niet echt.

De vraag blijft stijgen

Levensduurverlengingen van bestaande reactoren (Bvb. Michigan)

Er worden op dit moment wereldwijd 60 kerncentrales gebouwd. Nog eens 110 zitten in de planningsfase. Vooral Aziatische landen trekken voluit deze kaart. Gezien de toekomstige groei van hun bevolking hebben ze bijna geen keus.

Gebruik van nieuwe technologieën zoals SMR’s (small modular reactors) maakt het mogelijk om op afgelegen plaatsen kernenergie te gaan gebruiken waar dat voorheen geen optie was.

Het aanbod begint te stijgen, maar te traag.

Oude en voorheen te dure mijnen worden heropgestart. Bijvoorbeeld de Langer Heinrich mijn van Paladin of het Honeymoon project van Boss energy.

In de Verenigde Staten willen ze uranium uit eigen bodem stimuleren. Niet enkel de mijnbouw, maar ook de verrijking ervan. Hiervoor zijn ze op vandaag sterk afhankelijk van Rusland. Om die afhankelijkheid te verminderen, zullen er grote hoeveelheden subsidies moeten vloeien naar de sector. Op termijn zal dat de productie vergroten, maar het operationeel krijgen van een nieuwe mijn duurt doorgaans 10 tot 15 jaar.

Nieuwe mijnen worden nog niet ontwikkeld. Daarvoor is de uraniumprijs nog niet hoog genoeg. Het aanbod stijgt dus wel, maar niet snel. Dat zegt de grootste producent Kazatomprom zelf:

The uranium story is on the supply side…by 2030 we will need two new Kazatomprom’s, which presents an interesting challenge, where are those pounds going to come from?

Riaz Rizvi, Chief Commercial Officer, Kazatomprom

Kazatomprom is de grootste producent van de wereld, maar hun productiecijfers laten het afweten. Ze hebben zwavelzuur nodig om uranium te produceren en er is te weinig beschikbaar! Ze gaan hierdoor minder uranium produceren dan verwacht. Hun productiecijfers tot en met 2029(!) zijn naar beneden bijgesteld.

Mochten ze toch aan 100% van hun capaciteit produceren, hadden we te weinig uranium. Nu is het tekort gewoon groter.

What’s next?

Er zullen dus mijnen moeten bijkomen. Niet één of twee… a lot of mines. Gelukkig dat uranium niet schaars is. Wat voorlopig wel schaars is, is het geld dat naar de sector stroomt om deze nieuwe mijnen letterlijk uit de grond te stampen.

Er kwam een eerste influx van geld in de sector vanaf maart 2020. Daarna koelde de sector wat af en het laatste jaar hebben we opnieuw een uptrend die nu even lijkt te stagneren. Dat doet beleggers twijfelen.

Zonder vers geld naar de sector zullen er geen nieuwe mijnen komen en zullen op termijn alle kerncentrales nutteloos worden. Denk je dat overheden en bedrijven, die miljarden hebben geïnvesteerd in de centrales, dit laten gebeuren? Op een moment waar we steeds meer energie nodig hebben… in een tijdperk waar energie liefst een zo laag mogelijke CO²-uitstoot heeft…

Deze mijnen zullen er komen. Het zal waarschijnlijk even duren, maar dat geeft niet. De politiek zal uiteindelijk de juiste keuze maken nadat ze eerst alle andere opties hebben geprobeerd.

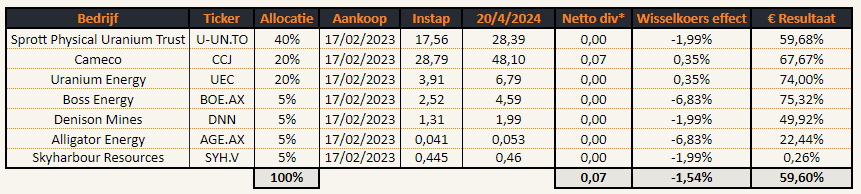

Portfolio

Hoe vertaalt zich dat naar beleggingen?

De gemakkelijkste optie is een ETF kopen die de hele sector volgt. Bvb. Global X Uranium UCITS ETF USD (ISIN: IE000NDWFGA5).

Hieronder zie je de grafiek van de Amerikaanse versie. Ik toon deze omdat het een langere prijsgeschiedenis heeft. We zien een duidelijk ‘Cup & handle’ patroon.

Bullish scenario: Als de lijn van $31,65 doorbroken is, is $56 het volgende koersdoel.

Bearish scenario: Mocht de brede markt nu toch stevig corrigeren dan zullen deze uraniumaandelen hier vermoedelijk ook hinder van ondervinden. Als de koers zich opnieuw richting de blauwe lijn (SMA 50 maand) gaat begeven, dan kan dit een goede koopkans zijn. Mocht het zover komen, zullen we er zeker tijdig over schrijven.

Wie de voorkeur geeft aan het kopen van individuele aandelen (hoger risico, hogere kosten, maar potentieel hogere winst) verwijzen we graag naar een eerder artikel waar we een korf aandelen hadden geselecteerd.

Onze selectie staat op iets meer dan een jaar op +59,6%. De Global X Uranium deed in dezelfde periode +35,05%.

Uranium podcast

Wie dieper wil duiken in het uranium onderwerp raden we volgende recente podcast aan: MacroVoices #423 Justin Huhn: Accelerated Demand Growth in Supply Driven Bull Market.

Het is een interview met Justin Huhn, auteur van beleggingsblad ‘Uranium Insider’, over de huidige status van de uraniummarkt, ontwikkelingen op vlak van nieuwe kerncentrales en deze met levensverlengingen. Het interview start na de minuut 3.

Wie nog dieper wil duiken in de wereld van uranium, kan een abonnement bij Uranium Insider overwegen. In tegenstelling tot wij, gaat hij zeer diep in op alle details. Het wordt doorgaans beschouwd als het beste beleggingsmagazine in deze niche. Ook op X (Twitter) kan je hem volgen om meer kennis over de sector op te doen.

Deutschland geht nicht so gut

Onze Duitse oosterburen kennen we sinds jaar en dag als de motor van de Europese economie.

Die motor sputtert al eventjes en dreigt nu zelfs helemaal stil te vallen.

Groei hapert

Het IMF verlaagt de verwachte Duitse groei tot slechts 0,2% in 2024. Daarmee is Duitsland de slechtste leerling uit de G7-klas.

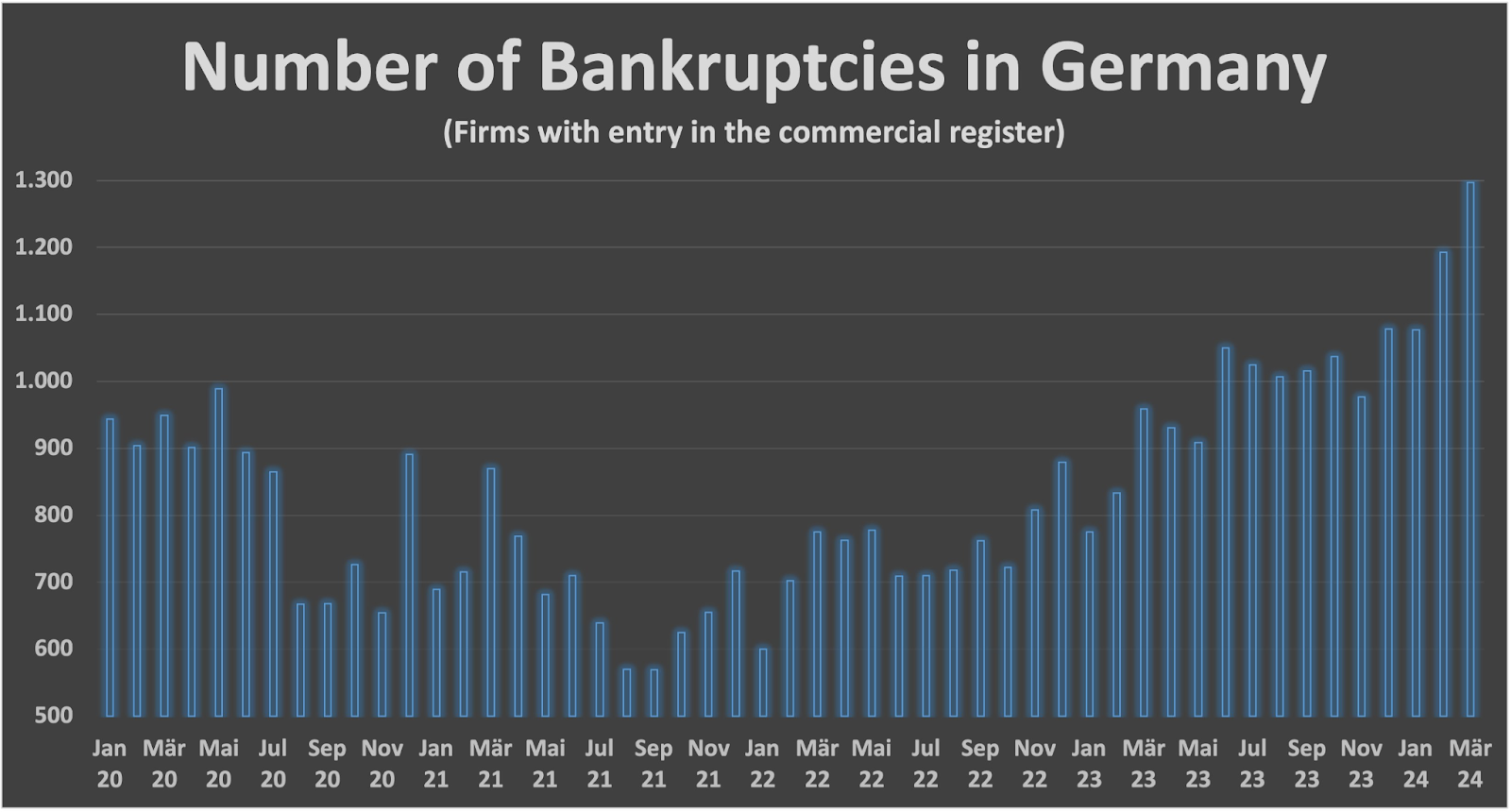

Faillissementen stijgen

Daarbij zien we ook een duidelijke stijging van het aantal faillissementen.

In cijfers van het Halle Instituut voor economisch onderzoek zien we dat het aantal faillissementen in maart met 9% steeg in vergelijking met de maand ervoor. Het huidige aantal faillissementen is 35% hoger dan maart vorig jaar en 30% hoger dan de maand maart in de jaren 2016-2019.

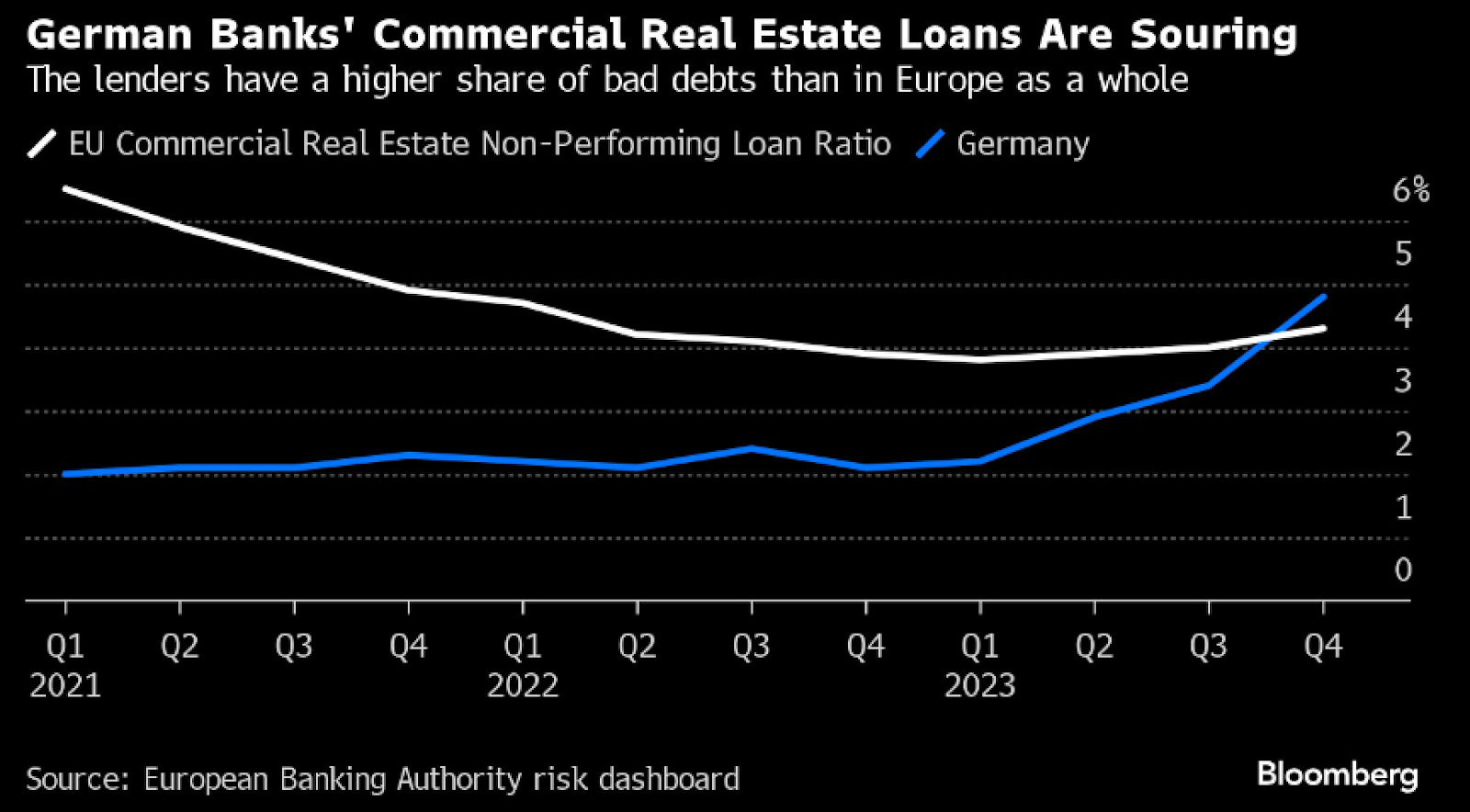

Commercieel vastgoed onder druk

Als de commerce het laat afweten, begint het ook te rommelen bij het commercieel vastgoed. Denk hierbij aan kantoren, shoppingcentra, bedrijfsgebouwen, …

In dit segment van de Duitse vastgoedmarkt beginnen de ‘non-performing loans’ te stijgen. Dat is een mooi woord voor leningen die niet meer worden afbetaald omdat de ontlener het geld niet heeft!

Het totale aantal leningen die niet meer worden afbetaald steeg in het laatste kwartaal van 2023 van €9,7 miljard euro naar €13,6 miljard. Dat is 40,2% hoger!

Op de grafiek zie je ook dat het Duitse percentage van falende leningen sterk aan het stijgen is. Tijdens Q3 steeg het zelfs boven het Europese gemiddelde. Uh oh.

Dit is een risico voor de Duitse banken: Germany’s commercial real estate plunge could be a threat for banks | Euronews. Voorlopig lijkt dit nog niet verwerkt in de beurskoersen van de Duitse/Europese banken.

Vastgoed vs rente

Wanneer de rentes stijgen, komt het vastgoed onder druk te staan. Dat is logisch om twee redenen:

- Vastgoed wordt doorgaans met leningen gekocht. Hogere rentes op leningen ⇒ meer rente te betalen ⇒ minder budget beschikbaar voor het vastgoed zelf.

- Wanneer rentes stijgen, worden obligaties en termijnrekeningen relatief gezien interessanter. Deze producten hebben ook een lager risico dan vastgoed. Iemand die voorheen een vastgoedinvestering overwoog, zal dus kiezen voor een alternatief met hogere opbrengst en lager risico. De vastgoedprijzen moeten dan dalen om te kunnen concurreren met de andere beleggingsinstrumenten.

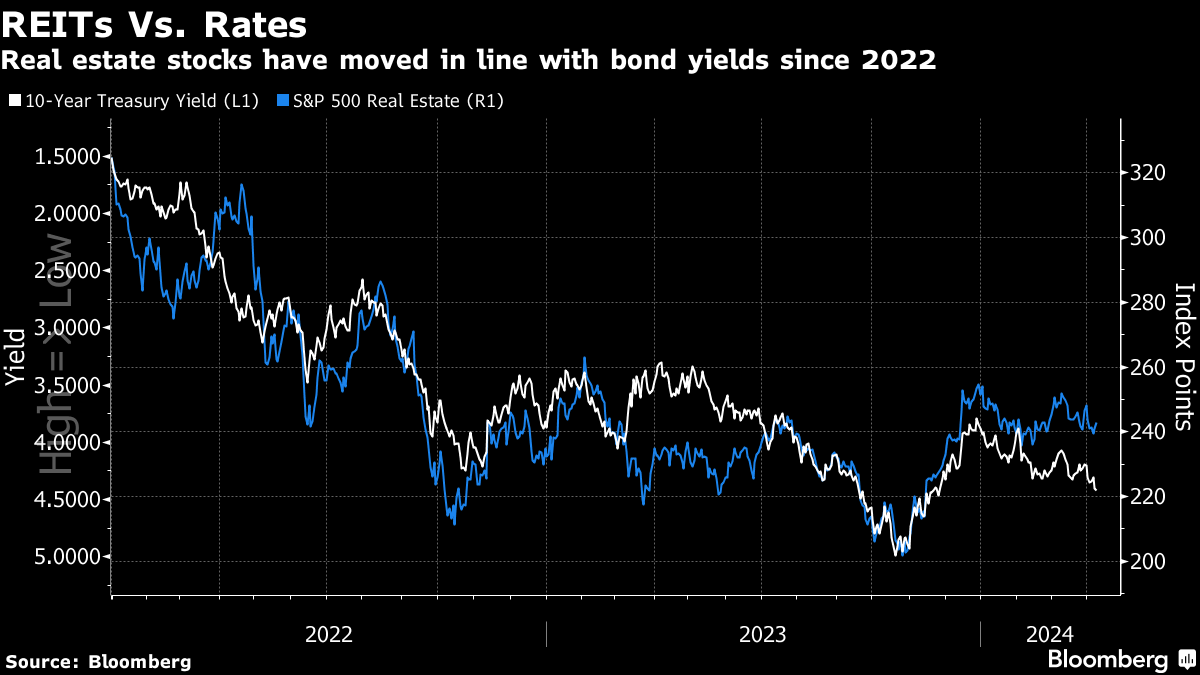

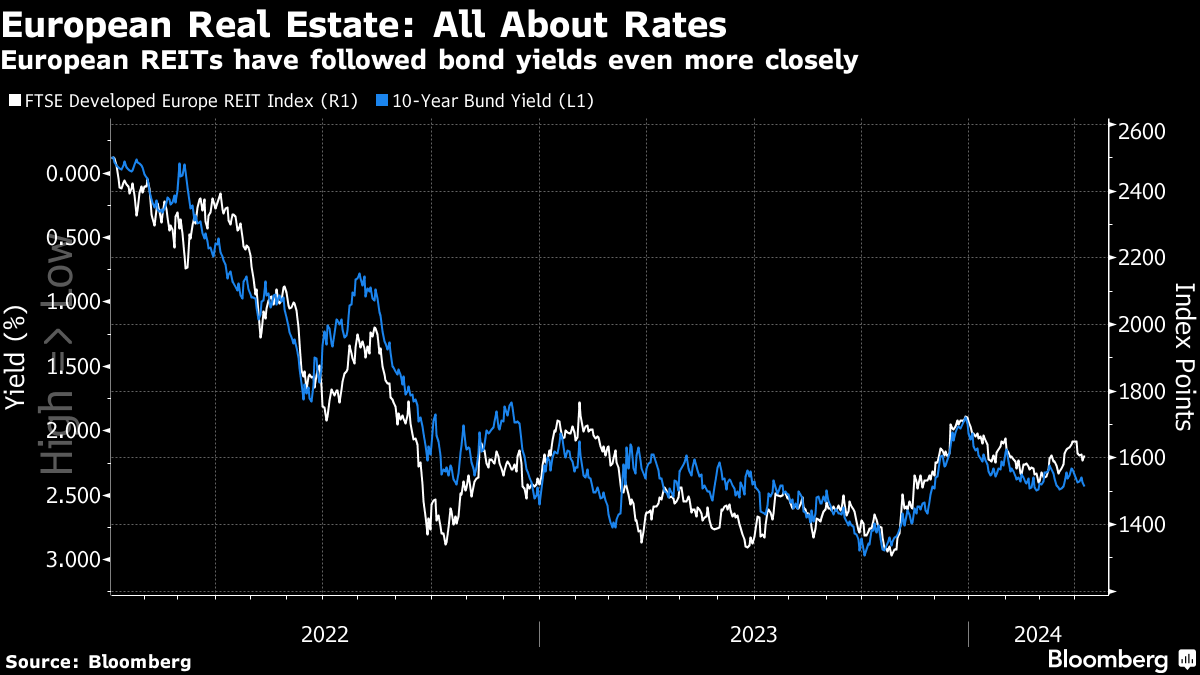

Dat zien we zeer duidelijk terug in de twee onderstaande grafieken. De witte lijn is de rente op 10 jaar (linkeras), de blauwe lijn zijn vastgoedfondsen. Let op de linkeras: deze werd opgedraaid. We zien dus duidelijk de correlatie van hogere rentes en lagere vastgoedprijzen.

Verenigde Staten

Europa

Wie er dus van overtuigd is dat de rentes zullen dalen, die moet vastgoedfondsen kopen!

Als de rente echter langer hoger blijft, wat vooral in de VS steeds waarschijnlijker lijkt, kan dat een serieus probleem zijn voor Amerikaans kantoorvastgoed (analoog zoals de huidige Duitse situatie hierboven besproken).

Als de huidige situatie (hoge rente) langer aanhoudt, kan zich dit ook doorzetten naar het niet-beursgenoteerd vastgoed: de huizenmarkt. We zien alvast een daling in het aantal transacties, de daling in de prijs moet nog komen?

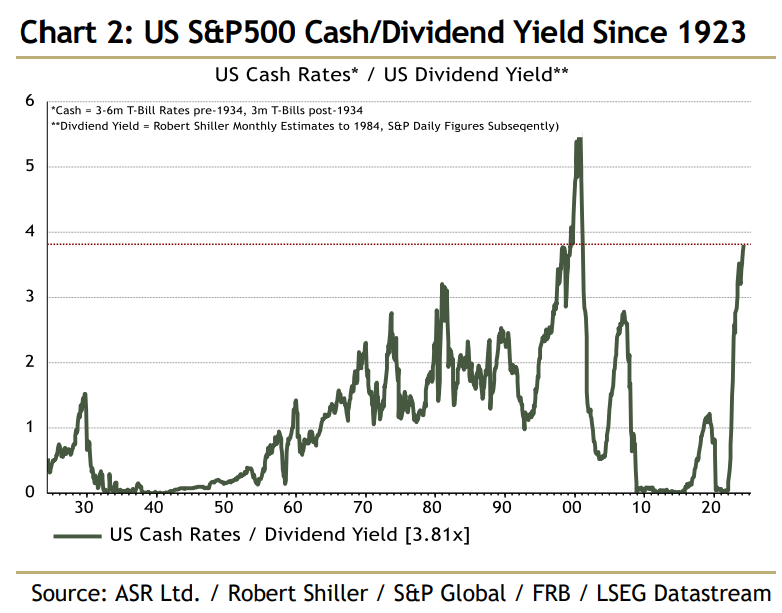

Grafiek van de week

Geen rendement in aandelen

Bovenstaande grafiek geeft het rendement op cash (kortlopende obligaties) tegenover het dividendrendement van de S&P 500.

Op vandaag is het rendement op kortlopende obligaties bijna vier keer (!) hoger dan het dividendrendement van de S&P.

Om maar aan te geven hoe absurd deze situatie is: Dit kwam in de laatste 100 jaar enkel voor tijdens de dotcom bubbel. Om terug te evolueren naar een meer normale toestand moeten ofwel de obligaties stijgen in waarde, de aandelen in waarde of beiden.

Geldvos