Het Midden-Oosten staat in brand en elke dag worden we gebombardeerd met negatief nieuws. Een vraag die ik de voorbije weken vaak te horen kreeg is: Wat doe je nu met je portefeuille?

Het antwoord is zeer weinig tot niets!

Niet omdat ik verlamd ben door onzekerheid maar omdat er vanuit mijn beleggingsstrategie niet veel is veranderd.

- De huidige gebeurtenissen veranderen niets aan de verschillende beleggingscases van aandelen uit de portefeuille.

- Sommigen beleggingscases worden zelfs versterkt.

- Dit conflict is ook geen onverwachte zwarte zwaan (cfr. blog/podcast van 23 februari dat een aanval nagenoeg een zekerheid was).

- De portefeuille blijft goed presteren, vooral dankzij echte globale diversificatie, de selectie van goede value thema’s én vooral weten waar je niet moet beleggen.

Dit artikel over marktvolatiliteit in tijden van geopolitieke onrust is ook te beluisteren als podcast of te bekijken op Youtube. Publicatie op dinsdagochtend.

Geen verrassing

Elke keer bij een geopolitieke schok grijpt de pers naar termen als ‘black swan’ of ‘onvoorzien’. Wie met halve aandacht de val van het Syrië van Assad zag in december 2024, kon afleiden dat het een kwestie van tijd was voor Iran. Zij stonden er vanaf toen alleen voor.

Daarmee zie je meteen waarvoor de pers wel en niet goed is: goed in verslaggeving van wat er net gebeurd is, maar om vooruit te blikken moet je elders zijn. Waren ze wel goed om vooruit te kijken, dan waren financieel journalisten fondsbeheerders geworden.

Deze oorlog kan je zien als een “logisch” gevolg van jarenlange keuzes:

- Een decennialange proxy-oorlog tussen de Verenigde Staten en Rusland (sinds de jaren ‘70 in Afghanistan)

- Een strijd tussen de Verenigde Staten en de BRICS-landen om olieverkopen te laten uitvoeren in US dollars. (Poging tot de-dollarisering tegen te houden)

- Hoge begrotingstekorten in het Westen: vroeg of laat moet er ofwel duchtig bespaard worden of een excuus gevonden worden om de financiële put nog eens te verdoezelen. (2008 – Financiële crisis, 2010 – 2012 Eurocrisis, 2015 – 2016 China crisis, 2018 rate hike/trade war-crisis, 2020 – Covidcrisis, 2022 – Oekraïenecrisis, en nu 2026 – Irancrisis). We zijn vier jaar sinds de start van de vorige crisis. Je zou nog kunnen zeggen dat het lang geduurd heeft. Bij elke crisis was de oplossing meer geld ertegen gooien. Deze keer zal het niet anders zijn. (Er wordt geschat dat deze oorlog voor de VS ca. $10 miljoen per uur kost!)

- Dalende investeringen in harde assets (grondstofexploratie, ontginning en verwerking, infrastructuur, scheepvaart, …)

- …

Markten schieten in een kramp

De eerste duidelijke gevolgen had ik twee weken geleden al besproken voor de oorlog er was: olie & tankers.

Energie staat terug in het centrum van de belangstelling. De Straat van Hormuz is cruciaal voor zo’n 20% van de wereldwijde olieproductie. Het gaat niet alleen om ruwe olie, maar ook om LNG, kunstmest en honderden soorten chemische bijproducten die allerlei sectoren nodig hebben.

De meeste commentatoren rekenen op een snel herstel van aanbod na het conflict, maar dat is eigenlijk al niet meer mogelijk.

- OPEC-landen zaten al op hun maximumproductie (geen reservecapaciteit).

- Productie wordt nu beperkt omdat de olie de Perzische golf niet meer kan verlaten.

- Amerikaanse productie van schalie-olie daalt dit jaar voor de eerste keer ooit.

- De energie-infrastructuur wordt systematisch getarget (opslagdepots, raffinaderijen, olievelden, etc). Herstel hiervan kan jaren duren.

- Zelfs al normaliseert alles morgen, dan nog hebben we een maandenlange (jarenlange?) impact op de logistiek. Dat zagen we ook bij de covid-crisis en bij de blokkage van het Suez-kanaal door het containerschip Ever Given.

Het aanbod was al niet ruim voor de escalatie; dit is extra olie op het vuur (pun intended).

Een overzicht van verschillende marktsegmenten die sterk geïmpacteerd zijn.

Olie

De oliemarkt dreigt een markt op twee snelheden te worden.

- Prijzen / premies in het Midden-Oosten zijn nu nog duur, maar dreigen relatief goedkoop te worden omdat ze de olie er niet snel genoeg wegkrijgen. Volle stockage = prijzen crashen (cfr. Cushing USA in de coronacrisis 2020).

- Alle andere plaatsen zoals EU (Brent) en VS (WTI) zien hogere prijzen omdat ze van daaruit wel olie kunnen leveren en in het gat springen.

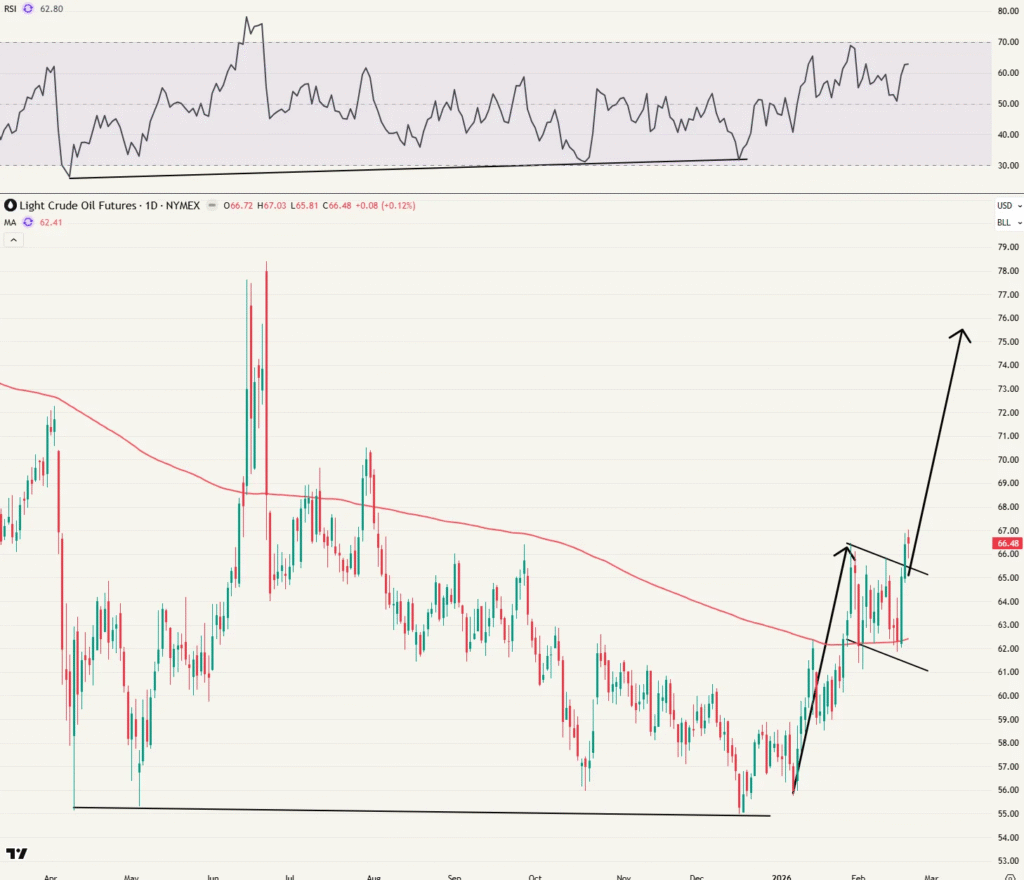

Deze grafiek deelde ik 2 weken geleden op 23 februari. Toen was de bull flag recent uitgebroken en gaf die een koersdoel van ca. $75.

Twee weken later werd dat koersdoel behaald met nog wat extra.

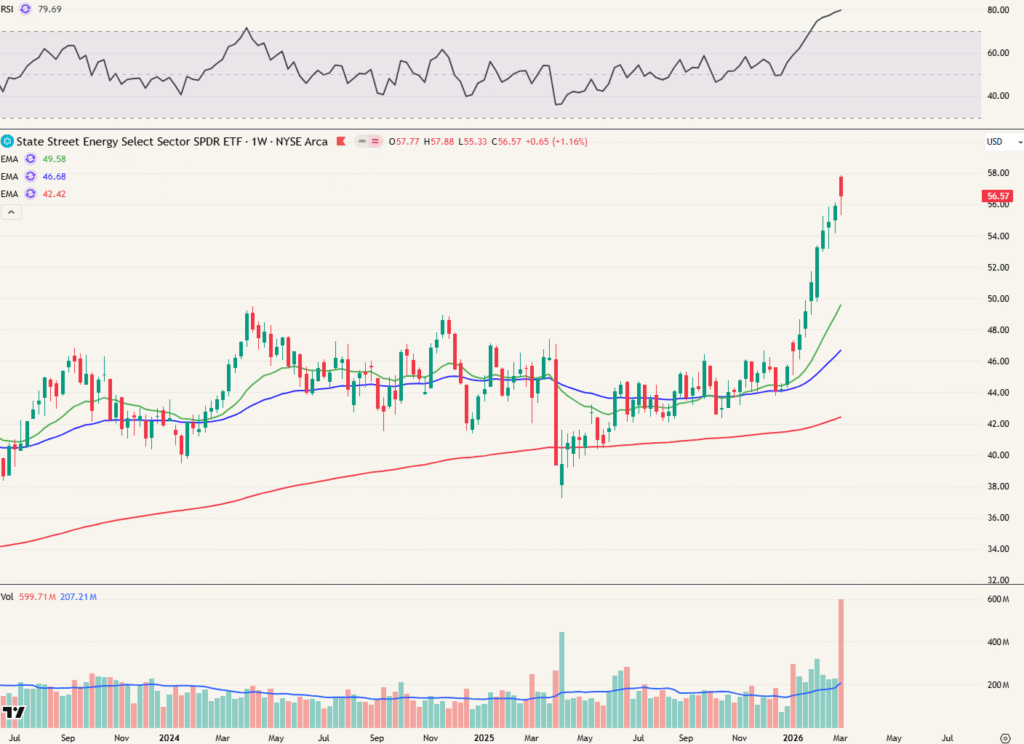

Opvallend is de beperkte stijging van de Amerikaanse olie ETF (XLE). Deze steeg slechts 1,16% deze week.

De markt lijkt er in eerste instantie vanuit te gaan dat de prijsstijging in olie maar tijdelijk is waardoor de producenten er niet van kunnen produceren.

Bij veel individuele bedrijven zie je toch belangrijke uitbraken boven langetermijngemiddelden, zoals bij deze: Matador Resources Company, een Amerikaanse olie- en gasproducent (57% – 43% verhouding) en uitbater van pijpleidingen.

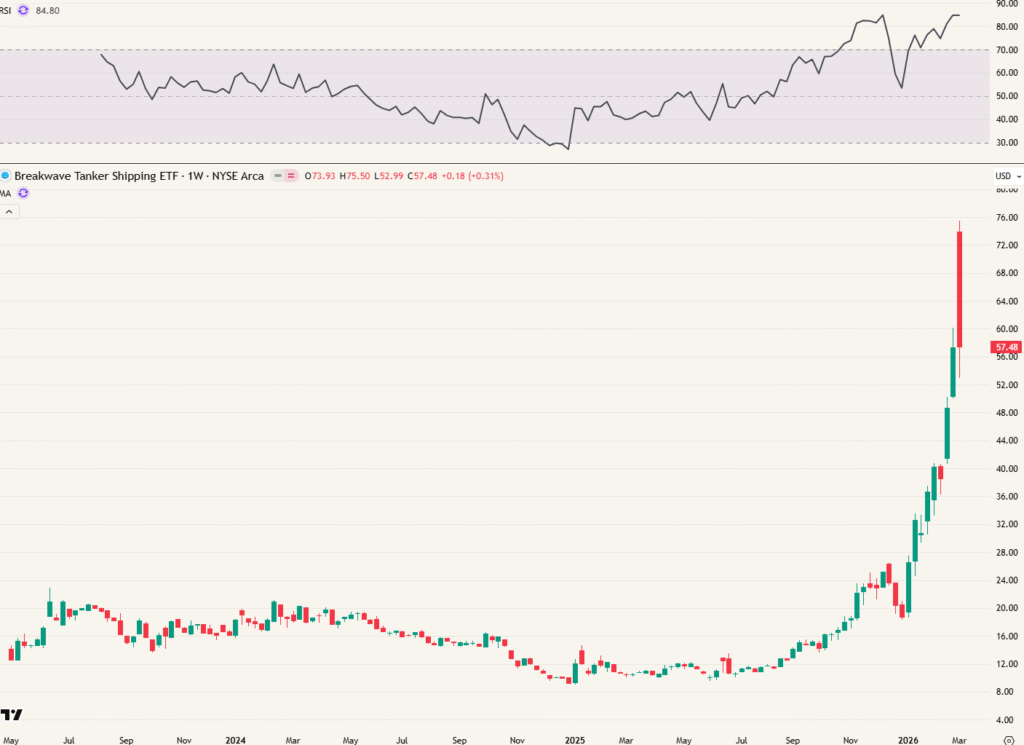

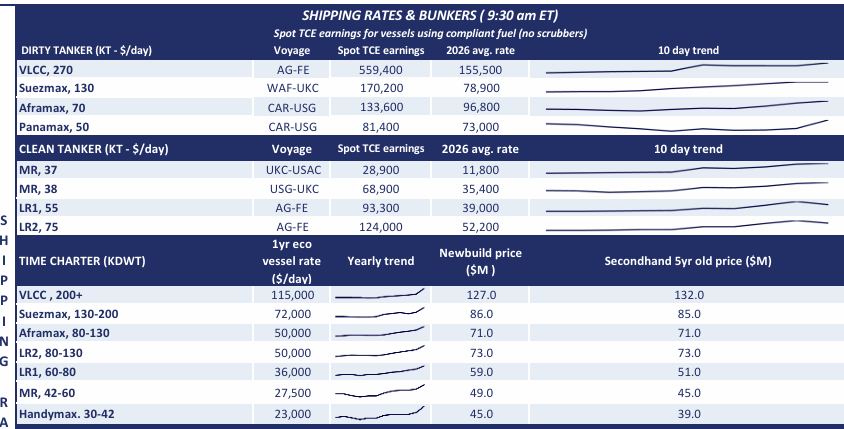

Olietankers

Ook in dit segment weet de markt van geen hout pijlen te maken.

Op maandag opende de Breakwave Tanker Shipping ETF 27% hoger om de week af te sluiten op +0,3%!

Je kan deze ETF niet kopen als Europeanen, maar dat wil je ook niet. In een normale situatie zijn er al grote verschillen tussen tankerbedrijven onderling. Nu komt er nog een belangrijker verschil bij: hoeveel van je schepen liggen er vast in de Perzische golf?

Hoe meer boten een bedrijf buiten de golf heeft, hoe meer het zal verdienen in deze markt. De tarieven blijven ongemeen hard stijgen.

$559.400 per dag voor een VLCC op de spotmarkt. Koekoek! Frontline haalde in 2025 gemiddeld $38200 per dag. On-ge-zien.

Moet je nu nog instappen? Tja.. dat is een vraag die je je eigenlijk moet stellen voor iedereen zit te focussen op dit thema. Ik verkoop voorlopig niets. Mocht het thema groter worden dan 15% van de portefeuille, dan zal ik de posities trimmen zodat het daar niet boven groeit.

Oliediensten

De oil services ETF corrigeerde deze week 5,96%.

Je kan het een technische correctie noemen omdat:

- De koers ver boven de langetermijngemiddelde stond

- De uitgebroken cup & handle hertest moest worden

Fundamenteel was deze sector al enorm interessant, met de ongeziene aanvallen op de olie-infrastructuur in het Midden-Oosten is dit nog meer zo.

- Olieproductie buiten het Midden-Oosten zal een enorme inflow aan investeringen zien (was al begonnen, zal nu intensiveren). Canada, de VS, Zuid-Amerika & alles offshore zijn de grootste winnaars.

- Olie-infrastructuur in het Midden-Oosten zal ooit herbouwd moeten worden. Dat vraagt enorm veel engineering, materialen, metalen, etc.

De gemeenschappelijke noemer tussen deze twee = oil services. Een business case die ik al in januari 2024 hier heb beschreven. Veel individuele bedrijven nog steeds belachelijk goedkoop.

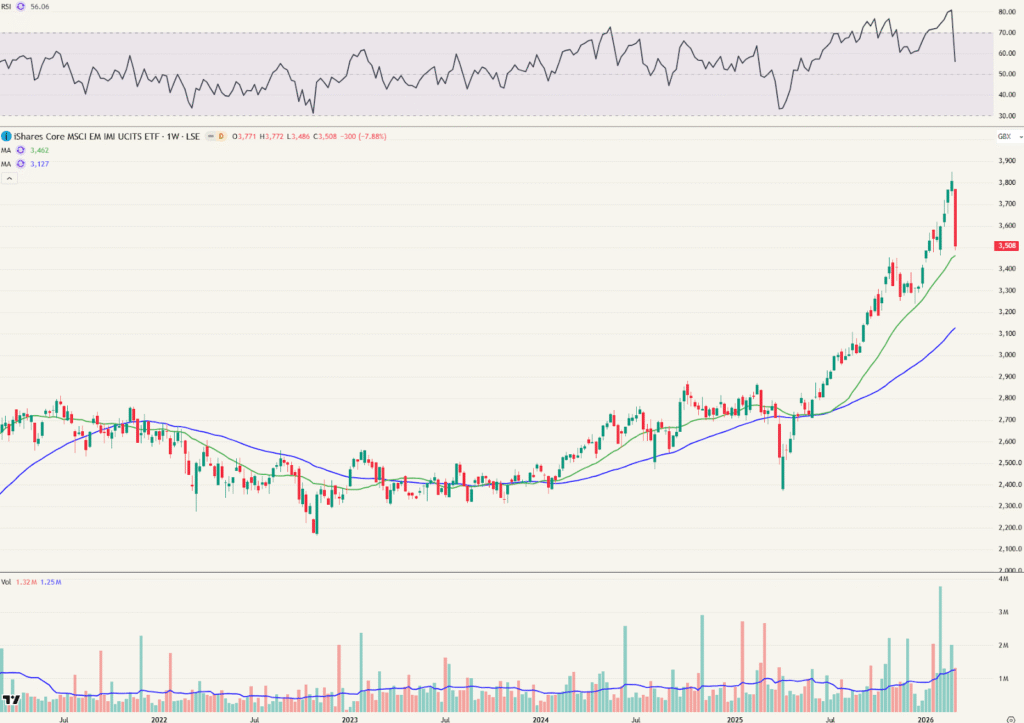

Azië (tijdelijk?) grote verliezer

De EMIM ETF is de meestgebruikte ETF om te beleggen in de emerging markets. Net zoals een all-world ETF geconcentreerd is in de Verenigde Staten is de EMIM geconcentreerd in China, Taiwan, India en Zuid-Korea. Dat zijn vier landen die sterk afhankelijk zijn van energie-import uit de het Midden-Oosten (olie & gas) en Australië (steenkool).

De EMIM ETF daalde deze week met 7,88%.

De Aziatische bedrijven in de portefeuille deden het relatief goed tegenover de EMIM.

Europees gas

De Europese TTF-index (aardgas NL) steeg deze week met 67%! De grootste wekelijkse stijging sinds februari 2022.

Het slechte nieuws: de Europese gasvoorraden waren met ca. 30% gevuld voor de oorlog.

Het goede nieuws: voorlopig blijft de prijs onder het 50-maandgemiddelde. Dit gemiddelde is de voorbije 3 jaar tot 3 keer toe een belangrijke weerstand gebleken. Laat ons hopen voor onze bedrijven en onze koopkracht dat het opnieuw zo blijft.

Het zou me niet verbazen als we hier de piek al hebben gezien. Enkel en alleen omdat consumenten massaal aan het overstappen zijn op een vast contract voor gas. Normaal is de massa een contra-indicator.

Heel deze situatie benadrukt nog maar eens hoe incompetent het Europese niveau is. Minder afhankelijk worden van Rusland = meer afhankelijk van de VS, Midden-Oosten en de Noordzee. Maar de EU wil niet meer investeren in de Noordzee en wil het zelfs vanaf 2030 gaan uitfaseren. Ofwel zijn onze Europese leiders incompetent (ideologisch verblind) ofwel zijn ze corrupt (omgekocht door groene energie lobby). Er is geen derde optie.

Steenkool profiteert

De grondstof waaraan Europa haar rijkdom heeft te danken is terug van nooit echt weggeweest.

Steenkoolindexen Newcastle coal (Australië +15%) en Richards Bay (Zuid-Africa +14%) schoten ook uit hun startblokken deze week.

Dat lijken geen grote cijfers, maar veel steenkoolbedrijven hebben een productiekost dicht tegen de marktprijzen van een paar weken terug. De marges waren klein en die zijn nu in een sneltempo de hoogte in gegaan.

China heeft veel steenkoolcentrales die op 70% capaciteit draaien of minder. Door gebrek aan olie en gas gaan deze nu op een hogere capaciteit draaien.

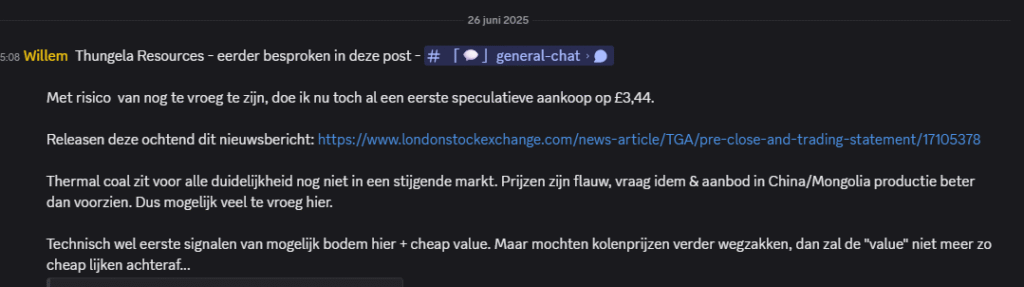

Thungela Resources

Een voorbeeld dat ik vaak publiekelijk bespreek: Thungela Resources.

Op 26/06/2025 schreef ik op Discord dat ik een eerste aankoop deed van Thungela Resources, een Zuid-Afrikaanse producent van steenkool (high risk op elk mogelijk vlak). De aankoop was op koers 344 (£3,44)

Dat aankoopmoment is de het beginpunt van de zwarte horizontale lijn op onderstaande grafiek.

Op 18 februari van dit jaar maakte de koers een terugtest richting het 2week-50 gemiddelde en schreef ik dat dat het een interessant koopmoment is voor wie een positie wil in steenkool. De koers was toen 490,5 (£4,905).

De koers explodeerde vorige week met 37,01% en staat nu op 696 (£6,96). Dat is intussen +102% van initiële aankoop (excl. ontvangen dividend). Dat tweede koopmoment van 490,5 staat intussen 41,89% hoger.

Fundamenteel interessant + technisch interessant + sentiment uiterst negatief tegenover steenkool

Met zo’n situatie kan je als kleine belegger de markt verslaan.

Nu is het bedrijf, en de sector bij uitbreiding, nog altijd goedkoop. De risk/reward is wel minder gunstig dan een paar weken geleden. Je moet durven kopen bij negatief sentiment of wanneer niemand ernaar kijkt!

Dit is het soort setups en content die je kan verwachten in de komende betalende service.

Van just-in-time naar just-in-case

We leefden in een efficiënte wereld met minimale voorraden en soepele bevoorradingsketens. In corona kreeg dat idee een knauw. Met de Suez-blokkade door de Ever Given werden de supply chains nog meer in vraag gesteld. Daarna kwamen de Houthi’s die de Rode Zee blokkeerden. De huidige oorlog in het Midden-Oosten is de finale doodsteek van voor het just-in-time concept.

Landen en bedrijven bouwen strategische reserves op voor energie, voedsel en kritieke materialen. Denk recent aan de VS (kritische metalen) of Japan (250 dagen olie). Anderen zullen volgen op allerlei vlakken. Dit zal tijdelijk de vraag sterk verhogen. Enerzijds de oorspronkelijke vraag + vraag om voorraden op te bouwen. Dit zal leiden tot prijsstijgingen die centrale banken niet zomaar kunnen oplossen met renteverhogingen.

Oorlogsfinanciering & veilige havens

Oorlog voeren kost geld. Veel geld. De ene bron zegt dat het voor de Verenigde Staten ca. $10 miljoen per uur kost. Andere bronnen spreken dat het hen nu al $5 miljard kost en dat het Pentagon $50 miljard extra “noodbudget” zou vragen.

De VS heeft al een groot budgettair tekort. Deze oorlog verslechtert hun begroting zodanig wat de beleggingscase voor goud op lange termijn dan weer versterkt. Om deze tekorten aan te vullen zullen er eerst extra obligaties worden uitgegeven. Veel van de obligaties werden gekocht met de olie-inkomsten van de golfstaten. Zullen die inkomsten er nog zijn? En zo ja, willen ze nog steeds Amerikaans staatspapier kopen nadat zij deze chaos in hun land hebben gestart?

Staatsobligaties waren gestegen naar aanloop van het conflict met een top op vrijdag. Sinds de oorlog begon, daalden Amerikaanse en Europese obligaties elke dag. Geen safe haven op dit moment.

Goud startte op maandag wel sterk, maar gleed meteen weer af. Ook geen safe haven voorlopig.

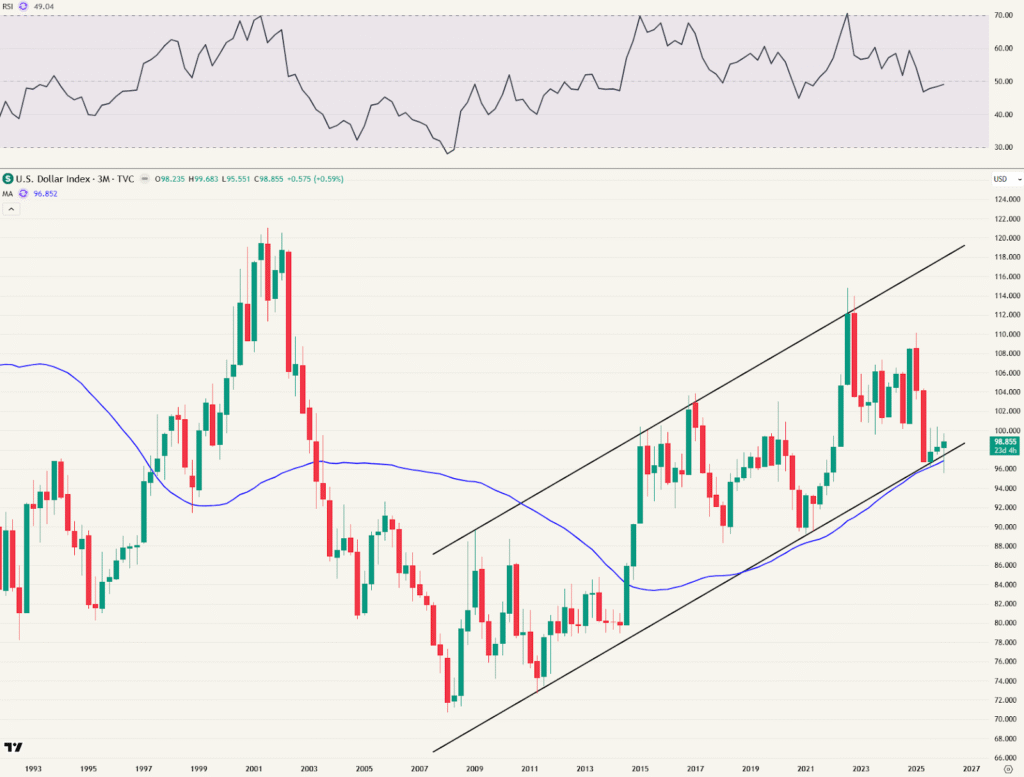

De laatste klassieke veilige haven vervult voorlopig wel zijn rol: de US dollar. De euro/dollar zakt deze week met 1,67%. Het grootste verlies op 1 week sinds november 11 november 2024.

Ik schrijf al sinds de vorige aanval op Iran dat ik een rally van de dollar verwacht. Die lijkt nu meer kans te maken. De EUR/USD staat voorlopig op een steun (weekgrafiek hierboven), maar de dollarindex (DXY), die is duidelijk opgeveerd van zijn steun en stijgt opnieuw binnen het trendkanaal.

Een sterkere dollar is doorgaans negatief voor grondstoffen. Het vergroot ook de kans op inflatie in Europa aangezien ze meer euro’s moeten betalen om hun grondstoffen te importeren (vooral energie).

Een stijgende dollar is positief voor:

- Beleggers met veel dollarexposure in hun portefeuille

- Europese bedrijven die veel van hun inkomsten in dollar realiseren

- Bedrijven die exporteren naar de VS

- De Amerikaanse consument die goedkoper kan importeren en dus minder snel prijsstijgingen zal ervaren

Portefeuille positionering

Mijn portefeuille is voor een groot deel gericht op energie-thema’s: steenkool, olie- en gas service providers, producenten en tankers. Geen geheim voor wie dit al langer leest. 2026 is op beleggingsvlak dus logischerwijze goed begonnen.

Hoe moet het nu verder?

Er is veel nervositeit bij beleggers. Het regent slecht nieuws en iedereen zit constant worst case scenario’s op te zoeken waardoor men nog nerveuzer wordt.

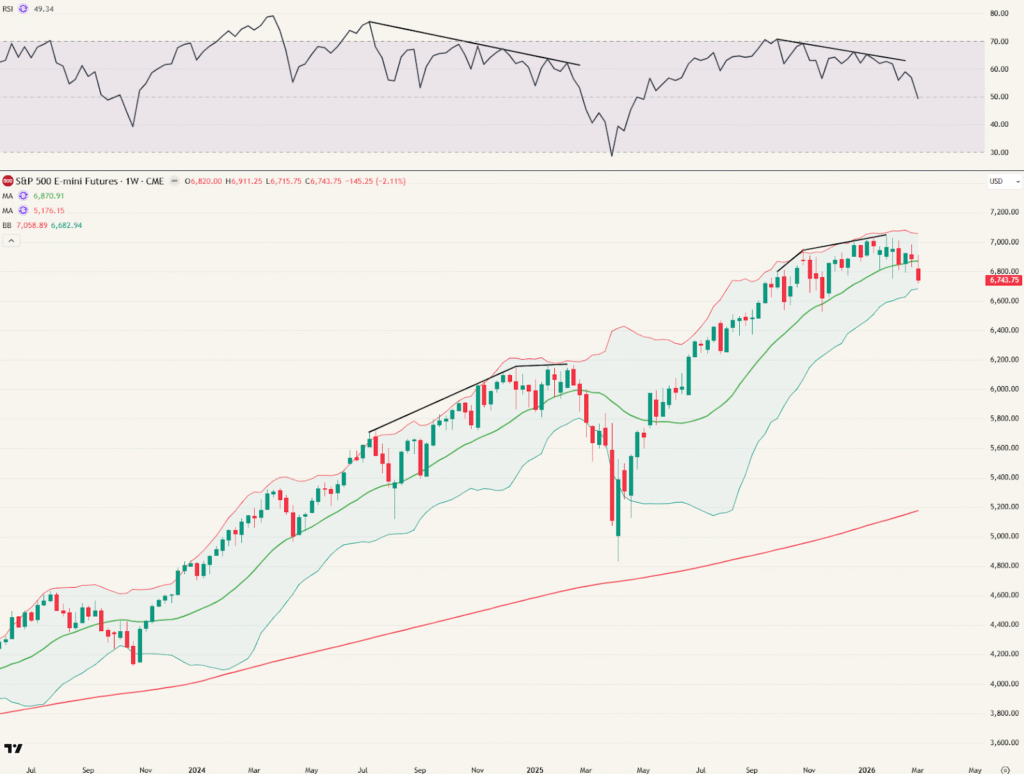

Het opvallendste vind ik: we zijn een week ver in wat je een nieuwe golfoorlog kan noemen en de beurzen doen niet heel veel.

- S&P 500: 3,72% onder all-time high

- Nasdaq: 5,82% onder all-time high

- Eurostoxx 50: 7,7% onder all-time high

- IWDA: 2,7% onder all-time high

Op het eerste zicht is er geen vuiltje aan de lucht. Moet je dan iets doen? Eigenlijk niet.

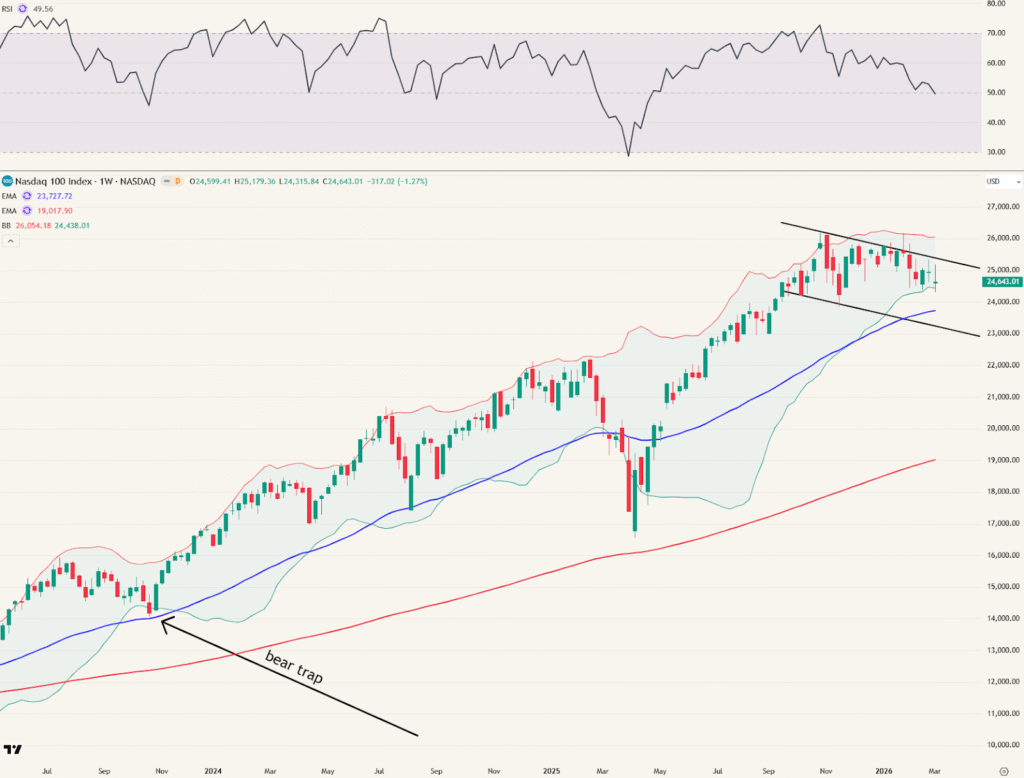

Het grootste technische waarschuwingssignaal nu is de S&P 500 die sloot onder haar 20-weekgemiddelde na eerdere negatieve divergentie.

De laatste keer dat dit gebeurde was voor liberation day. Geen leuke periode op de beurs. Op basis van deze analogie zijn het geen goede vooruitzichten.

De vraag is echter of de S&P 500 de belangrijkste Amerikaanse index die richting geeft aan de markt? Misschien is de Nasdaq belangrijker aangezien dit toch vooral een technologie bullmarkt is.

Bij de Nasdaq is het 50-weekgemiddelde relevanter. Vorige week schreef ik over een mogelijke bear trap. Dat kan zich voordoen als we naar een gelijkaardig scenario gaan zoals in oktober 2023 (zwarte pijl hieronder).

Het belangrijkste blijft dat de nasdaq sluit boven haar 50-weekgemiddelde. Zolang dat er staat, blijft de uptrend intact. Van de huidige koers naar dat gemiddelde is ca. 3,6%.

Hoe anticiperen?

Hoe langer de algemene indexen het relatief goed blijven doen in deze volatiliteit, hoe meer ik ervan overtuigd ben dat er een bullish vervolg komt voor de Amerikaanse markt. Een dotcom 2.0, Nikkei 2.0, euforietop later dit jaar of volgend jaar of hoe je het ook wil noemen.

Ik wil er me toch niet blind op staren aangezien dit toch ongeziene tijden zijn en dit conflict vindt plaats in de meest kritische economische ader van de globale samenleving. Je weet nooit wat één van die wacko’s in die regio nog gaat doen en er zijn ook bearishe elementen die we niet mogen negeren (e.g. negatieve divergentie in S&P 500 + extreem lage cashlevels).

Daarom heb ik toch een kleine bescherming ingebouwd in mijn portefeuille via 2 bear put spreads op de MES future (S&P 500 future). Belangrijk: doe niets met opties als je niet weet hoe ze werken!

MES Bear put spread 6500 (kopen) – 6250 (verkopen) – expiratie 20 maart.

- Dit kost op vrijdag $28 * 5 = $140

- Max opbrengst = $250 *5 = $1250.

- 8,9 Reward/risk.

- Geeft bescherming over komende 2 weken voor een daling van S&P tot 7,58% (tot 6250).

MES Bear put spread 6250 (kopen) – 6000 (verkopen) – 31 maart.

- Dit kost op vrijdag $16,9 = $84,5.

- Max opbrengst = $250 * 5 = $1250.

- 14,7 reward/risk.

- Geeft biedt bescherming over komende 3,5 weken voor een daling van S&P tot 11,35% extra (tot 6000).

Als de daling beperkt is (tot bvb 6500) zal deze spread niet veel doen en is het weggesmeten geld. Zo werkt het ook met verzekering. Je betaalt het niet graag, maar je bent zeer tevreden als je het ooit nodig hebt.

Met deze bear put spreads offer ik 2% van mijn portefeuille op

- 0,5% in de eerste combinatie

- 1,5% in de tweede combinatie.

Als de S&P 500 daalt in die periodes naar 6000 dan brengt dit op:

- 0,5% * 8,9 = 4,45%

- 1,5% * 14,7 = 22,04%

= 26,49% van de portefeuille gedekt (op het tijdsvenster van de opties en tot S&P 6000).

Dat is zeker niet perfect, maar wel een doekje voor het bloeden als het tegenovergestelde gebeurt van mijn basisscenario (MA50 week steun blijft houden). Dit geeft me ook wat tijd/ademruimte om bij te sturen als bepaalde steunzones effectief gebroken worden.

Vroeg positioneren is de boodschap

De grootste winsten behaal je als je vroeg een positie hebt ingenomen. Wie wacht tot een thema in het nieuws komt, zal nooit een goede belegger worden. Het lastigste aan vroeg positioneren is wachten tot de markt het inziet. Thema’s die lang genegeerd werden, komen nu in de kijker. Als je nu pas instapt, is de risk-return ratio minder interessant.

Vroeg positioneren maakt het vaak ook makkelijker om om te gaan met volatiliteit. Je kan bokkensprongen beter verdragen als je al op winst staat…

Kortetermijn is onvoorspelbaar, maar langetermijncycli zijn vaak beter te voorspellen dan je denkt.

Markthumor

Geldvos