Welkom bij het beursoverzicht! Ook te beluisteren als podcast of te bekijken op Youtube.

Beursprestaties van de week

De indexen blijven sterk presteren. De FTSE, Nasdaq, S&P 500 & STI maakten deze allemaal een nieuwe all-time high. Andere indexen zoals de Duitse DAX of de Japanse Nikkei staan daar ook niet ver vanaf.

De edelmetalen geven een deel van hun recente winsten terug. Olie blijft het moeilijk hebben na het staakt-het-vuren tussen Israël en Iran.

Koper, daarentegen, blijft doorstijgen. Met +44,05% YTD is dit het beste jaar voor koper sinds 2009 (+137%), maar dat kwam na een sterke daling in 2008.

Europese rentes op lange termijn flirten met een uitbraak. Deze staan rond de top van oktober 2023.

We moeten teruggaan tot juli 2011 om deze niveaus terug te vinden. Meer dan 10 jaar aan renteverlaging ongedaan gemaakt.

Stijgende rente laat zich traag maar zeker voelen

Rente is de kostprijs van geld. Hoe lager de rente, hoe goedkoper je geld kan lenen. Hoe hoger, hoe duurder je kan lenen. Logica, hoera!

We hebben een periode van 40 jaar achter de rug waar de rente constant is gedaald. Van 1981 tot 2021. Veertig jaar waar je constant goedkoper kon lenen en waar je je oude lening goedkoper kon herfinancieren.

Je rekent er eerst op om een rente van 5% te betalen, en het jaar erop kan je die laten herfinancieren naar 4%? Gigantische financiële meevaller. Jaar naar jaar. Veertig jaar aan een stuk. Het is zo normaal geworden, dat we niet meer weten wat het effect is van een stijgende rente. Enkel 60-plussers hebben het in de praktijk meegemaakt…

Een hoge rente zorgt ervoor dat “slechte” of minder rendabele projecten niet gefinancierd worden. Ze realiseren te weinig winst volgens de financiële kosten die het project met zich meebrengt. Dat is een economische wetmatigheid.

Dalende rentes hebben jarenlang de lat verlaagd. Met elke renteverlaging werden niet-rendabele projecten plotseling wel rendabel. Wat voorheen een te ambitieus budget was, werd toch mogelijk omdat de financiële kosten daalden.

Nu zitten we in een omgekeerde wereld. Een budget of projectfinanciering dat in 2021 werkbaar was, is dat nu niet meer omdat de financiële kosten sterk toenemen.

Stel je kon €300.000 lenen in 2021 aan 1% rente met een terugbetalingstermijn van 20 jaar. De totale rente die je zou betalen over de looptijd van de gehele lening is €30.977.

Leen je nu diezelfde €300.000 aan 3%, zie je dat de totale rente zal oplopen naar €97.852.

Terwijl de rentevoet x3 ging, steeg de totale betaalde rente x3,15. Het compounding effect werkt in zo’n situatie in het voordeel van de banken en in het nadeel van ontleners.

We zien dit fenomeen al terug in de praktijk:

- Hernieuwbare energieprojecten die geen financiering meer vinden. Ze zijn te duur geworden om te concurreren met andere soorten van energieproductie.

- Vastgoed: Paul Gheysen die met zijn bedrijf Ghelamco al enkele jaren in vieze papieren zit. Rijk geworden dankzij dalende rentes. Nu aan het worstelen tegen de stijgende rentes omdat hij met teveel hefboom heeft geïnvesteerd.

- Stad Gent dat jaren ver boven hun stand leefde en nu “plotseling” moet saneren en mensen ontslaan. (. “Als we niet hadden ingegrepen zouden de afbetalingen en interesten op termijn 15 procent van onze jaarlijkse inkomsten als stad opvreten”)

Rente is een reality check.

Naarmate deze blijft stijgen, zullen er steeds meer bedrijven en besturen met een reality check geconfronteerd worden. Dit is problematisch voor bedrijven met veel schulden en biedt tegelijk kansen voor bedrijven met een gezonde balans. De laatste zijn uiteraard te verkiezen in de portefeuille en de eerste te vermijden!

Beurseuforie neemt toe

Sentiment volgt de beurskoers. Altijd. De stijgende koersen van de voorbije weken zorgen dus uiteraard voor een positiever sentiment onder beleggers.

De fear & greed index is al sinds begin deze maand in het “extreme greed” territorium. Het blijft weliswaar schommelen rond 75, wat wijst dat het de extreme greed nog extremer kan.

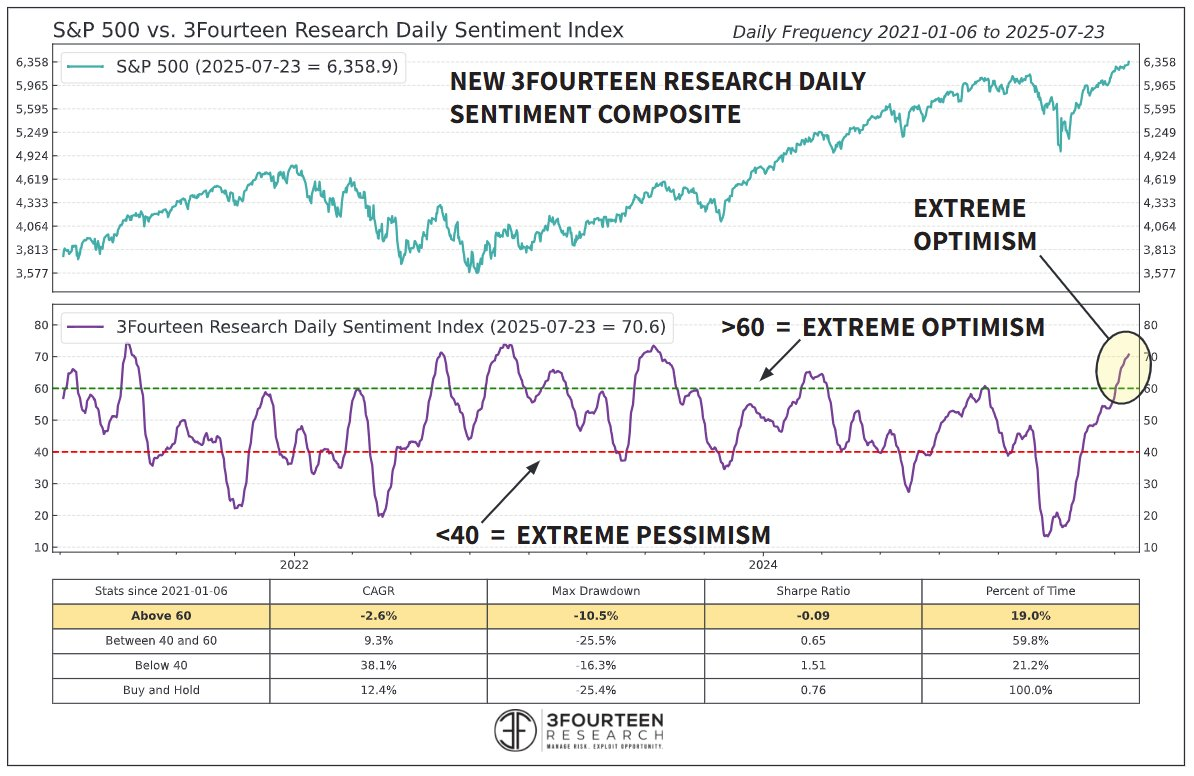

Sentimentsindicatoren komen er in allerlei vormen en varianten. Het voorbeeld hieronder van Warren Pies / 3Fourteen research wijst in de richting van een extremer optimisme.

Over hun volledige dataset, vanaf 1988, bekomen ze onderstaande resultaten.

Wanneer je de S&P 500 kocht boven aan een sentimentswaarde boven 60 (euforie), is de gemiddelde CAGR 1,1%. Geen goed aankoopmoment dus.

Aan de andere kant, als je de S&P 500 kocht onder een sentimentswaarde van 40 (pessimisme), had je een CAGR van 19,7%. That’s more like it.

Bottom line:

- Beleggingsresultaten zijn beter wanneer je aankoopt als beleggers pessimistisch zijn.

- Dit is momenteel niet zo’n markt.

Crypto

Het Amerikaans Huis van afgevaardigden keurde recent twee crypto-gerelateerde wetten goed:

- De GENIUS act focust zich op stablecoins en zou deze betrouwbaarder moeten maken.

- De CLARITY act moet duidelijkheid scheppen over de regulering van crypto-activa.

Het is broodnodig dat er regelgeving komt om bepaalde mistoestanden in de ‘crypto space’ aan banden te leggen. Of deze wetgeving er effectief voor zal zorgen dat het veiliger wordt voor particulieren, valt nog maar te bezien.

Van 10 tot 14 juli liet bitcoin nieuwe all-time highs optekenen. Nu is de koers licht aan het corrigeren, maar blijft duidelijk in een uptrend op zowel korte als lange termijn.

Mijn mening over Bitcoin is nog steeds dezelfde als in ‘bitcoin special op 28 februari’: De echte test voor bitcoin moet nog komen. Als het een echte recessie weet te overleven, zal ik mijn mening herzien. Ondertussen blijft het in een uptrend en is de MA50 op de weekgrafiek steun.

AI & Energie

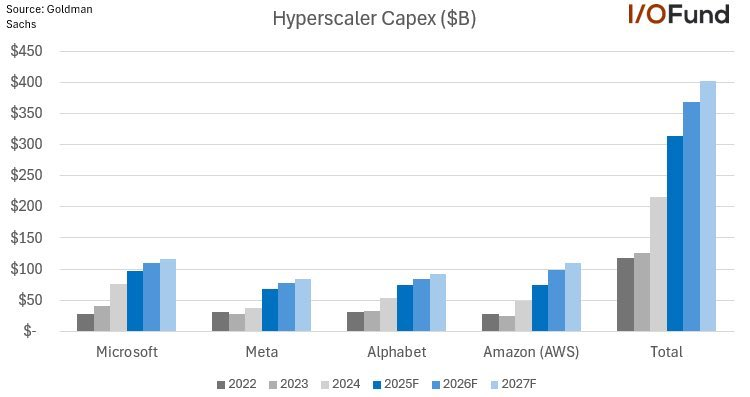

De geplande investeringen in AI-capex, datacenters, blijft stijgen. Deze week kondigde Google opnieuw hogere investeringen aan voor de komende maanden en jaren.

De grafiek laat er geen twijfel over bestaan. De vier grote hyperscalers gaan samen nog een versnelling hoger de komende jaren wat betreft AI-investeringen.

Dat is positief voor toeleveringsbedrijven naar de uitbouw van deze datacentra zoals Nvidia. Dat is algemeen geweten waardoor deze toeleveringsbedrijven ook zeer duur gewaardeerd zijn op de beurs.

Een ander gevolg, dat nog te weinig aandacht geniet, is de energievoorziening.

Nieuwe datacenters groeien sneller dan nieuwe energiebevoorrading in de VS.

Vraag stijgt sneller dan aanbod. ⇒ Energieprijzen stijgen.

Dit zal vroeg of laat een politiek item worden. Burgers zijn nu al bezig met hiertegen te protesteren. Wat zou jij doen als je energieprijs oploopt dankzij investeringen van bedrijven die er geld mee verdienen?

Dit zal op termijn zorgen voor meer investeringen in energievoorziening. Of die betaald worden door een taks op de bedrijven of door de overheid zelf, maakt niet uit.

Kernenergie, aardgas en steenkool

Wil de politiek zieltjes winnen, dan moet er geïnvesteerd worden in betrouwbare baseload energieproductie.

Dat is:

- Kernenergie

- Aardgas

- Steenkool

De beste langetermijnoplossing is kernenergie, maar het duurt meer dan 10 jaar om een centrale te bouwen. Realistisch eerder 20 jaar.

Aardgas is de tweede beste optie. De vraag naar nieuwe centrales is al even aan het stijgen. De wachttijd om een nieuwe centrale te kunnen bouwen? 5 jaar! Dit dankzij een combinatie van: stijgende vraag, te weinig materialen beschikbaar en te weinig personeel om productiecapaciteit te kunnen opdrijven.

Producenten van gasturbines varen er extreem goed bij. GE Vernova bijvoorbeeld: +451% op één jaar en vier maanden.

De derde optie: steenkool. Vanuit milieuperspectief de slechtste oplossing. Vanuit praktisch perspectief de meest realistische optie: Er is veel steenkool in de grond, de mijnbouwindustrie, heeft reservecapaciteit en er zijn steenkoolcentrales die niet of op beperkte capaciteit produceren.

Steenkool zit op lange termijn nog een dalende trend, een correctie na de “paniekpiek” ten gevolge van de Russische inval. Zo zie je meteen wat een hefboom steenkool kan hebben in het geval van een (gepercipieerd) tekort.

Op korte termijn, vanaf april, is de prijs opnieuw stijgend. Dit is bemoedigend, maar vermoedelijk nog aan de vroege kant. Op 26/06 postte ik op Discord een eerste aankoop van Thungela Resources aan £3,44. Noord-Amerikaanse spelers zoals BTU & CNR zijn zeker ook te overwegen, mocht dit passen in je strategie uiteraard.

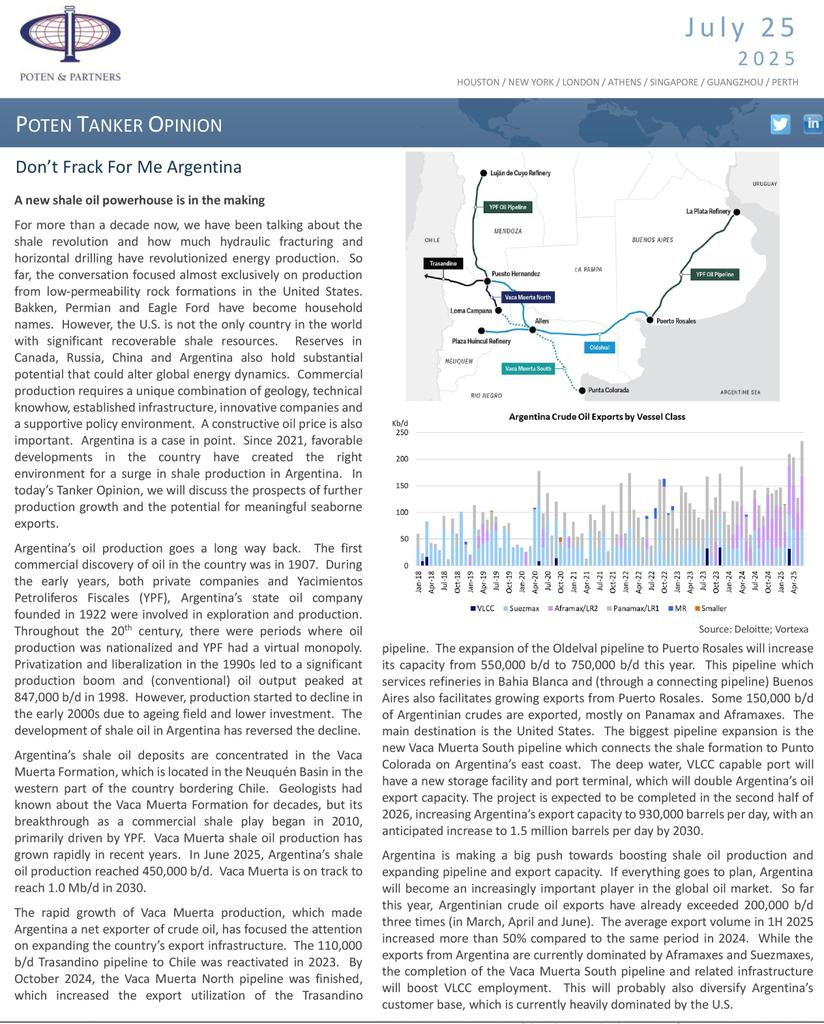

Argentinië

Moody’s verhoogt de kredietrating van Argentinië. En zoveelste stap in de goede richting voor het land!

Deze week kwam onderstaand rapport van Poten & Partners: “Argentina is a new shale oil powerhouse in the making.”

We blijven onze Argentijnse aandelen aanhouden.

- Rechtstreeks op dit thema zijn dat YPF (olie & gas), Loma Negra (cement/constructie) , Pampa Energia (Energieproductie & distributie).

- Onrechtstreeks zijn dat Abrasilver Resource corp (zilver) en Cerrado Gold Inc. (goud).

Winst werd eerder al genomen in dit thema zodat meer dan de initiële investering werd veiliggesteld. De resterende blootstelling kan je zijn als “gratis exposure”.

Aankopen doe ik hier momenteel niet aangezien veel koersen te sterk waren opgelopen. Dit is ondertussen al enkele maanden aan het corrigeren. Argentijnse aandelen deden het vooral vorig jaar goed. Dankzij deze correctie komen we opnieuw dichter bij een moment waar opnieuw instappen interessant kan worden.

Telecom Argentina bijvoorbeeld. Deze is al 40% gecorrigeerd sinds de top. Het 50-maandgemiddelde is voorzichtig naar boven aan het draaien.

Mocht de koers in de buurt van dit gemiddelde (blauwe lijn) komen, koop ik hier opnieuw een positie.

Grafiek van de week

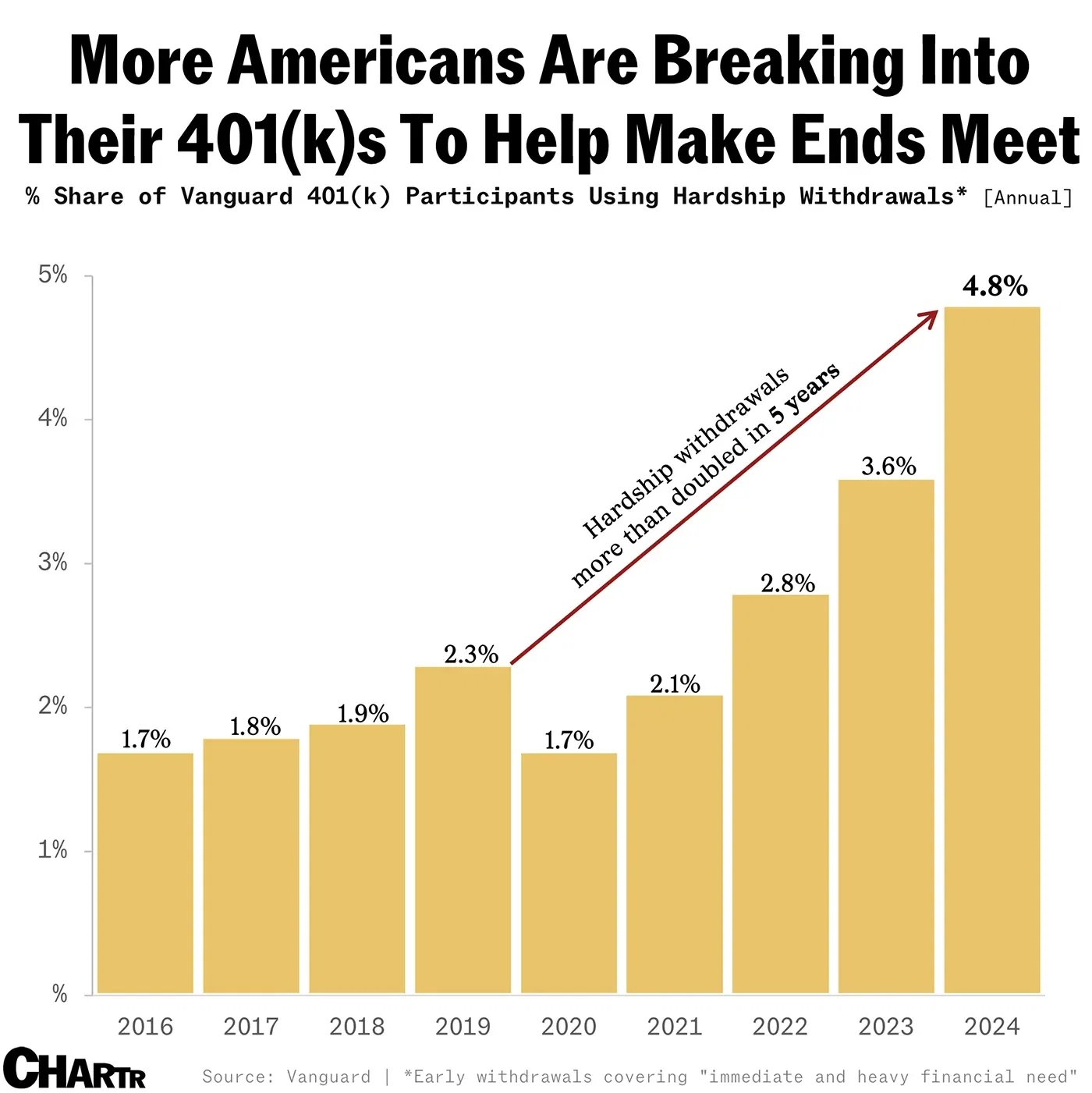

Amerikanen spreken vervroegd hun pensioenpot aan

Een 401K is het Amerikaanse equivalent van het Belgische pensioensparen. Net als in België, moeten Amerikanen ook een boete betalen als ze hun geld vroeger dan een bepaald moment ophalen (59,5 jaar). Dit noemen ze ‘hardship withdrawals’.

Die hardship withdrawals zitten in een stijgende trend wat wijst op een onderliggende probleem bij de gemiddelde Amerikaan. Als consumenten het moeilijker hebben om rond te komen, zal dit zich vroeg of laat gaan vertalen naar een verminderde economische activiteit. Tenzij de trend tijdig gekeerd wordt.

Markthumor

Geldvos 🦊