Iran, olie & tankers

Er gebeurt veel op geopolitiek vlak en dat laat zich voelen op de financiële markten. Deze week duik ik in het grotere “Iran” verhaal. Iran bewust tussen aanhalingstekens want wie tussen regels leest, weet dat het eigenlijk gaat over Rusland, China en Israël.

Dit artikel is ook te beluisteren als podcast of te bekijken op Youtube. Publicatie op dinsdagochtend.

Spanningen VS – Iran

Er vloeit veel inkt over de spanningen en onderhandelingen tussen de VS en Iran.

De mainstream consensus kijkt vooral naar de “nucleaire deal”: De VS wil niet dat Iran kernwapens gaat ontwikkelen. Daarom moet er een nieuw akkoord zijn tussen beide landen waarin Iran belooft dat ze niets ontwikkelen en waarbij ze ook waarnemers toelaten in hun nucleaire installaties om dat te controleren.

Bijna als bijzaak wordt er af en toe ook geschreven dat de VS wil ingrijpen in Iran omdat het regime tijdens de recente protesten brutaal duizenden mensen heeft gedood.

Opbouw militaire aanwezigheid

Terwijl beide landen aan het onderhandelen zijn, is de VS haar militaire aanwezigheid in het Midden-Oosten aan het opbouwen. Bijna één derde van de Amerikaanse zeemacht is in die regio of op weg naar daar.

Zogenaamd om druk uit oefenen op Iran in de onderhandeling… “Doe wat we zeggen, of doen een Maduro’tje met de Ayatollah”.

De echte redenen voor een aanval

Ongeacht wat Iran zal doen of toegeven in die onderhandelingen, die aanval van de Verenigde Staten komt er sowieso. De nucleaire deal, weapons of mass destruction of mensenrechten zijn een afleiding. Die worden gebruikt als excuus om een aanval te verantwoorden. De echte redenen voor een aanval moet je zoeken bij Rusland, China en Israël

Rusland

Rusland had twee sterke bondgenoten in het Midden-Oosten: Syrië onder leiding van Bashar Assad en Iran onder leiding van ayatollah Ali Khamenei.

Door de oorlog in Oekraïne kon Rusland zich steeds minder focussen op het Midden-Oosten. Het grootste gevolg tot op heden zagen we in december 2024 toen Assad moest vluchten uit Syrië richting Moskou. Toen had Rusland nog maar één bondgenoot in het Midden-Oosten.

Als de VS het regime in Iran kan vervangen door een Westers gezinde leider (e.g. Reza Pahlavi) dan hebben de Russen geen enkele bondgenoot meer in het Midden-Oosten.

Rusland staat al verzwakt in deze regio en kan er weinig aan doen aangezien hun focus op Oekraïne. Bijkomend een Westers gezind Iran is een verzwakking voor Rusland in de oorlog tegen Oekraïne aangezien ze veel drones aangeleverd krijgen vanuit Iran.

Kort samengevat: bij vervanging regime

- Rusland verliest laatste bondgenoot in Midden-Oosten

- Rusland verliest leverancier drones en verzwakt in oorlog tegen Oekraïne

- VS wint invloed in Midden-Oosten

China

China is de N°1 vijand van de Verenigde Staten. Dat kan je heel duidelijk lezen in hun nieuwste National Security Strategy. Op economisch en technologisch vlak zijn de Chinezen enorm sterk en vormen ze een bedreiging voor de Verenigde Staten, zeker op vlak van zeldzame aardmetalen waar China bijna 90% van de raffinagecapaciteit heeft.

In april staat er een belangrijke ontmoeting op de agenda tussen Trump en Xi. Trump probeert zich in een zo goed mogelijke positie te manoeuvreren om in april zoveel mogelijk voor elkaar te krijgen.

De eerste stap was het uitschakelen van Maduro. Door Venezuela te verplichten al hun olie aan de VS te verkopen, werd een Chinese leverancier uitgenomen. Toegegeven, dat waren niet de grootste volumes voor China (3% tot 4.5% van de import), maar ondertussen moeten ze deze wel elders kopen.

Drugs was het excuus om Venezuela binnen te vallen. De nucleaire deal en mensenrechten zijn de excuses om Iran binnen te vallen. In beide gevallen is olie de achterliggende reden.

Als de VS hetzelfde kan doen in Iran zoals in Venezuela is de impact veel groter. 13% tot 15% van de olie die China importeert komt uit Iran. Samen met Venezuela is dat 16% – 19.5% van hun oliebevoorrading dat ze elders moeten zoeken.

Daarmee zouden de Amerikanen de Chinezen een enorme hak zetten. Tegelijk zorgt het voor een goede onderhandelingspositie, rekening houdende met hun ontmoeting in april.

Begin januari gaf de minister van Energie het plan eigenlijk al mee.

Wat wil de VS van China:

- Geen Chinese exportbeperking op zeldzame aardmetalen

- China koopt Amerikaanse landbouwproducten in plaats van het goedkopere Braziliaanse alternatief (bvb. Sojabonen)

- Hogere importheffingen op Chinese import naar de States.

Dat krijgen de VS makkelijker voor elkaar als ze de Iraanse olie controleren. “Art of the deal”

Israël

De laatste reden om Iran en haar regime aan te vallen is om bondgenoot Israël te helpen. Iran is de aartsvijand van Israël en na het Syrië van Assad, het laatste regime in het Midden-Oosten dat hen echt schade kan toebrengen.

Het uitschakelen van het Iraanse regime geeft Israël zo goed als vrij spel in het Midden-Oosten.

Waarom is dit in het belang van de VS?

- Zo hebben ze een sterke bondgenoot in de regio.

- Zo betaalt Trump terug voor de grote financiële steun die hij heeft ontvangen van Joodse donoren (geschat 13% – 25% van totale campagne afhankelijk van bron).

Wanneer komt de aanval?

We hebben vijf motieven voor een aanval:

- Rusland

- China

- Israël

- Nucleaire deal

- Mensenrechten

Hierdoor lijkt het zeker dat die aanval er komt. Bijkomende reden is dat het regime nog nooit zo zwak heeft gestaan als vandaag. Het voelt een beetje als een “nu of nooit” moment.

Ook zou Trump gezichtsverlies lijden als hij niets doet nadat hij ⅓ van zijn vloot heeft gemobiliseerd. Trump en gezichtverlies… zijn ego verdraagt dat niet.

Vanuit het Amerikaanse leger wordt gesugerreerd dat het leger volledig klaar zou zijn voor een full-scale aanval midden maart. Tegelijk verwijzen sommige bronnen naar het einde van de ramadan (18 maart). Stel dat de VS aanvalt tijdens de ramadan zouden moslimlanden (extra) misnoegd zijn. Om zo weinig mogelijk vijanden te maken zou men kunnen wachten tot de ramadan voorbij is. Dat valt ook samen met de mobilisatie van hun leger.

Volgens die theorie kan het dus nog 4 weken duren. Dat is nog zeer lang. Het enige wat dit kan tegenhouden, is een interne opstand die het regime omver werpt…

Olie – Impact op de oliemarkt

Of de aanval er nu komt of niet, de markt is er zich al voor aan het positioneren. De olieprijs steeg de afgelopen week met 5,71% (WTI) en 6% (Brent). Er wordt duidelijk een geopolitieke premie toegekend aan de olieprijs.

Mocht er de komende dagen en weken sprake zijn van de-escalatie in de retoriek dan zou de olieprijs op korte termijn opnieuw dalen.

Fundamenteel blijft de oliemarkt een goede plaats om in belegd te zijn.

- Globale consumptie blijft stijgen

- Wat voorheen de de groeimotor van de olieproductie was, het Permian basin (USA), is nu aan het krimpen in productie.

- Record hoge shortposities (= sentiment zeer negatief).

Technisch staat olie gunstig op de korte termijngrafiek. Eerst was er positieve divergentie (lagere koers bij een sterker momentum). Dan ging de koers boven het 200-daags gemiddelde. Daarna werd een bull flag gevormd en de voorbije week sloot de koers daarboven.

De bull flag geeft als koersdoel $75.

Bij de vorige bombardementen van de VS op iran (juni 2025) ging de olieprijs op 8 weken tijd van $55 naar $78. Toen schreef ik dat het 200-weeksgemiddelde een belangrijke rol speelt voor olie. Daar is hij toen niet doorgebroken en de koers keerde terug naar de low rond $55.

Opvallend dat het koersdoel van de bullflag exact loopt op dat gemiddelde. Die lijn beslist of de bullmarkt van olie echt zal starten!

Canadees gouden randje

Indien Iraanse productie wordt geïmpacteerd is dit zeer positief voor Canadese oliebedrijven. Venezuela, Iran & Canada zijn voornamelijk producenten van zware olie.

Iedereen die na Venezuela zijn Canadese oilers verkocht, zal ze binnenkort veel hoger terugkopen…

Olietankers – Impact op de tankermarkt

India nam vorige week 3 Iraanse olietankers in beslag. Het is de eerste keer dat India zoiets doet en het is een indirecte goedkeuring van wat de VS doen tegenover Iran. Eerder in februari was er een handelsdeal getekend tussen de VS en India, mogelijk was dit onderdeel van het akkoord.

Dat komt bovenop de inbeslagnames die we vorige maand al zagen door Frankrijk en Italië. De gesanctioneerde schaduwvloot is duidelijk niet meer untouchable.

De ligging van Iran is natuurlijk cruciaal. Een kwart van de globaal geproduceerde olie moet varen door de straat van Hormuz. Daardoor zijn er altijd veel olietankers in die regio.

Het afsluiten van de straat wordt al lang mee gedreigd, maar is logistiek bijna onmogelijk omdat ze te breed is. Bij escalatie van het conflict wordt olietransport sowieso duurder omdat de risicopremie toeneemt.

Ook de olietankermarkt is fundamenteel een goede plaats om in belegd te zijn, zeker voor wat betreft het grootste segment (VLCC’s).

- Elk jaar worden er een aantal oude schepen gestript voor de waarde van het oude ijzer.

- Het aantal nieuwe schepen dat wordt toegevoegd aan de markt is nipt genoeg om de oude schepen te vervangen.

- De vraag stijgt door langere reizen: omvaren rond Kaap de Goede Hoop i.p.v. door de Rode Zee, Brazilië die meer aan China verkoopt tegenover vroeger, Rusland die verkoopt aan India/China i.p.v. Europa, etc.

- Nu een nieuw schip bestellen? Minstens 3 jaar wachten op levering.

Voeg daar binnenkort disruptie van Iraanse olietransporten aan toe…

Dat is iets wat Sinokor ook gezien heeft.

Sinokor

Sinokor is een Zuid-Koreaanse rederij die vooral actief is binnen Azië (China, Japan, Korea, Rusland). Ze proberen elke VLCC te kopen die ze maar kunnen vinden. In januari kochten ze 33 VLCC’s voor $2,2 miljard dollar. In februari kochten ze al 5 VLCC’s voor $350-400 miljoen.

Sinokor controleert nu meer dan 12% van de globale vloot waarvan 25% van SPOT vloot. Dat zijn schepen die geen lange termijncontracten hebben. Daarmee kunnen ze op de korte termijn inspelen op wijzigende noden in de markt aan hogere tarieven.

Sinokor springt in een dubbel gat:

- de krapper wordende VLCC markt

- Meer specifiek recht in hun markt: China die meer zekerheid over hun olie supply chain kan gebruiken.

Door die vloot te kopen kan Sinokor bevoorrading binnen Azië prioriteren en blijft er tegelijk minder vloot over voor de rest van de wereld. Schaarste!

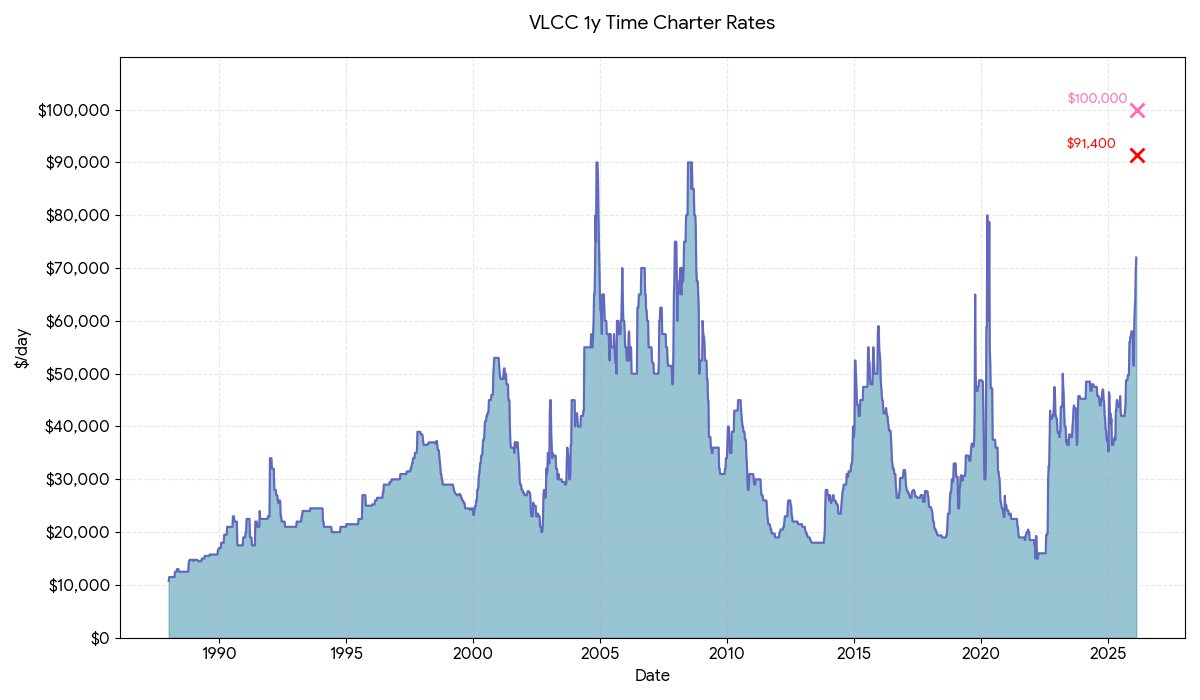

Tankertarieven to the moon

Onderstaande grafiek zijn de prijzen om een VLCC voor 1 jaar te charteren.

Zie je de kruisjes rechts bovenaan? Dat zijn de laatste 2 gerapporteerde prijzen! $100k voor een VLCC is een jaarlijkse opbrengst van $36,5 miljoen.

Een newbuild nu zou ca. $120 miljoen kosten. 30% van je investering terugverdienen op 1 jaar, wetende dat je een schip 20 jaar kan gebruiken? Netjes!

Alle VLCC’s uit het verleden waren goedkoper dan de huidige $120 miljoen. De returns van de rederijen en shipowners stijgen dramatisch!

In corona hadden we even een piek in tankertarieven, maar dat waren de spottarieven (korte termijn). Het feit dat we nu al 1-jarige charters op dit niveau zien zegt de markt dat deze hoge tarieven langer zullen aanhouden.

Frontline springt voor het eerst in 15 jaar boven het 200-maandgemiddelde.

Long term breakout confirmed. Full speed ahead!

Geldvos 🦊