Welkom bij het beursoverzicht! Ook te beluisteren als podcast of te bekijken op Youtube (publicatie maandagavond).

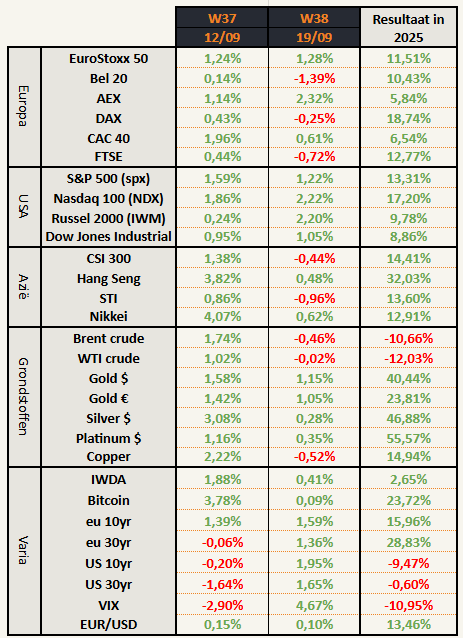

Beursprestaties van de weken

De indexen blijven goed presteren. Nieuwe all-time highs voor alle indexen uit de VS, de Japanse Nikkei en de Singaporese STI (week 37). De Europese indexen doen het over het algemeen ook zeer goed met de EuroStoxx op een kleine 2% van haar recente ATH.

De edelmetalen blijven fenomenaal sterk en de mijnbouwaandelen zijn de achterstand van de voorbije maanden (of was het jaren?) aan het inhalen.

De Amerikaanse 10-jaars rente daalde 4 weken na elkaar. Het werd net geen 5 weken na elkaar. De rente staat een stuk lager dan tijdens zijn inauguratie.

Dit zal Trump tevreden stemmen aangezien hij deze rente zo laag mogelijk wil zien. Dit om zowel de staatsschuld als de hypotheken betaalbaar te houden.

Het kan ook soelaas bieden aan de economie, want er beginnen toch meer recessie-indicatoren zichtbaar te worden.

Recessie-indicatoren

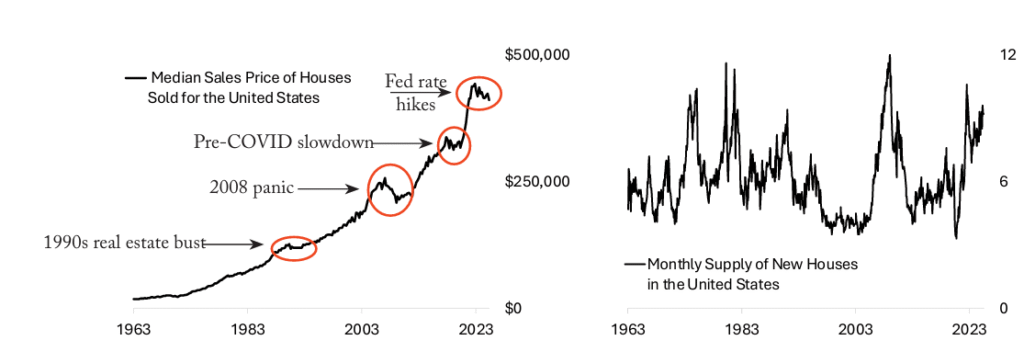

Huizenprijzen aan het wegglijden

Woningbouw is altijd al een belangrijke maatstaf in de economie geweest omdat een groot deel van het kredietsysteem gericht is op het verstrekken van hypotheken.

De linkse grafiek laat zien dat de mediane verkoopprijs van huizen in de VS daalt. Dit gebeurde ook voor 3 van de 4 laatste “paniekperiodes” op de beurs.

De grafiek rechts laat zien dat de woningvoorraad (= onverkochte huizen) aan het toenemen is richting recessieniveaus. Ze vinden geen kopers!

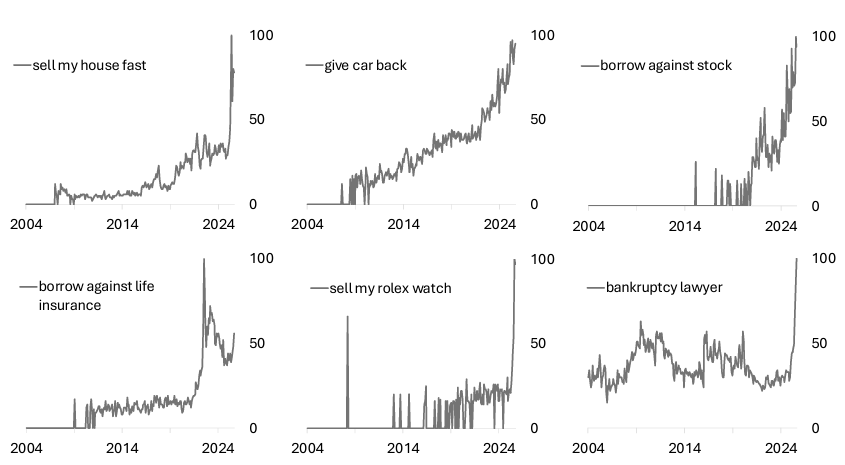

Google Trend searches

Onderstaande grafieken zijn zoekopdrachten die meer en meer worden gezocht via Google. Het geeft een duidelijk beeld dat de Amerikaanse consument en economie er steeds minder sterk voor lijken te staan.

Men gaat meer en meer zoeken hoe men aan geld kan geraken. Hiervoor overweegt men

- huizen of luxe horloges te verkopen.

- Geleende auto’s terug te geven zodat men de lening niet meer afbetalen

- Leningen aan te gaan met aandelen of levensverzekeringen als onderpand.

Tegelijk stijgt het aantal zoekopdrachten naar advocaten gespecialiseerd in faillissementen. Klinkt niet echt als een gezonde economie, hé?

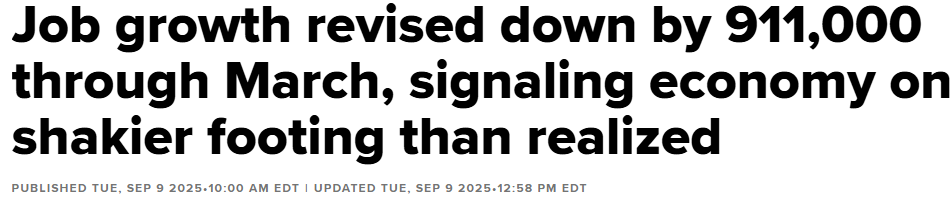

Dalende aantal nieuwe jobs

Elke maand komt het BLS, het Bureau of Labour Statistics, met cijfers over nieuwe jobs die er werden gecreëerd.

Twee weken geleden bespraken we de teleurstellende cijfers die bekend werden gemaakt in de VS en Canada. Deze cijfers worden achteraf gecorrigeerd op basis van nieuwe en betere informatie. Wat blijkt nu: er werd consistent overschat hoeveel jobs er werden gecreëerd. En geen klein beetje.

Van maart 2024 tot maart 2025 hebben ze 911.000 jobs te veel gerapporteerd! Hierdoor gaven ze constant een te rooskleurig beeld van de economie. We kunnen de “L” verwijderen uit BLS.

Het doet me automatisch denken aan deze quote.

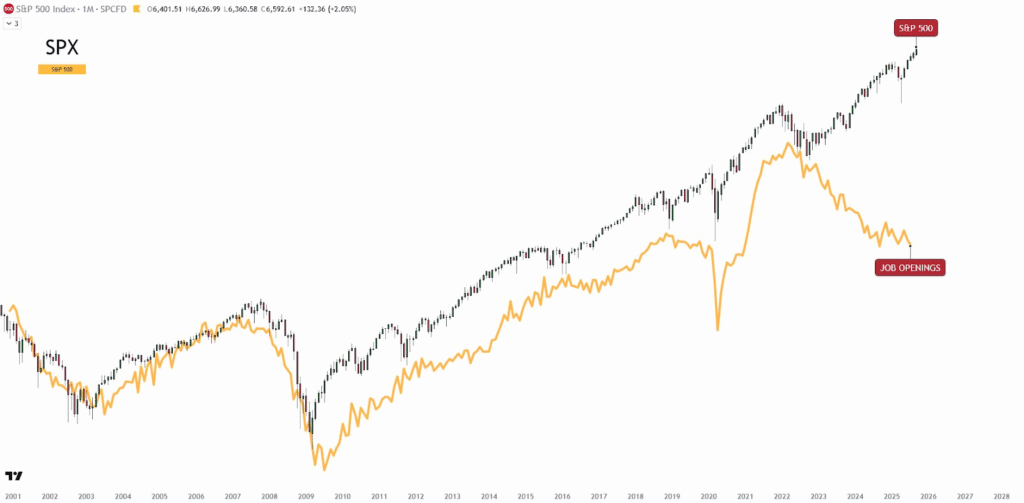

Divergentie jobs vs. S&P 500

De voorbije 25 jaar was er een positieve correlatie tussen het aantal openstaande jobs en de S&P 500.

Sinds 2023 is de correlatie verdwenen.

Is het toeval dat dit samenvalt met de komst van Chat GPT (november 2022)?

Of is de brede economie het niet zo goed aan het doen, maar blijft de S&P 500 toch stijgen omdat vooral de grootste bedrijven de richting van de index bepalen?

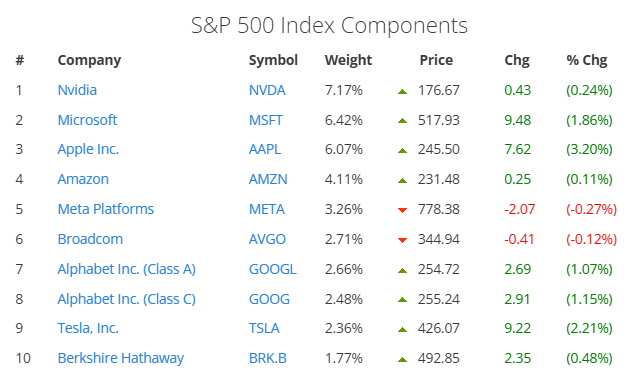

De tien grootste bedrijven van de S&P 500 vertegenwoordigen 39,01% van de index. Niet echt een representatief beeld voor de economie.

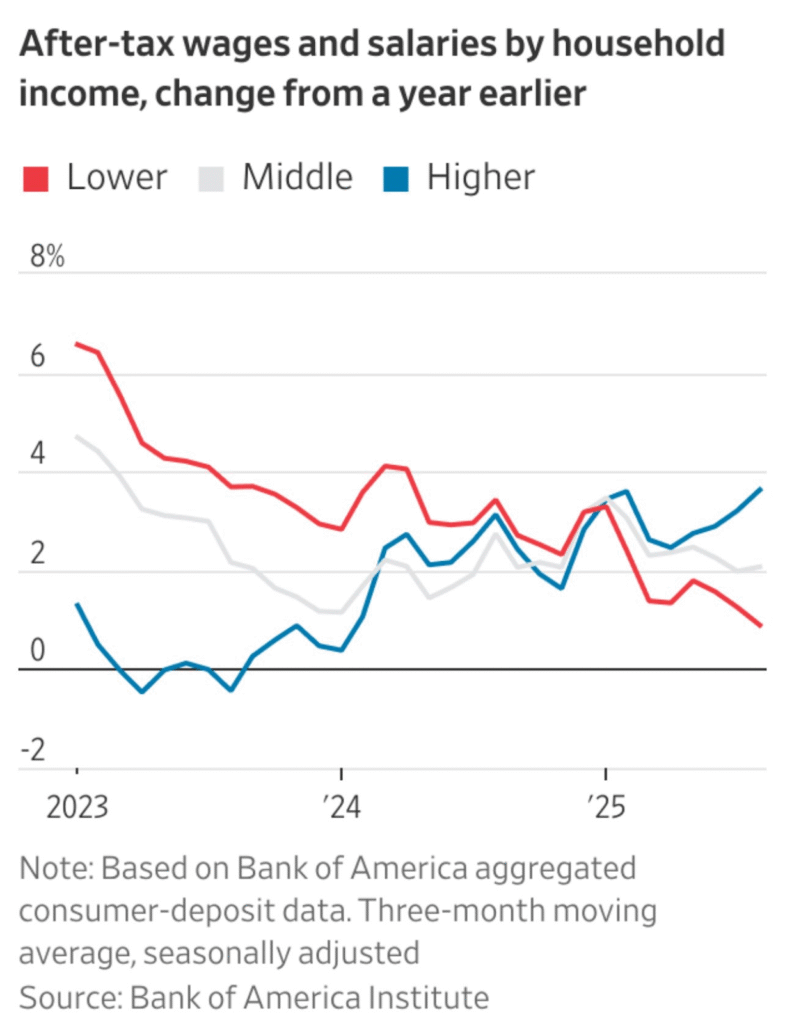

K-curve economie

De Amerikaanse economie loopt op twee verschillende snelheden.

Mensen met lagere lonen zagen hun inkomen stijgen met 0,9% op jaarbasis (cijfers augustus). De kleinste stijging sinds 2016.

De grootverdieners zagen hun loon dan weer stijgen met 3,6%. De grootste stijging sinds 2021.

Zo wordt de economie verder uitgehold langs onderen.

Renteverlagingen & stimulus in de VS

De versnelde economische vertraging brengt de Fed in de problemen. Powell zei het zelf: ” Het probleem is dat “de inflatierisico’s naar boven zijn gericht, en de risico’s voor de werkgelegenheid naar beneden. Een uitdagende situatie.”

Door bovenstaande negatieve elementen uit de reële economie gaat de Amerikaanse centrale bank de rente verlagen. Er werd meteen ook aangegeven dat er toekomstige renteverlagingen zullen volgen. Waarschijnlijk 0,5% in december.

De FED wil de problemen in de reële economie aanpakken. Hierdoor dreigen ze inflatie aan te wakkeren en de financiële economie verder op te pompen dankzij hun stimulus.

Het zal nog even duren voor de volledige impact van de handelstarieven verwerkt is door de supply chains. Dit zal de komende maanden (jaren?) de prijzen doen verhogen. Het is weliswaar een eenmalige stijging, tenzij de tarieven later nog verhoogd worden.

De FED heeft hierdoor geen impact op de inflatie op korte termijn. Dat is een doelstelling waarin ze sowieso zullen “falen”. Op hun andere doelstelling (tewerkstelling) kunnen ze wel nog invloed hebben met hun stimulus.

Wanneer de inflatie begint op te lopen, zal de FED ze het opnieuw “transitory” noemen. Daarna zal ze wijzen naar de regering Trump. En Trump zal wijzen naar FED.

De schuldige is irrelevant. Het feit is: de rente gaat lager. Het signaal is gegeven. De FED, één van de laatste grote centrale banken ter wereld, beslist om haar rentebeleid te versoepelen.

Enkel in Japan laat de centrale bank de rente verder stijgen. De anderen (EU, China, VK, Zwitserland,… ) zijn al lang met “stimuleren” van de economie.

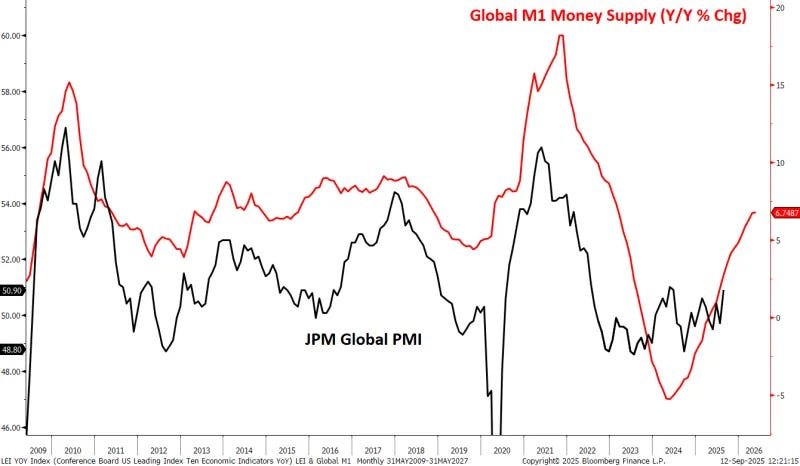

Correlatie geldhoeveelheid en PMI

Bij lagere rentes is het makkelijker om te lenen en dus stijgt de geldhoeveelheid. De globale geldhoeveelheid is al even aan het toenemen. Dat is het gevolg van de renteverlagingen van centrale banken en het aangaan van extra schulden door overheden.

Met een vertraging volgt de PMI (Purchasing Managers Index) doorgaans de evolutie van de geldhoeveelheid.

Which way Western markets?

Enerzijds slechte economische cijfers en zwakker wordende fundamentals.

Anderzijds de FED die als een van de laatste centrale banken heeft beslist om de rente te verlagen in een poging de economie te gaan stimuleren.

Wat zal er overheersen en de richting bepalen?

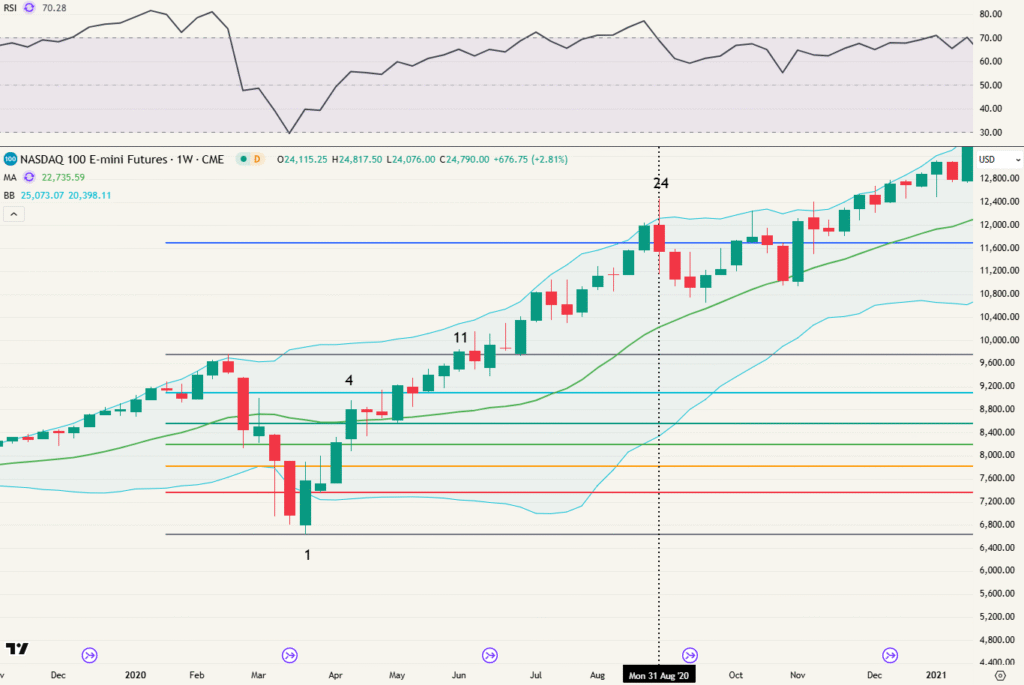

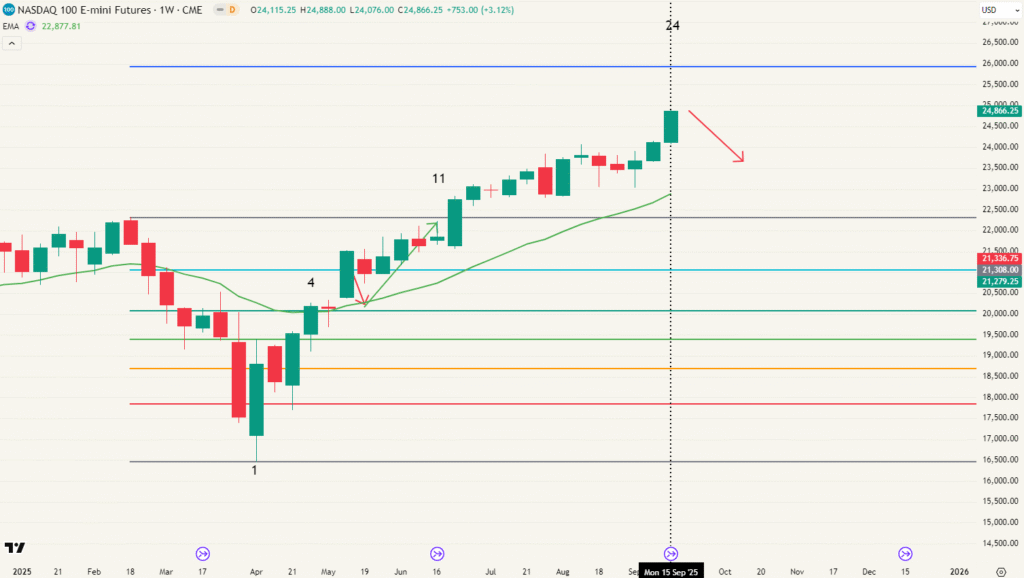

Why not both? Eerst kan de verzwakkende economie wat vrees in de markt brengen om daarna verder te stijgen op de toegenomen liquiditeit.

Dat zou opnieuw verrassend gelijkaardig lopen zoals na het V-herstel in 2020. Toen hadden we een forse stijging tot 24 weken na de bodem van de coronacrash. Daarna volgde een correctie van 11%.

Die daling hoeft niet zo groot te zijn vandaag. De markt is minder sterk gestegen als in 2020.

Een gelijkaardig verloop zou zo kunnen lopen (zie grafiek onder). Dan komt de koers ook richting de EMA 20 op de weekgrafiek.

Hou dit gezegde in het achterhoofd: Don’t fight the FED!

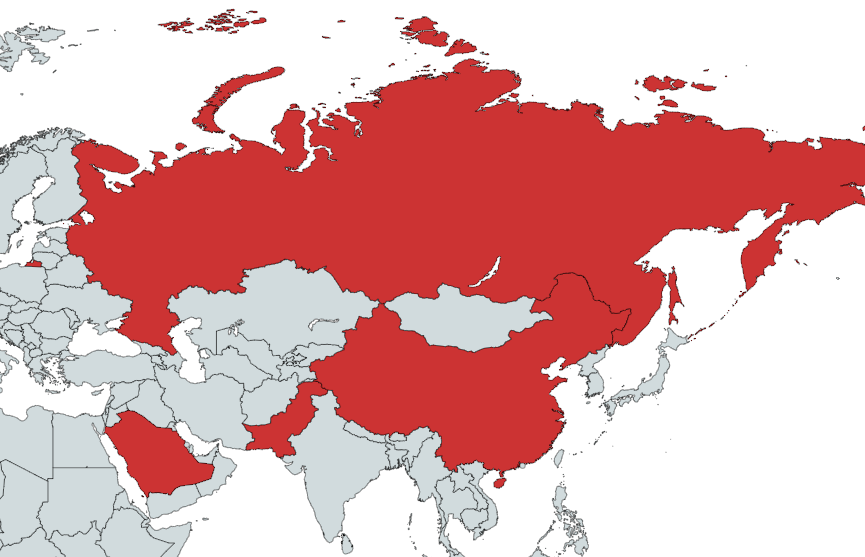

Geopolitiek – Saudi-Arabië

Sinds de terugtrekking van de VS uit Afghanistan (2020-2021), zoeken de Saudi’s naar betrouwbare bondgenoten.

Eerst sloten ze een militaire samenwerking met Rusland in 2021. Nu sluiten Saudi-Arabië en Pakistan een wederzijds defensief pact. Een aanval op SA is vanaf nu dus ook een aanval op Pakistan (& haar kernwapens).

Een aanval zoals Israël recent deed op Qatar zullen ze vermoedelijk niet gauw proberen op Saudische bodem.

China levert het overgrote deel van het Pakistaanse wapenarsenaal. Zo bekom je al een sterke geografische “alliantie”: Saudi-Arabië, Rusland, Pakistan en China.

Een natuurlijke bondgenoot voor dit gezelschap is Iran.

Kazachstan doet mee met Rusland, net zoals Mongolië meedoet met China.

Samen zijn deze landen goed voor 2,066 miljard mensen of 25% van de globale bevolking.

Twee vreemde eenden op deze kaart:

- India. Pakistan is hun aartsvijand en Saudi-Arabië en Rusland zijn hun grootste energieleveranciers. Toenadering tussen China en India wordt opnieuw gezocht, maar lijkt voorlopig nog veraf.

- Turkije. Turkije is lid van NAVO (en krijgt daar veel geld/wapens voor), maar is eigenlijk een meer natuurlijke bondgenoot van dit gezelschap. Turkije importeert bijna al hun energie uit de rood gekleurde landen, waardoor conflict tussen Turkije en deze landen minder waarschijnlijk is.

Nu is het rood gekleurde gebied een zeer machtig blok. Mocht India en Turkije meer gaan samenwerken met deze landen, dan wordt dit zonder twijfel het sterkste blok ter wereld: militair, economisch en technologisch.

Dat kan je negatief bekijken: “oh nee, we zijn niet meer het sterkste blok!”.

Je kan het ook positief bekijken.

- De zoveelste wake up-call om zelf beter te gaan doen op vlak internationale samenwerking.

- Dit zal (beurs)kansen bieden in Azië, zoals bvb. First Pacific, of steenkool (je weet wel, dat reliek dat uitgefaseerd zou worden).

Beleggingsthema’s

Goud

De edelmetalen blijven fenomenaal sterk en de mijnbouwaandelen zijn de achterstand van de voorbije maanden (of was het jaren?) aan het inhalen. Dat zien we aan de duidelijke outperformance van de gold bugs index (HUI) tegenover de goudprijs de voorbije periode.

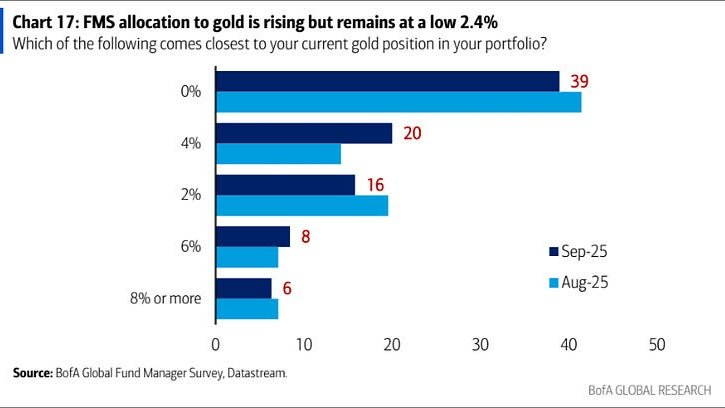

Goudbullmarkten eindigen altijd in een manie. Dit is vandaag absoluut nog niet het geval. Kijken we bijvoorbeeld naar de allocatie van fondsbeheerders naar goud.

39 van de 89 fondsbeheerders (43%) hebben nog geen blootstelling aan goud.

75 fondsbeheerders (83%) hebben minder dan 5% blootstelling.

Dat is een groot deel van de beleggingsprofessionals die mogelijk nog koper kunnen worden om performance in te halen.

Ander nieuws m.b.t. goud:

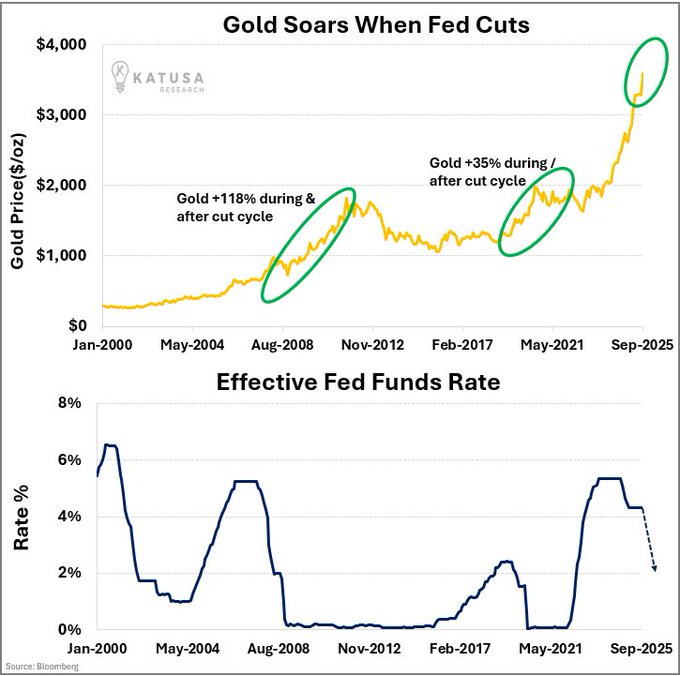

Er is ook een correlatie tussen de goudprijs en renteverlagingen door de Amerikaanse centrale bank.

Correlatie is geen causatie uiteraard. In welke mate de renteverlaging reeds werd ingecalculeerd is nog maar de vraag…

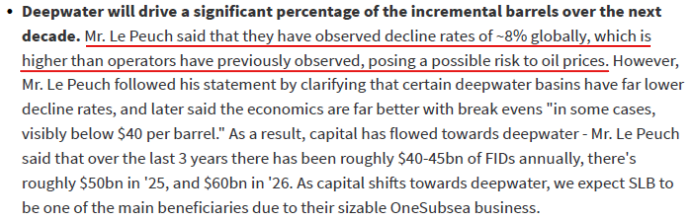

Olie

Schlumberger ziet wereldwijd decline rates van 8%. D.w.z. Een olieboorput die vandaag 100 eenheden olie produceert, produceert er volgend jaar maar 92 meer.

Men moet m.a.w. de productie proberen te verhogen met 8,695% om die stabiel te kunnen houden. (92 * 1,0865 = 100).

Tijd speelt in het voordeel van dit beleggingsthema. Elke dag dat nieuwe investeringen uitgesteld worden, wordt de vraag-aanbodbalans interessanter.

Argentinië

Milei verliest tussentijdse lokale verkiezingen, wat de Argentijnse aandelen doet corrigeren. In oktober volgen er belangrijke verkiezingen voor het parlement en senaat en de vrees is dat ook hier zijn partij stevig achteruit zal gaan. Bij een verlies in de volgende verkiezingen heeft hij minder politieke slagkracht.

Nodige hervormingen doorvoeren maakt je niet populair. Daarom doen carrière politici het nooit.

De Argentijnse aandelen op de eerste handelsdag na de lokale verkiezing (8 september).

Een klap voor de Argentijnse aandelen. Gelukkig werd al eventjes geleden winst genomen zodat zeker de initiële inleg van tafel werd gehaald.

Sommige namen worden opnieuw interessant, maar het blijft natuurlijk een volatiel klimaat.

Trade van de week – Telecom Argentina

Deze trade had ik aangekondigd op 28 juli in het weekoverzicht. Daarna nog eens publiekelijk toegelicht op X (8 september).

De koers ging naar het eerste aankooptarget van $6,9.

Dit order werd ingevuld aan $6,81 door mijn broker, 9 cent lager dan gepland. Meevaller (voorlopig toch).

Mijn stop loss staat op $5,17. Dat is net geen 25% verlies dat ik bereid ben te nemen hierop. Als je dus maximaal $100 bereid bent te verliezen, mag uw positie niet groter zijn dan $400. Volatiele aandelen met ruimere stops => kleinere posities om je risico onder controle te houden.

Daarnaast heb ik nog een tweede aankooporder op $6 staan voor Telecom Argentina. Stop loss op hetzelfde niveau ($5,17). Dat zou ongeveer een verlies zijn van 14%.

Als de stop loss wordt geraakt zou het totale verlies van beide instapmomenten iets minder zijn dan 1% van de portefeuille, wat voor mij acceptabel is voor zo’n speculatie.

Grafiek van de week

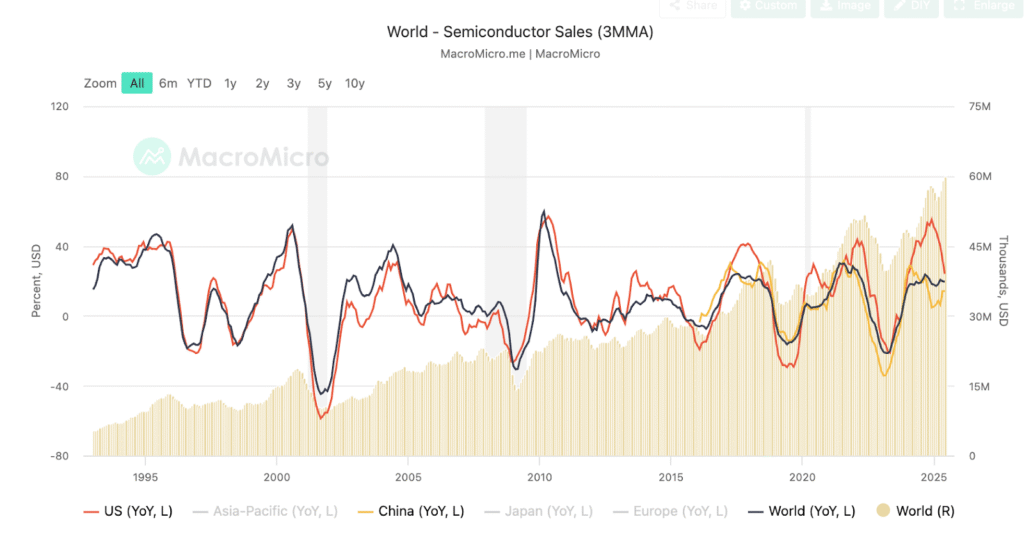

Cyclisch karakter bij halfgeleiders

Halfgeleiders staan erom bekend een cyclisch karakter te hebben. Deze grafiek over de voorbije 30 jaar illustreert dit perfect. Zeer opvallend is dat de verkopen in de Verenigde Staten op dit moment al sterk terugvallen. Eerdere periodes waarin dit gebeurde, waren zeer ongunstig voor de aandelen uit deze sector.

Markthumor

Geldvos 🦊