Welkom bij het beursoverzicht van februari 2026! Ook te beluisteren als podcast of te bekijken op Youtube.

Een nieuwe maand, een nieuw conflict! In januari viel de VS Venezuela aan. In het slot van februari kwam uiteindelijk ook Iran aan de beurt. Geen verrassing voor wie de aflevering van vorige week heeft gelezen/beluisterd. Laat ons hopen dat dit geen nieuwe trend wordt…

In dit beursoverzicht:

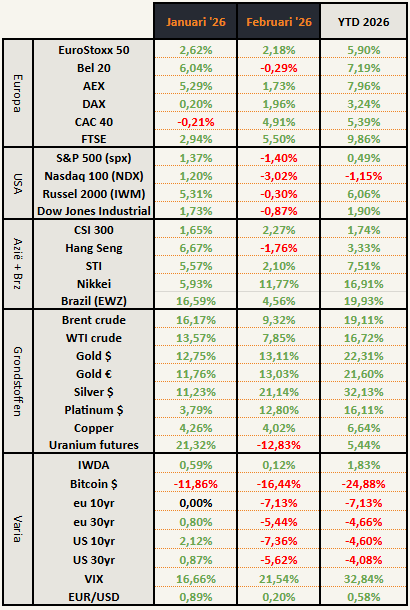

Beursprestaties van de maand

Opvallende zaken:

- Nasdaq bull flag blijft intact

- Retail bloedbad terwijl brede Amerikaanse indexen blijft liggen

- Zilver bull trap in de maak?

- Bitcoin voorlopig een kwart van de waarde verloren in 2026

Nasdaq bull flag blijft intact

De bull flag die ik vorige maand heb besproken, is nog steeds intact en relevant. Hoe langer de koers in de bull flag blijft, hoe meer kans de koers effectief bullish zal handelen na een uitbraak boven het patroon.

De koers vindt steun op de bollinger band en lijkt van daar te willen opveren. Dit vergroot de kansen voor de bulls. Zolang we binnen de bull flag blijven, sluit ik niet uit dat er nog een valse neerwaartse beweging kan komen zoals in oktober 2023.

Een valse beweging onder de bollinger kan, maar om het scenario bullish te houden moet dan:

- De koers snel weer in de bollinger band gaan handelen

- Boven de EMA 50 blijven

Retail bloedbad

Februari was geen leuke maand voor veel retailbeleggers.

De S&P 500 staat slechts 2,26 % onder haar recente all-time high sinds 28 januari. Dat is slechts één of twee goede dag(en) verwijderd van een nieuwe all-time high. Geen vuiltje aan de lucht zou je denken.

Als we kijken naar enkele populaire retail aandelen, dan zien we dat deze veel meer gedaald zijn dan de algemene markt

Van hun top tot huidige koers:

Microsoft -30%

Synopsys -36%

Palo Alto Networks -34%

CrowdStrike -34%

Palantir -34%

AppLovin -41%

Duolingo -81%

Salesforce -47%

Intuit -49%

ServiceNow: -54%

Oracle-58%

Adobe -62%

Pijnlijk! De reden? AI dat een schokgolf heeft gestuurd door de software sector!

Men vreest dat AI zo goed zal worden, dat het de softwareproducten van bovenstaande bedrijven zal kunnen schrijven op korte tijd. Dit zal sowieso goede koopkansen geven. De vragen blijven: wanneer stopt hun daling en welk bedrijf kan er echt door AI vervangen worden?

De softwaresector stroomt leeg. Kapitaal vlucht van dure software richting goedkope “boring” bedrijven. Ik zie het graag gebeuren want daar zit ik gepositioneerd.

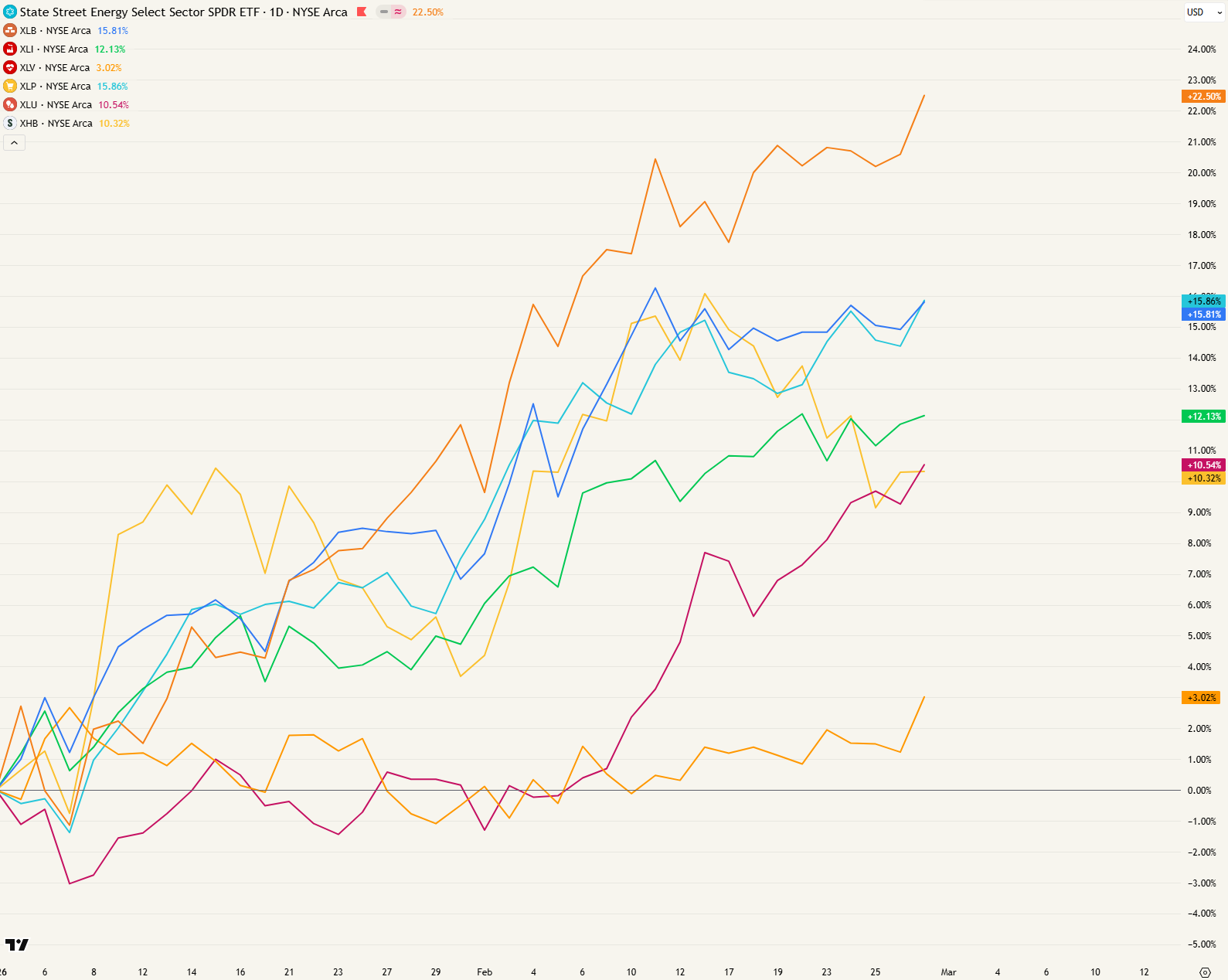

Marktbreedte neemt toe

De Magnificent 7 staat 11,35% onder hun all-time high (MAGS ETF). Waar zij voorheen de markt naar boven stuwden, zijn ze nu minder belangrijk geworden. Of anders bekeken: andere sectoren hebben de S&P 500 overeind gehouden terwijl technologie het liet afweten.

Dat zien we in februari vooral terug bij deze sectoren

- S&P Energy (XLE): 9,54%

- S&P Materials (XLB): 8,4%

- S&P Industrials (XLI): 7,07%

- S&P Healthcare (XLV): 3,53%

- S&P Staples (XLP): 7,78%

- S&P Utilities (XLU): 10,36%

- S&P Homebuilders (XHB): 6,4%

De market breadth of de gedragenheid van de markt neemt toe. (Concept eerder hier besproken).

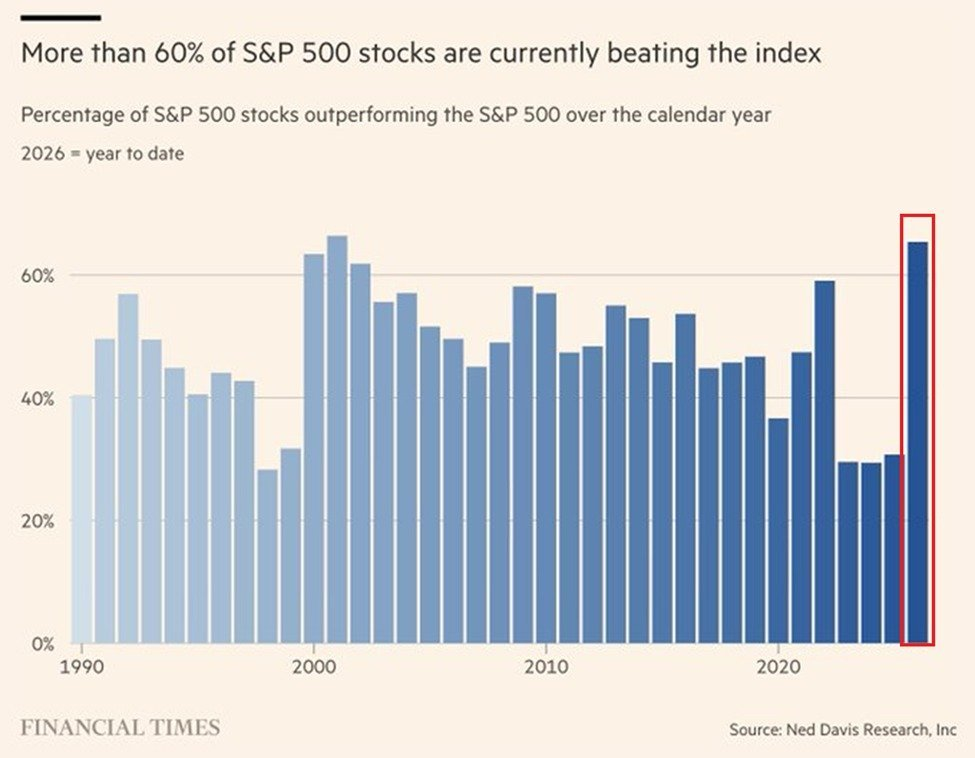

Een meerderheid van de aandelen (ca. 63%) doet beter dan de S&P 500.

Zo’n dynamiek hebben we de voorbije 3 jaar niet gekend. Een tijdelijk fenomeen of een permanente wijziging in de markt? Time will tell.

Die S&P is al sinds eind oktober ter plaatse aan het trappelen.

Vier maanden zonder stijging in de index! En dat terwijl 63% van de S&P500 noteert boven hun 50-daags- en 200-daagsgemiddelde.

Onderliggend is een bullish verhaal zich aan het vormen, maar de perceptie is negatief omdat de index niet beweegt en de populaire retailaandelen afgestraft worden.

Zilver bull trap

In het januari-overzicht wees ik op de mogelijkheid van een blow-off top in zilver. Hieronder de grafiek die ik begin februari deelde.

Het nam wat meer tijd in beslag zoals ik het toen tekende, maar voorlopig zitten we perfect op dit scenario! Hieronder de huidige situatie:

We zijn op het niveau (50% retracement) wat een typische bull trap kan zijn. Stel dat de koers maandag springt als gevolg van de oorlog, ga ik hier gebruik van maken om opnieuw wat winst vast te leggen.

Twee strijdende narratieven

Zoals vaak zijn er twee afgetekende kampen in de markt. Bull vs. bear. Optimist vs. pessimist. Een korte blik op beide kampen:

The bear case: AI zal jobs overbodig maken

Het centrale idee van de bears is dat artificiële intelligentie zo goed wordt, dat het ervoor zal zorgen dat miljoenen mensen hun job zullen verliezen.

Mensen zonder job geven minder geld uit = slecht voor de economie en beurs.

Zo’n beweging is al in gang gezet. Veel bedrijven kondigen al maanden ontslagrondes aan en gebruiken AI als reden / excuus om zich achter te verbergen. Dit fenomeen haalde ik al even aan begin december. Recent kwam Amazon met een extra grote ontslagronde op de proppen (16.000 jobs).

Akkoord dat AI veel jobs overbodig kan maken, maar het vernietigt niet noodzakelijk welvaart. Er zijn bedrijven die mooie winsten genereren met weinig mensen, zeer handig voor sectoren waar het moeilijk is om volk te vinden. In China passen ze dit al langer toe. Hier een voorbeeld uit in mijnbouw.

In China kunnen ze vaak ook niet anders, aangezien hun totale bevolking aan het dalen is. Hun werkende bevolking daalt nog sneller dankzij de vergrijzing.

Deze bear case is trouwens exact wat Karl Marx ook schreef in 1847. Hij zei dat door de stoommachine het kapitalisme ten val zou worden gebracht omdat het de arbeiders overbodig maakt. Na 179 jaar heeft hij nog altijd geen gelijk gekregen. Mensen passen zich aan

Men zegt dit ook al sinds de jaren ‘90 dat automatisering veel jobs ging doen verdwijnen… Dat deed het ook, en toch hebben we nog veel openstaande die we niet ingevuld krijgen. Meer automatisering aub!

This time is different?

Misschien is het deze keer anders en wordt de impact toch veel groter dan voorzien? We mogen het niet uitsluiten.

Voor de volledigheid ook nog andere bearish (negatieve) elementen meegeven die we vandaag in markten zien:

1) extreem lage cash levels, fondsbeheerders maximaal belegd

2) margin debt piek & stijgend aantal leveraged ETF (gokmentaliteit op all-time high)

3) Negatieve divergentie in de S&P500 weekgrafiek + Stijgende VIX

The bull case: de economie doet het beter dan iedereen verwacht

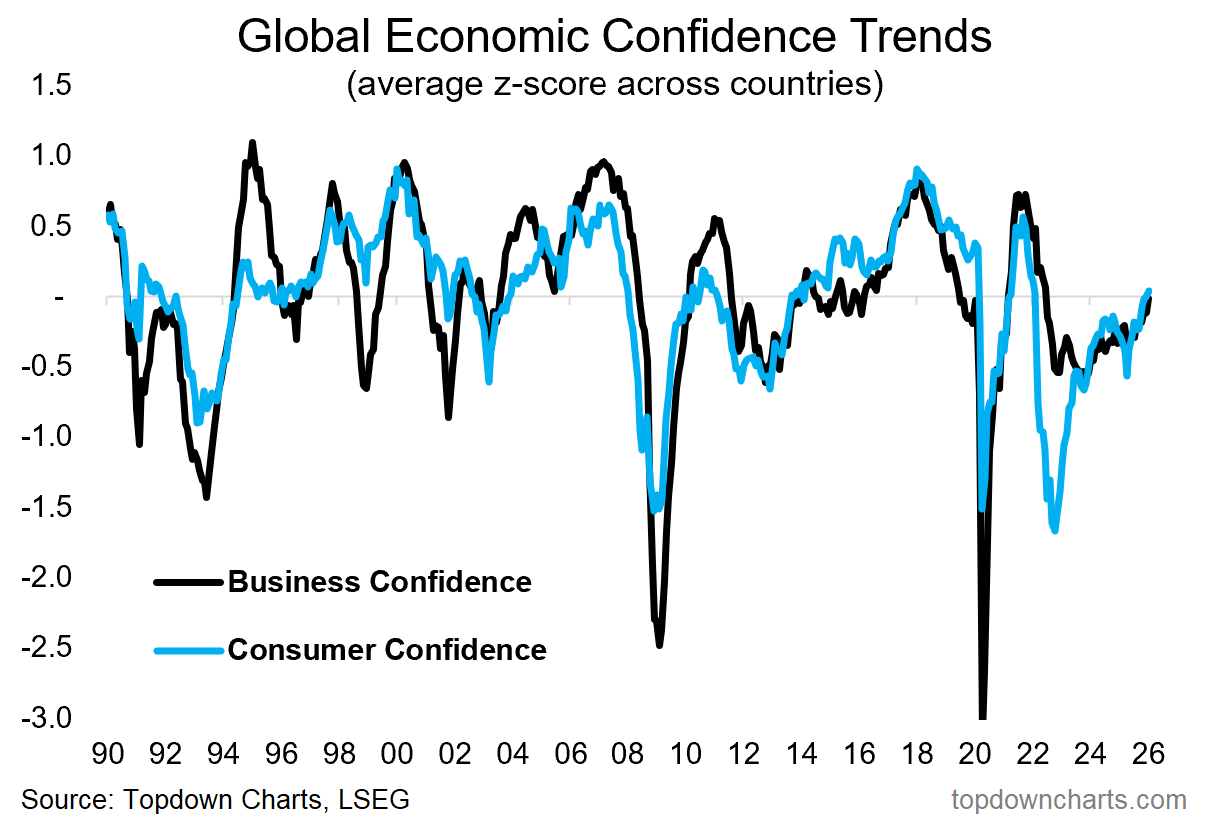

Het globale vertrouwen bij bedrijven en consumenten is uit een diep dal aan het klimmen. In Europa merkt je dat nog niet. De toon bij ons is zeer pessimistisch. Slechte economie, jobverlies hier en daar, energiecrisis, besparingen, oorlog, enz.

Ondanks die negativiteit bij ons is het globale vertrouwen wel aan het toenemen.

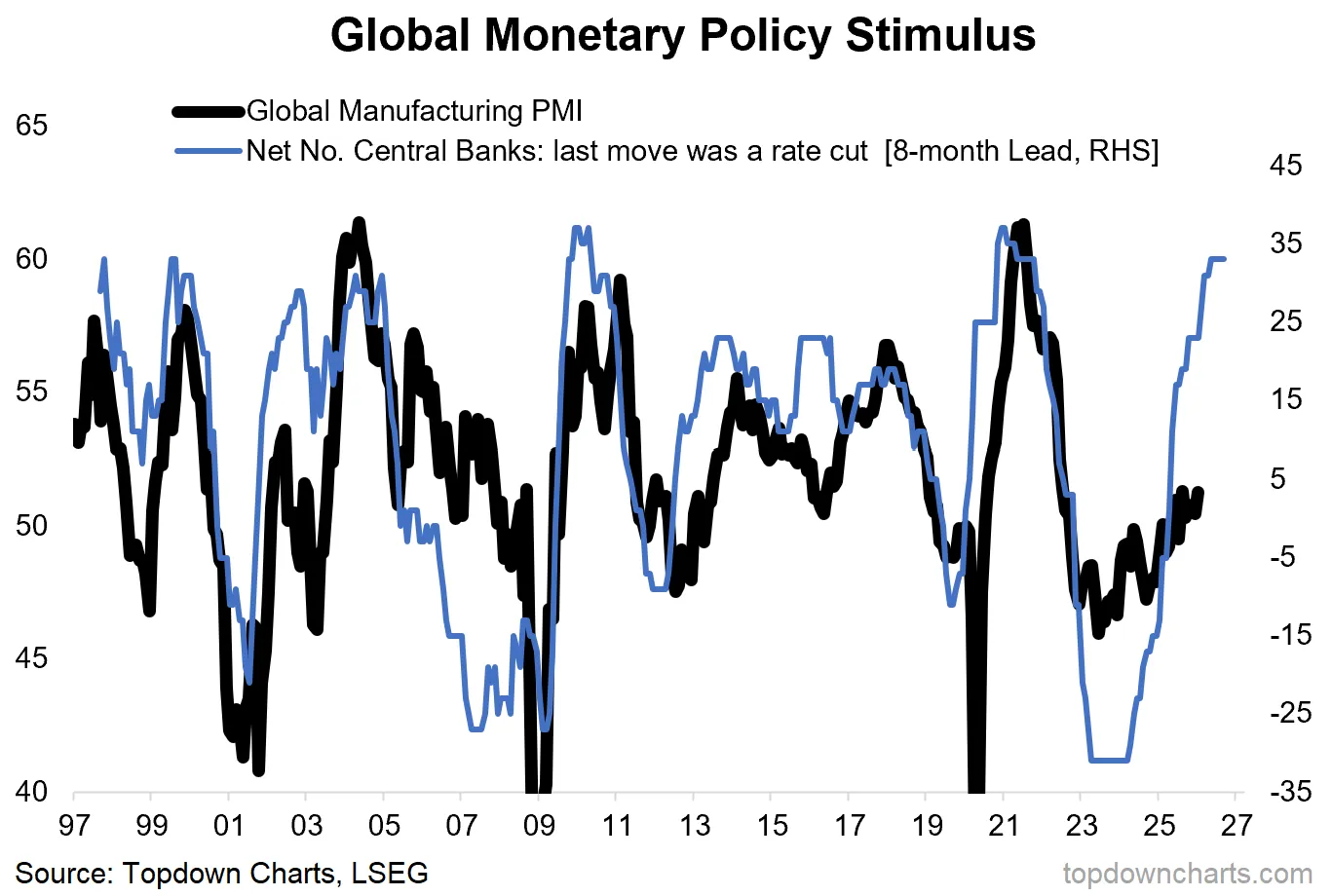

Daarnaast proberen centrale banken wereldwijd de economie verder te stimuleren via een verruimend monetair beleid (lagere rentes). Op onderstaande grafiek zien we het aantal centrale banken waarvan hun laatste rentewijziging een renteverlaging was. Hoe hoger de dunne lijn, hoe meer centrale banken er renteverlagingen doorvoeren.

De andere lijn is de industriële PMI, de verwachting van industriële bedrijven of ze gaan groeien (boven 50) of krimpen (onder 50).

Let op de relatie: centrale banken gaan eerst stimuleren (dunne lijn hoger), kort daarna volgt de groei bij industriële bedrijven (en omgekeerd).

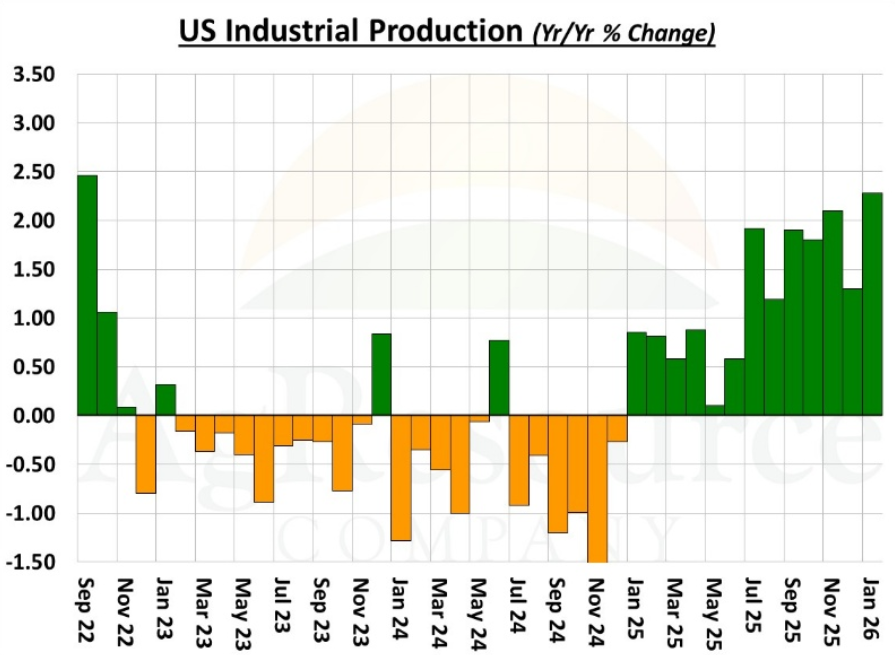

We zien alvast een stijgende industriële productie op dit moment.

Er wordt vaak verwezen naar “slechte” economische cijfers uit de Verenigde Staten. Deze vallen eigenlijk best goed mee:

- Het aantal jobs in de privé stijgt veel sterker dan het aantal jobs in de overheid afneemt.

- De FED verwacht een bbp-groei het komende kwartaal van 5% (op jaarbasis).

- US export doet het goed (+9% vorig kwartaal).

- De reële koopkracht ging erop vooruit (Loonstijging januari groter dan inflatie december)

- Werkloosheid zakt met 0,1% naar 4,3%

- Met een nieuwe oorlog heeft de VS een excuus om miljarden in de economie te pompen (nog niet bevestigd, maar om in de gaten te houden).

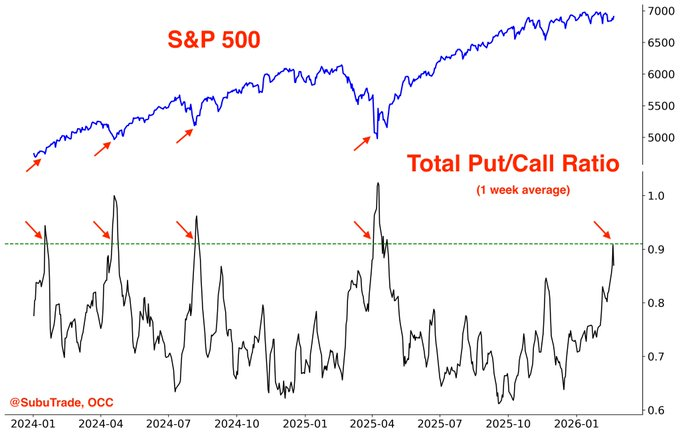

Tegelijkertijd zijn er veel beleggers bearish gestemd op de markt. De put/call ratio geeft weer hoe populair de put opties zijn tegenover call opties. Put opties worden gebruikt om winst te maken bij een daling. Hoe meer put opties, hoe bearischer het sentiment.

De vorige 4 keer dat we zo’n put/call ratio hadden, kwam dit bijna nagenoeg overeen met een tijdelijke bodem van de S&P 500.

Mijn inschatting

Beide kampen hebben inhoudelijk gelijk, maar het is de timing die telt. Volgens mij zullen eerst de stieren gelijk krijgen en daarna pas de beren.

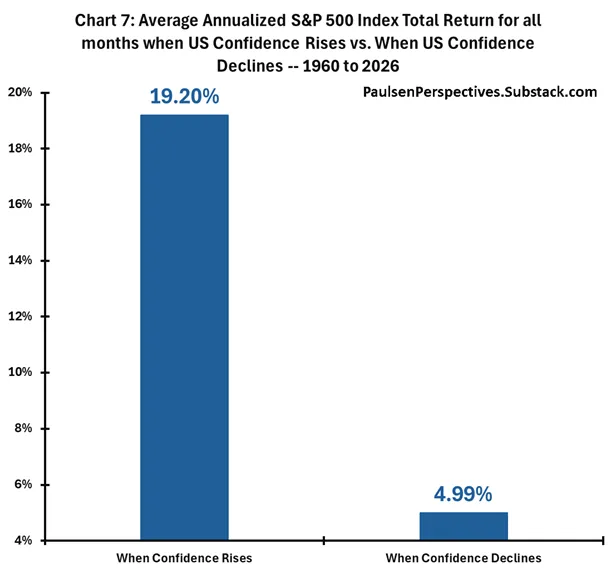

Het sentiment is nu zeer negatief en dat is, paradoxaal genoeg, positief!

Wanneer het sentiment van negatief naar positief gaat, doen de beurzen het zeer goed.

Mijn verwachting blijft zoals voorheen: eerst nog een hogere beurs omdat

- de meesten het niet verwachten

- een bubbel niet uiteen spat wanneer iedereen twijfelt en zich zorgen maakt.

Iedereen moet euforisch zijn. Daar zijn we nog lang niet!

Wanneer wordt ik toch bearish? Als de ondersteunende technische elementen plots geen steun meer zouden geven. Daarvoor kijk ik in eerste instantie naar:

- Neerwaartse doorbraak bollinger band weekgrafiek nasdaq

- Neerwaartse doorbraak EMA 50 weekgrafiek nasdaq

- Neerwaartse doorbraak MA 20 weekgrafiek S&P500

- Neerwaartse doorbraak bollinger band weekgrafiek S&P 500

Zolang deze vier zaken zich niet voordoen, is er geen enkele reden tot paniek.

Oorlog in het Midden-Oosten

Ik ga maar beperkt ingaan op de nieuwe oorlog omdat

- Ik er vorige week uitgebreid over heb gesproken

- De oorlog maar net begonnen is. Er zijn veel onduidelijkheden en de situatie kan elk moment snel veranderen.

Belangrijk om in het achterhoofd te houden zijn de beleggingscases van olie en olietankers. Deze oorlog wijzigt deze beleggingscases in essentie niet. Het vergroot wel sterk de volatiliteit op korte termijn. Handig voor traders, maar ik beschouw mezelf in de eerste plaats als een belegger.

Korte eerste vaststellingen:

- Energie-infrastructuur wordt aangevallen in verschillende landen. De grootste raffinaderij in Saudi-Arabië werd aangevallen met aanzienlijke schade tot gevolg. Andere raffinaderijen werden ook aangevallen en soms zelfs volledig stilgelegd.

- Qatar heeft een van hun gasvelden stilgelegd na een aanval.

- Lagere productie betekent een lager aanbod van allerlei producten. Diesel of LNG is een logische waar iedereen aan denkt. Zwavelzuur is een bijproduct waar niemand bij stilstaat. Dit is een heel belangrijk zuur voor veel industriële toepassingen. Bvb. In mijnbouw wordt dit gebruikt om metalen uit gesteente te onttrekken. Mining opex zal duurder worden, of in extreme gevallen kan een mijn stilgelegd worden bij gebrek aan product. Dit zijn 2nd order effects die de komende weken duidelijk zullen worden.

- Verzekeraars weigeren schepen te verzekeren in de Perzische golf. Ze roepen force majeure uit op bestaande polissen.

- De Houthi’s in Jemen zijn ook weer actief en vallen schepen aan in de rode zee. Ook het containerverkeer gaat weer volledig rond Afrika.

Oorlog is altijd en overal inflatoir!

Hoe langer dit conflict duurt, hoe groter de schade. Niet enkel in euro’s, maar vooral in menselijk leed. Zo zagen we zondag ook een schietincident in de Verenigde Staten dat wordt gelinkt aan het conflict…

Project Vault

Het Witte Huis lanceert Project Vault. Er wordt een Amerikaans Strategisch Fonds aangelegd voor kritische metalen. Hiervoor wordt er twaalf miljard dollar uitgetrokken om voorraden aan te leggen.

Hierdoor komt de overheid als extra koper in een krappe markt, wat prijsverhogend werkt.

Ik heb even minder geschreven over dit onderwerp gezien recente focus op tankers en olie, maar dit thema blijft een zeer zware weging hebben in mijn portefeuille. Begin april gaan Trump en Xi met elkaar spreken. Zeldzame aardmetalen zullen daar een belangrijk onderwerp zijn. Iran levert 15% van de Chinese olie-import. Olie in ruil voor zeldzame aardmetalen is het plan van Trump.

Tarieven ongeldig verklaard

Het Amerikaans hooggerechtshof (SCOTUS) verklaart Trumps liberation day invoerheffingen als illegaal!

Als tegenreactie voert Trump meteen nieuwe tarieven in, maar onder een andere wet deze keer. Daarmee verhoogt hij de tarieven van veel landen, nadat ze eerst lang hadden onderhandeld… Al die deals zijn niets meer waard. Een klein geluk voor Europa, want ze hadden toch een flutdeal onderhandeld.

De gevolgen zijn zeer groot en vooral onvoorspelbaar. Veel bedrijven hebben nu al invoerheffingen betaald. Sommige bedrijven gaan deze nu proberen terugvorderen.

Dit is eigenlijk gigantisch nieuws, maar de markt reageert er niet op. The market doesn’t care about tariffs anymore.

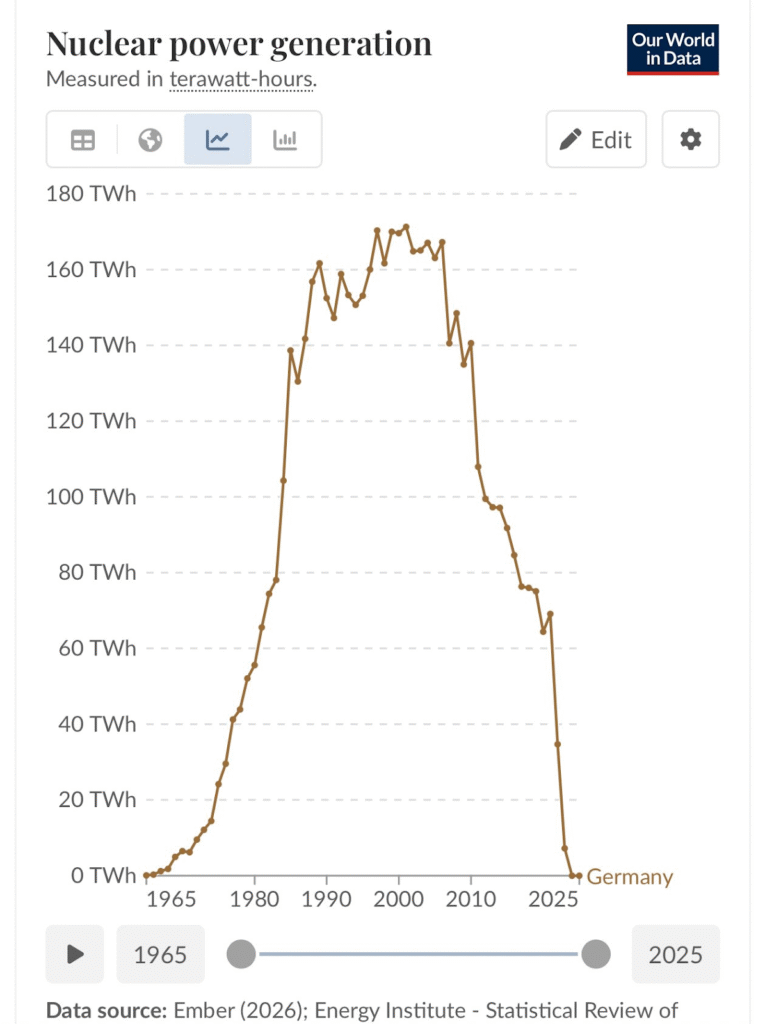

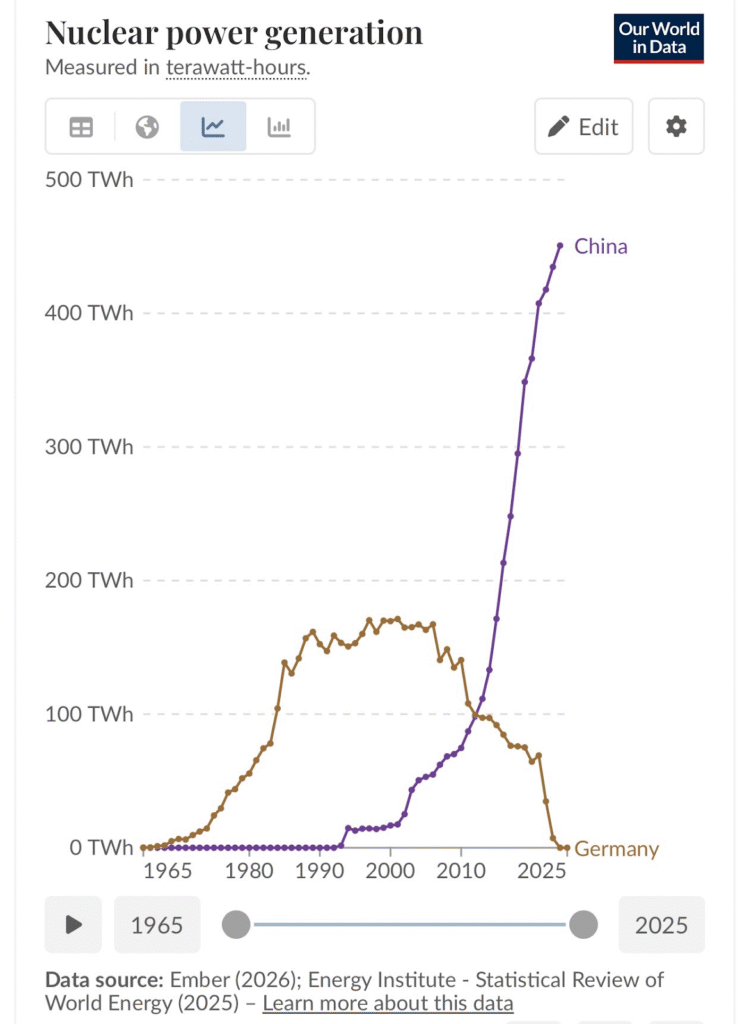

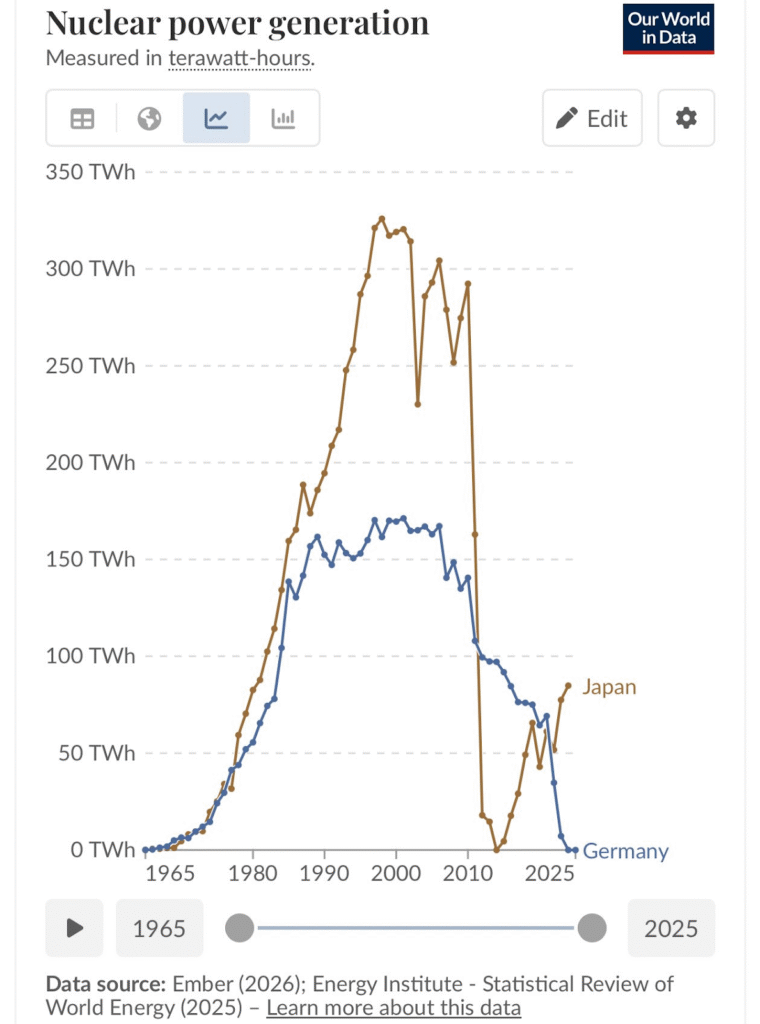

Uranium

Duitsland: hoeveel elektriciteit produceren ze met kernenergie.

Vergelijken we dat even met China, dat VERUIT de goedkoopste elektriciteit ter wereld heeft.

Of met Rusland…

Japan beseft ondertussen hun grote fout en is tot inkeer gekomen.

Weinig updates in dit beleggingsthema en dat is niet slecht. Laat andere thema’s maar gaan lopen met de aandacht. Misschien zullen hierdoor traders of slecht geïnformeerde mensen de handdoek in de ring gooien op zoek naar sectoren waar er meer te beleven valt. Fundamenteel blijft deze sector

Trade van de maand – Seatrium Limited

Seatrium is een bedrijf dat noteert in Singapore (ticker: 5E2.SI). Ze bouwen gespecialiseerde schepen en platformen die dan gebruikt worden voor offshore energieprojecten.

Onderstaande heb ik op 12 februari gepost op Discord over het bedrijf:

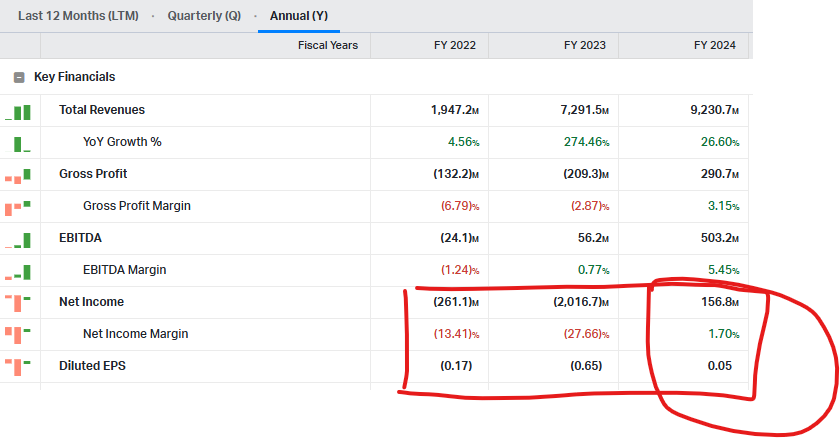

“Seatrium (Singaporese overheid is de referentieaandeelhouder met 35,8% van de aandelen).

- Is dit jaar winstgevend geworden.

- Winst wordt verwacht te groeien aan 25%

- Beperkte schulden S$2,84B vs cash S$1,55B (ok)

Lijkt niet super goedkoop op basis van multiples,maar de winst is zeer klein (& groeiend).

De koers staat nu technisch interessant. (geschreven op 12 feb).

In september hadden we een breakout boven MA20 op de kwartaalgrafiek (zeer lange termijn) . Nu al 2 kwartalen daar opnieuw naartoe getest. Nu valt de terugtest samen met de stijgende steunlijn.

Op de weekgrafiek zie je dat de koers al 5 jaar aan het consolideren is in deze driehoek.

Waarom die gigantische koersval van de voorbije jaren? Same als de rest van offshore service: zware berenmarkt en failliet gegaan. Seatrium is de fusie van Sembcorp & de offshore afdeling van Keppel. Sembcorp nam Keppel Offshore over, dus historische koers is van Sembcorp alleen. Vanaf 2023 kwam Keppel Offshore erbij en werd het Seatrium.

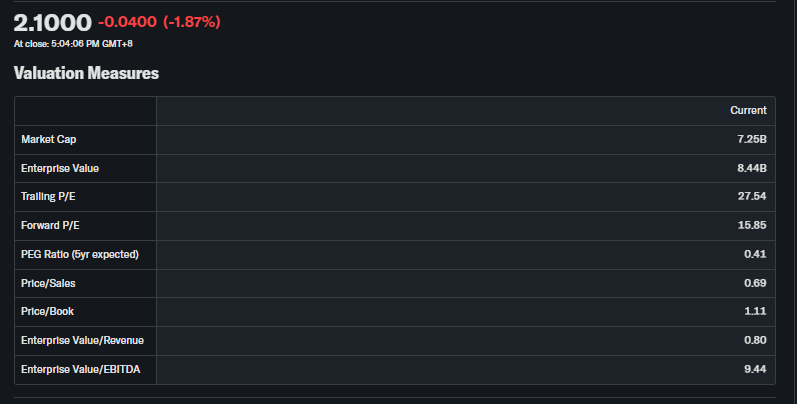

7,25 SGD Miljard market cap = 5,74 USD miljard market cap, met als extra voordeel: geen correlatie met de S&P 500

De koers staat nog op ongeveer op hetzelfde niveau als mijn aankoopkoers in 2022. 4j dood geld, maar het bedrijf heeft ondertussen veel betere vooruitzichten, maakt opnieuw winst, heeft een paar juridische claims kunnen afwimpelen en de sector waarin het opereert doet het steeds beter. De huidige prijs is dus interessanter dan wat ik er 4 jaar terug voor heb betaald.

Ik ga maandag mijn positie x3 doen onder SGD 2,1. Door de stijging van de rest van de portefeuille was deze positie zeer klein geworden (ca. 0,35%), dus met die nieuwe aankoop wordt Seatrium opnieuw ongeveer 1% van de portefeuille.”

Tot zover wat ik schreef op 12 februari. Ondertussen zijn we 7 handelsdagen verder, staat het aandeel 14% hoger en doet het een poging om te breken door die 5-jaar dalende weerstandslijn. Een zeer goed begin.

Waarom zo’n kleine weging in mijn portefeuille? De sector in zijn geheel is een groot deel van mijn portefeuille. Dit zie ik liever gespreid over verschillende subsectoren, regio’s en bedrijven.

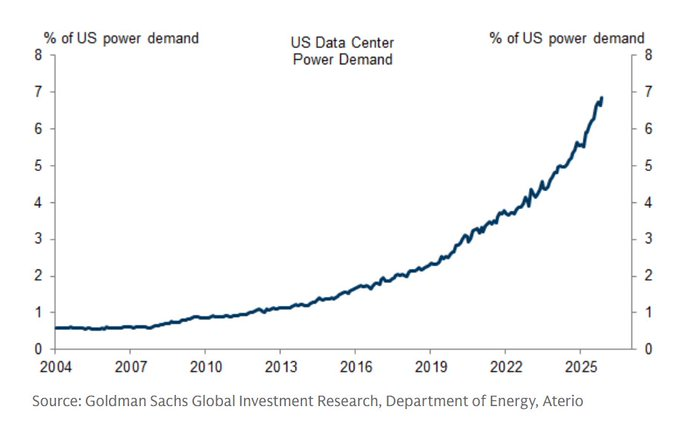

Grafiek van de maand

Stijgend elektriciteitsverbruik datacenters

Het aantal nieuwe datacenters ‘under construction’ blijft stijgen, dus deze grafiek zal dat ook nog even blijven doen… .

Markthumor

Geldvos 🦊