Er is een wereldwijde strijd om grondstoffen aan de gang. Waar voorheen grondstoffen vrij verhandeld werden op de internationale markt, worden deze meer en meer onderworpen aan beperkingen zoals quota’s of exportverboden. Wie niet afhankelijk wil zijn van onbetrouwbare derde landen, moet investeren in nieuwe ontginning, verwerking en logistieke ketens. Dit creëert voor veel bedrijven mooie opportuniteiten.

Eén van die bedrijven is NioCorp Developments. In dit artikel ga ik de beleggingscase voor NioCorp toelichten. Dit bedrijf heeft het potentieel om maal 10 te gaan in de komende 10 jaar.

Naast het fundamentele beeld, staat de koers nu ook op een technisch interessant moment.

Dit aandeel past binnen de “growth” component van de Geldvos strategie die ik in februari heb toegelicht. (Link: Hoe ik 23,61% rendement per jaar behaalde).

Twee weken geleden besprak ik Texaf: Belgische “Congo-holding”, value, operationeel bedrijf met dividend, gestage groei en 100 jaar track record.

Deze week maak ik het contrast met NioCorp Developments: Een bedrijf in opstart, nog enkele jaren verwijderd van de eerste cashflow, maar wel met een asymmetrische risk/reward-profiel: dit kan x10 gaan op 10 jaar tijd.

Dit artikel is vanaf maandagavond ook te beluisteren als podcast op Spotify of te bekijken op Youtube.

Chinees monopoly op ‘rare earths’

Voor we het bedrijf bekijken, eerst wat belangrijke sectorinformatie!

‘Rare earth elements’ (REE’s) of zeldzame aardmetalen is een groepering van verschillende waardevolle metalen.

Wat valt onder de noemer van zeldzaam aardmetaal: Scandium, Yttrium, Lanthanum, Cerium, Praseodymium, Neodymium, Promethium, Samarium, Europium, Gadolinium, Terbium, Dysprosium, Holmium, Erbium, Thulium, Ytterbium, Lutetium.

Deze groep metalen is essentieel voor een breed scala aan sectoren en producten. Bijvoorbeeld:

- Permanente magneten: essentieel voor elektrische auto’s en windmolens

- Defensie: sterkere legeringen die sonar en radar kunnen deflecteren

- Luchtvaart: Legeringen die staal lichter maken

- Ruimtevaart: Legeringen die tegen extreem hoge temperaturen kunnen

- Gezondheidszorg: Geen MRI-scans zonder rare earths

- Elektronica: Geen (O)LED-schermen van TV, laptop en gsm zonder rare earths

- …

De naam “zeldzame” aardmetalen is ongelukkig gekozen want ze zijn NIET zeldzaam. Hun probleem is dat ze wijd verspreid zijn over de aardbol waardoor ze niet vaak in een grote concentratie gevonden worden op één plaats. Daarnaast komen deze metalen vaak niet alleen voor. Ze zijn vaak gebonden aan andere metalen en mineralen waardoor het moeilijk is om deze van elkaar te scheiden.

Dat scheiden en raffineren van zeldzame aardmetalen is een Chinese specialiteit geworden de voorbije decennia. In 1992 was er deze bekende quote van Deng Xiaoping, vaak benoemd als de architect van het huidige China:

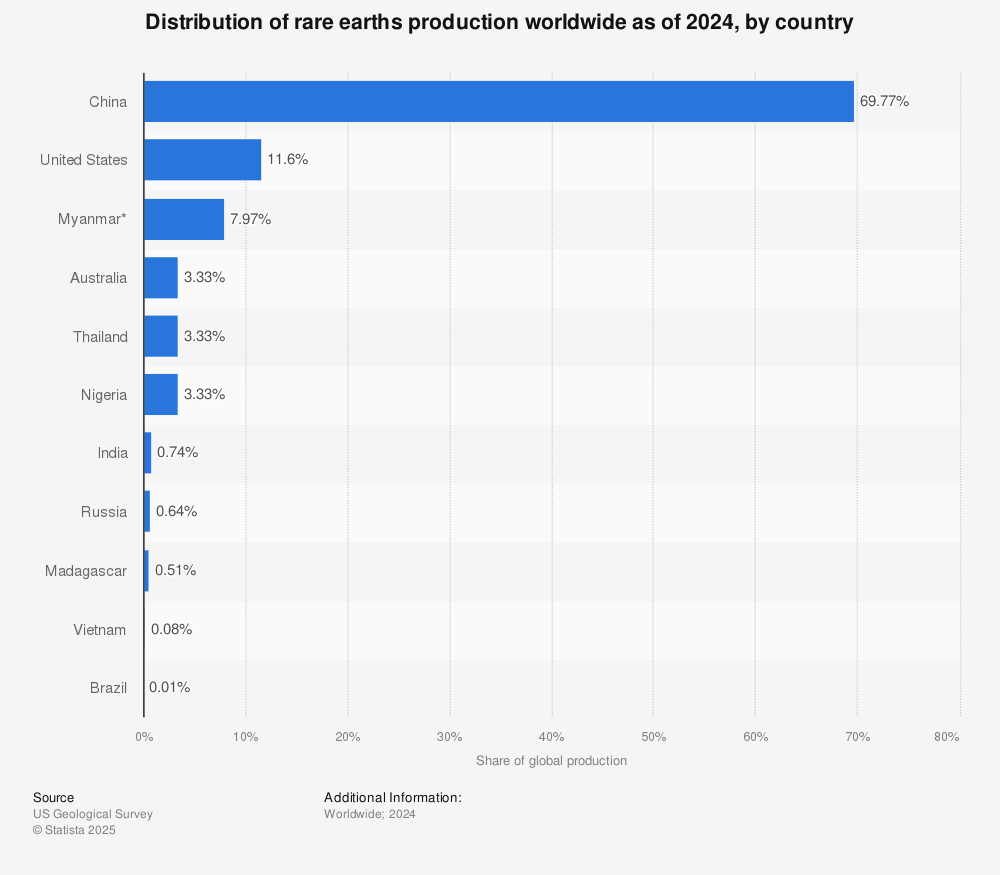

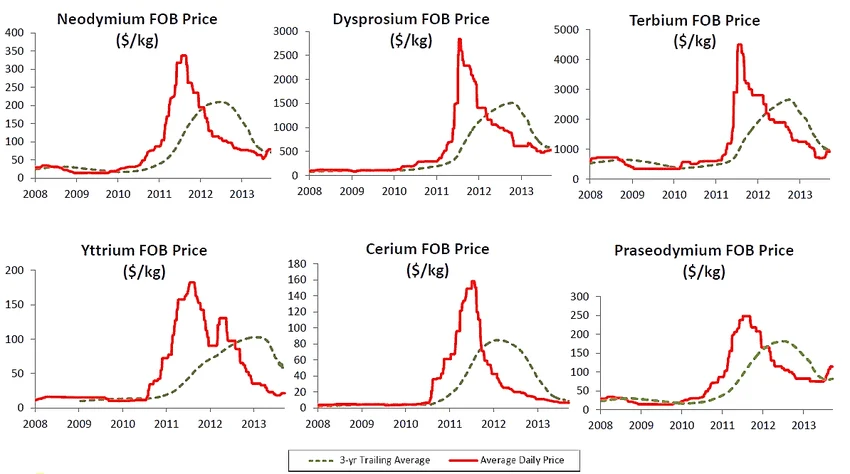

China had het besef dat de REE’s een unieke natuurlijke troef zijn. In 2024 produceert het land net geen 70% van alle rare earths ter wereld. (Mijnbouw, niet de verdere verwerking ervan).

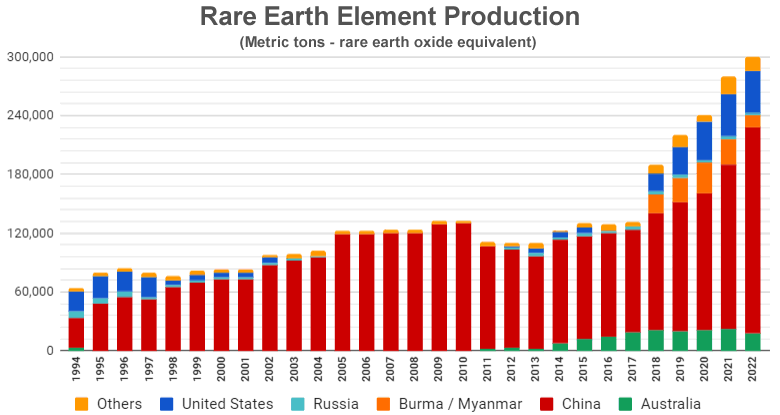

De jaarlijkse productie van zeldzame aardmetalen stijgt elk jaar. Die groei concentreert zich bij China, de Verenigde Staten en Myanmar. De groei in de VS komt voornamelijk door de heropstart van de mijn Mountain Pass van het bedrijf MP Materials (geen positie).

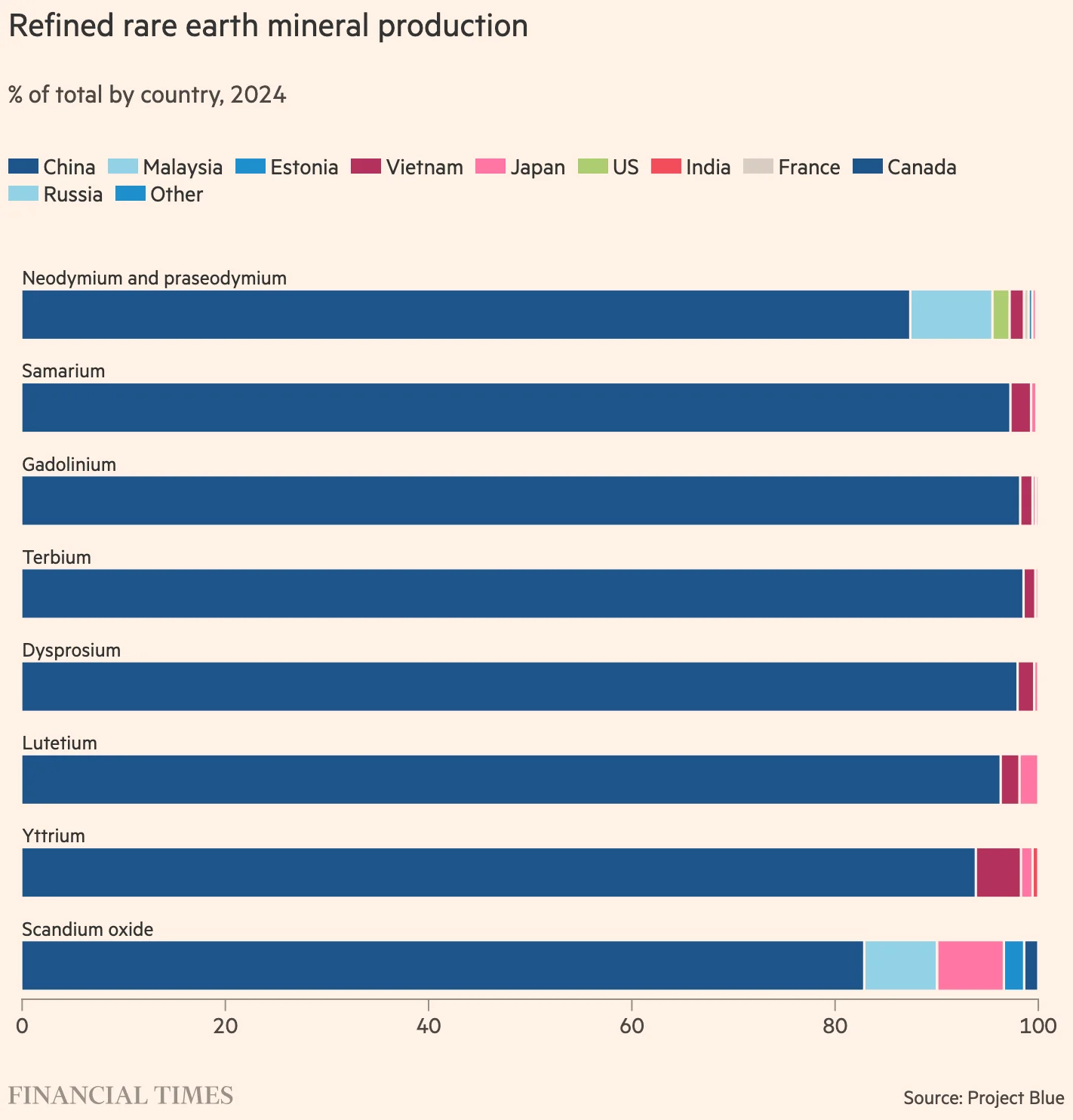

Bovenstaande gaat enkel over het ontginnen van de grondstoffen. We zien een gelijkaardig beeld bij de raffinage van de metalen. Chinese dominantie.

Het probleem van afhankelijkheid

Jarenlang werd het Chinese monopolie opgebouwd. Het Westen kon niet concurreren door de goedkope arbeidskracht. Dat wou het ook niet omdat raffinage een zeer vervuilende business is met, toen, relatief weinig toegevoegde waarde.

Het probleem van Chinese afhankelijkheid werd pijnlijk duidelijk aan het begin van het vorige decennium. De Chinese binnenlandse vraag naar REE’s was aan het groeien en in 2010 hebben ze hun exportquotum naar beneden bijgesteld (van 50k ton naar 30k ton). Een prijsexplosie als gevolg.

De enige rare earths mijn in de VS was toen niet aan het produceren. Deze lag al jaren stil omdat de prijzen te laag waren door het Chinese overaanbod. Not anymore!

Molycorp trok in juli 2010 naar de beurs, haalde $400 miljoen op en begon in augustus 2012 te produceren… De koersen waren toen al gehalveerd vanaf hun piek in 2011 en bleven dalen. De hoge koersen stimuleerden andere bedrijven om betere recyclagetechnieken te ontwikkelen. Dit verhoogde het globale aanbod met 5%.

De prijzen bleven zakken en in 2015 ging Molycorp, de enige Amerikaanse producent, failliet. Dat jaar verdwenen de Chinese exportquota’s.

Nieuwe exportbeperkingen

In april 2025 kondigde Trump ‘Liberation day’ aan: de “wederkerige” invoerheffingen voor elk land ter wereld. China werd daar extra hard geviseerd.

De Chinezen gingen in de tegenaanval door opnieuw exportbeperkingen op zeldzame aardmetalen in te voeren. Dit deden ze in twee golven:

- Meteen in april 2025: een verbod op export van “ samarium, gadolinium, terbium, dysprosium, lutetium, scandium and yttrium-related items”

- In oktober 2025 deden ze er nog een schepje bovenop: in totaal zijn er restricties op de export van 17 metalen.

Deze restricties zijn nog steeds van kracht vandaag. Sommige metalen kunnen bedrijven in de VS helemaal niet kopen. Nada!

Uitbouwen eigen industrie & supply chains

De VS hebben duidelijk gemaakt in hun nieuwste National Security Strategy dat ze minder afhankelijk willen worden van China (en andere landen). Je kan geen F-35 straaljagers of luchtafweer of een state-of-the-art ruimteschip produceren als je vijand de grondstoffen niet meer verkoopt…

Sinds Trump aan het roer staat, heeft het land stappen ondernomen om meer autonomie te hebben op vlak van grondstoffen.

Project Vault ($12 miljard)

Trump kondigde begin 2025 een strategisch fonds aan van $12 miljard. Het doel: strategische voorraden aanleggen van 60 essentiële materialen.

Dit is intussen al omgezet naar een wet met een goedgekeurd budget. De eerste toewijzingen worden verwacht in Q2-Q3 2026.

FAST-41 Permitting

In de VS kan een mijnproject gemakkelijk 7 tot 10 jaar vastlopen in vergunningstrajecten. Verschillende overheidsinstanties (EPA, Bureau of Land Management, Army Corps of Engineers, etc.) moeten allemaal groen licht geven. Veel papierwerk, vertragingen en frustraties.

Het doel van FAST-41 is om dit om te keren. Er is nu een centraal orgaan dat alle instanties coördineert en het vergunningstraject doet versnellen naar 2 tot 3 jaar. Voor kritieke mineralenprojecten krijgt FAST-41 prioriteit.

EXIM bank

EXIM staat voor de Export-Import bank van de Verenigde Staten. Het is een overheidsbank met als doel het creëren van Amerikaanse jobs door het faciliteren van de export van goederen en diensten.

De recente jaren kregen ze een extra focus: het ondersteunen van bedrijven in de VS die jobs creëren én het land meer autonomie geven op vlak van ontginnen en verwerken van grondstoffen.

De maatregelen van de Amerikaanse overheid zijn allemaal logisch om de eigen productie te kickstarten, maar het blijft een proces van jaren.

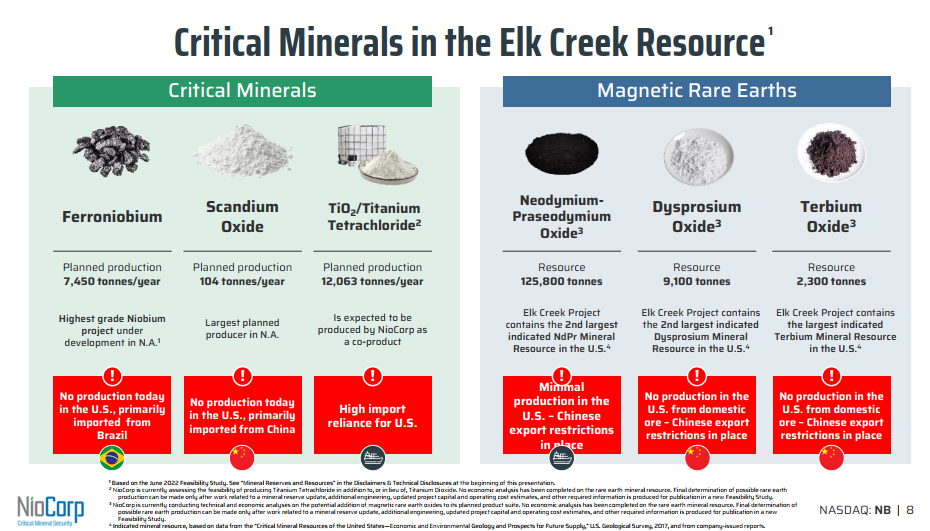

NioCorp: Elk Creek critical minerals project

NioCorp Developments is een bedrijf dat garen spint bij de bovenstaande context van grondstoffenonafhankelijkheid, geopolitiek en deglobalisering. NioCorp is een Amerikaans bedrijf en in eerste instantie een mijnbouwbedrijf dat het Elk Creek project in Zuidoost-Nebraska aan het ontwikkelen is. Dit is het tweede grootste rare earth mijnbouwproject in de Verenigde Staten.

Daarnaast hebben ze ook nog enkele andere ijzers in het vuur, maar het Elk Creek project is hun core asset en de ruggengraat om andere “verticals” op te bouwen. Laten we eerst het Elk Creek project zelf grondig bekijken.

Lokale troeven

Het Elk Creek project bevindt zich in Zuidoost-Nebraska op slechts 125km van Omaha, de woonplaats van Warren Buffett (als dat geen signaal is!).

Enkele voordelen van de ligging:

- Goede jurisdictie: rechtszekerheid contractzekerheid en een mijnbouwvriendelijk klimaat.

- Het project bevindt zich bij de Interstate highway en is bereikbaar via de gewone weg.

- Er is elektriciteit aanwezig.

- Water is beschikbaar via de Nemaha River.

- Als Amerikaanse producent zullen ze een kostenvoordeel hebben tegenover buitenlandse concurrenten (transportkost + invoerheffingen)

- Politieke support: 2 senatoren en de gouverneur van Nebraska steunen het project.

- Lokale support: De lokale gemeenschap steunt het project. Er is nood aan werkgelegenheid in de regio die tevens een toekomstperspectief kan bieden voor de jongere generaties.

De grondstoffen

Het Elk Creek project omvat verschillende grondstoffen:

- (Ferro)Niobium

- Scandium

- Titanium

- Neodymium-Praseodymium

- Dysprosium

- Terbium

Niobium

Niobium wordt onder meer gebruikt in high-strength low-alloy (HSLA) staal. Een kleine hoeveelheid niobium (0,01-0,1%) maakt staal lichter en sterker. Dit wordt gebruikt in:

- Auto’s (gewichtsbesparing = brandstofefficiëntie)

- Pijpleidingen (hogere druk mogelijk, minder corrosie)

- Bruggen en gebouwen (langere levensduur)

- Supergeleidende magneten

- MRI scanners

- Hitteresistente raketten.

Daarnaast worden er ook nieuwe toepassingen onderzocht: bvb. niobium-based batterijen voor snelladen. Deze kunnen 5x sneller laden dan lithium-ion. Voorlopig nog early stage technologie, maar met het potentieel een turbo op de vraag te zetten.

Scandium

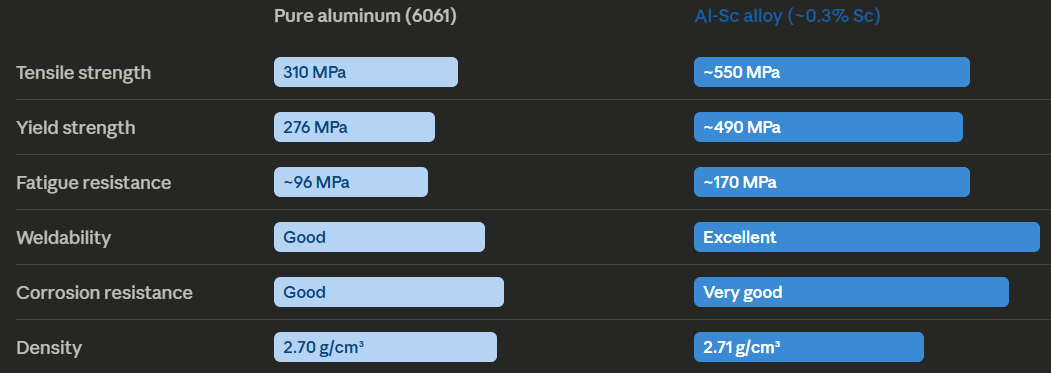

Scandium wordt toegevoegd aan aluminium om Al-Sc legeringen te maken. Deze zijn op elk vlak beter dan normaal aluminium en dat op nagenoeg hetzelfde gewicht.

Toepassingen:

- Defensie: F-35 straaljager componenten, drone frames

- High end sport: High-end fietskaders (gebruikt in Tour de France), formule 1

- Energie-opslag en conversie

- 3D-printing

Scandium is een relatief “nieuw” element. Omdat er slechts een weinig aanbod is, hebben bedrijven het lang niet serieus overwogen. Dat is logisch: waarom zou je een metaal willen integreren in je producten als er amper beschikbaarheid is?

Dankzij NioCorp (en andere projecten) wijzigt dit: er is nu zicht op toekomstige beschikbaarheid van Scandium waardoor bedrijven meer inzetten op R&D voor Scandium toepassingen.

Titanium

Titanium heeft een hoge strength-to-weight ratio en is extreem corrosiebestendig. Gebruikt in:

- Luchtvaart (50% van gebruik): vliegtuigframes, motorcomponenten

- Defensie: Onderzeeërs (corrosie zeewater), raketmotoren

- Medical: heup- en knie-implantaten (biocompatibel)

Titanium komt in verschillende vormen voor. Het meest courante is titaniumdioxide (TiO₂). Dit is een gigantische markt van meer dan $17 miljard. NioCorp kan op hun Elk Creek project het duurdere titanium tetrachloride (TiCl₄) produceren.

Magnetische rare earths

Het project bevat 3 zeldzame aardmetalen die magnetisch zijn.

- Neodymium-Praseodymium (NdPr)

- Dysprosium (Dy)

- Terbium (Tb)

Deze materialen zijn noodzakelijk om magneten te produceren en worden gebruikt in:

- Windturbines (Minstens 200kg per turbine)

- Elektrische voertuigen

- Raket geleidingssystemen

- Sonar systemen van duikboten

- …

NioCorp heeft de grootste ‘indicated’ terbium resource in de VS en de op één na grootste NdPr en dysprosium resources.

Interessante productmix

Omdat NioCorp zes metalen zal produceren i.p.v. één zorgt dit voor een robuuster economisch model.

Als de prijzen van één of zelfs twee grondstoffen dalen, dan kunnen de andere grondstoffen de rentabiliteit overeind houden.

Importafhankelijkheid

Voor elk product dat NioCorp gaat produceren, zijn de Verenigde Staten op vandaag sterk afhankelijk van import.

- De VS en de EU importeren momenteel 100% van hun niobium. Brazilië levert 85% van wereldproductie. Er zijn twee mijnen in Brazilië waarvan één 100% in Chinese handen is.

- De VS en de EU importeren 100% van hun Scandium. China en Rusland produceren >95%. Er is bijna geen westerse productie. NioCorp kan de grootste scandiumproducent in het Westen worden.

- De VS & de EU importeren 90% tot 100% van hun titanium.

- China produceert 80% van Neodymium-Praseodymium en bijna 100% van Dysprosium en Terbium

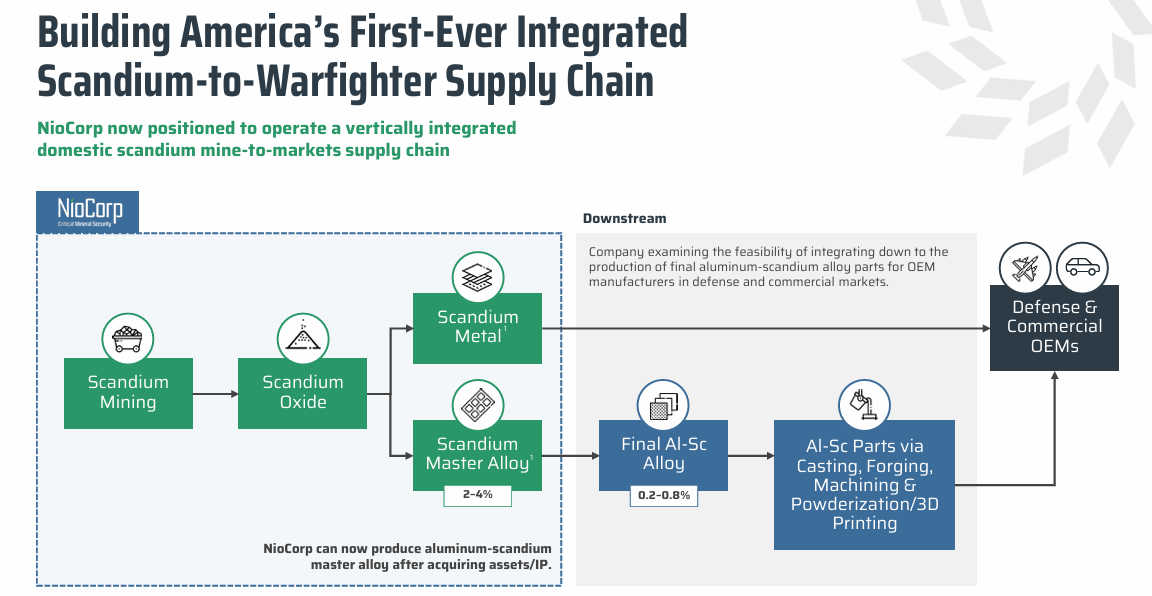

Verticale integratie

NioCorp wil meer zijn dan alleen maar mijnbouw. Het doel: verticale integratie van mijn tot eindproduct: van erts in de grond tot componenten in een F-35. Daar liggen kansen om producten te verkopen aan veel hogere marges dan ruwe grondstoffen.

Vertical 1: Scandium-Aluminum legeringen

De markt met het meeste potentieel voor NioCorp is die van Scandium. Scandium-Aluminium legeringen zijn essentieel voor high-end toepassingen in ruimtevaart, luchtvaart en defensie. Dit zijn essentiële sectoren waarvoor NioCorp een ‘US-only supply chain’ aan het opzetten is.

NioCorp zal het erts mijnen, het raffineren naar oxide en het dan gebruiken om zuiver metaal of een Sc-Al legering mee te maken. Van daaruit kunnen andere bedrijven in de VS het gebruiken om bijvoorbeeld een vliegtuig mee te bouwen. Geen tussenkomst van China of een ander land. 100% USA. Iets waarvan het belang vandaag niet onderschat mag worden.

Dit is geen verre wensdroom, er zijn al verschillende vergevorderde projecten en partnerschappen bezig om dit te realiseren.

Project Pivot

NioCorp levert Al-Sc master alloy in Project Pivot, een programma waar verschillende bedrijven samen onderzoek doen naar lightweight onderdelen voor automotive en luchtvaart. Het doel is gerecycleerd aluminium te versterken met scandium en hiermee onderdelen te gieten. Het resultaat: onderdelen die 20-30% lichter zijn zonder kracht te verliezen.

Voor EV’s is dit cruciaal. Elke 100 kg gewichtsbesparing = +10-15 km range. Range anxiety is de grootste barrière voor EV adoptie. Lighter cars = longer range = meer sales.

Bedrijven die deelnemen aan dit consortium zijn o.a. Aston-Martin, Jaguar, Sarginsons, Boeing. ‘Partially sponsored by the British Government, thank you my dear!’

FEA Materials Acquisitie: 40% Kostenreductie

In december 2025 kocht NioCorp de assets en IP van FEA Materials. FEA had technologie ontwikkeld om Sc-Al legeringen te produceren op een goedkopere manier.

Traditioneel proces:

- Extraheren van scandium oxide uit erts

- Omzetten naar puur scandium metal (duur, energie-intensief)

- Legering maken met aluminium

Het proces dat FEA heeft ontwikkeld slaat de dure tweede stap over. Ze kunnen een legering maken zonder dat eerst scandiummetaal gemaakt moet worden.

Een geschatte kostenbesparing van 40%! Dit maakt Al-Sc legeringen commercieel veel toegankelijker voor de autosector. Voorheen was het enkel betaalbaar voor aerospace/defense.

Betaalbaarheid van de legering zorgt op termijn voor incorporatie in verschillende sectoren waardoor de vraag naar scandium potentieel nog sterk kan toenemen.

Pentagon & Lockheed Martin

Er loopt een samenwerking met Lockheed Martin Skunk Works voor het ontwikkelen van Al-Sc onderdelen voor allerlei defensie-toepassingen. Skunk Works is de afdeling van Lockhead die de F-117 Stealth Fighter, SR-71 Blackbird en F-35 ontwikkelde. Dit programma werd deels gesponsord door het Department of War (“Ministerie van defensie”).

Ze testen Al-Sc componenten voor next-generation fighter jets (F-35 opvolger). Lightweight = fuel efficiency = langere missies of meer draagcapaciteit.

Dit is proof-of-concept voor commercial aerospace. Als het Pentagon en Lockheed Al-Sc gebruiken, zullen Boeing en Airbus volgen.

IBC Advanced Alloys Partnership

NioCorp werkt samen met IBC Advanced Alloys voor het gieten van legeringen.

Het proces:

- NioCorp produceert scandium oxide (Elk Creek mine)

- FEA technologie converteert naar Al-Sc legering

- IBC giet de componenten

- OEM (original equipment manufacturer, bvb. Lockhead Martin, Tesla, Boeing) integreert in eindproduct

Side note: NioCorp CEO Mark Smith is ook CEO van IBC Advance Alloys en is daar ook de grootste aandeelhouder.

Vertical 2: Recyclage rare earths uit magneten

Er liggen tonnen neodymium, dysprosium en terbium in:

- End-of-life harde schijven (“afval” van bvb verouderde datacenters)

- Magneten van oude windturbines. Na 20 jaar (op land) of 15 jaar (op zee) worden deze vervangen.

- Oude elektrische voertuigen

Dit heet men soms “urban mining”. Extractie uit afval in plaats van uit erts. Voordelen:

- Lagere kost

- Sneller vergund: vereist geen nieuwe mijn, minder environmental impact

- ESG-friendly verhaal: circulaire economie, sustainability

- 100% USA

Hoe gaat NioCorp dit doen?

NioCorp heeft een hydrometallurgisch proces ontwikkeld waarmee ze het erts van Elk Creek scheiden naar de verschillende grondstoffen. Met dank aan hun testopstelling. Dit proces kan ook rare earths extraheren uit bestaande magneten.

Dit werkt in de praktijk, maar werd enkel toegepast in een pilootproject en zonder economische studie. Mocht dit concept schaalbaar zijn, dan is dit een nieuwe revenue stream (diversificatie van de omzet).

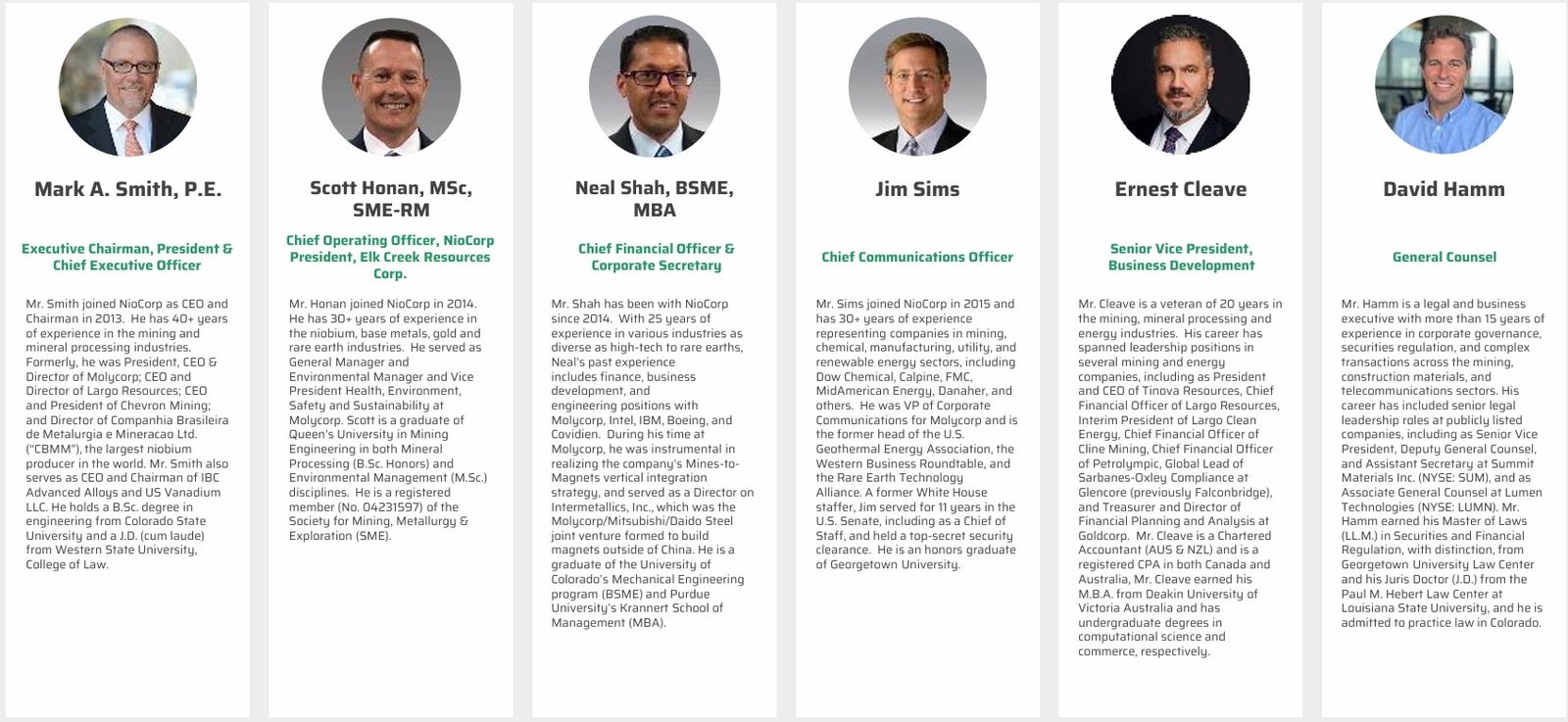

Management

Aan het roer staat CEO Mark Smith met meer dan 40 jaar ervaring in de grondstoffensector. Hij leidde voorheen Largo Resources en Molycorp en was ook jaren director bij CBMM, de grootste niobiumproducent ter wereld. Gepokt en gemazeld en met veel connecties. Mark is tevens de grootste individuele aandeelhouder van het bedrijf (1,62% van de aandelen goed voor $10,5 miljoen).

Vier van de 6 uit het management team hebben een verleden bij Molycorp dat de Mountain Pass mine uitbaatte. Jim Sims is sterk geconnecteerd in Washington door 11 te werken in de senaat en ook een korte periode in het Witte Huis zelf. Hierdoor slagen ze erin om de noden van de sector vertaald te krijgen naar de beleidsmakers. Zo verkregen ze bvb ook die $10 miljoen subsidie vanuit het Pentagon.

Huidige situatie

Financiering

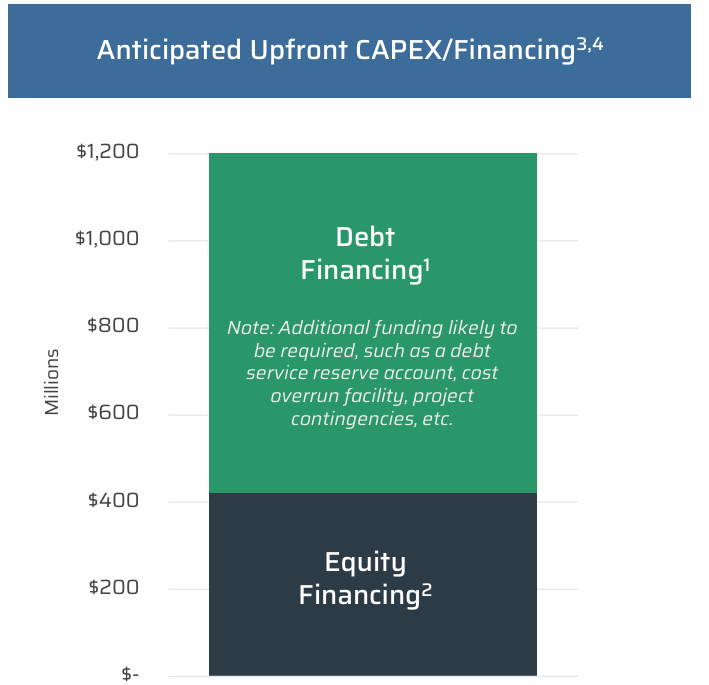

Het project vereist een investering van $1,14 miljard om gebouwd te worden. Dat is niet niets!

Het bedrijf gaat hier voor een combinatie van eigen vermogen (equity) + lenen (debt).

Debt

NioCorp is vergevorderd in een financieringsproces met de Amerikaanse EXIM bank. Dit is de eerder vernoemde overheidsbank met als doel het creëren van Amerikaanse jobs door het faciliteren van de export van goederen en diensten.

EXIM heeft een engagement om tot $780 miljoen dollar te financieren in het project. Dit kan aan interessante voorwaarden voor Niocorp zoals een lagere rente in vergelijking met een normale banklening en NioCorp zou maar moeten beginnen met terugbetalen vanaf de mijn operationeel is.

Het verkrijgen van deze lening komt er pas na een zeer uitgebreid onderzoek. NioCorp zit in de laatste fase van de technische review die nu toch al even aansleept. De drie voornaamste redenen voor de lange doorlooptijd.

- De overheidsshutdown van vorig jaar (43 dagen) heeft de werking van EXIM bijna 2 maanden stilgelegd.

- EXIM wilde meer zekerheid over de consistentie van de grondstoffen in het bodem. Daarom gaven ze NioCorp de opdracht om een extra boorprogramma uit te voeren (infill drilling). Daar gaan maanden over (plannen, contracting, mobiliseren van boorapparatuur, boren, analyseren, interpreteren, etc). De uiteindelijke resultaten waren beter dan verwacht, dus zeer positief.

- Nood aan geüpdatete feasibility study (any day now)

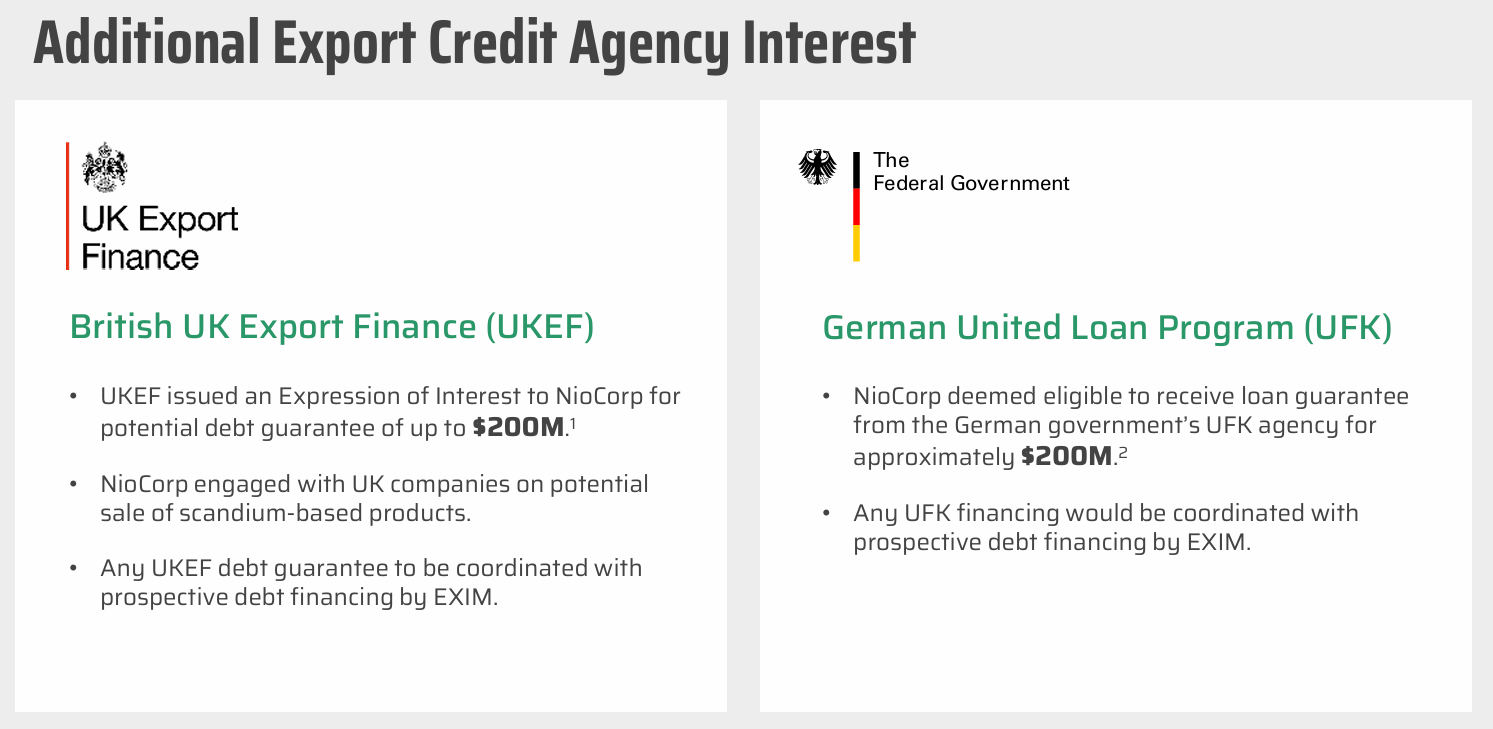

Naast EXIM (USA) is er ook interesse om waarborgen te geven vanuit de Britse en Duitse overheid voor elk $200 miljoen.

Geld genoeg eens de finale goedkeuring van EXIM er is. Daar wachten we nu toch al even op. Die finale EXIM funding zit eraan te komen in het tweede kwartaal van dit jaar. Luister naar de voorzitter van EXIM als je daar nog aan twijfelt. Deze video werd opgenomen om af te spelen op de recente town hall meeting in Elk Creek.

Equity

Naast de EXIM-lening wordt een groot stuk gefinancierd met eigen vermogen. Het bedrijf heeft in 2025/2026 al meer dan $500 miljoen aan kapitaal opgehaald. Dat was voornamelijk via uitgifte van aandelen, maar er was ook een $10 miljoen subsidie van het Department of War en een stukje via uitoefening van warranten.

Vermoedelijk komt er nog één kapitaalverhoging. In theorie hebben ze voldoende om de bouw te kunnen afwerken, echter is het bedrijf verplicht vanuit EXIM om bepaalde hoeveelheden cash achter de hand te houden = meer zekerheid inbouwen. Nog een stukje verwatering om zekerheid te hebben over uw financiering? Doen!

De financiering was jarenlang een groot vraagteken, nu is het slechts een kwestie van tijd! Enkel een overheidsshutdown kan hier nog roet in het eten gooien (hout vasthouden).

Bouw gestart

De volledige financiering is nog niet rond, maar de bouw is recent al gestart. In het eerste kwartaal van 2026 is de bouw van de mijn officieel begonnen.

Vanaf nu is dit geen theoretisch plan meer op papier. Er werd maanden al gewerkt om een team op te bouwen, aannemers werden geselecteerd en nu werken er graafmachines op de site. Dit is nu een mijn in opbouw en dat is doorgaans een interessant moment om te investeren (kom ik op terug).

De volledige constructie zou 24 tot 30 maanden duren. De eerste productie zou kunnen starten in 2028, vermoedelijk eerder 2029.

Waarde van het Elk Creek project?

Belangrijk om te weten dat je NioCorp moet beschouwen als een startup. Het bedrijf heeft nog geen omzet. Hierdoor draagt het meer risico dan een “normaal” bedrijf en wordt het door veel beleggers niet overwegen om in te investeren.

We kunnen een waarde op het project kleven door projecties te maken over de toekomstige cashflows.

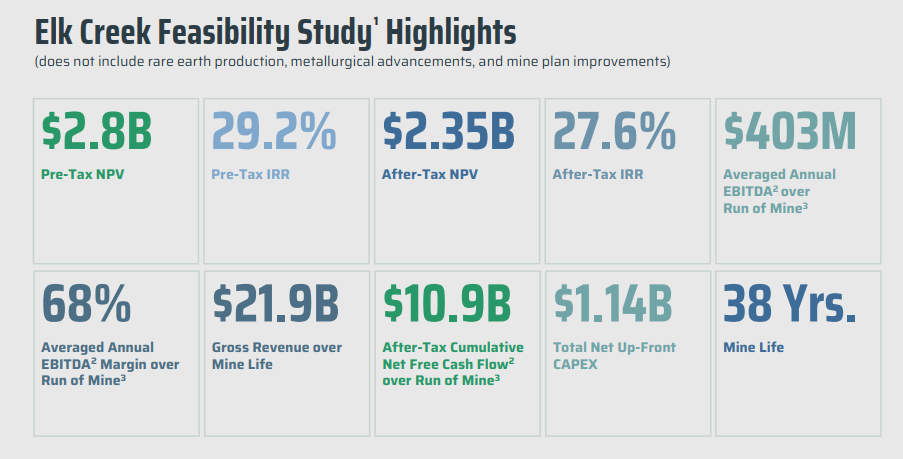

Onderstaande cijfers komen uit een feasibility study gepubliceerd in 2022. Belangrijkste cijfers uit deze studie:

- Netto contante waarde (na belasting): $2,35 miljard (NPV8%) – Dit is de waarde van alle cash flows inclusief inv

- $1,14 miljard bouwkosten

- $403 miljoen verwachte EBITDA/jaar

- Levensduur van 38 jaar

Nuance & eigen inschatting

We zijn intussen bijna 4 jaar verder waardoor deze cijfers deels achterhaald zijn. Er komt binnenkort een nieuwe geüpdatete feasibility study. Deze wordt elk moment verwacht.

Wat zijn de verwachte aanpassingen in de nieuwe feasibility study:

- Inclusie van Rare Earth Elements (REE). Bovenstaande cijfers houden geen rekening met extractie en verkoop van NdPr, Dy en Tb. Er gaan verschillende scenario’s rond die uiteenlopende inschattingen hebben: tussen $75 tot $200 miljoen extra EBITDA. Waarop zo uiteenlopend? De ene calculatie houdt rekening met de oude lage prijzen, de andere rekent met huidige hoge marktprijzen (dankzij de Chinese exportrestricties).

Laten we conservatief rekenen met $50 miljoen extra EBITDA. Dat brengt verwachte EBITDA van $403 miljoen naar $453 miljoen (all else equal) wat de NPV8% zou plaatsen op $2,76 miljard. - Betere extractieresultaten. NioCorp heeft een ‘demonstration plant’. Dit is een testopstelling waarmee ze uitvoerig getest hebben of ze de metalen kunnen extraheren uit het gesteente en in welke mate. De voorbije jaren hebben ze hun proces verbeterd waardoor ze meer eindproduct uit hun gesteente ontginnen. Zo zouden ze de extractie van titanium kunnen verdubbelen tegenover de resultaten uit de eerste studie. Ook voor Niobium en Scandium zal er met een hogere extractie worden gewerkt in de nieuwe studie. (= lagere kost per geproduceerde eenheid)

- Hoogwaardige producten. Dankzij hun aanpassingen van het productieproces kunnen ze meer hoogwaardige producten ontginnen.

Voorbeeld 1: In de FS werd er uitgegaan van de verkoop van titaniumdioxide (TiO₂) aan $0,99/kg. Ondertussen weten ze dat ze het duurdere titanium tetrachloride (TiCl₄) kunnen produceren, waarvan de huidige prijs tussen $1,8 en $2/kg is. (= meer opbrengsten).

Voorbeeld 2: In de FS werd uitgegaan van extractie van Ferroniobium. Dat is 60%-70% Niobium + 30%-40% ijzer. De prijs daarvan is ca. $47 per kilo. Ondertussen werd aangetoond dat men ook zuiver Niobium zal kunnen produceren. Dat heeft een veel hogere marktprijs ($95 – $250 afhankelijk van zuiverheid en vorm (oxide of chloride).

Laten we ook voor element 2 & 3 conservatief zijn en enkel de meerwaarde van titanium in rekening brengen: Een verdubbeling van productie + verkoop aan 50% hogere prijs (waar het in realiteit bijna 100% hogere prijs zal zijn). Dit verhoogt de verwachte EBITDA met ca. $15 miljoen. Hiermee komt de nieuwe jaarlijkse EBITDA op $468 miljoen, wat de NPV8% zou plaatsen op $2,88 miljard.

Voorlopig hou ik dus geen rekening met o.a. verkoop zuiver Niobium, verkoop Scandium metaal ipv oxides. Ik negeer dit omdat het 1) onmogelijk in te schatten is als buitenstaander en 2) beter is extra voorzichtig te zijn aangezien ze in de initiële FS de verkoopprijzen voor Scandiumoxide te hoog hebben gezet. - Door het integreren van nieuwe technieken (bvb. Railveyor) wordt het design van de mijn aangepast wat leidt tot lagere initiële capex (-$188 miljoen), hogere sustaining capex (+$16,3m LoM) en lagere opex (-$0,63/ton).

Neem de initiële & sustaining capex samen en reken extra conservatief: -$40m.

De FS gaat uit van een processing rate van 2762 ton per dag. Reken met 2000 ton per dag, een besparing van $0,4/ton (ipv $0,63/ton) en een mine uptime van slechts 220 dagen / jaar. Dat geeft een OPEX besparing van $176k/jaar.

De lagere capex & licht hogere EBITDA brengt de nieuwe NPV8% op $2,95 miljard. - Hogere prijzen voor de verkochte metalen, aangepast aan de huidige markt. Hier ga ik geen extra waarde voor rekenen. Prijzen kunnen morgen evengoed weer dalen. De grootste stijging vond plaats bij de magnetische REE’s en die werden nog niet in rekening gebracht in de 2022 studie.

De grootste risico’s voor de nieuwe studie zijn:

- Algemene kostenstijging die hoger uitvalt dan voorzien (bvb. arbeid). De inflatie sinds 2022 is toch niet te verwaarlozen. Hier heb ik al deels rekening mee gehouden door de hele rij conservatieve schattingen.

- Beperkte wijziging van project economics zou slecht onthaald kunnen worden door de markt.

Waardering

Met bovenstaande “back of the napkin” berekening bekom ik een NPV8% van $2,95 miljard. Dat is 25% meer dan de FS uit 2022. Ter vergelijking: de FS uit 2022 was 12% beter dan zijn voorganger uit 2019 (wat betreft after-tax NPV8%). Een stijging van 25% zou dus al mooi zijn, maar ik heb verschillende conservatieve schattingen toegepast. Lees: ik verwacht het hoger. Een cijfer onder $3 miljard zie ik persoonlijk als teleurstellend.

Bovenstaande waardering is enkel voor het mijnbouwproject en houdt nog geen rekening met andere activiteiten, de “verticals”.

De huidige marktkapitalisatie van NioCorp is $630 miljoen.

- Er zijn geen schulden.

- Er is $300 miljoen aan cash.

Je kan dit hele bedrijf m.a.w. kopen voor $330 miljoen! Dit terwijl de NPV8% van het Elk Creek project alleen bijna een 10-voud is. De markt is onzeker of de financiering er komt en hanteert daarom een hoge korting voor het bedrijf. Naarmate de onzekerheid afneemt en de bouw vooruit gaat, zal de koers groeien naar de NPV8% van het bedrijf.

Aan de verticals hang ik voorlopig nog geen waarde, maar dat hoeft niet. Enkel op basis van het mijnbouwproject kan het bedrijf op termijn x10 gaan.

Nuance: een producerende mijn staat enkel maar ten volle gewaardeerd aan haar NPV wanneer ze de beste in hun segment zijn en jarenlang sterk presteren. Dat kan komen, maar zal zeker een paar jaar duren en vereist een goede executie van de strategie.

Grootste risico’s

De grootste risico’s op dit moment zijn:

- Teleurstellende geüpdatete feasibility study.

- EXIM financiering komt er niet.

- Verwatering: kans bestaat dat het bedrijf nog 1 keer kapitaal moet ophalen (ze moeten x aantal buffer hebben voor EXIM lening te mogen ontvangen). Akkoord: dit is een verwatering, maar als hiermee de EXIM lening er komt dan is dat het waard.

- China laat export opnieuw onbeperkt toe en overstroomt de markt met REE’s waardoor grondstofprijzen kelderen. Dit is de reden waarom Molycorp destijds failliet ging en voor veel beleggers het grootste risico. De initiële FS was positief en werd gemaakt van prijzen van voor de huidige Chinese restricties. Anderzijds is de Amerikaanse overheid nu zeer accommoderend. Zo hebben ze producent MP Materials beloftes gemaakt van minimumprijzen en volumeafnames. De intentie is duidelijk en zo’n zaken worden gegarandeerd ook al besproken door NioCorp in Washington.

- Vertraging bij het bouwen van de mijn.

- Bouw van mijn gaat boven budget.

Waarom nu beleggen?

Fundamenteel

- Het bedrijf profiteert van 3 grote trends die de komende jaren prominent op de voorgrond blijven: grondstoffenonafhankelijkheid, geopolitiek en deglobalisering.

- Binnenkort mogen we ons aan twee belangrijke mijlpalen verwachten: Een nieuwe Feasibility studie (komende week nog?) en de aankondiging van de financiering van EXIM.

- Op 15 mei hervatten Trump en Xi hun gesprekken. Zeldzame aardmetalen zullen daar zeker een belangrijk item zijn. Als de gesprekken effectief opstarten, kan dit opnieuw de hype op de beurs over dit soort bedrijven opnieuw aanwakkeren.

- Je koopt een bedrijf voor $330 miljoen dat een project heeft met een geschatte NPV8% van $2,95 miljard. Daarnaast heeft het ook nog andere ijzers in het vuur.

- Het bedrijf komt op de sweet spot van de Lassonde curve. De koers van een mijnbouwbedrijf volgt typisch deze curve, waarbij de grootste stijging zich voordoet vanaf de financiering en de constructie van een mijn.

Technisch

Op korte en middellange termijn zit de koers in een dalende trend.

Op lange termijn (maandgrafiek) zit de koers in een voorzichtige uptrend (boven MA20), maar is deze aan het vechten met het 50-maandgemiddelde.

Idealiter zien we een slot boven het 50-maandgemiddelde. Dat is een stijging van net geen 9% op 2 dagen. Een slot onder de MA50 zou toch eerder een flauw gegeven zijn.

De huidige zwakte van de algemene markt helpt niet, maar een positieve FS zou dat volledig kunnen omdraaien. Dat resultaat zal volgens mij meer richtinggevend zijn.

Disclaimer

Auteur positie: Ik volg het bedrijf al jaren en heb een positie in NioCorp Developments . NioCorp was vorig jaar (+241,94%) een grote drijfveer van mijn resultaten. Ik verwacht dat het dit jaar opnieuw een belangrijke rol zal spelen. Ik ben dus bevooroordeeld.

IBC Advanced Alloys, ook genoemd in het artikel, is eveneens een positie uit mijn portefeuille (eerder gemeld hier).

Dit is een early development stage company = hoog risico:

- Jaren tot productie (2028-2029 earliest)

- Verwatering waarschijnlijk

- Financiering kan vertragen of mislukken (indien mislukken = gegarandeerde koersval)

- Technical execution risk (cost overruns, delays)

- Prijsrisico (als de grondstoffen in elkaar zakken, zo ook het aandeel van dit bedrijf)

Geen financieel advies: Dit artikel is educatief/informatief. Ik deel louter wat ik zelf doe. Beslissingen over jouw geld zijn altijd jouw verantwoordelijkheid.