Elke belegger, ervaren of beginner, kreeg ooit het advies: Beleg enkel met geld dat je niet nodig hebt.

Het is algemene kennis. Volkswijsheid zelfs, verworven uit vele pijnlijke periodes waar de beurs niet deed wat men had gehoopt.

Wanneer deze pijnlijke periodes in het verleden komen te liggen, vervagen onze herinneringen aan de toen geleerde lessen.

Wie zijn geschiedenis niet kent, is gedoemd haar te herhalen” – George Santayana

Dat de geschiedenis zich zal herhalen, daar twijfelen we geen moment aan. Op de beurs lijkt het momenteel alsof we alle lessen uit het verleden volledig vergeten zijn. Vroeg of laat zullen ze opnieuw geleerd worden, wat voor velen een pijnlijke ervaring zal zijn.

Als we kunnen kiezen, dan hebben we liefst geen pijnlijke ervaringen. Tijd dus om vijf belangrijke lessen uit het verleden te herhalen.

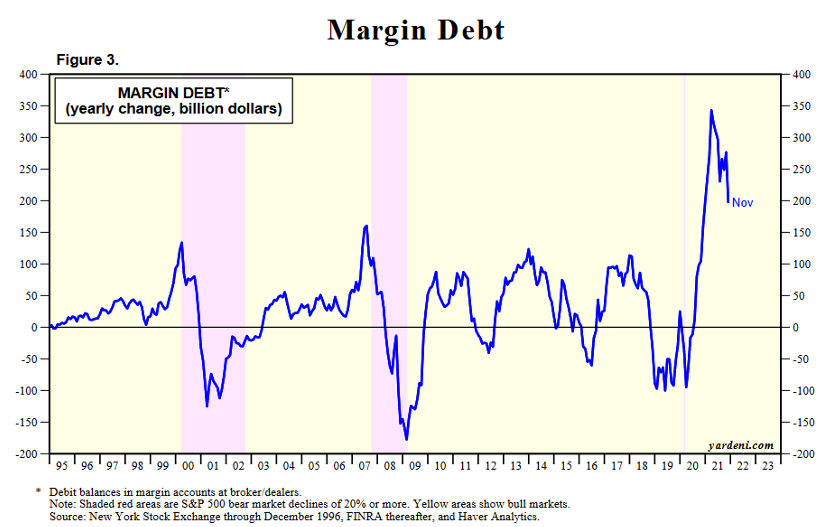

Margin debt

‘Margin debt’ is schuld die wordt aangegaan door beleggers om méér te kunnen beleggen. Lenen om te beleggen dus.

Zolang alles goed gaat, de beurs stijgt, is dit geen probleem. Wanneer de beurs daalt – en dat gebeurt altijd wel eens harder dan voorzien – dan kunnen beleggers met margin in de problemen komen.

Hoe werkt dit? Stel u heeft €10.000 cash bij uw broker. U koopt voor €20.000 aandelen. U heeft dus voor €10.000 geleend (margin) om deze aankoop te kunnen financieren.

- Scenario 1: Uw investering verdubbelt. De €20.000 is €40.000 geworden. Na verkoop van aandelen, betaalt u de geleende €10.000 terug en houdt u €30.000 over, een 200% winst!

- Scenario 2: Uw investering halveert. De €20.000 is €10.000 geworden. Na verkoop van aandelen, betaalt u de geleende €10.000 terug en houdt u €0 over, een 100% verlies!

Margin versterkt de uitkomst. Zonder margin was scenario 1 “slechts” een 100% winst en was scenario 2 “maar” een 50% verlies.

In realiteit zou het in scenario 2 nooit zover komen. Uw broker ziet dat uw investering aan het dalen is. Hij heeft u geld uitgeleend en wil dit zeker terug ontvangen. Daarom hanteert uw broker bepaalde marges om te bepalen wanneer hij de schuld terug eist. Zo zal de broker niet wachten om het geld terug te vragen tot uw investering gehalveerd is. Het is mogelijk dat hij het geld al terug eist na een 20% daling. Dit heet een ‘margin call’.

Wanneer u een margin call krijgt, moet u de lening terugbetalen. En zo komen we bij scenario 3.

- Scenario 3: Margin call na 20% daling. De €20.000 is €16.000 geworden. Na verkoop van aandelen, betaalt u de geleende €10.000 terug en houdt u €6000 over, een 40% verlies!

Als dit bij één belegger gebeurt, is dit geen probleem voor de markt. Voor de belegger blijft dit pijnlijk. Hij moet de aandelen verkopen om te voldoen aan de margin call.

Wanneer veel beleggers tegelijk handelen met margin debt kan dit wel een probleem worden voor de markt. Wanneer de aandelen beginnen te dalen, zullen verschillende beleggers margin calls ontvangen. Ook zij moeten de aandelen verkopen om te voldoen aan de margin call. Omdat verschillende beleggers tegelijkertijd de aandelen verkopen, brengt dit een verkoopdruk mee op deze aandelen. Hierdoor gaan ze nog meer dalen waardoor andere beleggers ook een margin call krijgen. Die moeten op hun beurt de aandelen verkopen wat extra verkoopdruk creëert. Opnieuw lagere prijzen, opnieuw margin calls, opnieuw verplichte verkopen, etc. Het is een vicieuze cirkel die werd gecreëerd door te grote hoeveelheden margin debt in de markt.

Dat is exact wat er is gebeurd in 2000 – 2001 (Dotcom-bubbel) en in 2007 – 2009 (financiële crisis – GFC). Margin call na margin call na margin call… Dit was één van de redenen waarom de beurzen toen zo hard crashten.

Kijk even op welk niveau we vandaag staan en vergelijk dit met het moment van de voorbije 2 grote crashes (2000 en 2007).

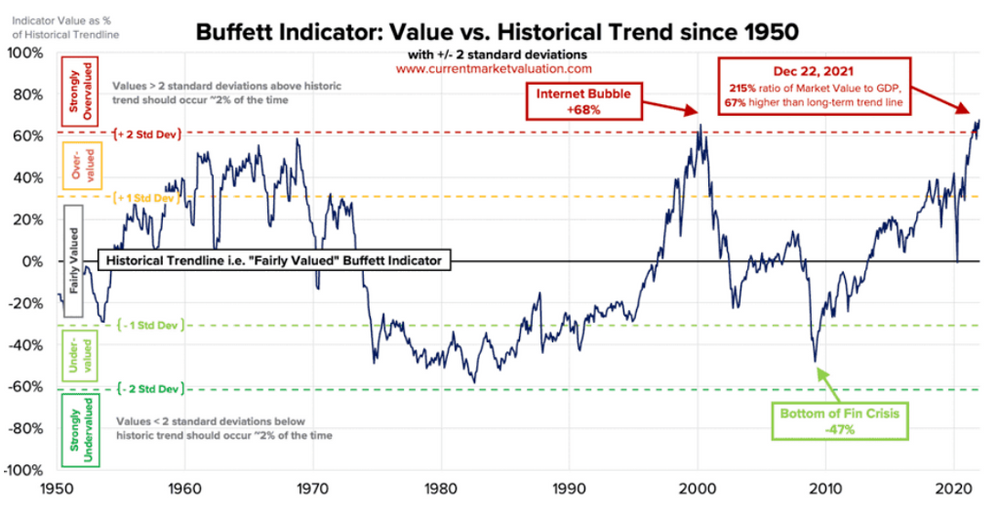

Buffett-indicator

De Buffet-indicator werd bekend door, u raadt het, Warren Buffett. Volgens hem is de relatie tussen beurskapitalisatie en BBP als “de beste maatstaf voor de stand van de waarderingen op een bepaald moment”.

Beurskapitalisatie is de som van alle waarderingen van alle bedrijven op de beurs. Hoe hoger beurs gaat, hoe groter de beurskapitalisatie is.

Het BBP is, kort door de bocht, een graadmeter om de economische activiteit te meten. Hoe beter de economie het doet, hoe hoger het BBP.

De verhouding tussen beiden zou in een ideale wereld altijd gelijk moeten zijn.

- Wanneer de economie het goed doet (hoger BBP), zijn mensen meer geïnteresseerd in aandelen want de bedrijven maken winst.

- Wanneer de economie het slecht doet (lager BBP), zijn mensen niet/minder geïnteresseerd in aandelen want de bedrijven maken geen/minder winst.

Maar we zitten niet in een ideale wereld.

- Soms stijgen de waarderingen van bedrijven veel sterker dan dat de economie het goed doet (Bvb. Jaren vijftig – zestig en eind jaren negentig).

- Soms dalen de waarderingen veel sterker dan dat de economie het slecht doet (Bvb. Jaren zeventig en 2007-2009).

Deze grafiek zegt dat de beurs sterk overgewaardeerd is in vergelijking met de sterkte van de economie. Vroeg of laat zal de indicator terug evolueren naar de gemiddelde waarde (‘Historical Trendline’).

Dat wil zeggen dat de economie moet aansterken, of dat de beurs moet dalen, of een combinatie van beiden.

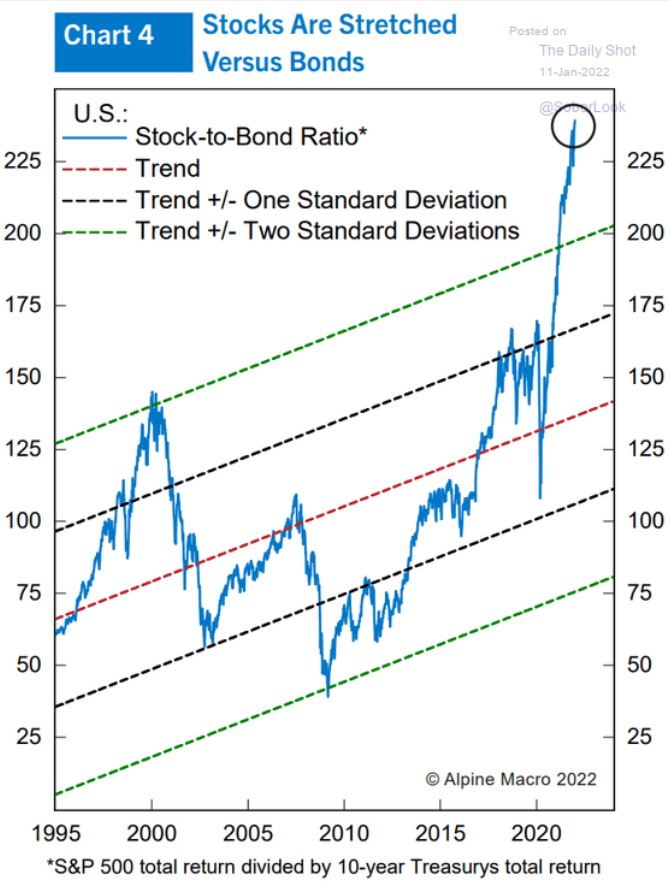

Verhouding aandelen – obligaties

Een tweede bekende, veelgebruikte, verhouding is deze van het rendement van aandelen tegenover het rendement van obligaties. (Wie een herhaling over obligaties wil: Introductie tot obligaties.)

In het algemeen zijn aandelen riskanter dan obligaties. In sterke economische periodes kunnen ze een hoger rendement opleveren. De keerzijde is dat aandelen veel volatieler zijn en dus meer neerwaarts risico.

Daartegenover wordt een obligatie als een veiliger beleggingsinstrument beschouwd. In zwakkere economische perioden stijgt de vraag naar obligaties. Op dat moment zijn de omstandigheden voor bedrijven onzeker. Veel beleggers verkopen daarom hun aandelen en gaan hun kapitaal herbeleggen in staatsobligaties als bescherming.

Wanneer de economie voorbij de woelige periode is, gaan beleggers stapje per stapje opnieuw hun kapitaal investeren in aandelen. Zo is overheen de jaren een soort eb en vloed van kapitaal dat stroomt tussen aandelen en obligaties.

Kijk even op welk niveau we vandaag staan en hoe dit zich verhoudt tot de historische trend (rode lijn).

Deze grafiek zegt dat de voorbije periode het rendement van aandelen veel hoger was dan het rendement van obligaties. Maar dan in een zeer extreme mate. Vroeg of laat zal de indicator terug evolueren naar de historische trend.

Dat wil zeggen dat het rendement van obligaties moet stijgen, of dat het rendement van aandelen moet dalen, of een combinatie van beiden.

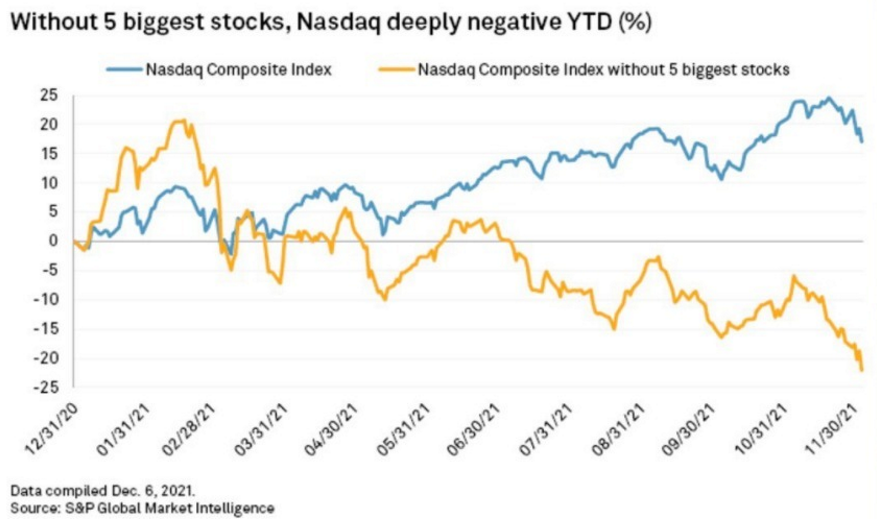

Nifty Fifty 2.0

In de Verenigde Staten was de term Nifty Fifty een informele aanduiding voor een groep van ongeveer vijftig aandelen die in de jaren zestig en zeventig algemeen werden beschouwd als de meest solide aandelen. Deze zouden toen de ideale aandelen zijn om aan te kopen en te houden (‘Buy & Hold’) voor de lange termijn.

De Nifty Fifty waren de motor van de bullmarkt aan het begin van de jaren zeventig, terwijl hun daaropvolgende crash (1973-1974) en ondermaatse prestaties in het begin van de jaren tachtig een voorbeeld zijn van wat kan gebeuren na een periode waarin veel beleggers fundamentele waarderingscijfers negeren, om in plaats daarvan beslissingen te nemen op basis van populair sentiment.

Vandaag zitten we in een herhaling van deze passage uit de jaren zeventig en tachtig, de Nifty Fifty 2.0. Of nog beter, de Nifty Five. Dit speelt zich nu af op de Nasdaq. Dit is een Amerikaanse beurs, vooral gekend door de technologiebedrijven die er verhandeld worden

De vijf grootste aandelen uit de Nasdaq zorgen ervoor dat de index (gewogen gemiddelde van alle aandelen) mooi positief gekleurd staat. Ongeveer +17% in 2021 (gemeten 30/11/’21 – blauwe lijn).

Wanneer de 5 grootste aandelen buiten beschouwing worden gelaten, dan geeft de index een negatief resultaat. Ongeveer -22% (Gele lijn). De Nasdaq met of zonder de 5 grootste bedrijven geeft een verschil van ongeveer 39%!

Dit is identiek aan wat er zich net voor de Nifty Fifty crash afspeelde. De andere aandelen, die toen niet tot de Nifty Fifty behoorden, waren al sterk gedaald voor de crash. Nog een overeenkomst met vandaag.

Emotie

Onderstaande grafiek toont het percentage van het vermogen van een gezin dat wordt aangehouden in aandelen. Te interpreteren als volgt: in 1980 had het gemiddelde US gezin 12% van haar vermogen geïnvesteerd in aandelen.

Wanneer het goed gaat met de economie gaan gezinnen meer aandelen kopen. Wanneer de economie het slecht doet, net andersom.

Mensen hebben altijd de neiging te overdrijven, het is onze natuur. Zowel wanneer we pessimistisch of optimistisch zijn. De crash van de Nifty Fifty in 1973-1974 werd als zeer heftig ervaren. Er was toen hoge inflatie, een oliecrisis, faillissementen, stijgende werkloosheid en veel onzekerheid. Pessimisme heerste alom. Dat duurde tot het jaar 1982, in totaal 8 à 9 jaar pessimisme over de economie en de beurs.

Vanaf 1982 begon de beurs stelselmatig te stijgen. Van 1982 tot 1990 steeg de beurs meer dan 200%, maar gezinnen gingen niet meer gaan beleggen daardoor. Ze geloofden het optimisme niet. Ze hadden 9 jaar niets anders dan economische miserie gekend. Velen hadden financiële tegenslagen gekend en waren daardoor risico-avers geworden. Er was 10 jaar aan stijgende beurzen nodig, tot 1992, voor men opnieuw een groter aandeel van hun vermogen ging investeren. Overdreven pessimisme, door die recente nare ervaring die doorweegt op de beslissingen.

Het omgekeerde, overdreven optimisme, hadden we al gezien bij de Nifty Fifty en deed zich ook voor eind jaren negentig bij de dotcom-bubble. Daar lag de focus volledig op internet aandelen die de wereld gingen katapulteren in een nieuw paradigma! De verwachtingen waren veel te hoog. Het internet stond nog in de kinderschoenen (Bvb. Amper winst bij de bedrijven) en de kosten voor de bedrijven waren veel te hoog (Bvb. Alle communicatie infrastructuur moest nog gebouwd worden). Er waren zelfs bedrijven die bewust hun naam veranderden naar iets dat klonk alsof het iets met technologie te maken had. In een studie werd berekend dat een aandeel gemiddeld met 74% steeg binnen de vijf dagen na zo’n naamsverandering. Het was het toppunt van hebzucht.

Uiteindelijk konden de hoge verwachtingen niet ingelost worden en op de piek zat ongeveer 37% van de gezinnen hun vermogen geïnvesteerd in aandelen.

De jaren 2000 tot 2010 worden vaak het ‘verloren decennium’ genoemd. Die periode kende twee beurscrashes en een grote groep aandelen hebben meer dan tien jaar nodig gehad om te herstellen. Ook in deze periode gingen mensen een opnieuw een kleiner aandeel van hun vermogen gaan beleggen, beïnvloedt door de recente negatieve ervaringen.

Na het verloren decennium heeft de beurs zo goed als enkel maar gestegen. Het sentiment is na dertien jaar stijgen opnieuw omgeslagen naar complete euforie. Onder impuls van het overdreven optimisme duwen mensen nu massaal hun geld in de markt. Nog nooit zijn publieke aandelen zo’n groot deel van het vermogen van gezinnen geweest.

Dat brengt ons bij vandaag. Waar zouden we ons bevinden in onderstaande emotionele cyclus?

This time it’s different

De economie is cyclisch. Groeiperiodes worden afgewisseld met recessies, altijd al zo geweest. De bewegingen op de beurs zijn steeds heftiger dan de bewegingen in de onderliggende economie, zeker naar het einde van een cyclus toe. Dit wordt aangedreven door onder meer de verschillende elementen die we hierboven aanhaalden.

Een laatste element waar u naar kan uitkijken zijn de vier gevaarlijkste woorden in investeren.

Deze bekende quote van John Templeton waarschuwt voor overdreven optimistisch sentiment bij beleggers.

Wanneer iedereen extreem optimistisch is en denkt dat ze de gans met gouden eieren hebben gevonden gaan ze de waarschuwingen en lessen uit het verleden negeren. Emotie neemt over van ratio. Iedereen is plots beursexpert en geeft ongevraagd advies over aandelen. Jobs worden opgezegd, want het is lucratiever om te gaan traden. Beleggen verandert in speculeren en slaat over naar roekeloos gokgedrag. Kranten, magazines en andere media gaan meer en meer over de beurs rapporteren en aandelentips uitdelen.

Ook typisch voor de laatste jaren: Nieuwe influencers, videokanalen, podcasts en websites over de beurs rijzen als paddenstoelen uit de grond, waarvan Geldvos er één is.

Zijn we zelf een symptoom van het uitbundige sentiment? Het is perfect mogelijk. We zijn alvast van plan om na de crash en berenmarkt, die er vroeg of laat zullen komen, te blijven schrijven en onze inzichten te blijven delen.

Patterns repeat, because human nature hasn’t changed for thousand of years” – Jesse Livermore

Geldvos