Welkom bij het beursoverzicht van maart 2026, een maand die werd gedomineerd door 1 onderwerp: de oorlog in het Midden-Oosten.

Elke dag worden we gebombardeerd door slecht nieuws en het lijkt bijna alsof er niets anders nog toe doet. Pessimisme regeert de berichtgeving. Deels terecht, deels overdreven. Nuance is belangrijker dan ooit. Laat dit artikel een poging zijn daartoe.

De inhoud van dit artikel is eveneens te beluisteren als podcast of te bekijken op Youtube (publicatie op dinsdag).

Amerikaans “veiligheidsbeleid” in actie

De Verenigde Staten begonnen een nieuwe oorlog en de hele maand stond in het teken van het Midden-Oosten en de energiebevoorrading.

Het verloop is zeer chaotisch en het lijkt alsof Trump niet weet met wat hij bezig is, of dat hij alles onderschat heeft.

- Alsof de VS geen rekening hebben gehouden met het scenario waarbij Iran al hun buurlanden zou aanvallen?

- Alsof de VS niet wist dat Iran mijnen zou droppen in de Straat van Hormuz?

- Alsof de VS niet wist dat de olieprijzen sky high zouden gaan?

Make that the cat wise!

Dat wisten ze allemaal op voorhand en het is net (deels) wat ze willen! Wat we zien is het nieuwe Amerikaanse “veiligheidsbeleid” in actie volgens hun nieuwste National Security Strategy.

Wat willen de Verenigde Staten?

- Controle over globale energie, verkocht in dollar.

- Goedkope energie voor zichzelf en duurder voor de rest van de wereld (= concurrentieel voordeel)

- Reshoring van industrie naar de VS (gefaciliteerd door relatief energiekostenvoordeel)

- Exporteren van Amerikaanse energie & landbouwproductie

Bovenstaande heb ik niet uitgevonden. Dat zeggen ze zelf in hun nationaal veiligheidsbeleid.

Hoe krijgen ze dit voor elkaar?

- Venezuela (beursoverzicht januari): De VS nemen de facto controle over de export van een vijandige olie-exporteur en kijken hoe de wereld reageert…

- Ze stellen vast dat er eigenlijk niets gebeurt en ze dit gewoon kunnen doen zonder al te veel (directe) gevolgen.

- Ze starten “onderhandelingen” met Iran en blazen die letterlijk en figuurlijk op terwijl Iran begon met tegemoetkomen aan hun eisen. (Bevestigd door VK & Oman)

- Ze starten een oorlog in het Midden-Oosten wanneer Aziatische landen op het punt staan om langetermijn LNG-contracten te sluiten met Qatar. Zogezegd om “kernwapens” of “mensenrechten” of “democratie”. Classic United States!

- Trump & co stellen vast dat exporten door de Straat van Hormuz blijven lopen zoals voor de oorlog.

- De VS vernietigt Iraanse olietankers & torpedeert een Iraans oorlogsschip. Hierdoor trekken internationale verzekeraars zich terug uit deze markt waardoor olie- en LNG-tankers niet meer durfden te varen. Er was initieel geen echte blokkade door de Iraanse marine. Gewoon stilgelegde schepen door torenhoge premies, gebrek aan verzekering en angst voor schip en eigen leven.

- Trump probeert zichzelf op te werpen als “redder van de internationale handel” door verzekeringen aan te bieden vanuit de overheid en schepen te escorteren. (logistiek onmogelijk)

- Trump vraagt hulp aan NAVO.

- Afgewezen.

- Trump zegt stoer dat de hulp toch nooit nodig was.

- De VS laat Iran toe om zeemijnen te leggen in de Straat van Hormuz zodat erdoor varen nog moeilijker wordt.

- De VS laten vooral het huidige regime zitten zodat ze een excuus hebben om daar te blijven. (Misschien is die nieuwe Ayatollah makkelijker om mee te werken? Je weet wel, nadat half zijn familie werd vermoord…)

- …

Kortom: 1 big shit show.

Eerste gevolgen

- Ongeziene vernietiging van energie-infrastructuur

- Exploderende prijzen: olie, gas, brandstoffen, meststoffen, (m)ethanol, honderden verschillende chemische feedstocks, …

- Compleet verstoorde logistieke ketens

- Azië, Australië en Europa zijn de grootste slachtoffers

- Om China te treffen moet de oorlog langer aanhouden want zij waren slim genoeg om op voorhand grote voorraden aan te leggen.

- De VS stelt voor om Russische sancties te versoepelen “om de prijzen te drukken”. Poetin lacht in zijn vuistje.

- De VS overweegt om hun eigen olie-exporten te limiteren (om prijzen binnenland onder controle te houden).

- “Scramble for everything”

- Meststoffen problematiek in eerste instantie gevoelig voor Aziatische landen. India is de grootste rijstproducent en rijst vereist veel stikstofhoudende meststoffen (de soort uit het Midden-Oosten).

- Elke overheid overweegt tarieven, quota’s, exportbeperkingen, … ⇒ Totale onvoorspelbaarheid van prijzen en beschikbaarheid.

De VS (en Rusland) zijn relatief gezien de grote winnaars. De rest van de wereld ziet alle kosten de hoogte ingaan en heeft geen zekerheid over aanvoer van essentiële grondstoffen.

Europa als importeur krijgt opnieuw een zware klap nadat de economie in het algemeen nog niet goed en wel hersteld was van Covid & die 2022 energiecrisis ten gevolge van de oorlog in Oekraïne. Het was al een kreupel paard, straks tijd voor het spuitje…

Als er nu nog iemand zegt dat de VS onze bondgenoten zijn, dan heeft die er niets van begrepen. Landen hebben altijd belangen, nooit bondgenoten. Onze belangen staan lijnrecht tegenover die van de VS (zoals hierboven omschreven).

Iran countert verrassend hard

Wat velen onderschat hebben is hoe hard Iran kan terug slaan.

- Israël valt een Iraans gasveld aan ⇒ Iran legt Ras Laffan stil (20% globale LNG productie) + raakt raffinaderij in Haifa (de grootste van Israël).

- De VS dreigen met escalaties als Iran de Straat zou sluiten ⇒ Iran legt mijnen in het water en controleert de Straat.

- De VS dreigt met een ultimatum “Je hebt 48 uur om de straat van Hormuz vrij te maken of we vallen je elektriciteitscentrales aan” (wat trouwens een oorlogsmisdaad zou zijn).

⇒ Iran’s antwoord: als je dat doet, vallen we alle waterinfrastructuur in de regio aan. Dat zou de facto de golfstaten onbewoonbaar maken. No water = no life.

Het is geen pushover zoals Trump het laat uitschijnen. Dat is een probleem als hij zijn politieke kansen in november (midterms) gaaf wil houden.

Manoeuvreren richting einde conflict

Tijd is in het nadeel van Trump. Iran gebruikt de Russische strategie: tijdrekken omdat je weet dat je meer slaag kan verdragen dan je tegenstander.

Trump zoekt naar uitweg uit het wespennest waar hij zijn hoofd heeft ingestoken. Met zijn tweets doet hij alvast de markten bewegen op ongeziene wijze.

- Op 23/03/2026 stuurde hij de wereld in dat er gesprekken zijn tussen de VS en “the country of Iran” en dat deze gesprekken constructief zijn.

- Kort erna kwam een boodschap van Iran dat er helemaal geen gesprekken zijn en dat Trump de markt wil beïnvloeden.

Dat klopt deels: Iran is versplinterd. Met de revolutionaire garde wordt er niet gesproken, maar de VS en Israël spreken wel met politici en verzet/oppositie achter de schermen. Als de officiële kanalen zeggen dat er geen onderhandelingen zijn, dan kan dat kloppen.

Marktreactie bij einde oorlog

In het kwartier na Trumps tweet zagen we een schokgolf door de markt gaan.

- S&P500 +3,56%

- EURO STOXX 50 +5,52%

- Brent -10,46%

- WTI -10,42%

- EU GAS (TTF) -10,7%

- Goud +4,41%

- Zilver +7,86%

- Koper +4,82%

Het feest was van korte duur want erna ging de markt weer op haar elan van de weken ervoor.

De week erop hadden we een gelijkaardig fenomeen bij een tweet van Trump. Je ziet hoe de markt wil reageren als de oorlog echt tot een eind zou komen.

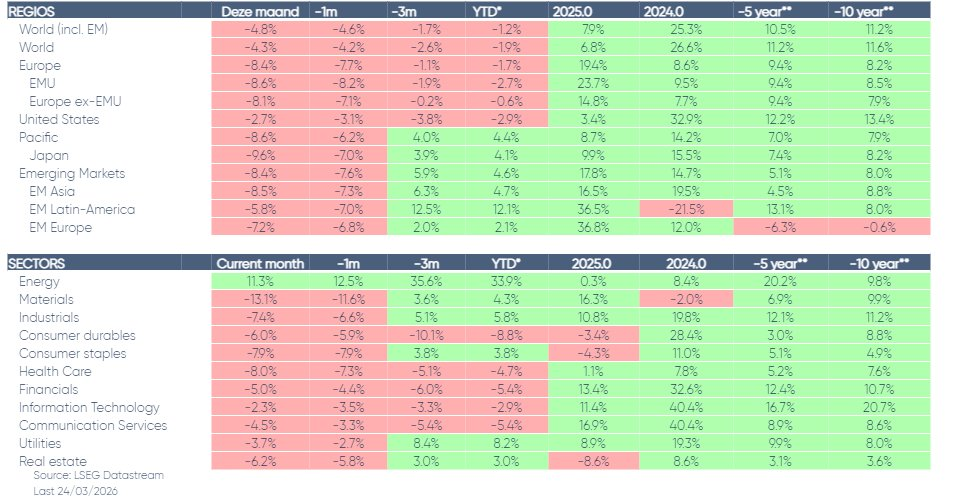

Dit zijn sector- en regioprestaties t.e.m. 25 maart.

Mochten we morgen spontaan een einde van de oorlog hebben, dan zou een eerste marktreactie het omgekeerde van de linkse kolom kunnen zijn.

- Flauw olieprijzen/energiesector

- Bullish materials, consumentengoederen, healthcare

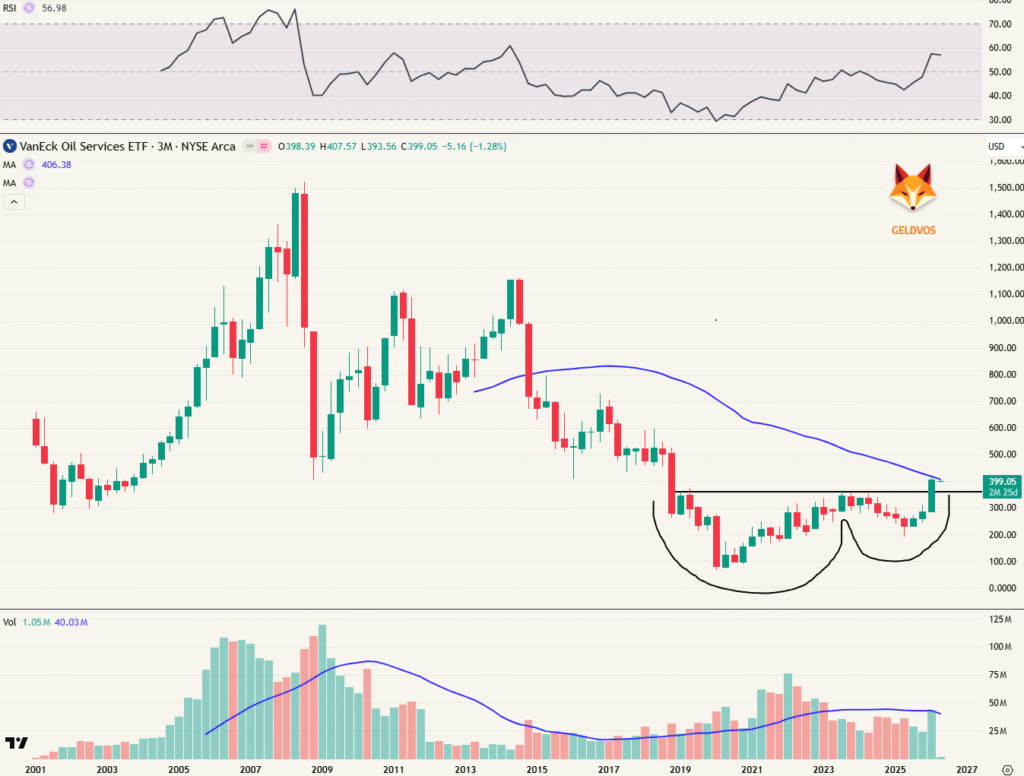

Dat zou dan gebeuren net op het moment dat de energiedienstenbedrijven een lange termijn weerstand testen.

Fundamenteel blijven de vooruitzichten voor deze sector op middellange tot lange termijn zeer gezond/bullish. Technisch kan je hier zeker flauwte verwachten.

Uit voorzorg trim ik enkele posities in de energiesector die zeer hard zijn gegaan (zie voorbeeld verder het artikel bij ‘Trade van de maand’).

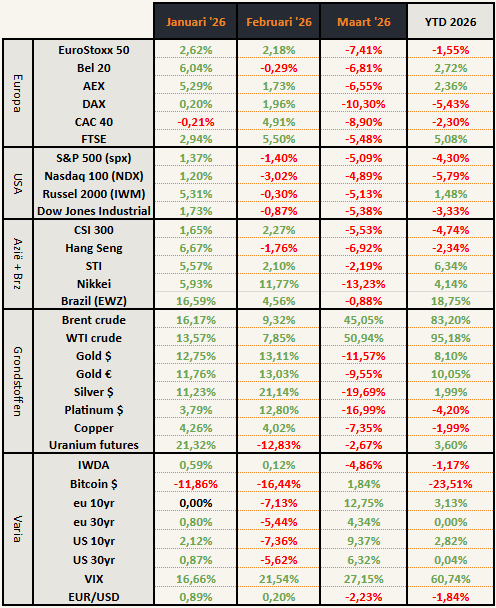

Beursprestaties van de maand

Stand van zaken na het eerste kwartaal.

Opvallende zaken:

- Aandelenindexen Europa en Azië hardst getroffen

- Zuid-Amerika blijft het best presterende continent. (ILF ETF +15,28% YTD)

- Goud en obligaties werkten niet als veilige havens. De US dollar wel.

- Alle grondstoffen, met uitzondering van energie, gingen onderuit.

- Volatiliteit in stijgende lijn in 2026

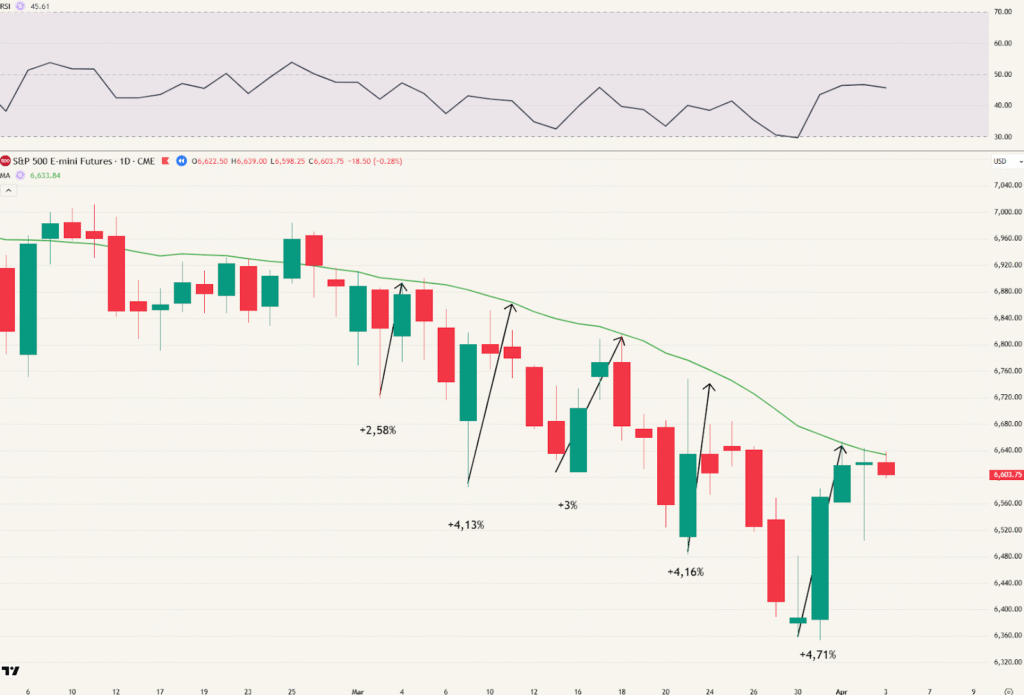

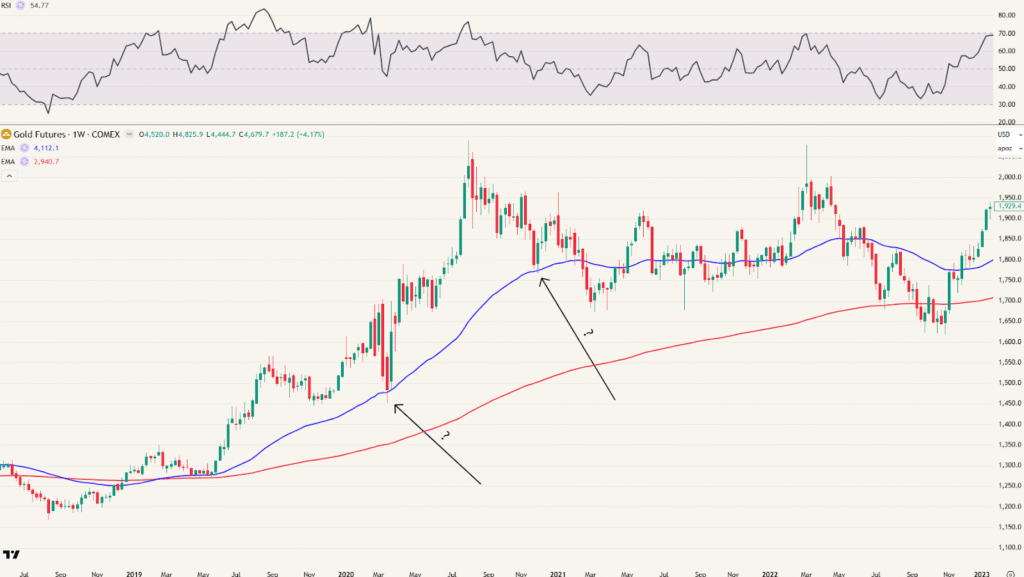

S&P vertoont berenrally’s?

We zien tot 5 keer toe dat de S&P 500 scherp corrigeert naar haar 20-daagsgemiddelde. Stevige stijgingen, maar toch geen hogere toppen kunnen neerzetten? Dat is typisch voor een berenmarkt.

Dit is het eerste signaal om in de gaten te houden als je positief wil worden op de beurs!

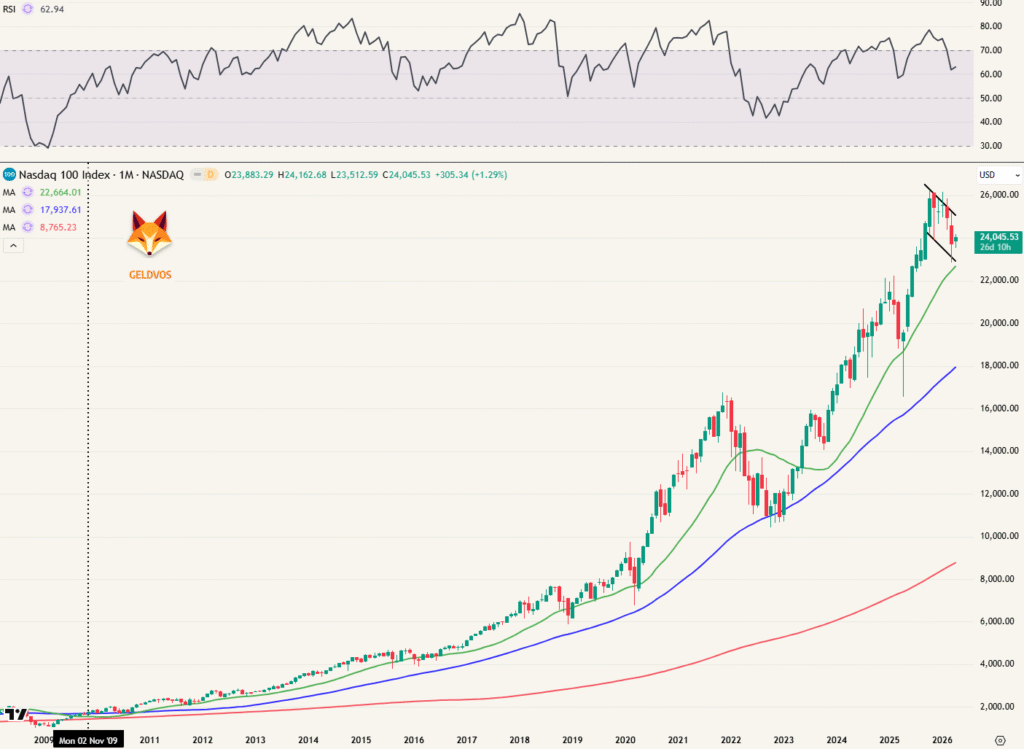

Nasdaq bull flag blijft intact

De Nasdaq bevindt zich nog steeds in de bull flag die ik eind december had gesignaleerd.

Weekgrafiek Nasdaq 100 index

Voorlopig wordt het april 2025 scenario vermeden. Daar slaagde de Nasdaq er niet in om te herstellen boven het 50-weekgemiddelde. Nu bleef de index slechts 1 week onder dat gemiddelde na een bots op de onderkant van de bull flag.

Voorlopig blijft het hinken op twee benen.

- Het 50-weekgemiddelde werd wel gebroken en we hadden 2 weken na elkaar een slot onder de bollinger band = bearish.

- Bull flag hield stand en de koers herstelde meteen boven de EMA50 = bullish.

Keep it simple en hou de bull flag in de gaten.

- Een break erboven = verderzetting bull markt!

- Een break eronder = de beer is los!

Dit is het tweede signaal om in de gaten te houden als je positief wil worden op de beurs!

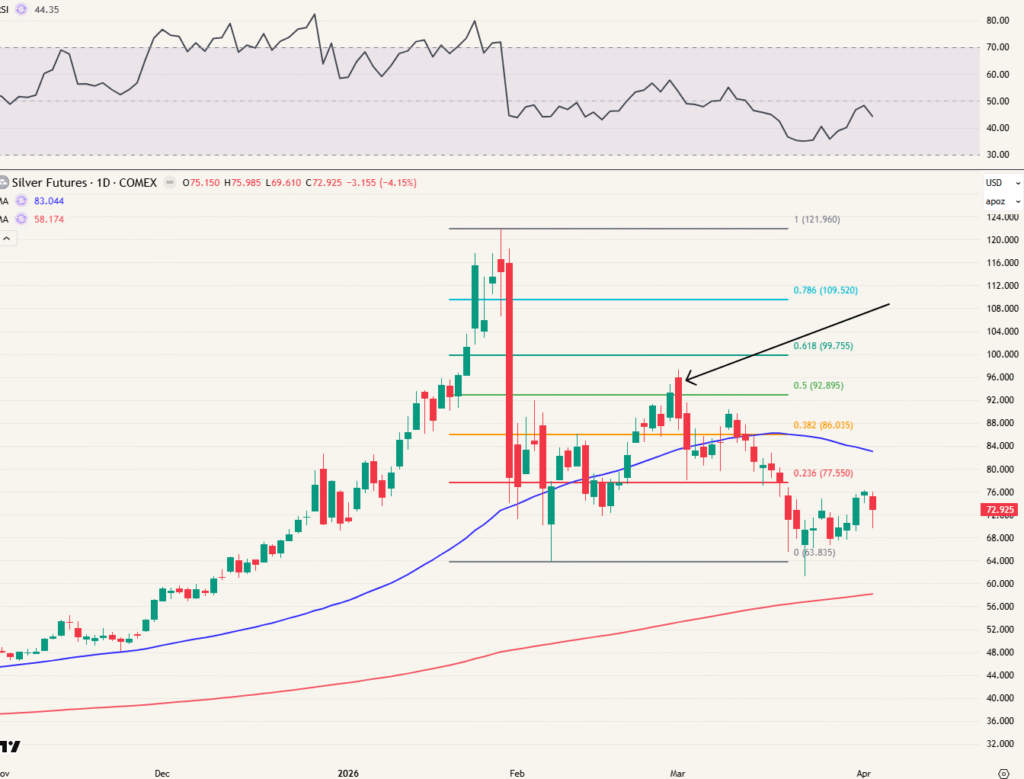

Zilver bull trap is dichtgeklapt

De zilver bull trap werd eerst besproken in het januari overzicht 2026. Daarna geüpdatet in het februari overzicht.

Ik schreef: “We zijn op het niveau (50% retracement) wat een typische bull trap kan zijn. Stel dat de koers maandag springt als gevolg van de oorlog, ga ik hier gebruik van maken om opnieuw wat winst vast te leggen.”

Zo gebeurde het exact en ondertussen staat zilver 25% lager.

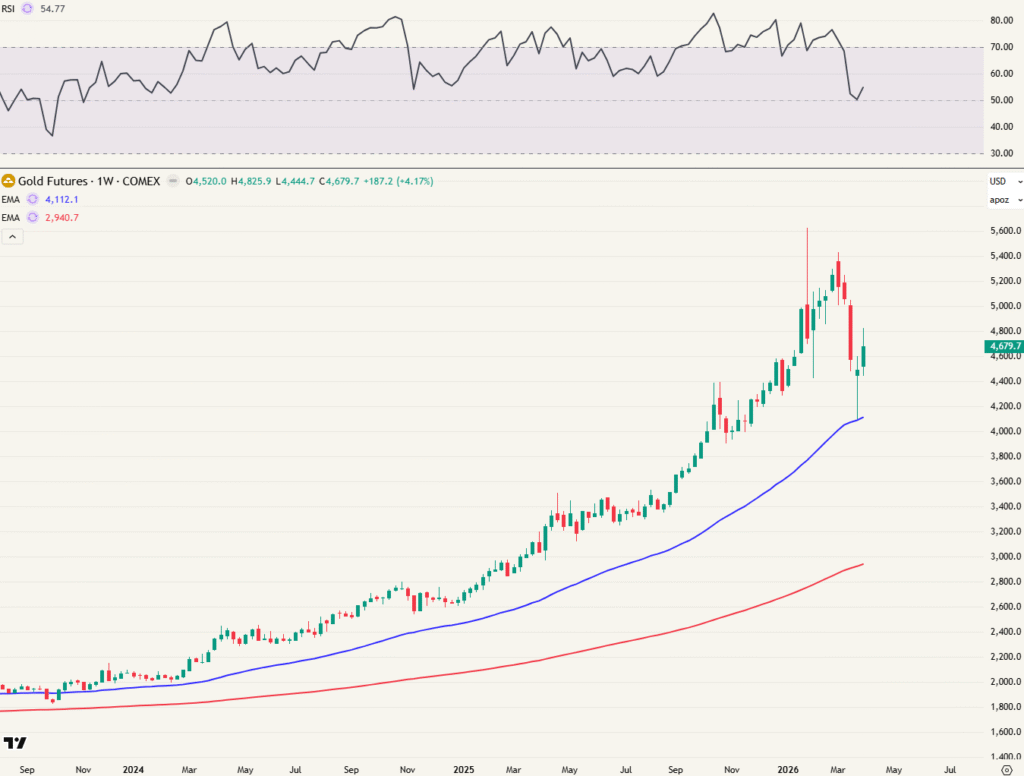

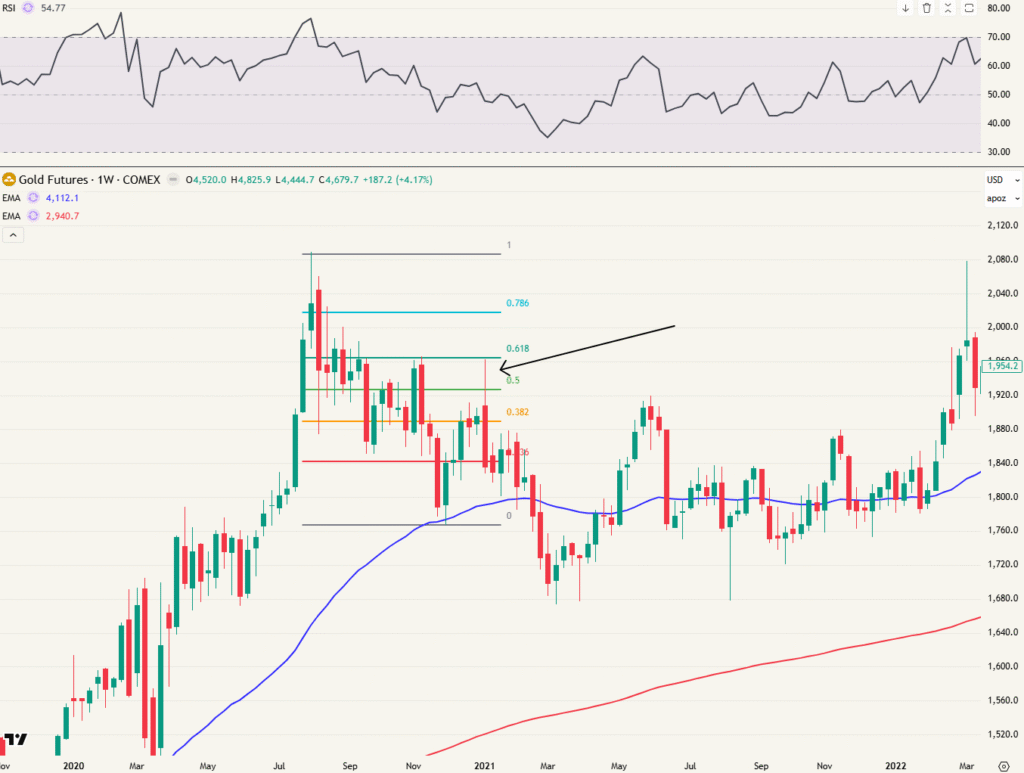

Goud verliest glans + bull trap

Zo’n bull trap zien we op dit moment ook bij goud.

Goud corrigeerde in maart met -11,57%. Dat is de grootste maandelijkse daling sinds juni 2013, toen zat goud in een berenmarkt.

Nuance:

- Goud heeft er een geweldige run opzitten. Een correctie is normaal en zelfs gezond.

- De analogie met 2013 gaat niet op: goud zat toen al 3-4 maanden onder haar 50 weekgemiddelde. Nu is dat gemiddelde voorlopig nog een duidelijke steun.

De huidige situatie doet meer denken aan de periode 2018-2022. In de sterke stijging was het 50-weekgemiddelde toen ook 2 keer een belangrijke steun.

Als het gemiddelde standhoudt dan is er geen vuiltje aan de lucht zoals in maart 2020.

Breekt dat gemiddelde, zoals in februari 2021, dan is een verdere 10% correctie niet abnormaal. Dat zou een niveau van $3650 zijn.

In februari 2021 had je trouwens ook die perfecte bull trap.

Dat niveau van $3650 valt toevallig samen met het 20-maandgemiddelde. Dit gemiddelde werd ook tijdens de correctie van 2020-2022 opgezocht (zie pijl links op grafiek).

Veel gelijkenissen met het einde van de vorige stijgingsgolf…

Wat ook in het oog springt nu is die bearish engulfing candle van de maand maart.

Alleen zegt een engulfing candle niet veel, maar samen met andere signalen is het toch een stevig waarschuwingssignaal. Toch maar dat 50-weekgemiddelde in de gaten houden?

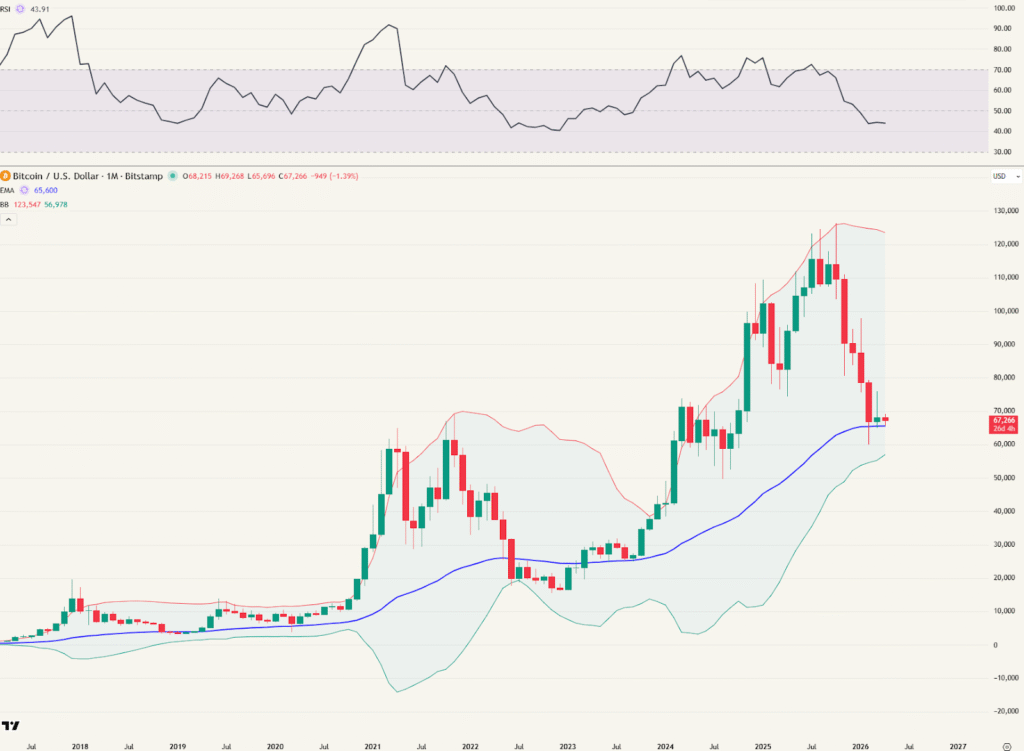

Bitcoin op laatste steun?

Over naar het “digitale goud”. Het is voorlopig niet het jaar van bitcoin.

In november vorig jaar ging bitcoin door het 50-weekgemiddelde dat lang als steun diende.

Nu lijkt de koers steun te gaan zoeken op het 50-maandgemiddelde (3 maand na elkaar). Dat deed het eerder al met succes in aug/sep 2015, maart 2020, juni 2023 en aug/sept 2023

Blijft hij erboven, dan is een nieuwe stijgende trend goed mogelijk.

- Gaat hij er toch onder, dan lonkt er minimaal het juni 2022-jan 2023 scenario (-40% vanaf het gemiddelde).

Fundamenteel blijft mijn visie ongewijzigd: bitcoin moet eerst bewijzen dat het kan overleven in een echte berenmarkt.

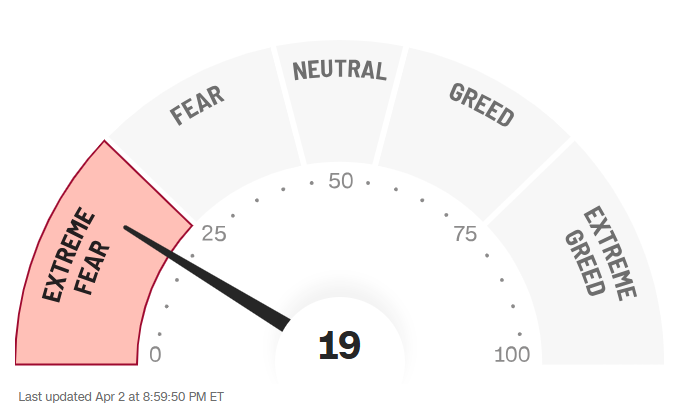

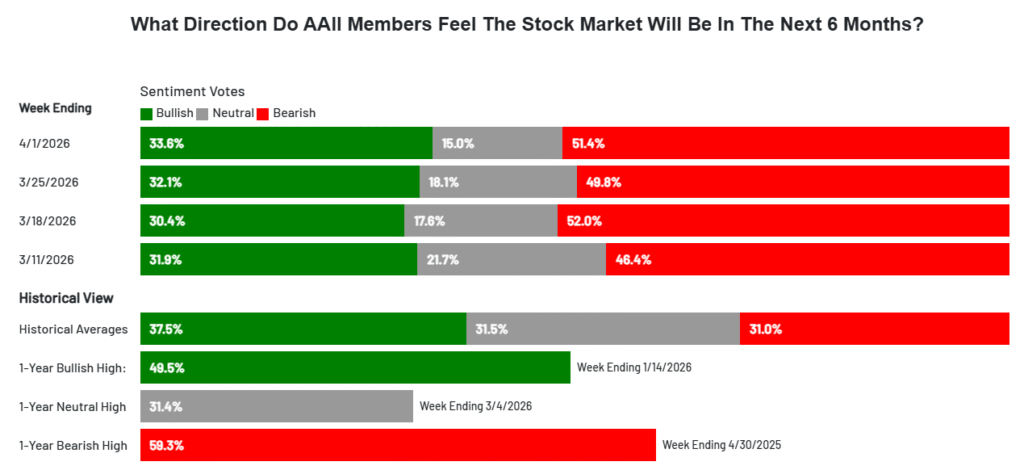

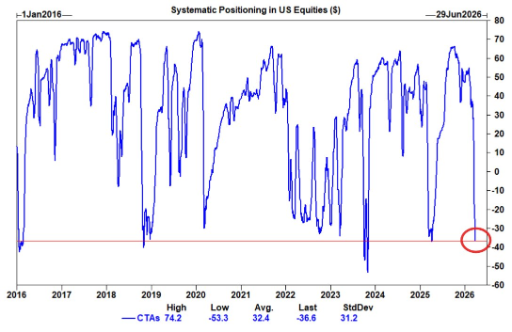

Sentiment

Het sentiment is depressief en dat zie je ook aan een hele rij indicatoren.

Fear & greed index: extreme fear.

AAII survey: bearish

Positionering bij CTA’s: short

De vorige keren dat ze zo short waren gepositioneerd de voorbije 10 jaar was het een koopmoment voor de brede aandelenmarkt.

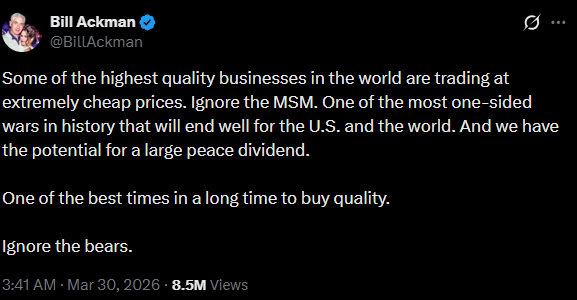

Dat denkt Bill Ackman ook:

De vorige 3 keren dat hij dit zei was: maart 2020, oktober 2022 en april 2025. 3x de bodem voor de brede aandelenindexen. Geen slecht track record.

Bull vs bear

Bull case – fundamenteel

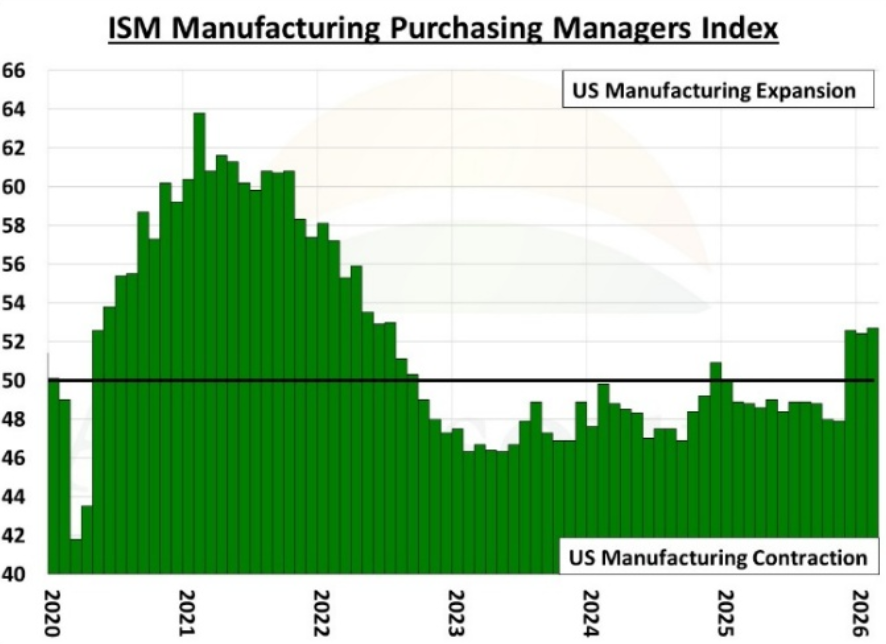

In strijd met wat je zou geloven uit de krant: economisch gaat het er goed aan toe in de Verenigde Staten.

De vooruitzichten (PMI) van de industrie verbeteren opnieuw en zitten duidelijk in groeiterritorium (boven 50).

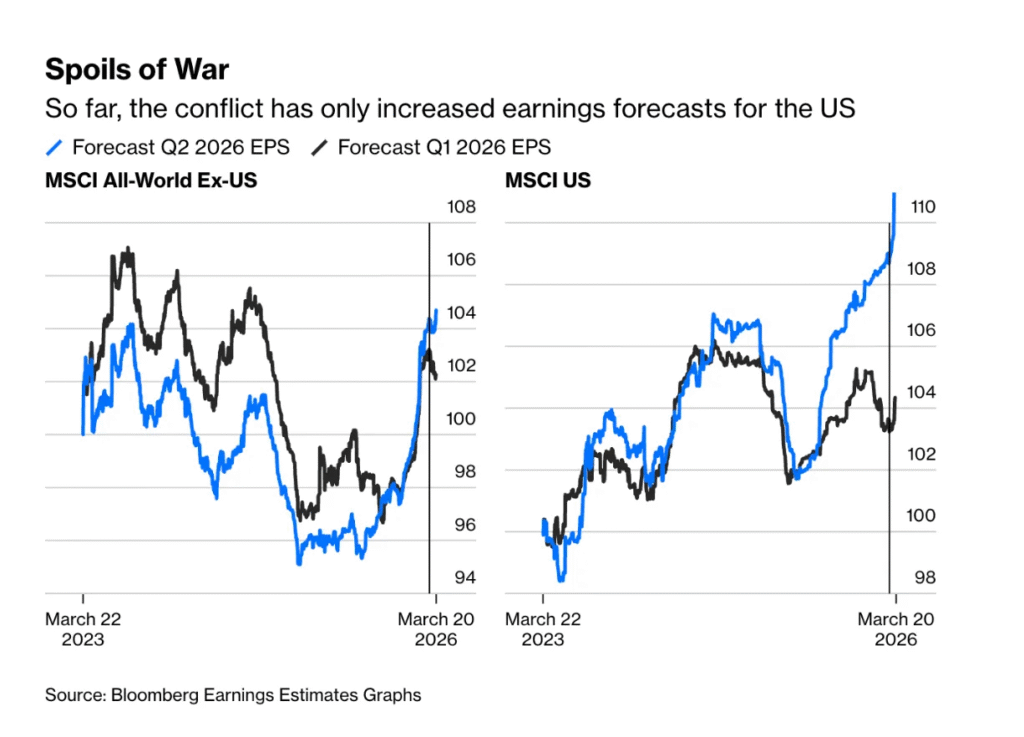

Sinds de oorlog stijgt ook de marktconsensus over de winst in de VS.

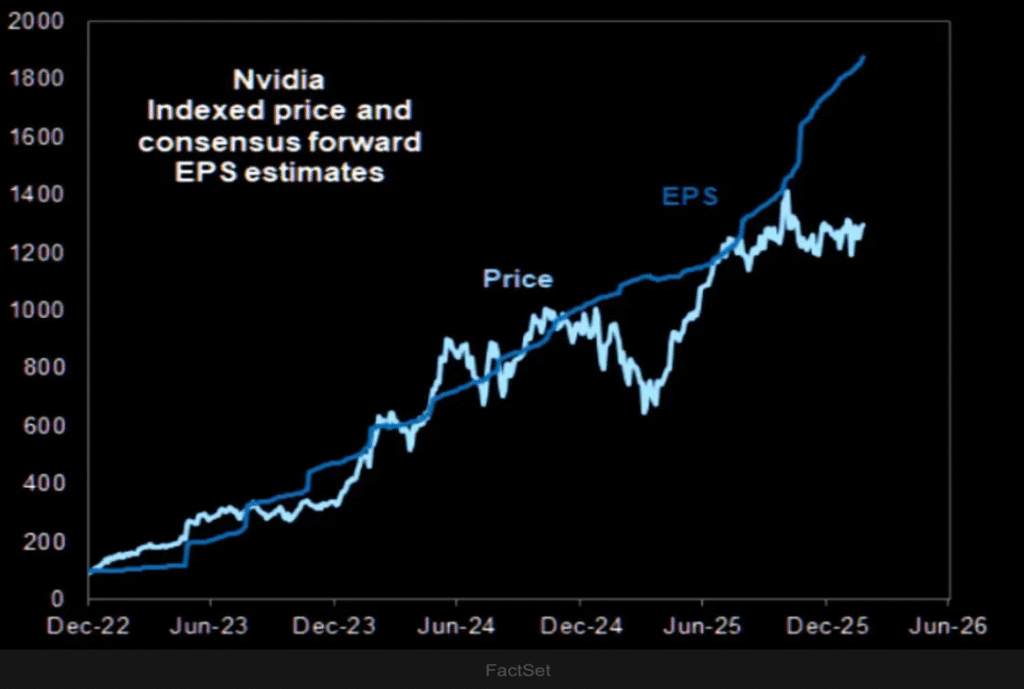

Amerikaanse indexen staan op het niveau van 6-7 maand terug terwijl hun winsten ondertussen blijven stijgen. De aandelen worden dus goedkoper. Die relatie tussen koers en winst-per-aandeel zie je duidelijk op onderstaande afbeelding van Nvidia (EPS = earnings per share).

Daarnaast blijft het aantal investeringen in de Amerikaanse economie zeer sterk. QatarEnergy bvb. zal tevreden zijn dat ze hun Amerikaanse LNG terminal kunnen opstarten terwijl ze net het Ras Laffan grote gasveld in het Midden-Oosten moeten stilleggen.

Bull case – Technisch

De huidige Amerikaanse bullmarkt begon in sept/oct/nov 2009. Toen ging de Nasdaq duidelijk boven haar 50-maandgemiddelde en is ze er nooit onder geweest, behalve kort in 2022.

Op dit moment zitten we nog steeds boven het 20-maandgemiddelde. Dat is nog steeds een bullmarkt!

Eerder haalde ik al de twee belangrijkste bullishe signalen aan om in de gaten te houden:

- Doorbraak MA20 voor de S&P 500

- Doorbraak bull flag voor de Nasdaq

Dan kan er nog een laatste orgelpunt worden gezet op de Amerikaanse bullmarkt zoals hieronder mooi weergeven.

Bear case – fundamenteel

Voor de oorlog was het bearishe kamp aan het roepen dat artificiële intelligentie onze jobs ging overnemen en daarmee de economie vernietigt. Nu roepen ze dat er geen economie meer zal zijn omdat de olieprijzen te hoog zijn waardoor alles te duur wordt.

Toegegeven: er is reden tot bezorgdheid. De Straat van Hormuz is zeer belangrijk en niemand weet hoe groot de impact zal zijn en hoe lang we het gaan voelen. Zelfs al is er morgen vrede: er is veel infrastructuur beschadigd en de logistieke ketens zijn in die mate verstoord dat we er nog jaren impact van zullen ondervinden.

Bear case – technisch

Op de weekgrafieken werd het 50-weekgemiddelde (Nasdaq en S&P500) net heroverd. In een bearish scenario wordt dat snel ongedaan gemaakt, gevolgd door een doorbraak onder de Nasdaq bull flag. Daarna moeten we op lange termijn grafieken kijken.

De eerste steun op de maandgrafiek is de MA20 van de S&P500. Tot 2x toe in de laatste 2,5 jaar was dit een duidelijke steun. De laatste 3 keer dat de koers eronder sloot, ging de koers meteen door naar het 50-maandgemiddelde.

Niveaus om in de gaten te houden:

- 50-weekgemiddelde nasdaq

- Doorbraak bull flag nasdaq

- 20-maandgemiddelde S&P 500

Energie

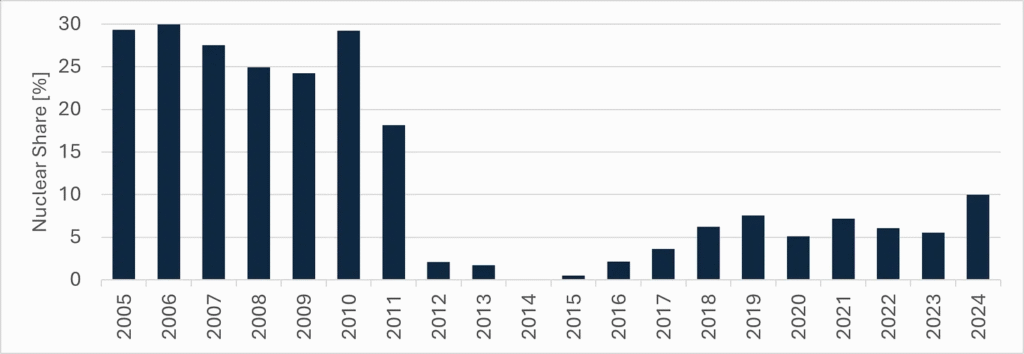

Uranium

Japan gaat $100 miljard investeren in kerncentrales van het Amerikaanse Westinghouse (50% Cameco).

Dit is een zeer belangrijk signaal!

Japan was jarenlang een kampioen/voortrekker in kernenergie. Tot aan Fukushima in 2011.

Kort na de aardbeving en tsunami sloot Japan haar volledige nucleaire vloot. Op dat moment stond kernenergie in voor 30% van hun elektriciteit (54 reactoren).

Dat terwijl er niemand was gestorven door straling! De tsunami zelf maakte bijna 20.000 slachtoffers, de kerncentrale maakte er geen. Cijfers bevestigd door de WHO en het Wetenschappelijk Comité van de Verenigde Naties inzake de gevolgen van atoomstraling (UNSCEAR).

Het was een crisis van vertrouwen in kernenergie, aangevuurd door een “groene” lobby. Ondertussen brengt Japan langzaam maar zeker zijn kernreactoren weer online. De huidige situatie in het Midden-Oosten zal de Japanners waarschijnlijk aansporen dat te blijven doen.

De nieuwe eerste minister is een voorstander om meer in te zetten op kernenergie.

⇒ Nog meer vraag in een markt waar het aanbod niet stijgt.

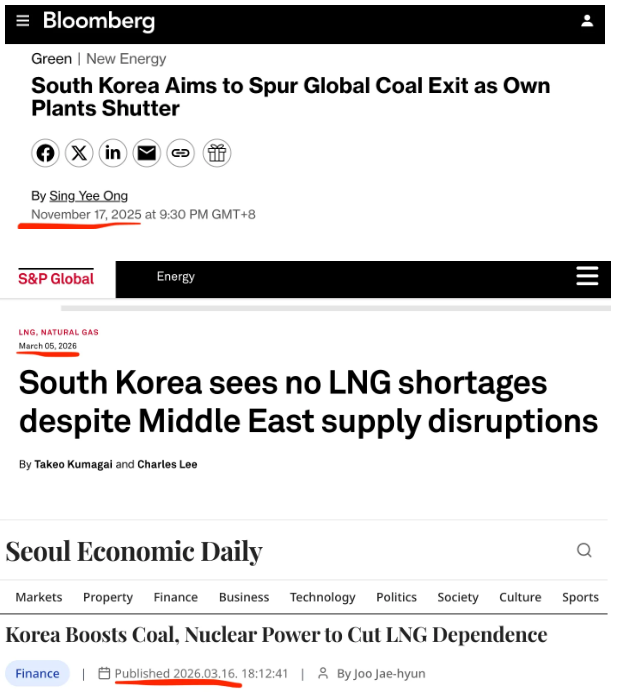

Steenkool

Een Zuid-Koreaans drieluik:

Ieder land zoekt naar elke energiebron die er te pakken is. Steenkool

Extra bronnen over de steenkoolmarkt (spoiler: it’s hot):

- South Korea to lift coal cap, boost nuclear output amid Iran crisis, ruling party says | Reuters

- Japan to allow more coal-fired power to cope with energy shock – The Japan Times

- Asia pivots to coal as Middle East conflict chokes LNG supply | Reuters

- India says it is ready for unprecedented coal power demand in summer | Reuters

- Philippines declares ‘national energy emergency’ and boosts coal power as Iran war grinds on | Philippines | The Guardian

- Italy to push back coal plant phase out to 2038 | Latest Market News

- Bangladesh ramps up coal-fired output on LNG shortages | Latest Market News

Private credit

Ik vermeld het kort omdat het vaak wordt aangehaald als een mogelijke nieuwe crisis: private credit (private leningen) zit in slecht weer.

Dat klopt, maar dat is imho geen systematisch risico of groot probleem zoals velen dit wel willen doen lijken.

Kom ik later op terug!

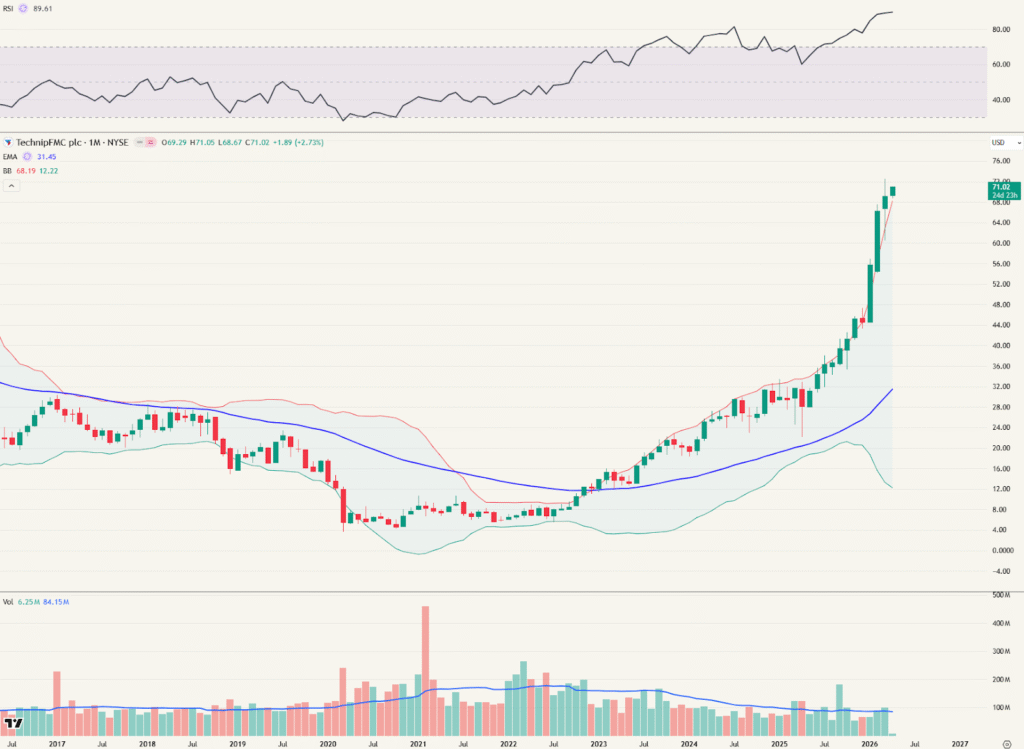

Trade van de maand: FTI winstname

Zoals hierboven beschreven zal ik bij sommige aandelen in de energiesector wat winst nemen. Voor het geval we op korte termijn vrede krijgen en de markt daarop beslist om alles van energie lager te duwen.

Eén zo’n bedrijf is FTI dat mijn nieuwste 10-bagger is (het bedrijf werd eerste vermeld hier (offshore ETF afbeelding onderaan).

De aankoop gebeurde aan $6,76, dus een 10-bagger in 5 jaar.

Ik verkocht de helft op 31 maart op $70,2. Dat is de initiële investering terugnemen én 4x winst. Daarmee blijf ik ook verdere exposure behouden. Win-win-win.

Ik blijf er nog altijd positief op gestemd, anders zou ik alles ervan verkopen. De koers liep hard op en de positie was te groot geworden voor 1 aandeel.

Met een potentieel einde van de oorlog zullen er in deze sector ook winstnemingen zijn, die wil ik hiermee voor zijn. Komt het einde van de oorlog er niet, geen probleem: ik heb nog blootstelling aan dit bedrijf en nog meer aan deze sector via andere bedrijven.

FTI heeft als multiples een P/E van 15-18 & EV/EBITDA 10. Dat is niet gek, zeker voor de komende groei in de sector. Maar dan neem ik toch liever winst op dit bedrijf dan op bedrijven die lager noteren zoals bijvoorbeeld Saipem met PE 10-15 en EV/EBITDA 3,6.

Markthumor

Geldvos 🦊