Dit artikel beschrijft een alternatieve ETF-aanpak voor de populaire “All-world ETF’s”. De voorgestelde aanpak in dit artikel ligt meer in lijn met de economische realiteit, is minder riskant en echt globaal gespreid. Dit artikel is ook te beluisteren als podcast of te bekijken op Youtube (publicatie dinsdagochtend).

Valkuilen bij een all-world ETF

De illusie van diversificatie

Veel mensen beleggen passief via een all-world ETF zoals IWDA of VWCE. Via deze ene belegging, dat ene fonds, denken ze gediversifieerd te beleggen over de hele wereld.

Twee nuances:

- Het is niet de hele wereld, maar enkel de ontwikkelde markten (kort door de bocht: Westerse landen). De meeste All-world ETF’s laten de groeilanden links liggen. De globale ETF’s waar groeilanden wel deel van uitmaken, hebben slechts een minieme blootstelling aan deze markten.

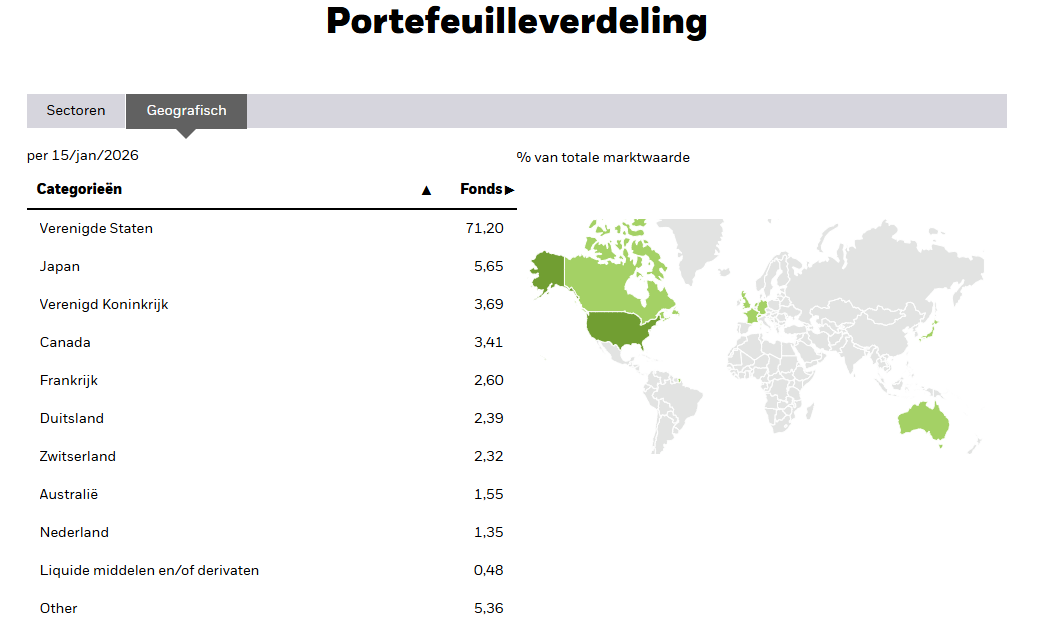

- Een all-world ETF is niet zo gespreid zoals de meesten denken: je zit met 71% exposure aan de Verenigde Staten. Bijna driekwart van je geld belandt in Amerikaanse bedrijven.

Zo is er meteen al een duidelijk puntrisico: grote blootstelling aan de VS. Dat is een risico mocht de VS underperformen.

Marktgewogen = Concentratierisico

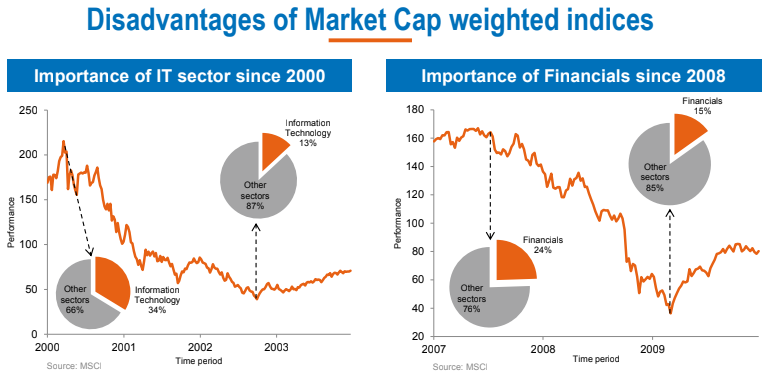

Een tweede risico is dat dit soort all world ETF’s marktgewogen zijn: de grootste bedrijven, krijgen het grootste gewicht. De grootste zeven bedrijven vertegenwoordigen net geen 24% van de IWDA. Een kwart van je rendement is afhankelijk van deze 7 bedrijven.

Zolang de markt stijgt, werkt dit in je voordeel. Grote bedrijven trekken het meeste nieuwe kapitaal aan, worden nog groter, en de koersen lopen verder op. Een zelfversterkend effect.

Maar wat gebeurt er wanneer dat momentum draait? Dan werkt hetzelfde mechanisme tegen je. Dat zagen we ook na de dotcomcrash en tijdens de financiële crisis.

Het laatste wat je wilt bezitten tijdens een berenmarkt is een marktgewogen ETF met de duurste bedrijven.

Sectorconcentratie: Tech en financiële diensten domineren

Een ander risico dat vaak onderbelicht blijft: sectorconcentratie. All world ETF’s hebben grote blootstelling aan de winnaars van de voorbije jaren en een kleine blootstelling aan de verliezers van de voorbije jaren. De aanpak is net zoals een momentumstrategie: volg wat werkt.

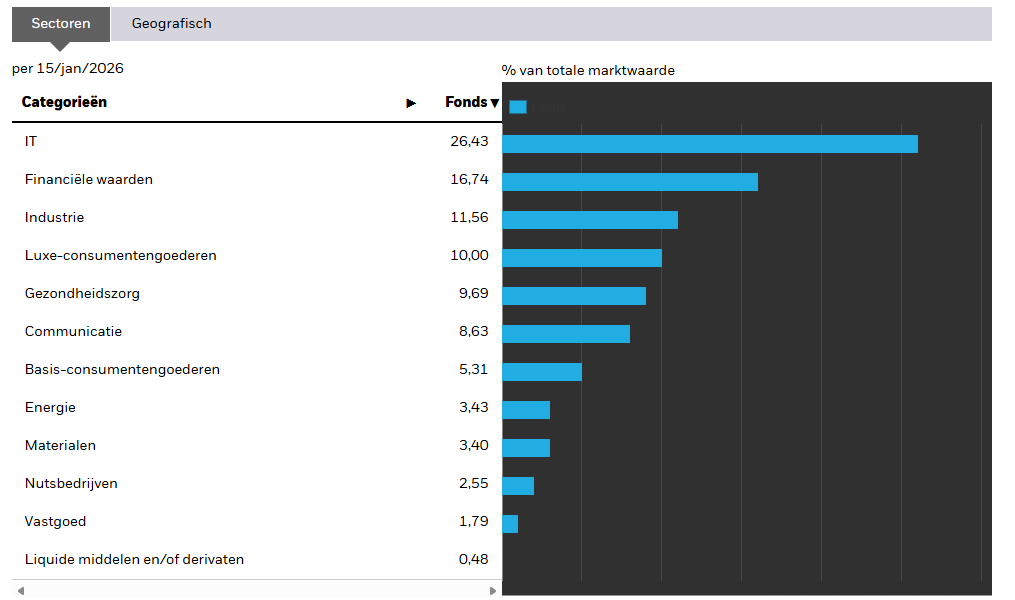

Ook hier geldt: dat is leuk zolang het werkt. Het voorbije jaar zagen we sterke resultaten in de grondstoffensector, dit is slechts voor 3,4% vertegenwoordigd in de IWDA ETF. Amper een impact op het totale resultaat.

Anderzijds vertegenwoordigt de technologiesector 26,43% van de portefeuille, gevolgd door financiële waarden (16,74%). Twee sectoren, goed voor 43% van je portefeuille.

Als tech-aandelen een moeilijke periode doormaken, voelt je “gespreide” portefeuille dat meteen. Echte spreiding over sectoren? Ook dat valt tegen.

Waarom iedereen toch kiest voor All World ETF’s

Ondanks deze nadelen blijft de all world ETF immens populair. Vier redenen:

- Het is belachelijk eenvoudig. Eén fonds kopen en klaar. Geen gedoe, geen complexiteit. Gewoon periodiek bijkopen.

- Finfluencers promoten het massaal. Passief beleggen verkoopt makkelijk. Iedereen wil geloven dat ze rijk kunnen worden zonder moeite.

- Mensen focussen op potentiële winsten. De risico’s worden graag achterwege gelaten.

- We hebben in 18 jaar geen echte berenmarkt meer gekend. De voorbije 18 jaar is de markt nooit langer dan één jaar gedaald. Een grote groep beleggers is er hierdoor heilig van overtuigd geraakt dat “buy the dip” altijd binnen het jaar tot resultaten zal leiden. Dat blijft werken, tot het plots niet meer zo is…

Een alternatieve aanpak: BBP-gewogen beleggen

Hier komt het alternatief: een portefeuille bouwen op basis van economische realiteit in plaats van marktkapitalisatie.

Hoe werkt BBP-gewogen beleggen?

In plaats van te kijken naar de grootte van bedrijven, kijk je naar de bijdrage van regio’s aan de wereldeconomie.

Hoeveel procent van het wereldwijde BBP wordt in elke regio gerealiseerd?

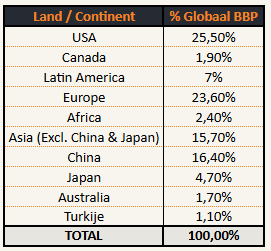

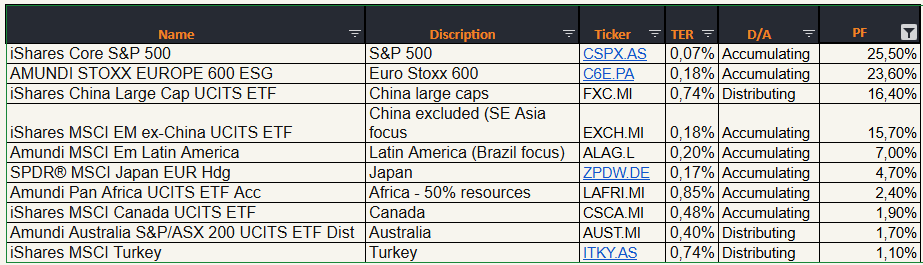

Als je een portefeuille hebt van €100.000, zou je volgens deze methode dan spreiden als volgt:

- €25.500 in een ETF die belegt in de VS (bvb S&P 500)

- €1.900 in een ETF die belegt in Canada

- €7.000 in een ETF die belegt in Zuid-Amerika

- Enz…

Beheer portefeuille

Bij bijkopen: Investeer in de ETF die nog onder het gewenste percentage zit.

Bij verkopen: Verkoop de ETF die het verst boven het gewenste percentage zit.

Dit zorgt automatisch voor herbalancering.

Optioneel: Jaarlijks herbalanceren: Als een regio sterk gestegen is (bijvoorbeeld Japan van 4,7% naar 10%), kan je een deel verkopen en investeer je in regio’s die achterop hinken.

Herbalanceren is optioneel omdat het eigenlijk neerkomt op het verkopen van je winnaars om meer te investeren in je verliezers. Het houdt je risico naar de duurdere regio’s lager, maar het beperkt tegelijkertijd je blootstelling aan de markten met het sterkste momentum.

Voorbeeld Japan: Op de piek van hun bubbel (1989) vertegenwoordigde de Japanse beurs 45% van alle publieke aandelen terwijl hun economie maar 18% van de wereld was.

- Als je steeds Japan verkocht in de aanloop naar deze piek, dan verloor je veel potentieel rendement.

- Deed je het wel, dan had je slechts 18% blootstelling aan de crashende Nikkei en geen 45% wat het geval zou zijn bij een all-world ETF.

De voordelen van BBP-gewogen beleggen

- Globaal gespreid

- Economisch logisch: Gewicht gebaseerd op economische output, niet op beurskoersen

- Minder kwetsbaar voor overgewaardeerde regio’s (momenteel de VS)

- Grotere blootstelling aan relatief goedkopere markten

De nadelen van BBP-gewogen beleggen

- Meer ETF’s nodig: In plaats van één fonds koop je er vijf tot tien

- Meer transactiekosten: Elke ETF-aankoop kost geld. Dit is geen nadeel als je bijvoorbeeld maandelijks 1 ETF bijkoopt en niet in elke ETF bijstort.

- Herbalanceren betekent winnaars verkopen: Je verkoopt wat goed presteert om bij te kopen wat achterblijft. Dat is psychologisch niet altijd makkelijk, en financieel ook niet altijd wenselijk. Vandaar: optioneel.

- Meer opvolging nodig: Semi-passief in plaats van volledig passief

Drie praktische varianten voor implementatie

Variant 1: Je bouwt de BBP-verhoudingen exact na zoals in de tabel.

Meest nauwkeurig, maar ook meest arbeidsintensief. Mogelijk bevat dit te veel ETF’s voor kleinere portefeuilles.

Variant 2: De vereenvoudigde versie

Je verwijdert de kleine regio’s en neemt een beperkt aantal ETF’s waarmee je toch een groot percentage van de wereldeconomie mee kunt nemen. De portefeuille kan er zo uitzien.

Hierbij heb je 60% developed markets en 40% emerging markets met slechts 5 ETF’s.Dit omvat 92,9% van de wereldeconomie.

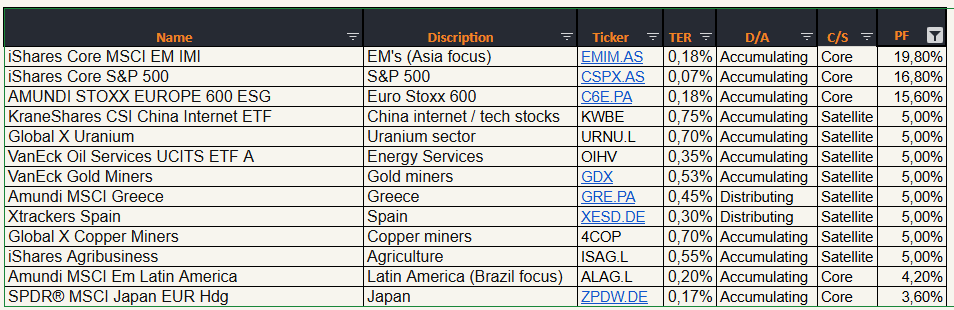

Variant 3: Core-Satellite strategie

Het Core-Satellite principe: Je bouwt een stabiele basis (core) en voegt gerichte thematische toetsen toe (satellites). De core is altijd groter dan de satellieten. Doorgaans: Hoe groter de core, hoe stabieler de portefeuille.

Core (60%-80% van je portefeuille): Veel beleggers hanteren hiervoor een all-world ETF, maar in dit voorbeeld gaan we voor 60% van vereenvoudigde BBP-gewogen variant zoals hierboven beschreven.

Satellites (20%-40% van je portefeuille): Thematische ETF’s voor specifieke kansen, bijvoorbeeld: uranium, koper, oliediensten, scheepvaart, etc.

De portefeuille zou er als volgt kunnen uitzien:

Vijf ETF’s representeren de core van de portefeuille: de globale economie in verhouding volgens het BBP.

Acht ETF’s zijn de satellieten (elk 5%) om in te spelen op verschillende thema’s. Zo kan de belegger zijn eigen toetsen toevoegen zonder in resultaat te veel af te wijken van de globale economie. Een interessante aanpak voor beleggers die structuur willen combineren met opportunistische posities.

Deze laatste aanpak klinkt voor veel mensen interessant. Het heeft het gevoel slim te handelen (markt volgen met de core), maar ook extra kansen na te jagen (de satellieten). Dat is ook waarom veel vermogensbeheerders dit soort portefeuille voorstellen aan hun klanten.

Tot slot

Een all-world ETF is niet slecht. Het is gewoon niet zo gespreid, gediversifieerd en zonder risico zoals vaak wordt voorgesteld.

Als je iets meer moeite wilt doen voor een portefeuille die:

- Écht wereldwijd gespreid is

- Minder afhankelijk is van Amerikaanse mega-caps

- Beter aansluit bij economische realiteit

Dan is BBP-gewogen beleggen een serieus alternatief.

Veel succes

Geldvos