Texaf is een Belgische holding die investeert in de Democratische Republiek Congo (DRC). Nu zullen de meeste beleggers in paniek schieten. “Congo?! AFRIKA?! Ge zijt gij zot zeker?!” Net door die automatische reflex is er de mogelijkheid om geld te verdienen met dit soort bedrijven: bijna niemand durft hierin te beleggen en verwerpt het idee zonder nadenken. Dat terwijl Afrika met +48,99% het best presterende continent was op de beurs in 2025.

Texaf is zowel vanuit technisch, fundamenteel als sentimentsperspectief een interessant aandeel.

Dit aandeel past binnen de “value” component van de Geldvos strategie die ik in februari heb toegelicht. (Link: Hoe ik 23,61% rendement per jaar behaalde).

Dit artikel is ook te beluisteren als podcast op Spotify of te bekijken op Youtube.

Afrika, de eeuwige belofte

Afrika wordt al veel langer genoemd als het continent met een zeer groot economisch potentieel: veel grondstoffen, jonge bevolking, plaats genoeg, sterke toeristische troeven, …

Veel potentieel, maar op de beurs merkte je daar niets van. Tot vorig jaar dan. Na 14 jaar nergens naartoe te gaan, realiseerde de Amundi Pan-Africa ETF +48,99% in 2025.

Deze stijging was vooral dankzij de sterke prestaties in de grondstoffensector. Die sector maakt net geen 50% uit van de ETF.

Inzetten op Afrika, is in eerste instantie inzetten op grondstoffen en die hadden een geweldig jaar. Omdat grondstoffen opnieuw een belangrijk geopolitiek thema zijn, kan dit schijnwerpers voor langere tijd op Afrika richten.

Congo

Congo wordt vaak beschouwd als het rijkste land ter wereld qua grondstoffen… in de grond. Qua productie (volume) zijn ze slechts het 13e Afrikaanse land. Qua grondstoffen in de grond zijn ze de Afrikaanse nummer 1.

Het land bezit 70% van de wereldwijde coltan-voorraad en een derde van kobalt.

Ongeveer 60% van kobalt wordt gebruikt in batterijen voor EV’s, smartphones, tablets, etc.

Coltan = Columbiet (Niobium) + Tantaliet. Tantaliet is een geleidend metaal dat alomtegenwoordig is in al onze elektronica. Het is ook corrosiebestendig waardoor het veel gebruikt wordt in de chemische sector (e.g. behandeling binnenkant van leidingen).

Niobium wordt voornamelijk gebruikt om staal sterker te maken. Een kleine hoeveelheid niobium in de legering zorgt voor robuuster staal dat men tevens sterker kan lassen. Eveneens zeer corrosiebestendig en geleidend.

Het zijn drie kritische metalen volgens de definitie die wordt gebruikt in de Verenigde Staten. Ze zijn essentieel voor sectoren als defensie, ruimtevaart, luchtvaart en telecommunicatie. Ze zijn met andere woorden ‘a matter of national security’ voor de VS.

Een gevecht voor invloed

Deze grondstoffen zorgen ervoor dat Congo een interessante bondgenoot kan zijn. Van alle Afrikaanse landen trok Congo vorig jaar de meeste investeringen aan voor de grondstoffensector. Veel van die investeringen zijn Chinees. Zo zijn er bijvoorbeeld 24 Chinese kobaltexporteurs van de 33 in totaal. De meerderheid van het globale koper wordt geraffineerd in China.

Dat is niet naar de zin van de VS, die onder Trump minder afhankelijk wil zijn van China.

China wil relaties opbouwen door investeringen, leningen en handel. De VS probeert de banden met Congo aan te halen via diplomatie en sancties. Zo werd door Trump in 2025 een vredesdeal tussen Congo en Rwanda. Rwanda steunt/steunde(?) de M23 rebellen die in het oosten van Congo vechten tegen het Congolese leger. De vredesdeal zou hier een einde aan moeten maken, maar dat loopt nog niet zoals het hoort. Rwanda houdt zich voorlopig niet aan de deal en de VS sanctioneren het land en verschillende generaals persoonlijk. Hiermee oefenen ze druk uit om het conflict te stoppen.

Wie uiteindelijk aan het langste strootje zal trekken, is onmogelijk te zeggen.

Economisch vruchtbare bodem

“Demographics is destiny”. De grootte en de samenstelling van de bevolking bepaalt de toekomst van een land.

Congo heeft ca. 116 miljoen inwoners en die zijn zeer jong.

- Gemiddelde leeftijd = 15,8 jaar

- Mediaan leeftijd = 16,5 – 17 jaar (de helft is jonger/ouder)

De economie doet het relatief beter dan de wereld of Afrika in hun geheel bekeken.

| Bevolkingsgroei (2024) | BBP-groei (2024) | Exportgroei (2024) | BBP per Capita groei (2024) | |

| World | 0.87% | 3.2% | 3.0% | 2.33% |

| Africa | 2.3% | 3.8% | 4.0% | 1.5% |

| DR Congo | 3.25% | 6.5% | 7.8% | 3.25% |

Texaf, de “Congo-holding”

In bovenstaande context is Texaf actief. Het bedrijf bestaat net 100 jaar. De naam is een samentrekking van Textiles Africaines. Laat je niet misleiden door de naam. Vandaag heeft het bedrijf niets meer textiel te maken. De economie van Congo, inclusief textielsector, implodeerde in de jaren ‘90.

Lange geschiedenis via Wikipedia: TEXAF – Wikipedia

Korte geschiedenis:

Texaf was aan het begin van het millennium sterk afgetakeld. In 2002 nam Philippe Croonenberghs het roer over via een MBO (Management Buy-Out). Hij koos voor een nieuwe strategie van vastgoedontwikkeling.

- Vanaf 2007 wordt er geen textiel meer geproduceerd door het bedrijf.

- Het bedrijf had al 50% van een zandsteengroeve in bezit (Carrigres). In 2009 kochten ze ook de andere 50%.

- In 2009 begonnen ze met de de verhuur van appartementen in Utexafrica – een beveiligde high-end compound in Kinshasa gericht op expats (hogere kaderleden, diplomaten, etc). Het hele domein is 48 hectare groot. Doorheen de jaren werden er verschillende appartementen, huizen, faciliteiten, … bijgebouwd.

- Vanaf 2018 wordt er ook gefocust op de digitale economie. Ze bouwden ‘Silikin Village’ om het daarna uit te baten. Dit is een digitale campus / bedrijvencentrum met focus op innovatie, start-ups, scale-ups, opleidingen, verhuur van burelen, eventzalen, etc. Dit zijn ze op vandaag nog steeds verder aan het uitbreiden.

- Vanaf 2024 baat Texaf ook het eerste datacenter uit van Congo. Dit in een Joint-venture met Open Access Data Centres.

- Texaf heeft ook 2 venture capital investeringen in het pan-Afrikaanse fonds Partech Africa en het legaltech-bedrijf Afriswise, dat actief is in 25 landen in Afrika.

Komt neer op 3 segmenten:

- Segment Vastgoed (core business / leeuwendeel van omzet)

- Segment quarry (zandsteengroeve)

- Segment digital (Digital campus Silikin Village + datacenter + venture capital)

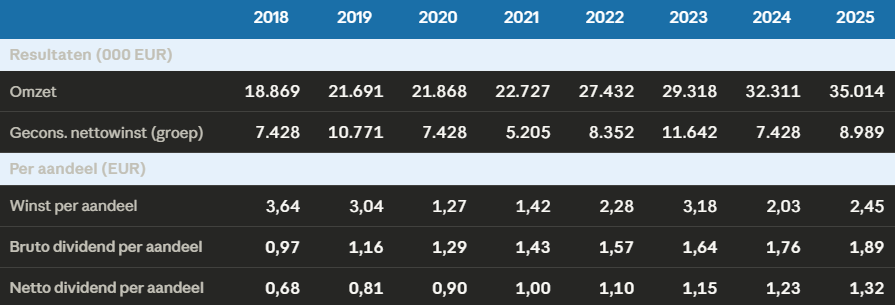

Cijfers & waardering

Over de voorbije 7 jaren zagen we een gemiddelde groei van:

- Omzet: 9,41%

- Winst/aandeel: 3,1%

- Brutodividend: 10,09%

De winst is volatiel. Het dividend is dat niet.

Aan de huidige koers (€38,2):

- Price earnings ratio: 15,59

- Dividend rendement: 4,94% bruto of 3,46% netto (voor Belgen).

Aandeelhouders

- De kinderen van Philippe Croonenberghs hebben samen 62% van het bedrijf in handen.

- De familie Cha, een voormalige partner vanuit de textielperiode, heeft 10% van de aandelen.

- 28% free trading

Mogelijke katalysatoren

Er zijn verschillende manieren waarop het bedrijf kan groeien en in waarde stijgen.

Vastgoed: Twee nieuwe bouwprojecten werden vorig jaar opgestart.

- ‘Quartier des Parcs’. Dit project heeft een totaalbudget en zou €2,3 miljoen jaarlijkse huuropbrengsten moeten opbrengen. Verwacht eerste huurinkomsten vanaf Q1 2027.

- ‘Jardins de Kinsuka’ – Een nieuw terrein van 87 ha die ze volledig zullen ontwikkelen. Nu zijn ze bezig met de infrastructuurwerken. Dit jaar nog start de bouw van 42 huizen.

- Globale geopolitieke focus op grondstoffen maakt Congo incontournable. Dat kan de activiteit en investeren in het land sterk doen toenemen. Stijgende vastgoedprijzen zijn dan een logisch gevolg.

Quarry: Nieuwe investering in de zandsteengroeve moet vanaf 2026 de kosten sterk verlagen en een meer afgezeefd/hoogwaardiger product op de markt brengen.

Digital

- Siliken Village is sinds 2025 winstgevend geworden. De verdere fase 3 uitbreiding moet dat resultaat verder versterken.

- Datacenter werd in dienst genomen in 2024. In 2025 was de opbouw van hun commerciële pijplijn. Alleen al met de huidige klanten zullen de terugkerende inkomsten in 2026 verdubbelen en draait het break-even. Er worden meer klanten verwacht en dus ook een positiever cijfer voor het digital segment.

Sentiment: Het sentiment rond Afrika / Congo is altijd zeer negatief vanuit een investeringsoptiek. Als het land stabieler kan worden, bvb. met hulp van de Amerikanen tegenover Rwanda, dan kan het sentiment van ‘zeer negatief’ naar ‘gewoon negatief’ evolueren. Dat kan een zeer gunstig effect hebben op de waardering.

Delisting kandidaat? De kinderen van Philippe Croonenberghs hebben samen 62% van het bedrijf in handen. Als ze vinden dat het bedrijf te goedkoop gewaardeerd is, kunnen ze het van de beurs halen door een bod te brengen op de uitstaande aandelen (aan een premie).

Technische uitbraak

Een lange termijngrafiek van 2002 tot nu.

Na de initiële stijging van het aandeel is de koers nu al 12 jaar aan het consolideren.

We zien nu een dubbele uitbraak:

- Boven de steunlijn die al 12 jaar als weerstand fungeert.

- Boven de bollinger band.

Een maandslot boven de bollinger band is doorgaans bullish. Dat zagen we ook bij de stijgingen in 2005, 2010 en 2013. Enkel in maart 2017 gaf dat een vals signaal.

Op elke tijdshorizon (dag, week, maand) is de trend stijgend.

Wanneer ben ik verkeerd? Als de koers onder de stijgende steunlijn en bollinger band sluit. Dan zal ik mijn verlies nemen.

Bedenkingen

Let op! (Risico’s)

- Small cap met een marktkapitalisatie van €140 miljoen

- Beperkte liquiditeit in het aandeel. Gemiddeld volume = 551 aandelen of € 21.050. Dat maakt het onmogelijk voor institutionelen om hierin te beleggen. Voor een kleine belegger is kopen geen probleem. Het risico zit bij het verkopen als iedereen tegelijk zou willen verkopen.

- Beperkte float (28%) is een risico wanneer iedereen tegelijk naar de uitgang zou vluchten. Het is tegelijk een opportuniteit bij positieve ontwikkelingen en men niet snel genoeg kan kopen.

- Country risk: Congo blijft Afrika en dat is per definitie onvoorspelbaar. Het bedrijf slaagt er wel al 100 jaar in om zaken te (blijven) doen. Met succes. Het conflict met Rwanda speelt zich af in het oosten van het land. Texaf is actief in Kinshasa in het westen. De impact van het conflict is vooral in perceptie.

- Wisselkoersrisico is beperkt. Vastgoed levert vandaag de bulk van de inkomsten en Texaf gebruikt huurcontracten in euro (95% van de contracten).

Er zijn voldoende katalysatoren die dit aandeel hoger kunnen sturen. Misschien komt dit snel, misschien moeten we er 5 jaar op wachten, misschien komt het helemaal niet! Het dividend is compensatie voor het wachten. 3,46% netto met een aantrekkelijk groeipercentage (jaarlijks +7,96% over de voorbije 5 jaar).

Een weinig geapprecieerd voordeel van dit soort beleggingen is de afwezigheid van correlatie met de algemene markten.

Veel succes!

Geldvos

Disclaimer:

- Auteur bezit aandelen rond huidige prijzen na de uitbraak boven de bollinger band op de maandgrafiek.

- Geen financieel advies