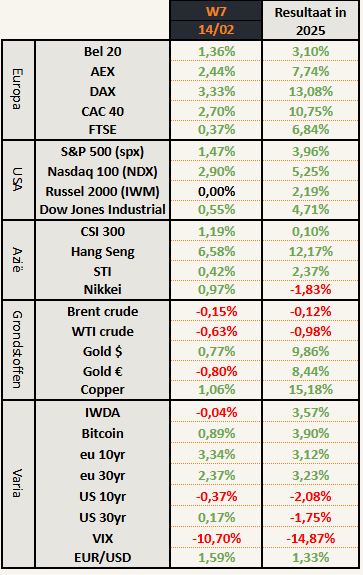

Beursprestaties van de week

Enkele opvallende zaken deze week:

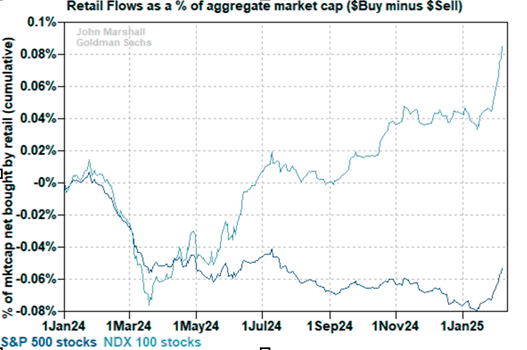

- Retail buys the dip

- Europese aandelen blijven beter doen dan Amerikaanse

- Hong Kong outperformance houdt aan

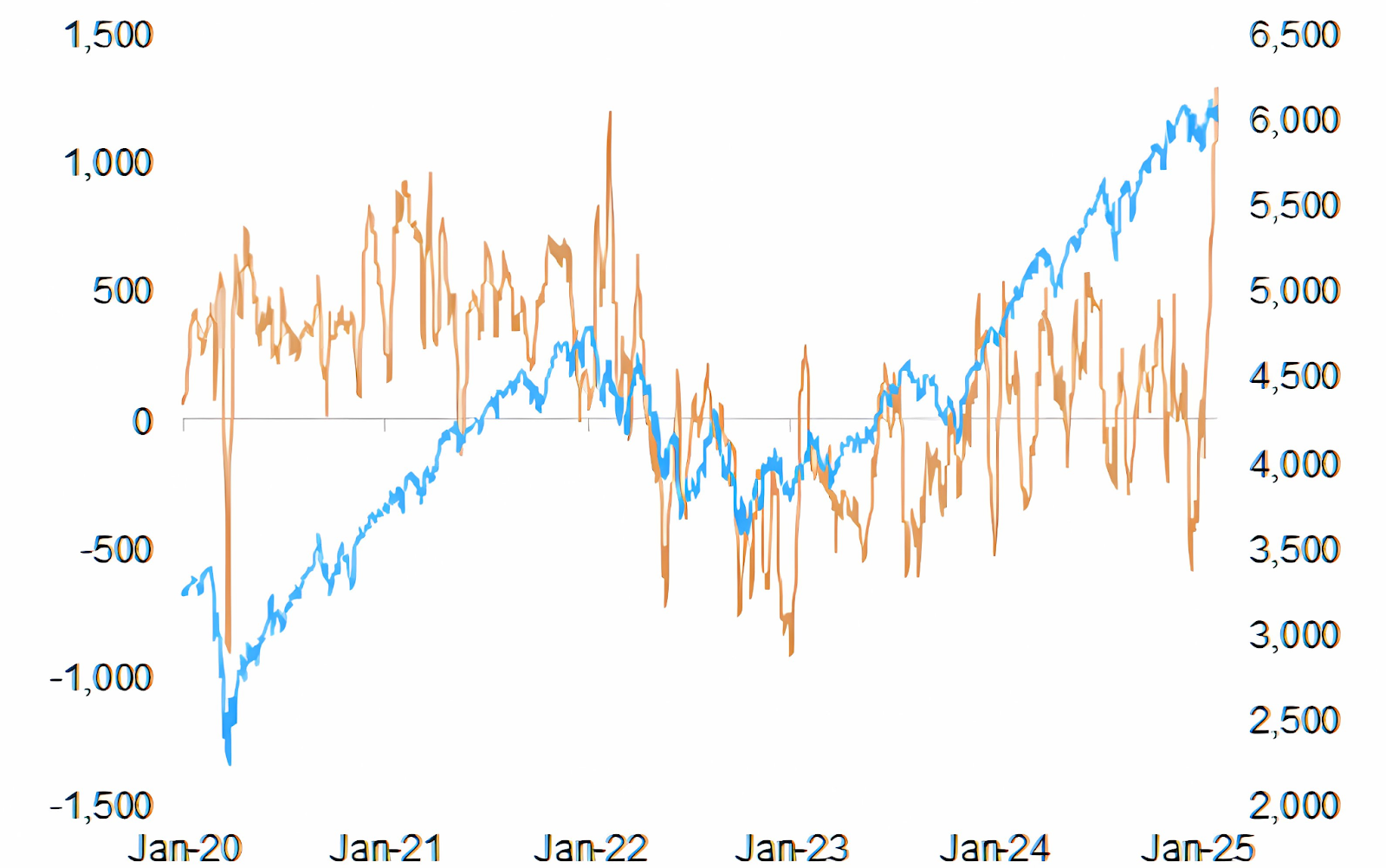

Retail buys the dip

Volgens de Amerikaanse bank JP Morgan hebben retailbeleggers met overtuiging de recente dip in de markt gekocht.

Onderstaande grafiek toont de geldstromen die richting de beurzen gingen (oranje). De blauwe lijn is de S&P 500.

Als we kijken waar dat geld vooral naartoe stroomt, zien we dat het vooral richting de Nasdaq gaat en veel minder naar de S&P 500.

De retailbelegger is duidelijk overtuigd dat technologie het goed zal blijven doen.

Ondanks dat massale buying van de dip in de Nasdaq valt het op dat deze beurs niet meer de meest trending markt is. Voorlopig blijven de Europese beurzen het beter doen dan de Amerikaanse.

Europese outperformance

Geen wijziging in deze trend. Als we de DAX / S&P 500 ratio bekijken op zeer lange termijn (kwartaalgrafiek) krijgen we onderstaand beeld.

De Amerikaanse outperformance was duidelijk de voorbije jaren. Voor het eerst lijkt er een draai te komen. De ratio zit opnieuw boven het 20-kwartaalgemiddelde. Dat is geleden van juli 2017!

Bekijken we de ratio van de DAX ten opzichte van de Nasdaq, dan wordt de Amerikaanse overheersing van de voorbije 15 nog wat extra in de verf gezet.

Voor het eerst is hier een sterke positieve divergentie te zien, wat kan wijzen op een trendwijziging.

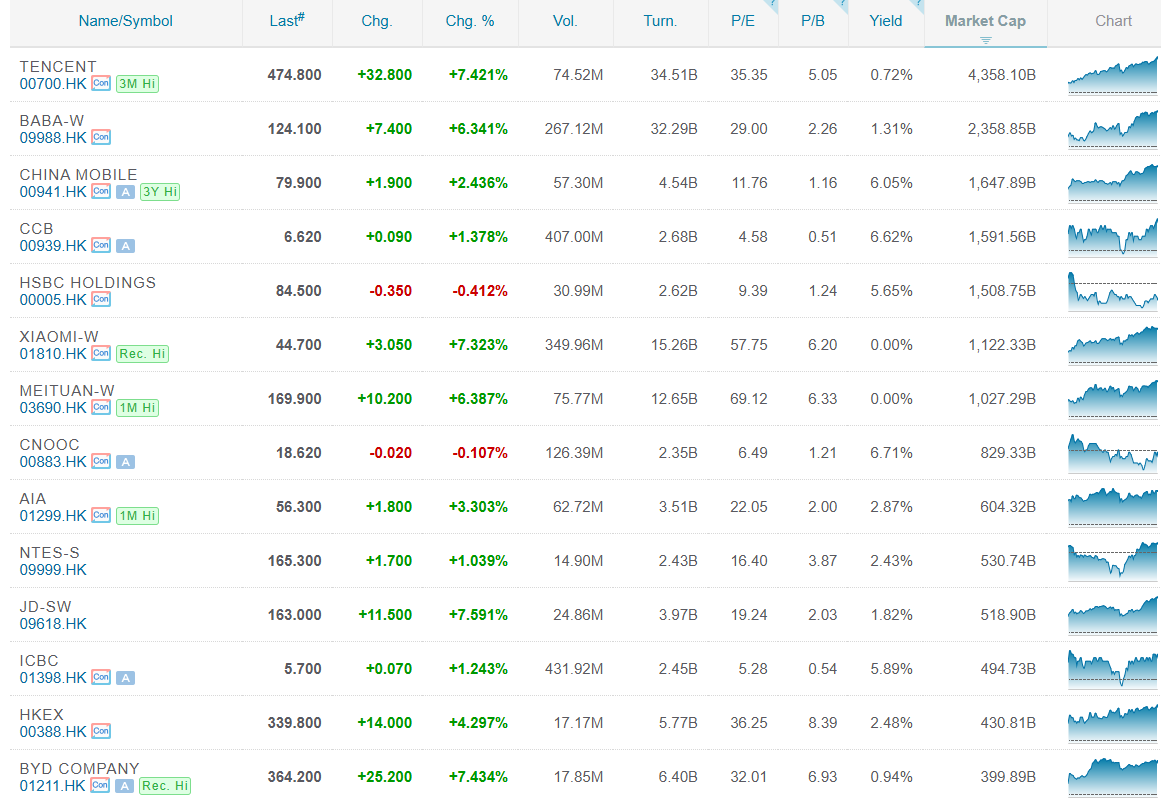

Hong Kong & Chinese technology stocks

De comeback van Hongkong lijkt in de maak! Vorige week uiten we nog onze twijfel aangezien de koers duidelijk onder het 200-maandgemiddelde bleef (EMA als SMA).

Amper een week later is er opnieuw meer dan 6% bijgekomen!

Nu staat de koers echt op een kruispunt. Nog een stijgende week is een bevestiging van de uitbraak. Dan is de koers boven zowel de EMA als SMA 200. Er is ook een horizontaal trendkanaal tekenen. Een verdere stijging, staat meteen ook gelijk aan een uitbraak boven dat trendkanaal.

De stijging is vooral dankzij de Chinese technologieaandelen, zij vormen een belangrijk aandeel van de index, net zoals de Amerikaanse tech aandelen dat zijn voor de Nasdaq. Onderstaande lijst zijn de 15 grootste aandelen uit de Hang Seng index.

Europa ontwaakt in pijnlijke realiteit

De voorbije week was er één die zal beschreven worden in de geschiedenisboeken. Een historische week.

Europa en haar politieke “leiders” kregen een uppercut te verwerken, nota bene van haar bondgenoot de Verenigde Staten.

Op woensdag sprak Minister van defensie Hegseth over de plannen en verwachtingen van de VS over de oorlog in Oekraïne. Zoals verwacht wil Trump de oorlog beëindigen. Hij wil een deal sluiten met Poetin en gaf al aan dat Oekraïne niet in de NAVO zal komen en dat de Krim en veroverde gebieden Russisch grondgebied zullen blijven. Tegelijkertijd wil hij Europa en Oekraïne niet aan de onderhandelingstafel.

Volledig politiek Europa steigerde op haar achterste poten en brieste verontwaardiging. Ze worden wakker in de pijnlijke realiteit dat Rusland de oorlog wint en Europa geen enkele geopolitieke macht heeft om daar wat aan te doen.

De voorbije jaren kwam er uit Europa geen enkele poging – niets – om het conflict te de-escaleren. Vrede? Nooit gedacht en nooit uitgesproken. Steeds meer wapens, steeds meer sancties, steeds meer escaleren. Dat was de strategie en die heeft geleid tot een langere oorlog, meer doden en een nog grotere berg schulden die niemand kan terugbetalen.

Trump wil deze oorlog niet op zijn conto schrijven en wil er niets mee te maken hebben. Hij kan het politiek afschuiven op zijn voorganger. Aan de Amerikanen kan hij zeggen: “Biden heeft de oorlog gestart en miljarden dollars belastinggeld weggesmeten. Ik heb dat beëindigd.”. Een nieuwe overwinning tegenover zijn achterban.

Tegelijk is het een enorme nederlaag voor de EU. Het politieke verval is compleet. Eerst reageerden ze helemaal niet. Woensdagavond zei geen enkele Europese politicus iets. Krekels kon je horen. De dag erop schoot iedereen wakker en ging de pers ook in overdrive: nu is de VS geen bondgenoot meer maar zelfs een vijand. Verwacht je maar meer aan zo’n retoriek.

Europa leefde in de waan dat Rusland geïsoleerd was, maar in feite heeft Europa zichzelf geïsoleerd. Het staat alleen en moet een richting kiezen. Dit kan een wake-upcall zijn om te reflecteren en het misschien over een andere strategische boeg te gooien. Maar in de praktijk zien we al dat de hakken in het zand worden gezet. Er wordt opnieuw voluit geschreven over de “Russische dreiging” of dat er nood is aan een Europees leger… zucht.

Hoe dan ook: crisis in Europa! Stel je eens voor dat het AfD de verkiezingen volgende zondag wint. Zij willen dat Duitsland de EU verlaat en ook uit de euro stapt. We kunnen ons de chaos niet voorstellen.

Onze aandelenblootstelling aan Europa blijft beperkt. De hele situatie is exact waarom we het Oekraïense MHP in portefeuille hebben genomen. Dit is uiteraard zeer positief voor het bedrijf. Het aandeel sloot de week 15,38% hoger.

Wie meer wil lezen over de Amerikaanse pivot, enkele interessante bronnen:

- Amerikaanse minister van Defensie zet plannen voor Oekraïne op scherp: “Grenzen van voor 2014 en NAVO-lidmaatschap niet realistisch” | VRT NWS: nieuws

- Trump onderhandelt met Poetin en dumpt Europa: is dit het einde van de trans-Atlantische verstandhouding? | VRT NWS: nieuws

- Arnaud Bertrand on X: “This is a monumental shift: the U.S. finally renounces NATO membership for Ukraine after 17 years of trying https://t.co/UWb6pHYkKm This is no cause for celebration, it’s tragic really: had this position been taken in late 2021 instead of doubling down on NATO expansion, the war” / X

- Arnaud Bertrand on X: “This is beyond insane: Keith Kellog, Trump’s special envoy for Ukraine and Russia, confirms that Europe will NOT have a seat at the table in the negotiations to end the war. When asked at the Munich Security Conference “Can you assure this audience that Ukrainians will be at the https://t.co/471t8tCQNM” / X

De volgende Palantir?

Vorige week bespraken we de felle stijging van palantir (x10!) over het voorbije anderhalf jaar. De risk/reward voor Palantir is nu niet meer gunstig, maar het was wel duidelijk dat deze stijging begonnen was nadat de koers boven het 50-weekgemiddelde was gestegen.

MHP is trouwens ook zo begonnen.

Hieronder plaats ik enkele bedrijven die recent ook het 50-weekgemiddelde hebben doorbroken na een lange daling. Deze staan dus mogelijk aan het begin van een nieuwe uptrend zoals Palantir.

Dit is puur technisch bekeken, ik geef dus geen waardeoordeel over de fundamentele bedrijfseconomische kant van het verhaal.

Peloton Interactive (PTON)

Peloton is een producent van fitnesstoestellen. De grafiek brak uit in oktober boven het 50-weekgemiddelde. Begin februari ging de koers er opnieuw naar toe om in die buurt opnieuw te gaan stijgen.

Als Peloton een palantirke gaat doen, dan zijn koersen in de buurt van de 50 EMA een interessant koopmoment. Sluit de koers de week af onder dat gemiddelde, dan is het scenario ongeldig en moet je verkopen (= verlies nemen).

Materialise (MTLS)

Materialise is een Belgisch bedrijf dat enkel een notering heeft in de Verenigde Staten. Ze zijn actief in 3D-printing (software en oplossingen, niet de 3D-printers zelf).

Het verloop is zeer gelijkaardig als bij Peloton. Uitbraak boven EMA50 in oktober en recent werd deze bijna weer aangetikt.

De strategie is ook dezelfde als bij Peloton:

- Koop in de buurt van de EMA50

- Neem uw verlies wanneer de week sluit onder EMA50.

Als de koers verloopt zoals bij Palantir, zal die EMA50 in het begin traag stijgen, maar later steeds sneller. Zo moet je uw stop loss mee opschuiven.

Als het effectief gelijk loopt zoals bij PLTR en het gaat x10 dan is het voor de meesten interessant om al een deel winst vast te klikken in plaats van te wachten tot de koers weer zakt. Als je je inleg en wat winst eruit kan halen, dan is dat mentaal veel makkelijker om in een trade te blijven zitten na een sterke stijging.

Zo creëer je tekorten

De EU overweegt om een prijsplafond in te voeren op gasprijzen.

Wanneer overheden een maximumprijs of een plafondprijs instellen is dit onder de marktwaarde. Wanneer iets goedkoper is dan de marktwaarde

- Stijgt de vraag, want het is goedkoper dan de markt!

- Verdwijnt het aanbod, want producenten krijgen niet genoeg voor hun product en kunnen mogelijk zelfs hun productiekosten niet dekken.

Dit leidt altijd tot tekorten. Dit soort beleid schaadt net de mensen wie het zou moeten helpen.

Bekende voorbeelden:

- Zimbabwe 2007

- Venezuela 2010 – heden

- Verenigde Staten in de jaren 70 voor brandstoffen

- Sovjet-unie

Officiële maximumprijs ⇒ Bedrijven verkopen/produceren niet meer ⇒ rantsoenering ⇒ wachtrijen ⇒ zwarte markten, etc.

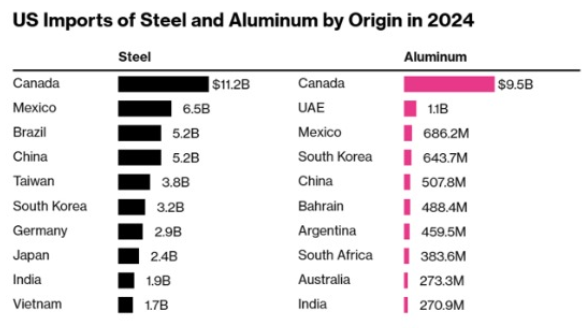

US invoerheffingen op staal en aluminium

De VS heeft een invoerheffing van 25% ingevoerd op staal en aluminium. Het doel van de administratie is om productie van deze producten in de VS te stimuleren.

Canada en Mexico waren eerder aan importheffingen op al hun export ontsnapt, maar zijn van deze heffing wel het grootste slachtoffer.

Amerikaanse staal -en aluminiumproducenten stegen aanvankelijk sterk op het nieuws, maar na enkele dagen was dit enthousiasme alweer weg.

Peabody Energy Corp.

Een mogelijke manier om hierop in te spelen is via coking/met coal (metallurgical coal). Ik besprak op 10 februari kort Peabody Energy (BTU) op Discord. Dit bedrijf stond voorheen bekend als een producent van vooral thermal coal (voor elektriciteit), maar door een recente overname produceren ze nu voornamelijk coking coal (75%)

Goud

Er doen veel verhalen en geruchten de ronde die elk op zichzelf bullish zijn voor goud.

- China lanceert een testprogramma voor verzekeringsmaatschappijen om te investeren in goud. Dit zou $27 miljard vrijmaken.

- Geruchten dat Trump importbelastingen op goud zal opleggen

- Leveringsvertragingen tot 8 weken op de edelmetaalbeurs Londen (LBMA)

- Donald Trump Jr. twittert over ‘het bewaren van uw spaargeld met fysiek goud’

- De VS zou in het geheim goud gekocht hebben ter waarde van $4 miljard

- Scott Bessent’s (Minister van Financiën in de VS) recente commentaar over een mogelijke herwaardering van goud om de schulden onder controle te krijgen.

Het is moeilijk te oordelen wat er allemaal echt van aan is, en nog moeilijker om in te schatten hoeveel er al in de goudprijs verwerkt zit. Deze week was er opnieuw een nieuwe all-time high voor goud. Het zou niet onlogisch zijn als er een correctie komt want het is wel erg snel gegaan.

Onderliggend is de reden om goud te bezitten niet gewijzigd: er zijn te veel schulden die niet terugbetaald kunnen worden… Vrede in Oekraïne heeft hier eigenlijk niets mee te maken.

Grafieken van de week

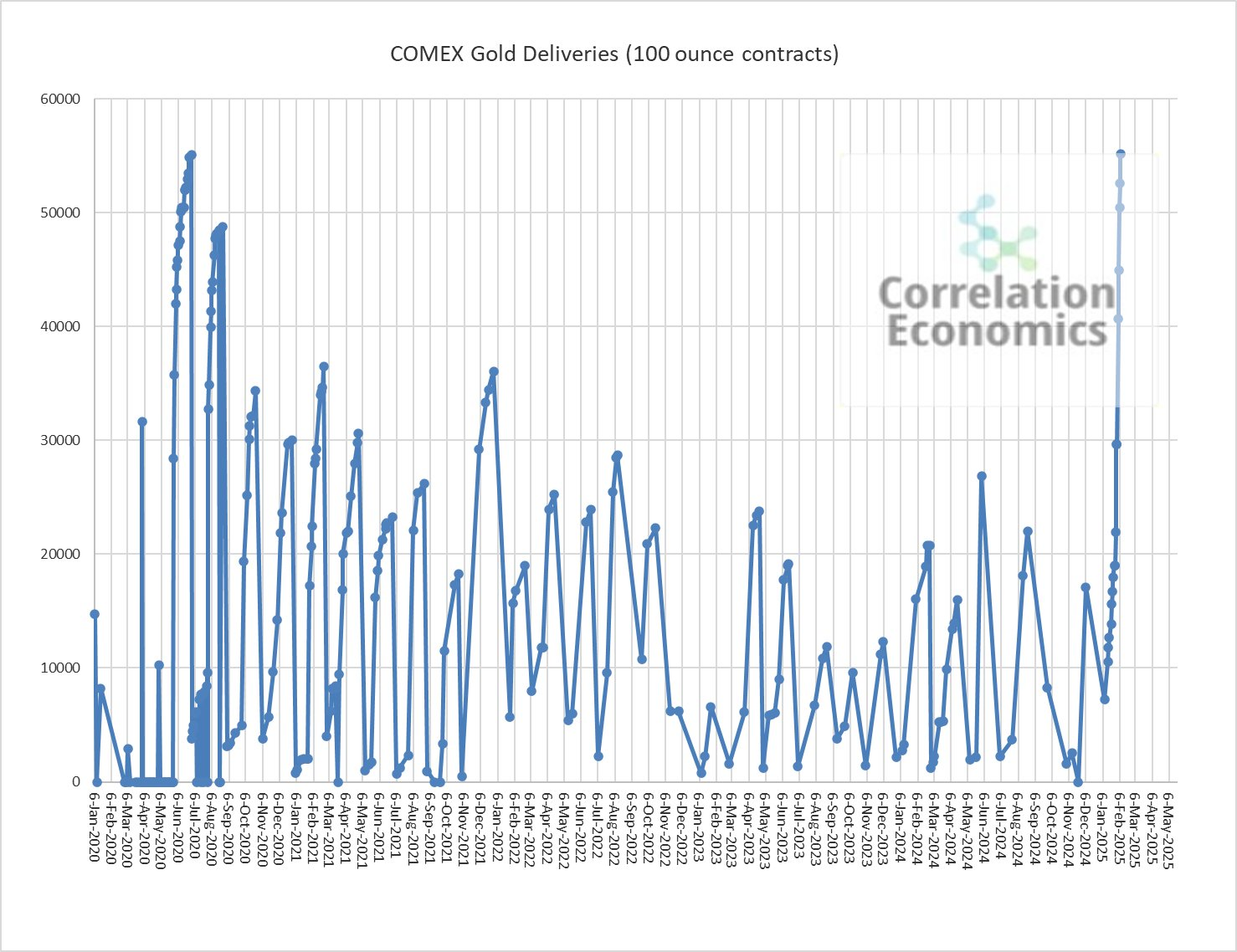

Fysieke goudlevering op COMEX (Chicago)

Het aantal fysieke goudleveringen op COMEX, de goudbeurs in Chicago, staat op een all-time high! Hoger dan tijdens de piek tijdens Corona. Paniek in de tent! En het lijkt erop dat het nog even kan doorgaan. Deze uitgebreide post van Jan Longeval op LinkedIn geeft toelichting bij wat er zich aan het afspelen is achter de schermen.

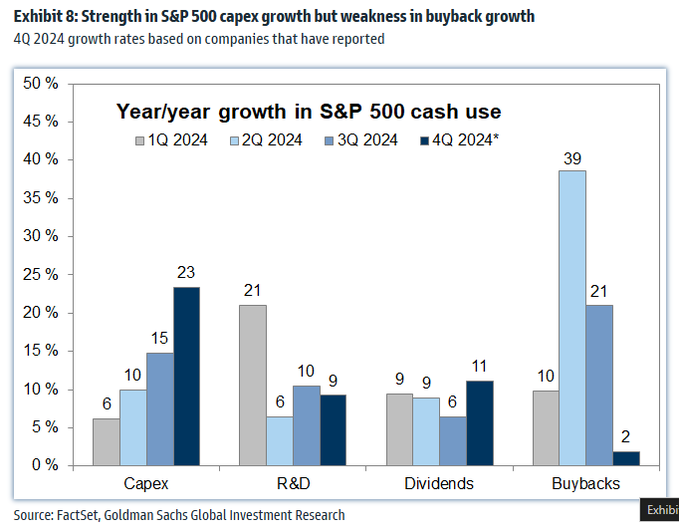

Capex ten koste van buybacks

Inkopen van eigen aandelen is een van de grootste redenen waarom de S&P 500 zo sterk steeg de voorbije kwartalen. Bedrijven hebben al aangegeven dat ze hun inkopen gaan beperken omdat ze meer gaan investeren (CAPEX). Minder koopdruk dus.

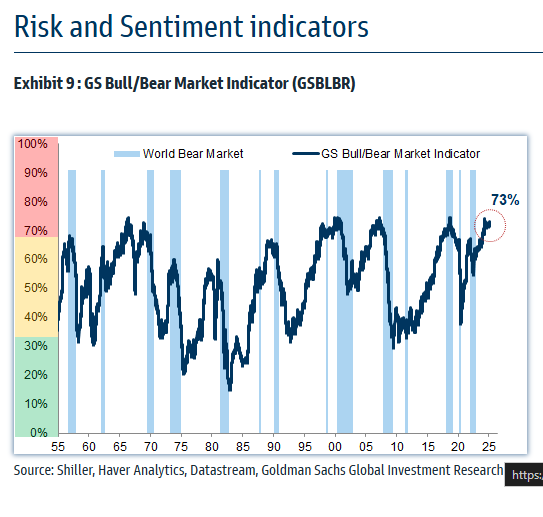

Goldman Sach sentimentindicator

Het sentiment is nog steeds zeer positief. Dat kan lang aanhouden, maar een sentiment boven 70% is doorgaans een slechte risk/reward voor longposities. De dalingen van de S&P 500 vanaf de piekjaren in deze grafiek: 1956 -20%, 1966 -20%, 1969 -40%, 1990 -20%, 1998 -20%, 2000 -50%, 2007 -60%, 2018 -20%.

Als we pieken, hebben we minstens een -20% aan ons been. Tenminste als we de geschiedenis mogen geloven.

Markthumor

Geldvos