Welkom bij het beursoverzicht! Ook te beluisteren als podcast of te bekijken op Youtube (publicatie op dinsdag).

Beursprestaties van de week

- Neutraal tot licht positieve week voor aandelenindices

- Nieuwe All-time high voor zilver & BEL20 (fwiw)

- Europese rentes lopen hoger / overheidsobligaties dalen

Economische cijfers

Ontslagen blijven toenemen

ABN Amro (5200 jobs)

HP (6000 jobs)

Leenbakker (2250 jobs)

Agfa (nog eens 145 jobs)

Niet goed voor de werkende klasse, wat zich op termijn ook kan vertalen naar lagere consumptie-uitgaven. Op korte termijn kan dit echter positief zijn voor de economie. Bedrijven zullen lagere kosten hebben in eerste instantie dus betere cijfers kunnen voorleggen.

Opvallend meer bedrijven die AI als reden (uitvlucht?) geven, zoals bijvoorbeeld ABN Amro.

Tewerkstelling daalt in de Verenigde Staten

Ook in de Verenigde Staten blijft het aantal jobs krimpen. Voor de derde keer in vier maanden daalt de tewerkstelling.

Het verlies situeert zich vooral bij de KMO’s (120k jobs verloren). De middelgrote (+51k) en grote (+39k) bedrijven voegen voorlopig nog jobs toe. Ook dit bevestigt het beeld dat de economie langs onder aan het eroderen is terwijl de grote bedrijven, die vertegenwoordigd zijn in de indexen, nog steeds goed gedijen.

De vorige keer dat we 3 maanden van jobverlies hadden in 4 maanden was één jaar voor de financiële crisis.

Alvast geen positieve evolutie…

Europese owngoals

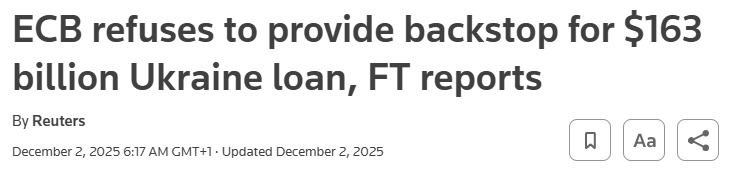

Euroclear tegoeden

Het internet ontplofte deze week even rond Bart De Wever en het Euroclear dossier.

De Europese Commissie wil hun plan doorduwen om Russische tegoeden, bewaard in België, te onteigenen stelen om dan te lenen geven aan Oekraïne (om die later nooit terug te krijgen).

Het risico voor België? $140 miljard moeten terugbetalen

- die we absoluut niet hebben

- waar de andere Europese landen niet garant voor willen staan.

We hebben dit jaar al 30 dagen gestaakt voor een eenmalige besparing van 9 miljard. Deze operatie kan ons 15 keer zo veel kosten.

Als het zo’n goed plan zou zijn, dan mag er geen probleem zijn voor andere landen om zich ook allemaal garant te stellen. Dat willen ze niet. Ook de ECB weigert dit te doen.

Als de EU geld wil geven aan Oekraïne moet ze daar budget voor voorzien, zoals met alle andere zaken. Als men overgaat tot regelrechte diefstal legt men een bom onder ons financiële systeem, de euro en dus ook onze koopkracht.

Dat “onze leiders” in Europa dit niet kunnen (of willen?) begrijpen is hemeltergend. Dit is op geen enkele manier in het belang van Europese burgers. Voor wie werken zij eigenlijk?

Elk ander land beseft maar al te goed hoe groot het risico is en probeert de zwarte piet naar België door te schuiven. Gelukkig hebben we niet meer Michel of De Croo als eerste minister of ons land was al lang verkocht voor een schoon Europees postje.

Impact euro

Heel dit dossier nadert zijn ontknoping en ben ik al aan het bespreken sinds 2024 (maart 2024, mei 2024). Goud in euro is sindsdien met 84% gestegen. Zet de EU door op één of andere manier, dan komt daar gegarandeerd nog een schep bovenop.

Hoe de euro sterk blijft doorheen deze Euroclear saga vind ik fascinerend.

Ongeacht de uitkomst rond Euroclear is dit imho negatief voor de euro.

- Wel confiscatie => de EU zijn onbetrouwbare kleptomanen waar niemand zijn geld wil parkeren.

- Geen confiscatie => iedereen zag dat EU-leiderschap onbetrouwbare kleptomanen zijn, maar ze kunnen niets beslissen want intern verdeeld.

Lose-lose lijkt me.

Ik zie bearishe signalen in de weekly grafieken. Zelfde beeld bij zowel wisselkoers EUR/USD of euro index ($EXY).

Negatieve divergentie + onder SMA20 die werkt als weerstand.

Dit kwam exact voor in november 24. Daarna verloor de EUR 6,7% tegenover de USD op 11 weken.

Mocht het zo opnieuw afspelen dan is dat o.a. gunstig voor wie dollars bezit of voor bedrijven die leningen hebben in euro, maar inkomsten genereren in $.

Impact Europese obligaties

Wie wil er zijn geld in de Europese Unie parkeren als je reserves kunnen worden aangeslagen?

Steeds meer marktparticipanten worden wakker voor dit risico. Het gevolg is dat men Europese obligaties gaat afbouwen waardoor hun koersen dalen.

Aandachtige lezers weten intussen al dat dalende obligaties gelijk staan aan stijgende rentes.

Hierdoor wordt lenen duurder voor overheden, bedrijven en particulieren. De schuld van hogere rentevoeten ligt dus niet bij je bank, maar bij Ursula & co.

Ban op Russisch gas

De EU heeft beslist dat er een volledige ban op Russisch gas moet komen vanaf 2027.

Op korte termijn zorgt dit paradoxaal genoeg voor lagere prijzen. We zagen meteen een daling van de Europese gas futures en een stijging van de Amerikaanse.

De verklaring hierachter is dat er duidelijkheid is voor de markt. Russisch gas is niet meer toegelaten dus verschuiven de supply chains richting de VS. Handelaren kopen op voorhand Amerikaanse futures en verkopen de Europese. Ze spelen nu al in op de verwachting dat de prijzen later naar elkaar gaan convergeren.

Let op: nooit de Amerikaanse en Europese futures zomaar tegen elkaar afzetten. Deze hebben andere eenheden en valuta.

- Dutch TTF = €27,3 / MWh

- US Henry Hub = $5,425 / MMBtu = $18,51 /MWh = €15,9 /MWh

In nominale termen is Europees gas vandaag ca. 72% duurder dan Amerikaans gas en niet 5x zo duur zoals sommigen verkeerdelijk beweren. Dit is weliswaar een futureprijs en niet de prijs van gas geleverd tot aan je huis. Daarvoor moet je nog extra kosten en (veel) taksen rekenen…

Het dalingspotentieel voor Europees gas tegenover Amerikaans gas is beperkt omdat er natuurlijk ook kosten moeten worden gemaakt om het gas te transporteren. Iedere tussenpersoon rekent uiteraard ook kosten aan (exportterminal, shippers, traders, importterminal, verzekeraars, haven en -loodskosten, etc).

Op langere termijn zal dit leiden tot hogere prijzen in Europa. De goedkoopste bron (Rusland) is nu geen legale optie meer waardoor we meer afhankelijk worden van de VS, die duurder zijn. We hebben ook minder optionaliteit: als het gas in de VS te duur wordt, kunnen we niet overschakelen naar Russisch gas.

De kans op toekomstige hogere gasprijzen in de VS is er zeker. Ze zijn er in een rotvaart het ene datacenter na het andere aan het bouwen. Die draaien niet op zonne-energie. Als je nu een gascentrale wil bouwen, moet je 5 à 8 jaar wachten. Zoveel vraag is er om nieuwe centrales te bouwen. Dat betekent dat er elk jaar meer gas zal verbruikt worden. Tegelijkertijd zijn de Amerikanen hun LNG exportcapaciteit aan het verdubbelen tegen 2028. Beiden zullen samen veel extra vraag genereren en zo de gasprijzen hoger trekken in de VS.

Dat heeft ook impact op steenkoolprijzen in de VS. Steenkool wordt er als alternatief voor gas gebruikt.

Beleggingsthema’s

Zilver

Zeven maand aaneensluitend nieuwe all time highs voor zilver! Net geen $60 / ounce.

Zilver in euro staat +80% dit jaar.

Het cup & handle patroon strikes again.

Uiteraard gunstig voor alle bedrijven met blootstelling aan zilver in de portefeuille. Behalve als ze het moeten kopen…

Hold. Misschien een klein beetje verkopen mocht een positie te groot worden in je portefeuille.

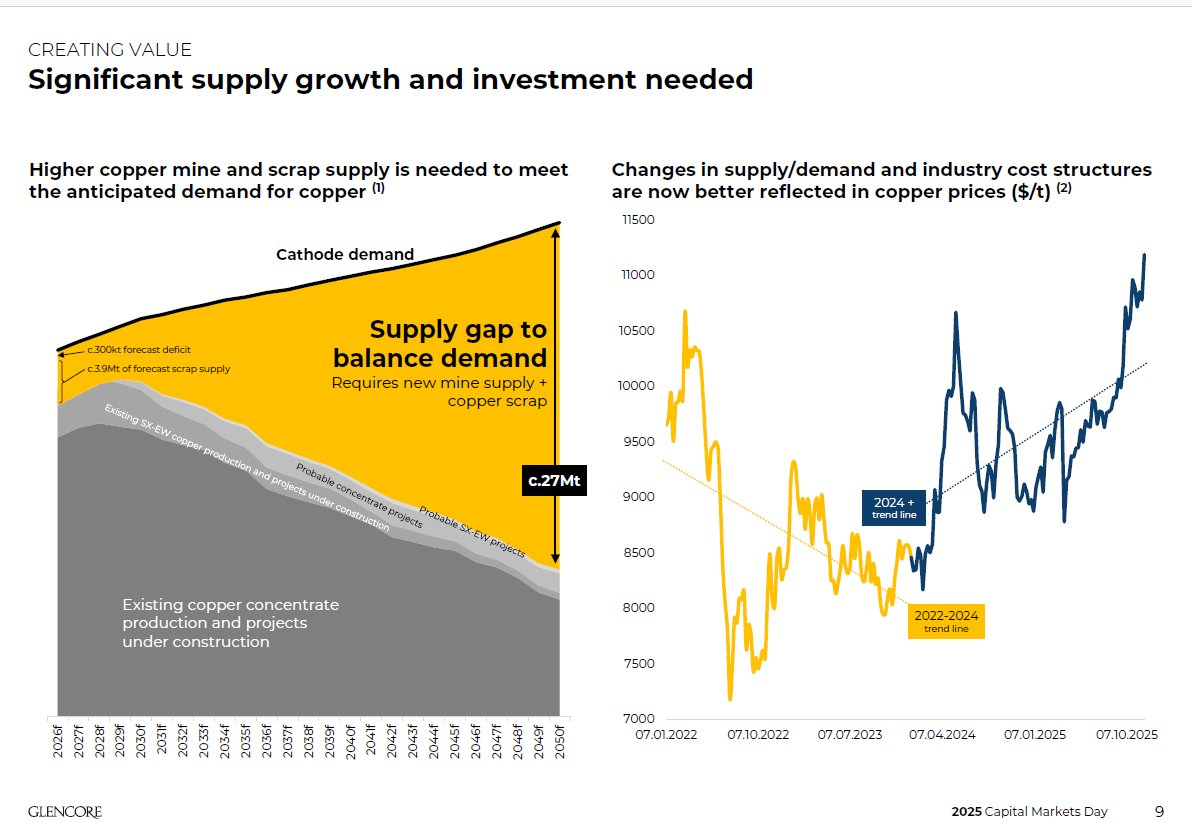

Koper

Koper heeft afgekeken van zijn kleine broer zilver. Ook hier een duidelijk cup & handlepatroon. Een patroon dat we enkele weken geleden ook al bespraken bij uranium.

Die prijs moet ook hoger om nieuwe productie te stimuleren.

We ontbreken namelijk een “klein beetje” aanbod de komende decennia…

De productieproblemen bij de grootste mijnen helpen uiteraard niet (besproken 6 oktober).

De COPX ETF (kopermijnen) is opnieuw een trapje hoger aan het gaan.

Ook hier: Hold & enkel verkopen als je zenuwachtig wordt van te grote posities.

Shipping: tankers, bulk & offshore – Stijgende tarieven

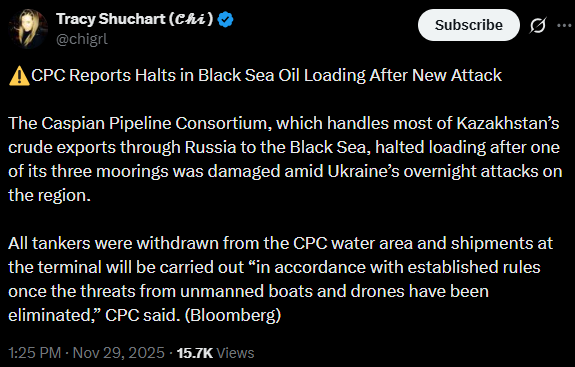

In het weekend van 29 november heeft Oekraïne twee tankschepen aangevallen die Russische olie transporteren. Het is een primeur dat Oekraïne commerciële schepen aanvalt. Rusland wil (de perceptie van) haar sterke positie in de onderhandelingen behouden, daarom zou een verdere escalatie niet verrassend zijn.

olieverladingen werden stopgezet

Op dinsdagochtend werd nog een derde tanker aangevallen. Weliswaar een clean tanker (met zonnebloemolie) i.p.v. een crude tanker.

De prijzen waren al even aan het stijgen. Dit is natuurlijk olie op het vuur (pun intended!).

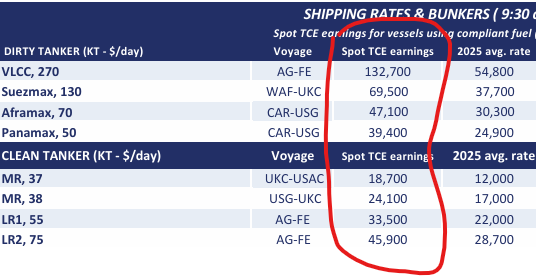

Los van bovenstaande zijn ook de tarieven van capesize dry bulk sterk aan het stijgen. Voorlopig beperkt dit zich nog tot de eerste maanden.

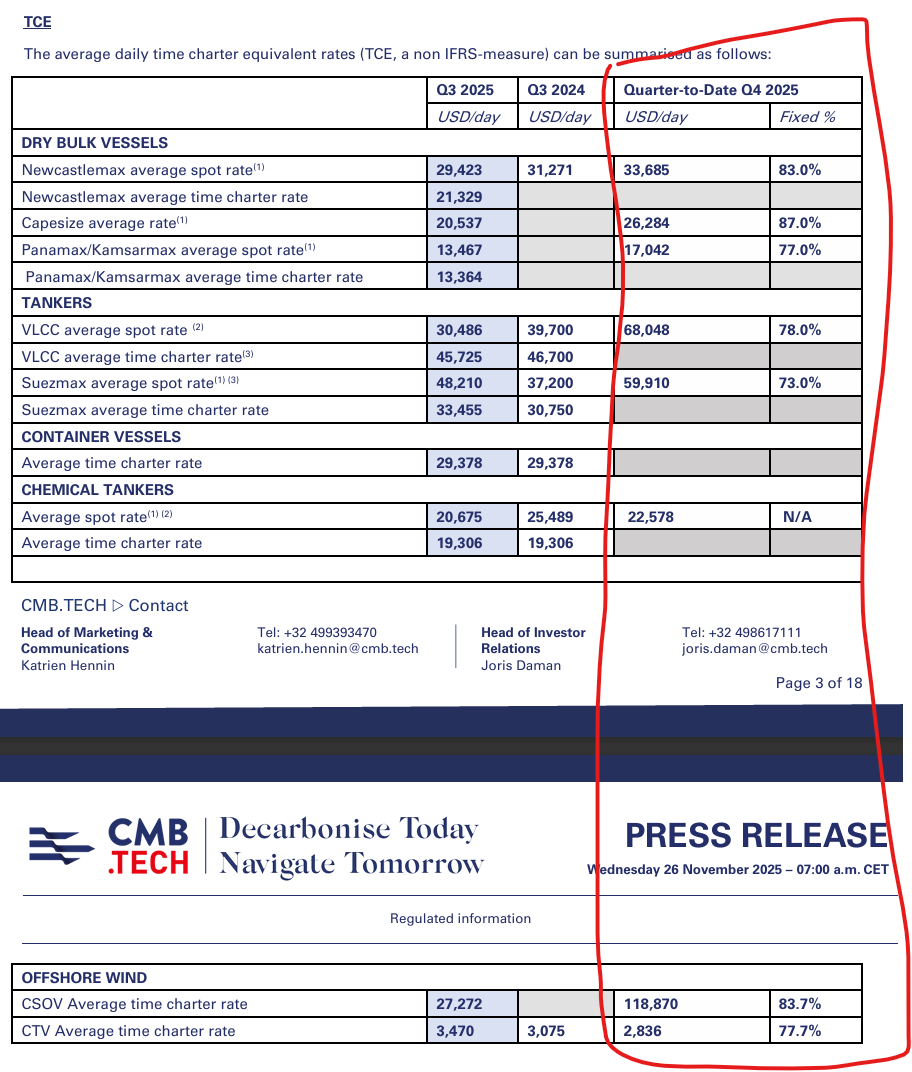

Welk bedrijf heeft exposure naar beide segmenten? Het Belgische CMB.Tech. De koers is alvast gunstig aan het evolueren.

Op 26 november kwam CMBT met resultaten. Die waren goed zonder meer. Wat vooral opviel waren de contractprijzen die al vastliggen voor Q4.

VLCC prijzen in Q4 zijn dubbel zo hoog in vergelijking met Q3 en ze zijn nog niet allemaal gefixeerd. Dat wordt dus nog beter.

Kijk eens naar de spotprijs bij CSOV (Commissioning Service Operation Vessel = offshore energie diensten). Q4 prijs is meer dan x4 in vergelijking met Q3! Dat is ook de reden waarom enkele Aziatische rederijen in de portefeuille sterk stijgen. Die CSOV markt is on fire.

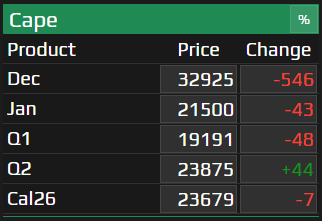

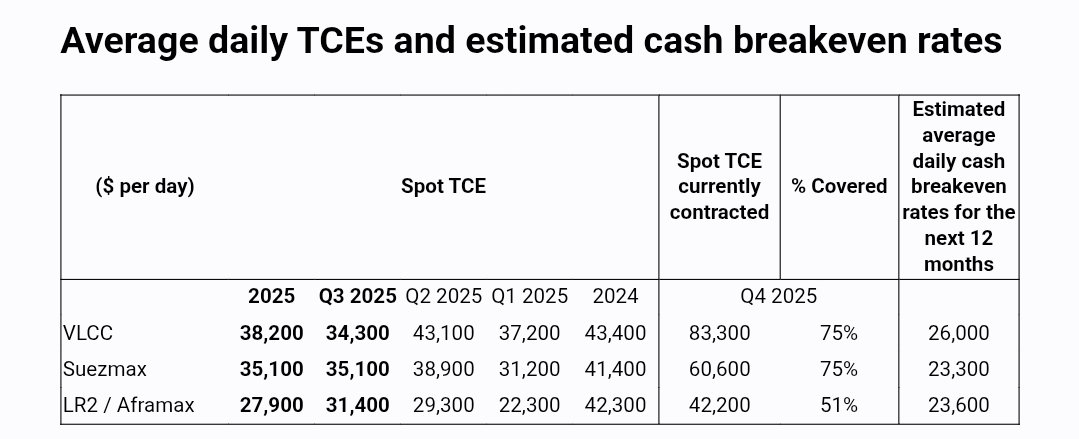

Sectorgenoot Frontline kwam ook met resultaten op 20 november.

Gemiddelde tarief voor VLCC’s in heel 2024: $43.400 per dag. Ondertussen al 75% van de vloot gecontracteerd in Q4 2025 aan $83.300. Huidig spottarief is al $132k dus ook hier mag je nog een hoger finaal cijfer verwachten.

Dat zal zich vertalen in verhoogde dividenden volgend jaar.

Trade van de week – Core Natural Resources

Core Natural Resources (ticker CNR op New York Stock Exchange) is de grootste producent van Amerikaans steenkool.

Core Natural Resources is het resultaat van de recente merger tussen Arch Resources en CONSOL Energy. Het zwaartepunt ligt bij thermal coal (90% thermal – 10% met coal). Hun assets produceren aan lage kosten waardoor ze winst blijven maken in periodes van lagere prijzen (zoals de voorbije maanden). Dit jaar zijn ze nog bezig met de integratie van beide bedrijven. De volle voordelen (lagere kosten) verwachten ze 100% vanaf 2026 te realiseren.

Ik koop CNR omdat ik blootstelling aan Noord-Amerikaans steenkool wil. Waarom nu? Omdat de gasprijzen in de VS sterk aan het stijgen zijn. Steenkool concurreert met aardgas in de VS. Wanneer gas te duur wordt, schakelen ze over naar steenkool, waardoor die prijzen ook stijgen. Door de vele nieuwe gascentrales en verhoogde export is de kans groot dat de gasprijzen er hoger zullen blijven de komende jaren. De Europese ban op Russisch gas helpt hierbij.

Kort samengevat

- Volgend jaar: lagere kosten

- Volgende jaren: vermoedelijk hogere opbrengsten.

- Speculatie op hogere gasprijzen die leiden tot hogere steenkoolprijzen

Technisch

Toegegeven, technisch is het niet het beste moment om nu in te stappen. Het voorbije half jaar hadden we betere kansen.

De kwartaalgrafiek (lange termijn) zit boven het 20-kwartaalgemiddelde, maar staat daar al opnieuw 15% boven, terwijl we vorig kwartaal nog op het gemiddelde konden kopen.

Op de maandgrafiek zitten we ook nog boven het 50-maandgemiddelde, wat gunstig is.

Hier zie ik wel twee aandachtspunten:

- Voorlopig nog onder MA20 op de maandgrafiek die zeer lang belangrijk was. Daarboven breken zou bullish zijn.

- 50% retracement na type blow-off top. Dat is een waarschuwingssignaal voor een verdere correctie. Daar duidelijk boven gaan sluiten (bvb. $115) zou dit patroon ongedaan maken en bullish zijn.

Een slot onder MA50 maandgrafiek of MA20 kwartaalgrafiek zijn dan bearishe signalen voor dit aandeel.

Concreet:

- Eerste aankoop gedaan op $83,49 (⅓ van gewenste positie).

- Slot boven MA20 maandgrafiek = tweede koopmoment

- Slot boven $115 op weekgrafiek = derde koopmoment.

- Slot onder MA50 op maandgrafiek = stop loss voor 50% van eerste positie.

- Slot onder MA20 op kwartaalgrafiek = stop loss voor 50% van eerste positie.

Een meer voorzichtige aanpak is bvb

- wachten tot de koers opnieuw naar MA20 kwartaalgrafiek (5) of MA50 maandgrafiek (4) gaat en dan pas kopen met een strakkere stop loss = minder downside risk, maar mogelijks komt je instapmoment niet.

- Of om enkel te kopen bij de bullishe uitbraken uit punten (2) en (3) hierboven = Minder upside, maar meer zekerheid dat we in een bullishe trend zitten.

Grafieken van de week

Fossiele brandstoffen – here to stay

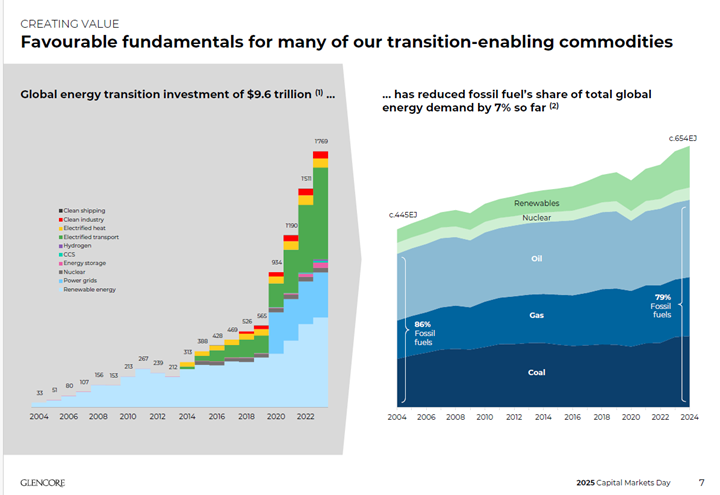

Uit een call van Glencore:

“we believe there’s a strong case for particularly high-quality energy coal for many decades to come”

“..And everybody says, ah, coal is dying, we don’t need coal, what do we need coal for? We look at fossil fuels across the business or across the decades. Since 2004 to now, in the 20 years, fossil fuels have lost 7% of the market share. That’s true. But the fact is, the world has spent nearly $10 trillion, and the use of fossil fuels have gone down from 85% to 79%. That’s all $10 trillion has done. And when you look at it on an absolute terms, the power’s grown. So in actual fact, the use of absolute units of fossil fuels have gone up from 2004 to 2024.

And thinking forward, you want to go build a nuclear power station today, we know Hinkley Point, whatever it’s called here in the UK, you’re 20 years away, at least. You want to build a gas-fired power station, you’ve got a 5-year wait time for a gas turbine. So the need for fossil fuels, in particular, high-quality steam coal in today’s world is absolutely required. And that’s where we feel strong, and Andrew will take you through it, our strong conviction that the demand for fossil fuels, in particular coal, will remain for a period to come.”

Markthumor

Geldvos 🦊