Welkom bij het beursoverzicht!

Dienstmededeling

De komende maanden zal het beursoverzicht niet regelmatig worden uitgestuurd. Er is een klein geldvosje onderweg dat de komende periode met een groot deel van de tijd en aandacht zal gaan lopen!

Geen paniek dus wanneer het even duurt voor er een nieuwe blog wordt gepost! Op Discord kan er wel vaker en reactiever gereageerd worden.

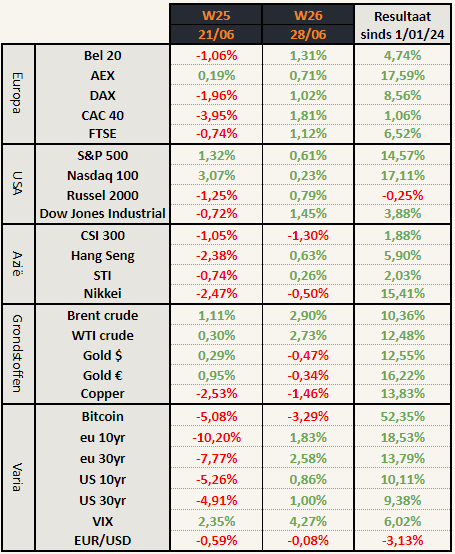

Beursprestaties van de weken

Opvallendste zaken:

- Steeds nieuwe all-time highs voor de Nasdaq en AEX onder impuls van de technologieaandelen.

- Comeback van de maand: Olie

- Frankrijk: top op het EK, flop op de beurs

One stock to rule them all: NVIDIA

Voorlopig nog niets nieuws onder de zon. De AI-aandelen, en dan vooral NVDA, gaan verder op hun indrukwekkende elan.

Wie geen hoogtevrees krijgt van deze koers moet dringend wat beursgeschiedenis studeren. Een goed startpunt hiervoor is dit artikel, geschreven op 3 maart 2000. Het werd geschreven op het hoogtepunt van de dotcom bubbel door een analist die de situatie zag zoals ze was: onhoudbaar. Hij (Walter Deemer) schreef als één van de weinige het logische tegengeluid op het moment dat iedereen zat te loeren naar nog hogere koersen.

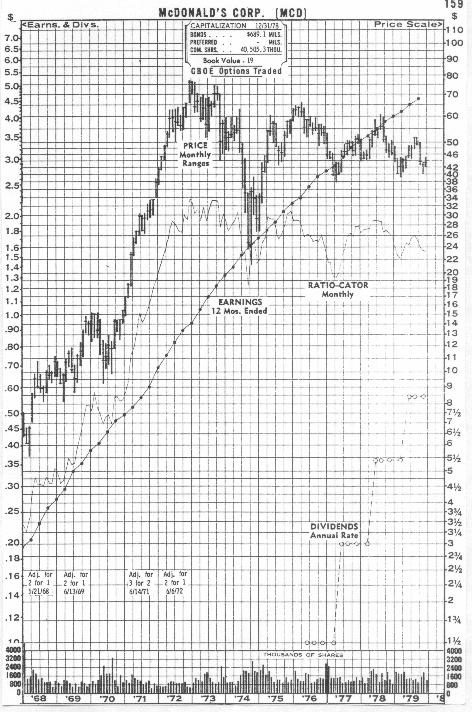

Wie denkt dat 24-jaar oude lessen niet van toepassingen zijn op AI, wijs ik graag op de volgende grafiek van McDonalds in de jaren 70.

Sinds het jaar 1972 steeg hun winst elk jaar met meer dan 25%. Toch ging hun koers sinds dat jaar zijdelings voor 10 jaar! Het is pas op 16 augustus 1982 dat de top van 1972 werd doorbroken.

Het was hiervoor dat Walter Deemer waarschuwde op 3 maart 2000. En kort daarna gebeurde het gewoon opnieuw. Cisco, de ster van de dotcom periode, bewees dat patronen zich steeds herhalen op de beurs. Stijgende winsten staan niet garant voor stijgende koersen.

De markt wordt minder gedragen

De gedragenheid van de markt, of de breedte (breadth) ervan, hebben we eerder al uitgebreid besproken. De breadth geeft aan hoeveel aandelen binnen de index deelnemen aan een bepaalde marktbeweging. Dit wordt vaak gebruikt om de gezondheid of de kracht van een marktbeweging te beoordelen.

Als we de vergelijking maken tussen de ETF’s SPY (= S&P 500 marktgewogen) en RSP (= S&P 500 gelijkgewogen) krijgen we onderstaand beeld.

De marktgewogen SPY in het blauw, waar de grotere bedrijven een groter gewicht krijgen, presteert duidelijk veel beter dan de gelijkgewogen RSP, waar elk bedrijf een gelijk gewicht krijgt.

Dit geeft duidelijk aan dat de grote bedrijven, zoals Nvidia, momenteel de motor zijn van de beurs. De gelijkgewogen RSP staat op dit moment zelfs rond de top begin januari 2022!

Deze grafiek zegt vooral twee zaken: welke de beste performers waren de voorbije maanden, maar belangrijker, waar het meeste risico op dit moment ligt.

In een dalende markt (bvb. maart 2020 of vanaf januari 2022) zien we dat beide ETF’s naar elkaar toe convergeren. De SPY zal dan veel harder dalen dan de RSP. Of anders gezegd: de grote winnaars van de voorbije maanden zullen in dat geval de grote verliezers zijn.

Comeback van de maand: olie

Begin van de maand leek het er even op dat de ruwe olie ging wegzakken onder belangrijke steunniveaus.

- Stijgende zwarte steunlijn sinds november 2020

- SMA 200 op de weekgrafiek

- Dalende zwarte steunlijn die voorheen weerstand was en nu steun is.

De koers zat even onder elk van deze 3 steunpunten. Na het aantikken van de bollinger band herstelde de koers zich en ondertussen is deze al meer dan 10% gestegen en op nieuw ferm boven de 3 steunpunten.

Olie weet nog niet welke richting het moet kiezen. Enerzijds komt er neerwaartse druk omdat er steeds meer recessiesignalen zijn. Anderzijds is de realiteit dat we elke dag meer en meer olie verbruiken en dat de productie (op land) voorlopig niet meekan met die stijgende vraag.

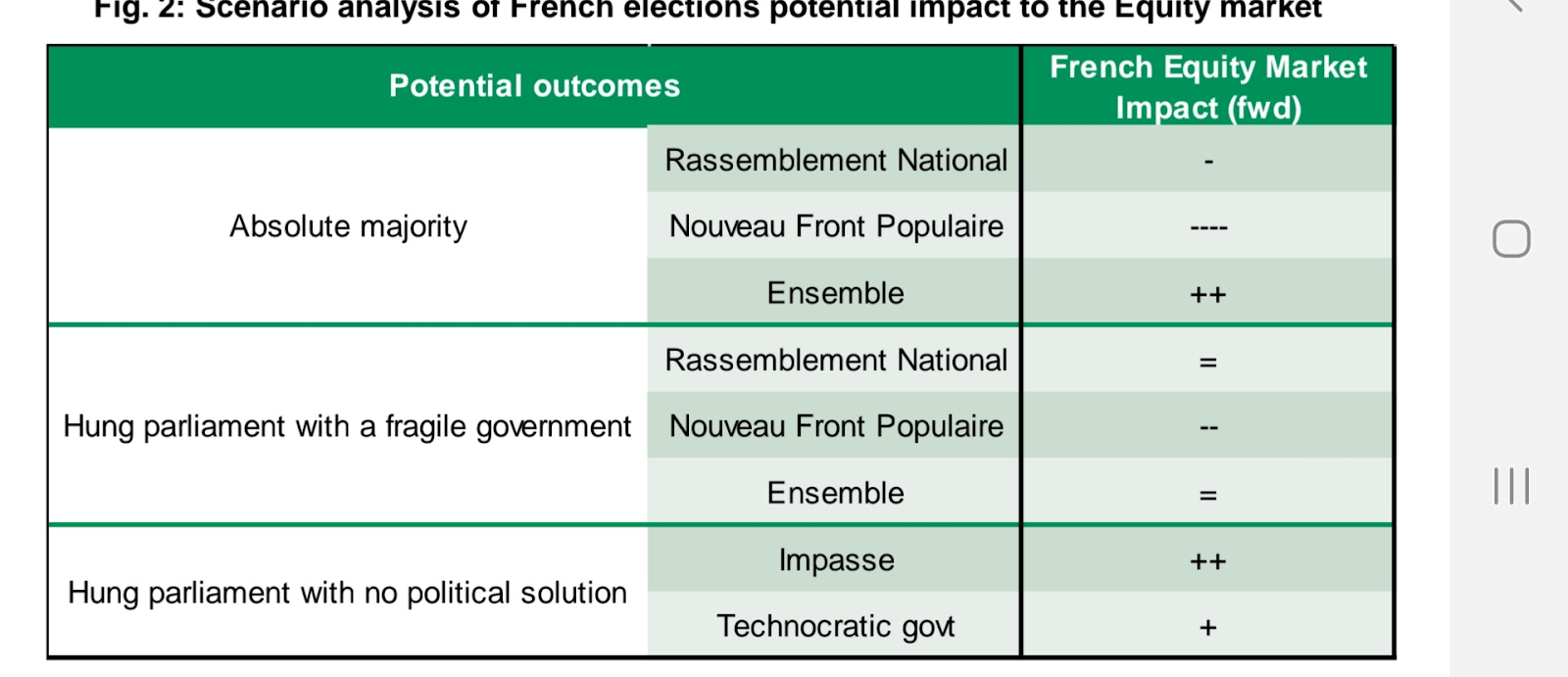

Politieke malaise in Frankrijk

In Frankrijk won de extreemrechtse partij van Marine Le Pen de Europese verkiezingen op 9 juni. President Macron riep meteen daarop nieuwe verkiezingen uit voor het Franse parlement, zogezegd om de steun van het volk voor zijn beleid te bevestigen.

De Franse index ging die week meteen 6,23% lager.

Vooral de bankaandelen hadden het zwaar te verduren. De extremere partijen, zowel links als rechts, zouden overwegen om de winsten van banken extra te belasten, wat meteen al effect had op deze aandelen.

Extreem links of rechts?

Opvallend is dat er in de pers enkel wordt gesproken over een “angst” voor een overwinning van extreemrechts.

Hieronder zien we de inschatting van BNP Paribas welke impact de verkiezingsresultaten kunnen hebben op de aandelenmarkten.

Wat blijkt? De financiële markten zijn meer argwanend voor een overwinning van extreemlinks (Nouveau Front Populaire) dan van extreemrechts (Rassemblement National).

Opvallend is ook dat een politieke impasse beschouwd wordt als het beste scenario voor de aandelenmarkten… Geen bestuur is de beste optie voor de Franse beurs.

Offshore M&A

Al een tijdje geleden dat we iets schreven over de offshore sector. Wie de uitgebreide investeringscase voor dit thema wil lezen, verwijzen we naar dit artikel.

Noble koopt Diamond offshore

Overnamenieuws in de sector! Altijd interessant om de waarderingen te evalueren.

Noble (ticker NE) betaalt $1,6 miljard voor Diamond Offshore (tickers DO).

Diamond heeft 13 schepen:

- 8 ultra deepwater (UDW)

- 4 deepwater (DW)

- 1 midwater (MW)

Noble betaalt dus gemiddeld $123.000 per schip.

Laten we er even van uitgaan dat ze enkel de 8 UDW’s kopen. Dan betalen ze gemiddeld $200.000 per schip.

Onderstaand exemplaar is één van de overgenomen schepen.

Wat kost een nieuwe UDW?

Dat is een moeilijke vraag om te beantwoorden aangezien er sinds 2014 geen nieuwe orders zijn geplaatst. Het laatste order in 2014 ging uit van $540 miljoen voor een nieuw schip, maar ondertussen is er veel veranderd:

- Er was 32,7% cumulatieve inflatie van 2014 tot 2024. Dit zou alleen al zorgen voor een aankoopprijs van $716,5 miljoen.

- Ondertussen zijn de rentes meer dan verdubbeld. Dit zal de financieringskosten van deze schepen negatief beïnvloeden aangezien ze altijd met schuld worden gefinancierd.

- Er zijn minder scheepswerven door de jarenlange berenmarkt in de scheepvaart = beperkt aanbod om nieuwe schepen te maken.

De scheepswerven die er wel nog zijn, hebben in het verleden hun broek gescheurd aan de offshore boorschepen en zijn niet meteen geneigd om nieuwe orders te aanvaarden. Ze hebben voldoende vraag met container- en LNG-schepen. Deze zijn ook sneller klaar dan boorschepen (+- 3 jaar doorlooptijd), waardoor ze liever dit risico niet nemen.

De conservatieve inschattingen gaan uit van minstens $800 miljoen om een nieuwe UDW te bestellen. De meeste analisten zitten rond een miljard dollar. Als ze erin slagen om een scheepswerf te vinden die één wil bouwen.

Waardering overname

Laten we uitgaan van $1 miljard (= $1000 miljoen) per UDW.

Noble betaalt $1,6 miljard voor 8 UDW’s of $200 miljoen per UDW. Een nieuwe UDW zou $1000 miljoen kosten. Noble betaalt dus 20% van de vervangingswaarde voor de vloot van Diamond. Dat is goedkoop.

Dan houden we nog geen rekening met de 5 andere schepen (4 DW’s en 1 MW) die ze ook overnemen.

Ondertussen stijgen de tarieven waartegen deze schepen verhuurd worden gewoon verder en worden er geen nieuwe schepen gebouwd.

Slimme koop van Noble! Nu hebben ze een grotere vloot om optimaal te profiteren van de stijgende tarieven de komende jaren. Het is goedkoper dan nieuwe schepen bouwen en ze hebben ze meteen beschikbaar.

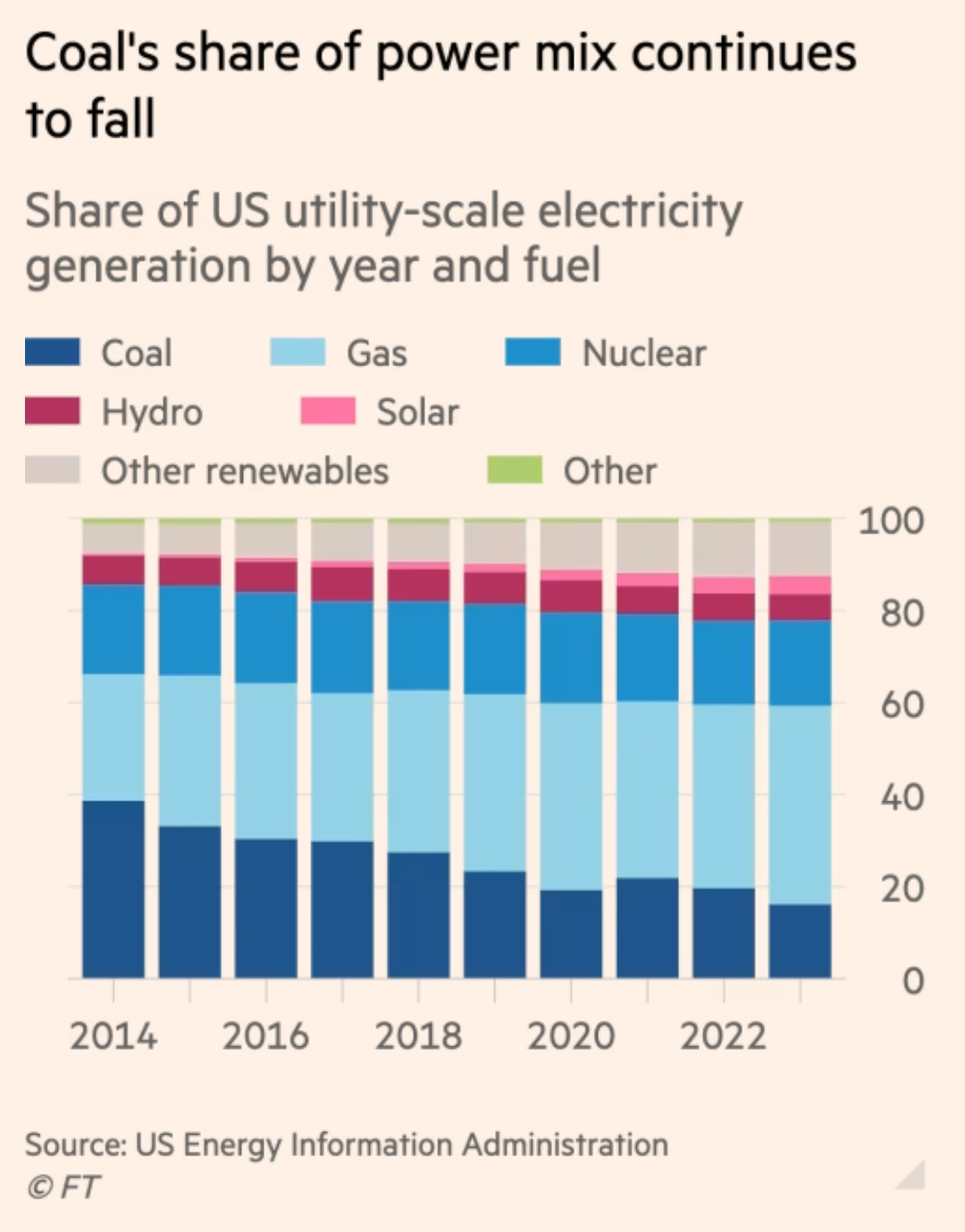

Steenkool

Steenkool zal nog lang een onderdeel blijven van de energiemix. De vraag naar energie blijft in die mate stijgen dat de Verenigde Staten de uitfasering van steenkool zelfs aan het vertragen is.

Procentueel gezien wordt steenkool een steeds kleiner deel van de energiemix.

In absolute cijfers worden er elk jaar steeds grotere hoeveelheden steenkool verbruikt om energie op te wekken.

De drijfveer hierachter moeten we vooral in de opkomende markten zoeken. India, het land met de grootste bevolking, is zich aan het ontwikkelen. Dat gaat gepaard met een stijgende vraag naar energie. En de goedkoopste energie is steenkool. Na 8 jaar waar er slechts beperkte nieuwe capaciteit werd toegevoegd, schakelen ze opnieuw een versnelling hoger.

En dan spreken we nog niet van de grote buur China…

De nieuwe steenkoolcapaciteit van China is groter dan alle centrales die worden uitgefaseerd in de ontwikkelde landen.

In tegenstelling tot wat je vaak leest in de pers: coal is here to stay.

Uranium en volatiliteit

De uraniumprijzen zijn op jaarbasis met iets meer dan 5% gedaald van $91 per pond naar $84 vandaag. Tussentijds was er een piek van $107 per pond in februari.

Wie al iets langer deze markt volgt, begrijpt dat de uraniumprijs en de aandelen zeer volatiel zijn. Het is een inherente eigenschap van deze markt. Wie hier niet mee om kan gaan, hoort niet te beleggen in deze markt.

Als we de Sprott Uranium Miners ETF (URNM) als benchmark voor de sector nemen, hebben we sinds 2020 meerdere periodes van zwakke prestaties gezien:

- februari 2020 – maart 2020 = -32%

- juni 2021 – augustus 2021 = -28%

- november 2021 – januari 2022 = -40%

- april 2022 – juni 2022 = -37%

- september 2022 = -22%

- januari 2023 – maart 2023 = -19%

- februari 2024 – maart 2024 = -21%

- mei 2024 – vandaag = -16%

Over heel deze periode is de URNM ETF meer dan 300% in waarde gestegen ondanks deze 8 afzonderlijke pullbacks met dubbele cijfers.

Iedereen wil die 300% stijging meenemen, maar niemand wil die tussentijdse correcties ervaren. You can’t have one without the other.

Houthi’s & shipping

Aanvallen op schepen blijven doorgaan

Een tweede schip werd gezonken deze week.

Een derde schip is bestuurloos en maakt water. Het wordt verwacht dat het binnenkort ook zal zinken.

De Europese alliantie om de Rode Zee te vrijwaren van de Houthi’s en de commerciële scheepvaart weer mogelijk te maken, faalt duidelijk in haar opdracht.

Houthi’s making friends

De regio is duidelijk nog niet aan het stabiliseren waardoor dit een rugwind blijft voor onze scheepvaartaandelen. Buy right and sit tight.

Grafieken van de week

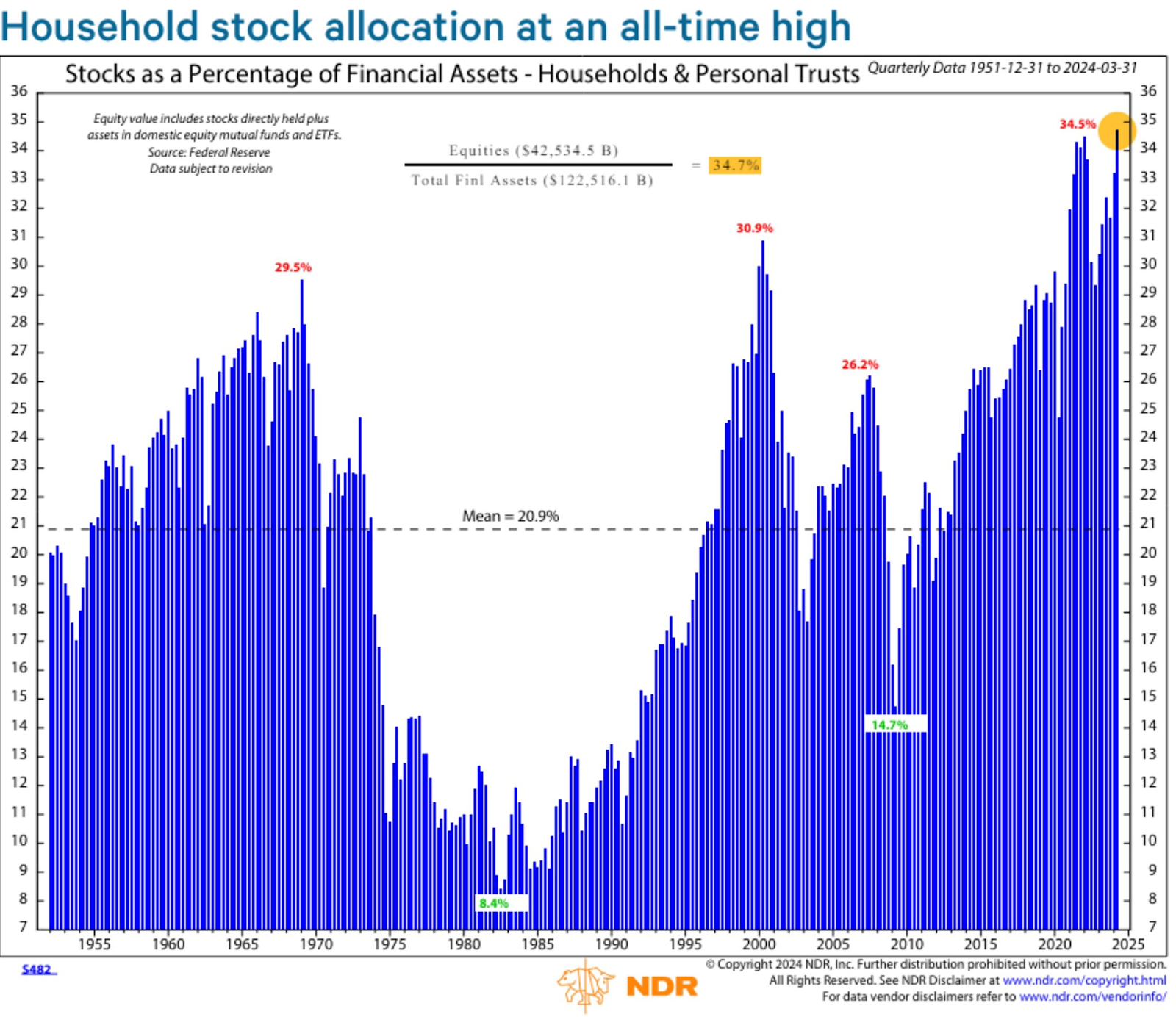

Everybody is all-in

De grafiek toont het percentage van hun activa dat gezinnen aanhouden als aandelen. De data loopt van 1952 tot 2023.

We zitten op een niveau dat we nooit eerder zagen (34,5%). Dit heeft natuurlijk te maken met de sterke stijging op de beurs. Gezinnen hebben nog nooit zoveel van hun geld op de beurs gehad.

Het langetermijngemiddelde is 20,9%. In elke berenmarkt ging de allocatie van aandelen onder het langetermijngemiddelde.

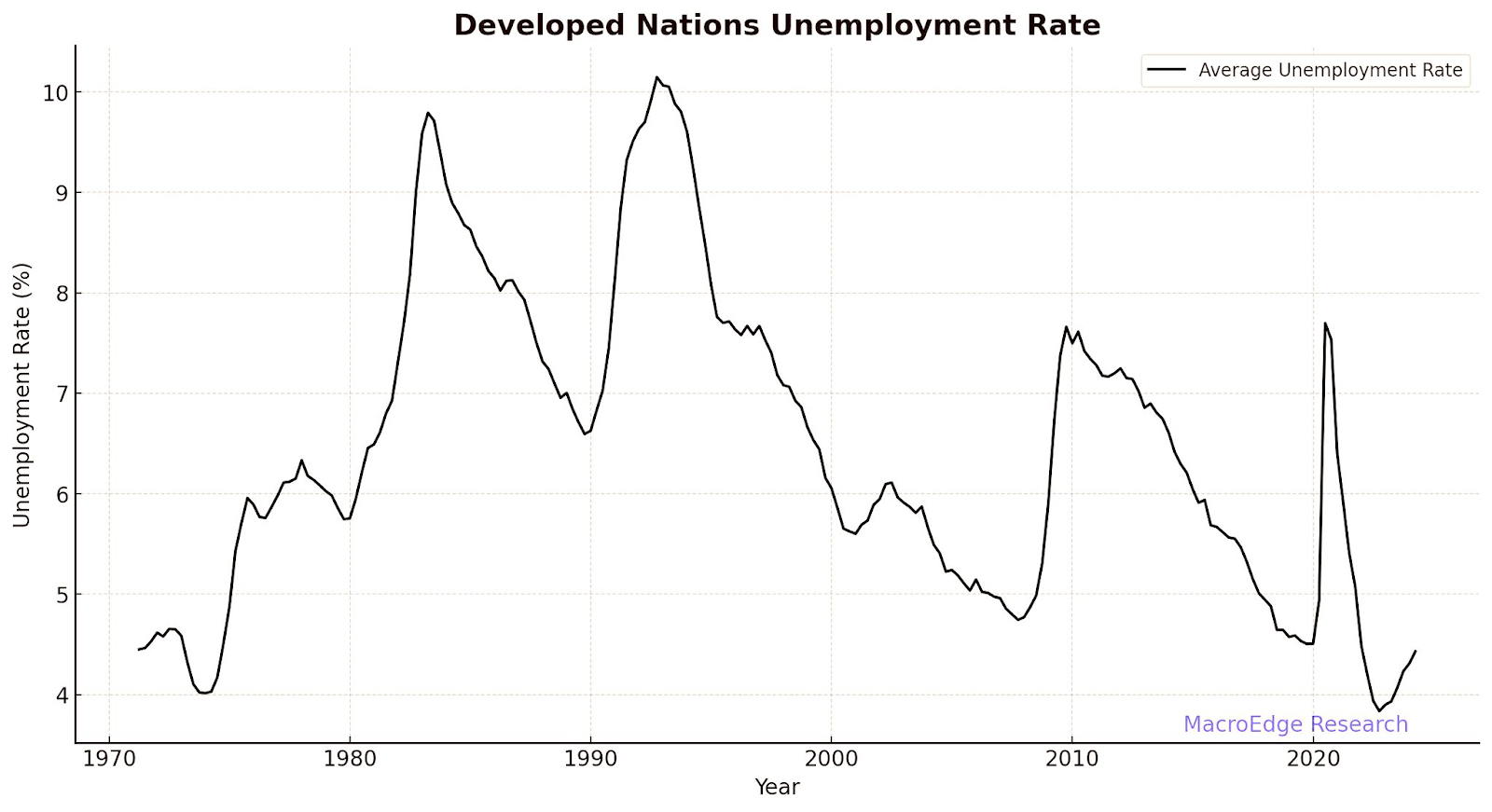

Trendwijziging in werkloosheidscijfers

Vorige week schreven we al over de licht stijgende werkloosheidscijfers in de Verenigde Staten.

Wanneer we breder kijken dan de VS zien we dezelfde trend. Onderstaande grafiek is het werkloosheidspercentage van de ontwikkelde landen (VS + Canada + EU + Japan + Australië + Nieuw-Zeeland).

Enerzijds is het beeld nog positief omdat we op een zeer laag niveau noteren.

Anderzijds mogen we ons toch wat zorgen maken aangezien het niveau sterk aan het stijgen is.

Geldvos