Welkom bij het beursweekoverzicht! In deze editie :

Het inflatiespook van de jaren 70

Inflatiecijfers januari

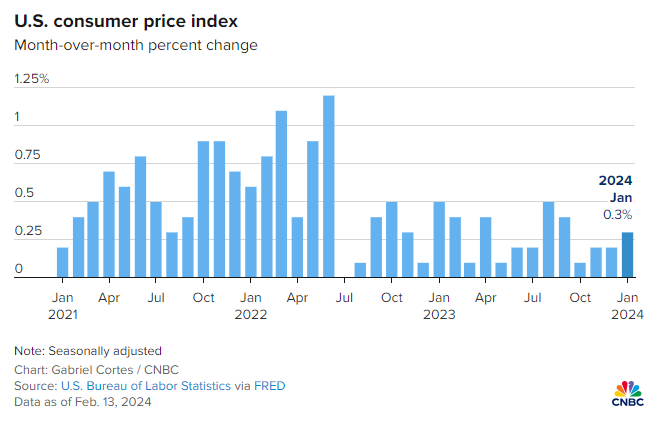

Dinsdag 13 februari werden de Amerikaanse inflatiecijfers gepubliceerd. Deze waren hoger dan verwacht: 0,3% voor januari.

Dat lijkt op het eerste gezicht niet hoog, maar als we dit omzetten naar een cijfer op jaarbasis staat dit gelijk aan 3,65% inflatie.

Dit is nog steeds ruim boven de doelstelling van 2%. Omdat het cijfer hoger uitviel, verwacht de markt dat de centrale bank langer zal wachten om de rente te verlagen.

De eerste reactie van de markt was dus: paniek! Na het paniekmoment, ging de markt gewoon weer rustig verder op haar elan.

Er heerst een overtuiging in de markt dat de renteverlagingen er vroeg of laat zullen komen en dat die positief zullen zijn voor de bedrijven. In hun redenering staat een renteverlaging gelijk aan goedkopere kredieten, makkelijker toegang tot die kredieten en een groeiende economie.

De geschiedenis leert ons dat het omgekeerde eerder waar is: van zodra de centrale banken beginnen met renteverlagingen is de kans groot dat we in een recessie beland zijn. Na de eerste paniekreactie, besefte de markt dit ging daarna verder op haar elan. De recessie is nog even uitgesteld omdat de economie nog te goed aan het draaien is.

Wie beter bovenstaande logica wil begrijpen verwijzen we naar eerder geschreven content hierover:

- Weekovericht 23 december – Wat als … renteverlagingen net negatief zijn voor de beurs?

- Weekoverzicht 16 februari – Renteverhogingen en recessies

Angst voor een herhaling van de jaren 70

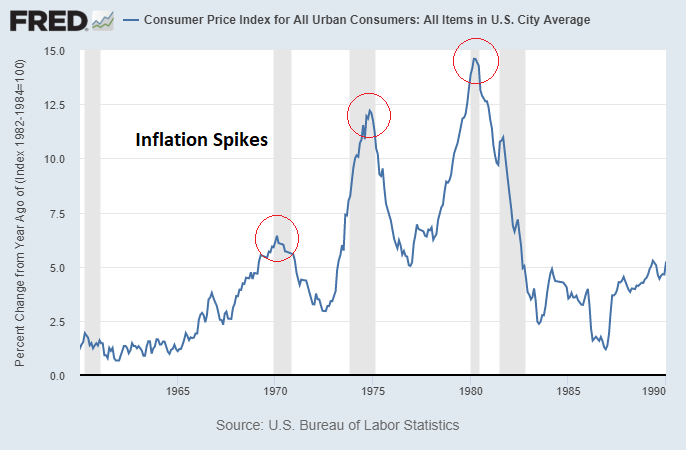

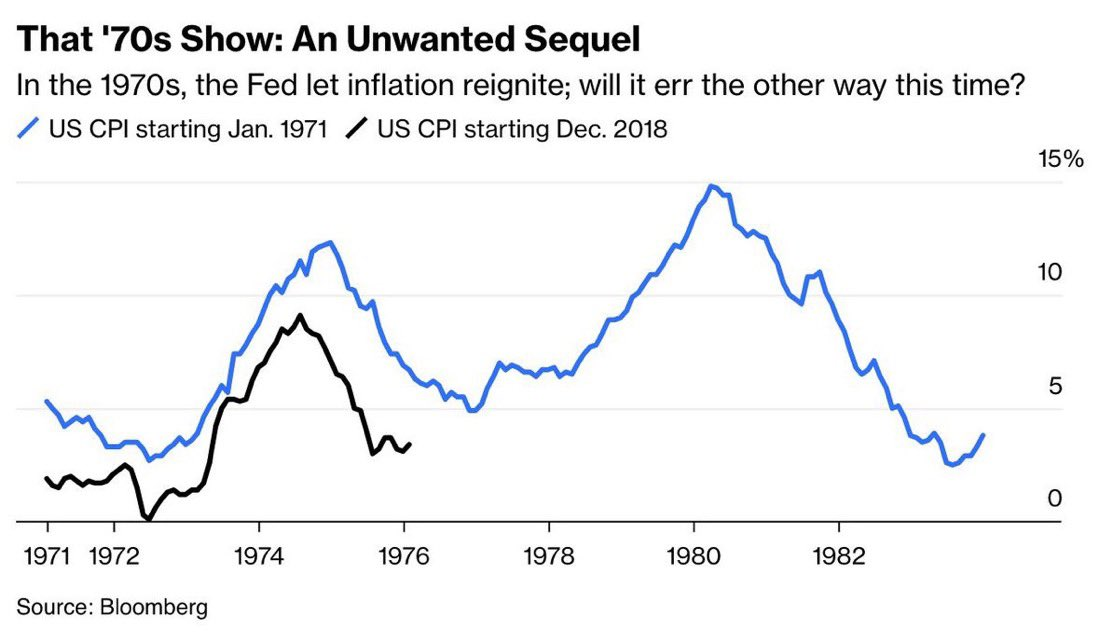

Door de hoger dan verwachte inflatie, wordt er meer en meer de analogie gemaakt met de jaren ‘70. Toen waren er verschillende opeenvolgende ‘golven’ of ‘pieken’ van inflatie.

Het was toen natuurlijk een volledig andere wereld op economisch, monetair of geopolitiek vlak, maar er zijn ook gelijkenissen:

- De VS had in de jaren ‘70 ook een groot schuldenprobleem door de Vietnamoorlog (nu door deficit spending)

- Er was toen een boycot van olie naar Westerse landen die Israël steunden door Arabische landen. (Nu vrijwillige terugschroeven van Russisch olie en gas + aanvallen op logistieke ketens op transport gelinkt aan Israël)

Als we kijken naar het verloop van de recente inflatiegolf, dan is deze sterk gecorreleerd aan de tweede inflatiegolf uit de jaren 70.

De markt wijzigt haar oordeel

De markt dacht eerst dat de inflatie voorbij was. Nu begint ze ook in te calculeren dat een herhaling van de jaren ’70 niet zo ongewoon zou zijn. We kunnen dit zien in de langetermijnrente van zowel Amerikaanse als Europese overheidsobligaties.

Wanneer marktparticipanten denken dat inflatie zal stijgen, zeggen ze eigenlijk dat geld minder waard zal worden. Daarom verkopen ze hun obligaties. Want op het einde van de looptijd van een obligatie krijg je geld terug.

Omdat ze denken dat dat geld later minder waard zal zijn, verkopen ze nu al de obligaties. Hierdoor dalen de prijzen van de obligaties, waardoor de rente stijgt. Dit concept werd recentelijk met een voorbeeld toegelicht in het weekoverzicht van 11 februari.

De terugkerende inflatie is momenteel nog geen groot nieuwsitem in de media. Her en der wordt er wel al naar verwezen, zoals hier.

De stijgende rente zijn de grote financiële spelers die zich positioneren voor stijgende inflatie. Wanneer ze gepositioneerd zijn, zal er vermoedelijk over bericht worden in het nieuws.

Net omdat een grote groep beleggers hier nog niet van op de hoogte is, en het slimme geld hier zich al voor aan het positioneren is, is het volgens ons net waarschijnlijker dat dit zal gebeuren. Onderstaande quote van Jesse Livermore is toepasselijk.

Party like it’s 1999

Wie graag naar Engelstalige podcasts luistert, kunnen we deze aflevering van Macro Voices aanraden.

De gast is Louis-Vincent Gave en hij heeft een interessante visie. Het is een Fransman die al heel lang in Hong Kong woont. Hij is een Westerling met een sterk begrip van de Aziatische markten. Hierdoor wordt hij ook vaak gevraagd als commentator wanneer het gaat over de Chinese markten.

In deze aflevering spreken ze over grondstoffen, China, de (nakende) implosie van elektrische auto’s en waarom deze markt sterk gelijkaardig is aan de markt van 1999 (net voor de tech bubble). Het interview start vanaf de vierde minuut.

Schepen nog steeds onder vuur

In de Rode Zee krijgt de Westerse alliantie, onder leiding van de Verenigde Staten, geen grip op de Houthi’s in Jemen.

De voorbije weken hebben de VS, samen met o.a. het VK, doelen in Jemen aangevallen. De Houthi’s hebben geantwoord met een geslaagde aanval op een Britse olietanker.

Dit wordt ondertussen beschouwd als “business as usual”, er wordt zelfs niet meer over bericht in het nieuws. Hoe langer dit aanhoudt, hoe groter de logistieke verstoringen en effect op prijzen.

Onze olietanker (clean & dirty) aandelen doen het alvast goed. Nu het nieuws er vanaf is en de hype wat is gaan liggen, lijkt de aandacht voor containerschepen af te nemen. Hun aandelen doen het ook minder goed en dat was te verwachten.

We blijven achter onze eerdere opmerking staan dat containerrederijen absoluut geen interessante beleggingen zijn voor de komende jaren. Er is simpelweg te veel aanbod en er worden nog steeds nieuwe schepen geproduceerd!

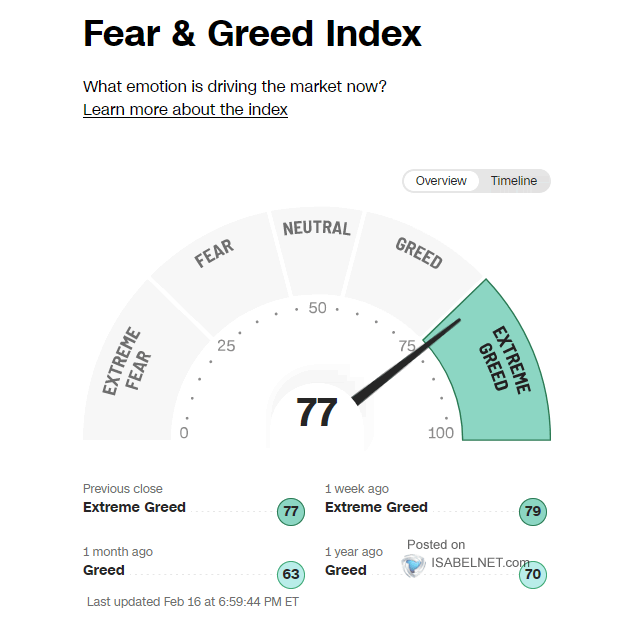

Extreme greed

CNN heeft een ‘fear & greed index’ (angst en hebzucht), die het sentiment in de markt meet met behulp van verschillende indicatoren. De index zegt dat de markt nu in een fase zit waar marktparticipanten zeer hebberig zijn (extreme greed).

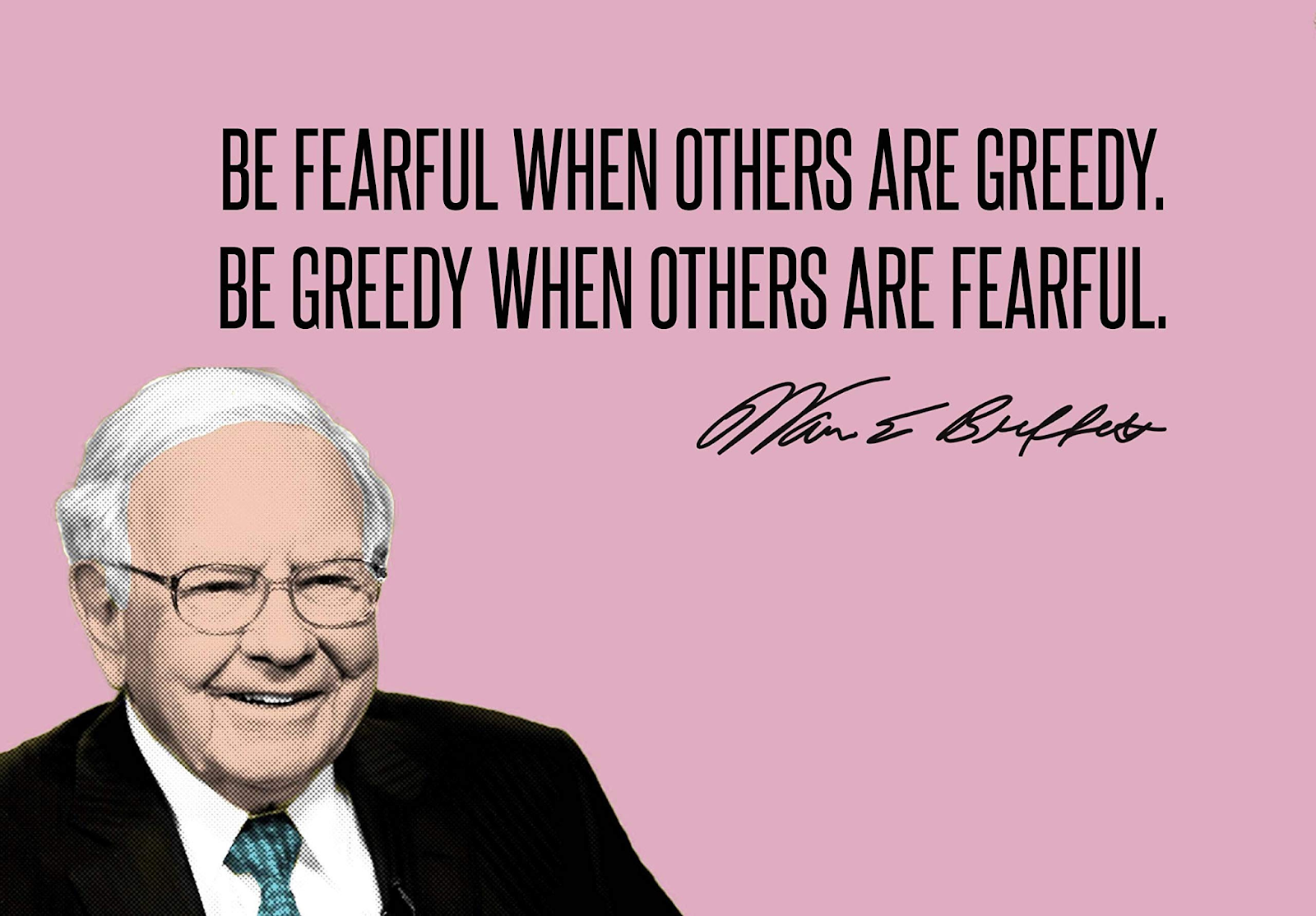

Deze indicator kan ook bekeken worden als een contra-indictor. Op momenten van “extreme greed” moet je eerder voorzichtig zijn en op momenten van “extreme fear” vind je vaak de beste koopmomenten. Een les die we hebben geleerd van Warren Buffett.

De SMCI Bubbel

Het boegbeeld van de regerende hebzucht in de markt is Super Micro Computers (SMCI).

Het aandeel deed in:

- het voorbije jaar x 8,6

- de voorbije maand x 2,4

Laten we er de grafiek bij nemen! Onderstaande grafiek heeft een logaritmische schaal. Het gebeurt zelden dat een aandeel parabolisch stijgt op een logaritmische grafiek. Wanneer het toch gebeurt, is er één zekerheid: het is een bubbel!

Alle aandelen die ooit parabolisch stegen op een logaritmische schaal/grafiek zijn achteraf allemaal gekelderd. Dan gaat het niet over een daling van 30%, maar meestal over “correcties” van meer dan 80%!

Enkele voorbeelden van overdreven parabolische groei op logaritmische schaal, gevolgd door de onvermijdelijke correctie:

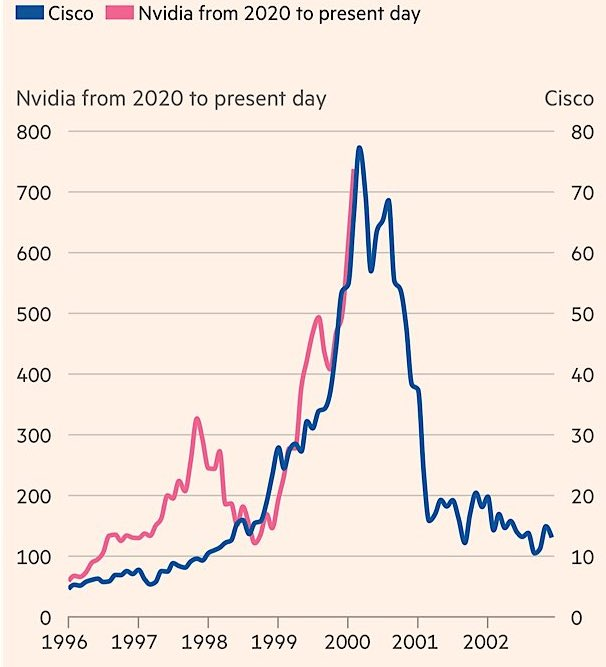

Cisco lookalike

De overdreven stijging bij SMCI, maar ook bij NVIDIA, doet ons sterk denken aan het aandeel Cisco in 2000.

Cisco is ook een producent van hardware en werd toen beschouwd als de held van het moment dat de wereld ging overnemen met de nieuwste technologie. Het was, en is nog steeds, een topbedrijf!

Toch ging de koers -91%. De koers is sindsdien nooit meer boven de top van het jaar 2000 geraakt!

Twee belangrijke conclusies uit het verleden

Elke generatie komt vroeg of laat in aanraking met een bubbel. Je kan er veel geld mee verdienen, maar dan moet je er vroeg bij geweest zijn! De kans is groter dat je er veel of zelfs al je geld mee zal verliezen. Dat kan leiden tot trauma’s voor de rest van je (beleggers)leven.

Koop dus nooit een bubbel! Onthoud de belangrijkste regel van de beurs: verlies geen geld!

Wie een bubbel koopt, kan lang wachten tot hij zijn geld heeft terugverdiend. De Japanners mochten er zelfs 35 jaar op wachten…

De tweede belangrijke conclusie is dat goede bedrijven niet hetzelfde zijn als goede beleggingen!

Nintendo, Amazon, Disney en Cisco uit bovenstaande voorbeelden zijn allemaal TOPbedrijven! Toch zijn hun koersen allemaal gekelderd met meer dan 80%. Het correct waarderen van bedrijven blijft belangrijk!

Grafieken van de week

VLCC prijzen blijven stijgen

VLCC’s zijn Very Large Crude Carriers. Dit zijn de grootste der olieschepen die tot 330 meter lang kunnen zijn. Deze mastodonten kunnen tot 2 miljoen vaten olie tegelijk transporteren!

De prijzen voor dit segment van olietransport zijn aan een sterke stijging bezig. Zeer gunstig voor de tankerbedrijven die we frequent bespreken op onze Discord.

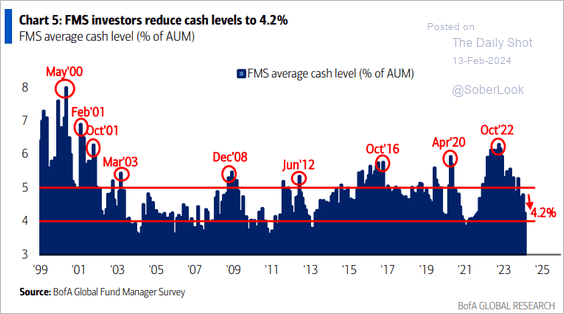

Beperkt cash aan de zijlijn

Uit een rondvraag aan fondsbeheerders blijkt dat weinig van hen nog cash aanhouden. Hun beschikbare middelen worden gebruikt om te beleggen in aandelen en obligaties. Dat wil zeggen dat er minder “reserve” cash aan de zijlijn beschikbaar is om extra aandelen te kopen.

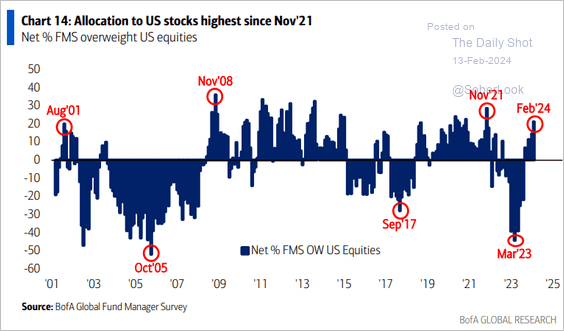

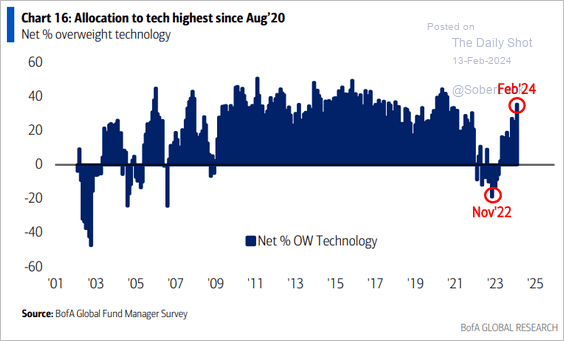

US & Tech blijven overheersen

Uit diezelfde rondvraag blijkt ook dat de fondsbeheerders voornamelijk inzetten op Amerikaanse aandelen en op technologie-aandelen.

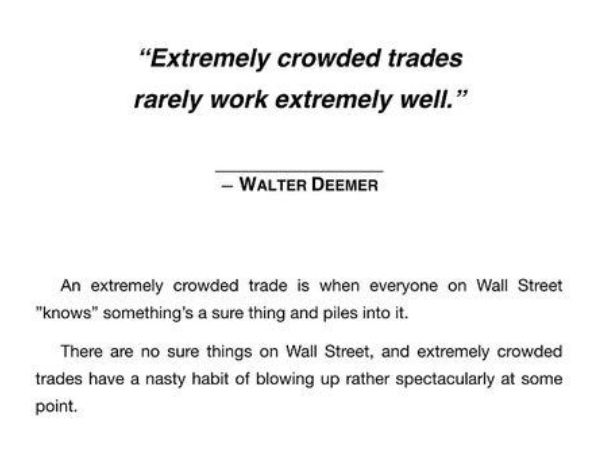

Dat bevestigt dat long US & tech een crowded trade is.

Dat doet ons spontaan denken aan deze bekende quote van Walter Deemer:

Veel succes!

Geldvos