In ons vorige artikel beschreven we het theoretisch kader van fundamentele analyse. Nu wordt dit toegepast op Inditex, het Spaanse moederbedrijf van o.a. Zara, Massimo Dutti en Bershka.

De fundamentele analyse in dit artikel werd gemaakt door 3 studenten die het postgraduaat vermogensbeheer volgen. De analyse werd gepubliceerd op 16/12/2022 en houdt dus nog geen rekening met het jaarverslag van 2022 of de resultaten van het vierde kwartaal. Op moment van publicatie was de koers van Inditex €24,25.

De analyse bestaat uit vijf delen

-

Introductie tot Inditex

-

SWOT analyse

-

Peer multiples waardering

-

Discounted cash flow waardering

-

Conclusie

Voor wie dieper wil duiken in de cijfers van de analyse hebben we twee extra bijlagen.

Deze analyse bevat een uitgebreide toelichting over hun DCF-aanpak. Dit wordt bij publicaties vaak achterwege gelaten omdat het zeer technisch kan overkomen. Raak je de draad kwijt tijdens het lezen van de analyse? Ga gerust verder naar de conclusie. Het doel van dit artikel is om te tonen wat er allemaal bij komt kijken bij een diepgaande fundamentele analyse.

Let’s dig in!

Introductie tot Inditex

Inditex, kort voor Industria de Diseño Textil, is een wereldwijd modeconcern met hun hoofdkantoor in Arteixo (La Coruña, Spanje) dat modeartikelen ontwerpt, produceert en verkoopt, voornamelijk kleding, schoeisel en accessoires. Het bedrijf, dat aanvankelijk de naam Confecciones GOA kreeg, werd in 1963 opgericht door Amancio Ortega. In 1975 opende de oprichter de eerste Zara-winkel, en het succes ervan werd snel gevolgd door de opeenvolgende lancering van nieuwe merken en een internationale expansie. Tien jaar later werd Inditex opgericht om alle bedrijven onder één noemer te brengen.

Tegenwoordig is Inditex actief op 215 markten op vijf continenten en verkoopt producten via haar meer dan 6477 winkels op 96 markten en haar online platform op een geïntegreerde manier.

De inkomsten zijn verdeeld over vier geografische gebieden: Spanje, Europa (zonder Spanje), Noord- en Zuid-Amerika en Azië en de rest van de wereld. Vanaf de eerste helft van 2022 heeft Europa het grootste aandeel in de verkoop (46,3%), 14,2% wordt gerealiseerd op de Spaanse markt.

Het bedrijf bestaat uit acht merken die verschillende marktsegmenten bedienen. Zara is het vlaggenschip van de groep en het merk dat het grootste deel van de inkomsten genereert. Haar doel is het samenbrengen van de behoeften van de klanten met het aanbod van de mode-industrie tegen betaalbare prijzen. Ook vinden we in hun gamma meerdere voor de klant gemakkelijke toegankelijke merken zoals Pull&Bear, Bershka en Stradivarius. Anderzijds richt Massimo Dutti zich op het hogere klantensegment qua prijs en bieden zij producten aan van hogere kwaliteit.

Wat Oysho betreft, haar productlijn bestaat voornamelijk uit lingerie, strandkleding, homewear en sport. Ten slotte biedt Inditex ook huishoudelijke en decoratieve artikelen aan onder het merk Zara Home, waarmee ze een breed spectrum van consumenten willen bereiken.

Vandaag is Inditex ‘s werelds grootste modeconcern met meer dan 165.000 werknemers van 177 verschillende nationaliteiten die verantwoordelijk zijn voor het anticiperen op de behoeften van de klanten en het daaruit voortvloeiende succes van de strategie van het bedrijf.

SWOT analyse

In dit deel zullen we de interne en externe factoren die gunstig of ongunstig zijn voor de verwezenlijking van hun externe doelstellingen proberen in te schatten. Een SWOT zal hierbij een waardeoordeel geven aan kenmerken van zowel de interne als de externe omgeving.

Strengths

-

Verticale integratie: De fast fashion-industrie is zeer concurrerend. De levensduur van het product is kort en moet worden onderscheiden van concurrenten om een merkimago op te bouwen. Bedrijven in deze sector concurreren ook vooral op prijs, waarbij een snelle reactietijd van belang is. Daarom geeft de verticale integratie van Inditex haar een enorm voordeel bij het implementeren van processen die de productiecyclus verkorten. Concurrenten die meer afhankelijk zijn van onderhandelingen met derden zijn minder wendbaar en flexibel in hun reactietijd.

-

Sterk merk: Het merk Zara is een echte troef voor Inditex, waar hun andere concepten van mee profiteren. Klanten die Zara bijvoorbeeld associëren met aantrekkelijke, betaalbare, producten zullen eerder bij Zara Home winkelen wanneer ze op zoek zijn naar woninginrichting, dit vanwege de positieve naamsassociatie. Hoewel Inditex slechts een beperkt deel uitgeeft aan marketing, zijn de hoge investeringen in onroerend goed en winkels met uniforme op Prada geïnspireerde lay-outs een goed voorbeeld hoe het merk Zara zich hierdoor profileert als uniek merk met een high-end imago ondanks zijn lagere prijs.

-

Bereik: Inditex heeft een groot bereik, zowel wereldwijd als binnen de sector. Ze zijn actief op 215 markten. Door haar globale aanwezigheid zijn ze minder onderhevig aan regionale economische schommelingen. De uitrol van online winkelformules stelt Inditex ook in staat om klanten te bereiken die verder verwijderd zijn van haar winkels en die tijdsgevoelig zijn. Geografisch bereik is echter niet de enige troef van het bedrijf, want met zijn gediversifieerde merkenportefeuille is er ook een brede aanwezigheid in bijna alle marktsegmenten.

-

Real time data en communicatie: Bij Inditex is er een sterke link tussen het productieteam en de winkelbedienden. Elk concept zijn hoofdkantoor bevat een productieteam met designers, merchandisers and store liaison managers die samenwerken om nieuwe producten te ontwerpen en recente sales date te analyseren. Omdat Inditex nauwgezet de verkoop op winkelniveau volgt en zich daaraan aanpast kan elke individuele winkel aan het eind van een seizoen een ander productaanbod hebben. Op die manier vermindert Inditex het voorraadrisico en worden beslissingen en ideeën van klanten het centrale element van haar bevoorradingsproces. Door het aanbod precies af te stemmen op de veranderende en gevarieerde vraag van de klant wordt het businessmodel van Inditex ook wel eens datgene genoemd die de mode heeft gedemocratiseerd.

Weaknesses

-

Onderontwikkeling van andere merken dan Zara: Momenteel is Zara goed voor 70% van de totale inkomsten van Inditex. De volgende grootste omzetgenerator is het merk Berksha, goed voor ongeveer 7,85% van de omzet. Er zijn echter ongeveer twee keer zoveel Zara winkels zijn in vergelijking met Berksha-winkels, genereert Zara ongeveer 8 keer meer omzet. Hoewel het merk Zara merk wereldwijd bekend is geworden, zijn de andere 7 in dit opzicht beperkter. Op dit punt blijkt dat Inditex veel van haar succes heeft ingezet op één concept, en hoewel deze strategie momenteel niet problematisch lijkt gezien Zara’s bekendheid en succes, is de modewereld wispelturig en kan dit snel veranderen.

-

Te grote afhankelijkheid van Europese en Spaanse markt: In 2021 was Europa goed voor 62,8% van de omzet van Inditex, waarbij 14,4% van de omzet afkomstig was van de Spaanse thuismarkt. Die grote afhankelijkheid van Europa kan het bedrijf kwetsbaarder maken voor economische schommelingen in tijden van economische crisis.

Opportunities

-

Online sales: De uitdaging zal erin blijven bestaan om manieren te vinden om e-commerce en offline verder met elkaar te blijven integreren. Ok het alsmaar toenemende belang van sociale media zijn nieuwe kansen voor Inditex om hun merken ook hier te blijven profileren. Ook zal het bedrijf voor uitdagingen staan om haar merken te laten opmerken in de nieuwe virtuele wereld.

-

Uitbreiding: Hoewel er nog steeds ruimte is om uit te breiden binnen Europa, waar het bedrijf zeer succesvol is gebleken. Toch heeft de toenemende de koopkracht van consumenten in opkomende markten de industrie over de hele wereld verandert. Wereldwijde retailers die nieuwe bronnen van groei zoeken, richten hun pijlen op China, India en Brazilië vanwege hun grote bevolking en sterke economische groei. Naarmate consumenten meer besteedbaar inkomen krijgen, worden hun eerste uitgaven voor meer dan noodzakelijke zaken gedaan in de kledingindustrie. Niet alleen geografisch kan er uitgebreid worden. Ook kan het belang aan tweedehandskledij aan belang winnen binnen de sector.

Threats

-

Toenemende competitie: De opkomst van online fast fashion retailers die nog sneller inspelen op de consumentenvoorkeuren, tegen nog scherpere prijzen en die beter gebruik maken van hun marketingstrategie om zo meer mensen te bereiken kunnen een bedreiging vormen voor businessmodel van Inditex.

-

Sneller groeien dan het bedrijfsmodel: Naarmate Inditex buiten Europa blijft uitbreiden, verwijderen ze zich verder van hun gecentraliseerde ontwerp-, logistiek- en distributiecentra en van hun leveranciers. Het bedrijf haar uiterst snelle time-to-market reactie op real-time gegevens en feedback, en just-in-time leveringen, waarop het succes is gebaseerd, werden mogelijk gemaakt door de arbeid lokaal te betrekken en het ontwerp dicht bij de distributie te houden. Terwijl Inditex zich blijft richten op buitenlandse markten lijkt het te groeien zonder zijn succesvol bedrijfsmodel uit te breiden.

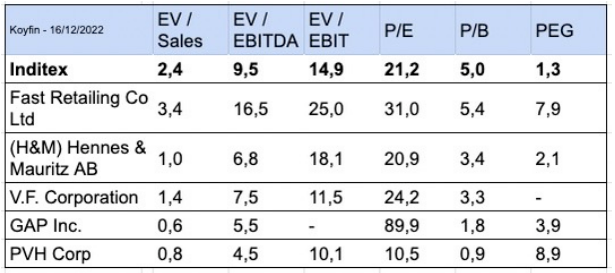

Peer multiples waardering

Selectie van de peer group

Om onze peer multiples waardering te kunnen uitvoeren werd een selectie van gelijkaardige bedrijven uit de textielsector gemaakt gebaseerd op ondernemingen die als concurrenten van de Inditex-concepten kunnen worden herkend.

Er zijn geen twee bedrijven gelijk, aangezien het assortiment verkochte producten zowel in kwaliteit als in prijs kan verschillen, en waarbij de beoogde consument ook kan verschillen afhankelijk van de doelstelling van het merk.

Daarom kan de bekomen prijs niet helemaal juist zijn, maar om dit te voorkomen, hebben wij vijf bedrijven geselecteerd die beschouwd worden als fast fashion merken waarbij zij op luxe geïnspireerde producten aanbieden tegen een betaalbare prijs. De reeks omvat dus de volgende bedrijven: Fast Retailing Co Ltd, Hennes & Mauritz AB (H&M), V.F. Corporation, GAP Inc. en PVH Corp.

Gebruikte multiples

Na de selectie van de referentiegroep werden 6 ratio’s gekozen voor onze waardering.

-

Enterprise value multiples

-

EV / Sales

-

EV / EBITDA

-

EV / EBIT

-

Equity multiples

-

P/E

-

P/B

-

PEG

Waardering op basis van de multiples

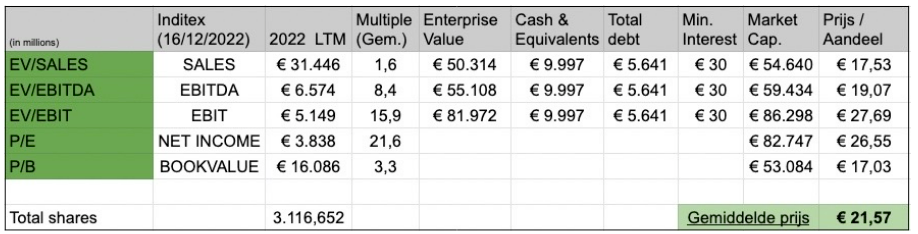

Als basis hebben we het gemiddelde genomen van de laatste 12 maanden voor elke multiple in onze peergroup. Via de meest recente Sales, EBITDA, EBIT, Net Income en Book Value kunnen we de marktkapitalisatie berekenen die ons dan de waarde per aandeel zal geven.

Extra toelichting berekening:

-

Op basis van vijf ratio’s worden er vijf verschillende waardes van de marktkapitalisatie berekend

-

Bvb. EV/Sales (bovenste lijn in de tabel).

-

Inditex sales voor de laatste 12 maanden is €31,446 miljard (kolom ‘2022 LTM’).

-

De gemiddelde ratio van alle bedrijven uit de peer group is 1,6 (kolom ‘Multiple (Gem.)’)

-

Als we de gemiddelde EV/Sales ratio en de sales van Inditex tegen elkaar afzetten, bekomen we een Enterprise value (EV) van €50.314 miljard (= €31,446 x 1,6)

-

Om de marktkapitalisatie te bekomen moeten we bij de Enterprise value nog bijtellen: de cash & equivalenten en aftrekken: totale schulden (total debt) en minderheidsparticipaties (Min. Interest)

-

Op basis van de EV/Sales ratio bekomen we een marktkapitalisatie van €54,640 miljard (€50,314 + €9,997 – €5,641 – €30).

-

Delen we de marktkapitalisatie door het aantal aandelen (3.116.652), dan bekomen we een prijs per aandeel van €17,53.

Op basis van deze multiples hebben we een gemiddelde prijs bekomen van €21,57. Hierdoor zou er kunnen geconcludeerd worden dat Inditex overgewaardeerd is. Maar als we kijken naar de huidige PEG ratio, waarbij deze ratio de traditionele koers/winst verhouding wijzigt door rekening te houden met de verwachte groei van de winst per aandeel in de toekomst, zien we toch dat Inditex de laagste ratio heeft t.o.v. haar peers. Hierdoor concluderen we dat Inditex toch correct gewaardeerd is. We zullen hierdoor een HOLD-advies geven op basis van onze peer multiples waardering.

Discounted Cash Flow waardering

Assumpties

-

Revenue, cost of sales & operating expenses: Zie Fundamentele analyse deel 2 (bijlage) – Waardestuwers.docx

-

Afschrijvingen: Bij het opstellen van de balans en resultatenrekening hebben we gewerkt met een afschrijvingspercentage van 18,42%. Dit is het gemiddelde afschrijvingspercentages van de voorbije drie jaar (2019, 2020, 2021). Vanaf 2019 werden rights of use toegevoegd aan de vaste actieve en worden deze afgeschreven. Daarom houden we geen rekening met de veel lagere afschrijvingspercentages van 2017 en 2018.

-

Investeringen: Om de investeringen te berekenen van jaar X vertrekken we van de waarde van het vast actief in jaar X. Hiervan trekken we de waarde af van het vast actief in jaar X-1. Daarbij tellen we de afschrijvingen van het jaar X. Deze berekening is terug te vinden in onze excel op tabblad ‘DCF’, rij 13 (“investeringen”).

-

Netto werkkapitaal: Het netto werkkapitaal hebben we berekend als percentage van de omzet. We vertrokken van het gemiddeld percentage van de jaren 2019, 2020 en 2021. Net zoals bij de berekening van de afschrijvingen houden we geen rekening met de waarden van 2017 en 2018 omdat het NWK hier duidelijk lager ligt door omdat er hier nog geen rekening werd gehouden met de lease liabilities.

-

Dividend, pay-out ratio & equity: We hebben in ons model rekening gehouden met een dividend pay-out ratio van 60% van de netto winst. Dit is een ambitie die werd kenbaar gemaakt door het management. Wat overblijft na het uitkeren van de dividenden wordt toegevoegd aan het eigen vermogen van de onderneming. Deze berekeningen zijn terug te vinden in onze excel op tabblad ‘Income statement’, rijen 27 t.e.m. 30. Het overgedragen resultaat wordt aan de actiefzijde verdeeld over vast en vlottend actief volgens een percentage. Het percentage is de gemiddelde verhouding vast/vlottend actief over de voorbije vijf jaren.

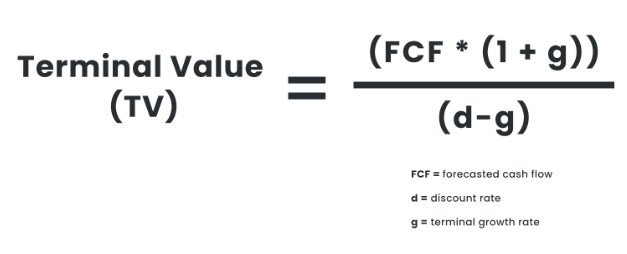

DCF-model

Een DCF-waardering berekent de waarde van een onderneming over hun toekomstige kasstromen. Om de waarde van de onderneming vandaag te berekenen, moeten wij de vrije kasstromen voor de onderneming (FCFF) berekenen en deze verdisconteren tegen de gewogen gemiddelde kapitaalkosten (WACC). Voor extra detail over de berekeningen verwijzen we naar de Excel-bijlage: Fundamentele analyse deel 2 (bijlage) – balans resultatenrekening waardestuwers.xlsx

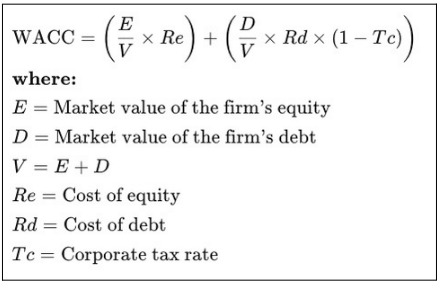

Weighted Average Cost of Capital (WACC)

De WACC (6,16%) vertegenwoordigt de kapitaalkosten van de onderneming in termen van uitbestede schuld en gewogen eigen vermogen naar het respectievelijk aandeel in de kapitaalstructuur. De gebruikte formule om dit percentage te berekenen is:

De kosten van eigen vermogen (Re) vertegenwoordigen het vereiste rendement voor de investeerders om in een onderneming te investeren. Het wordt berekend aan de hand van het Capital Asset Pricing Model (CAPM):

Als risicovrije rentevoet (Rf) hebben we de rente genomen op basis van het paper van Professor Fernández.

Voor onze bèta (β) hebben we de waarde genomen die we konden bekomen via Yahoo finance (5Y Monthly).

De waarde voor ons verwacht rendement op de markt (ERm), 8,80% en een risicovrije rentevoet (Rf) 2,10% geeft ons een marktrisicopremie van 6,70% waardoor we als investeerders een verwacht rendement op het aandeel Inditex verwachten van 9,27%.

De kosten van schulden (Rd) zijn de effectieve rentevoet waartegen een onderneming haar schuld betaalt. Het varieert elk jaar volgens de huidige schuldstructuur van de onderneming. Omdat Inditex gebruikt maakt van leases om vooral haar winkelpatrimonium te bekostigen zijn we op zoek gegaan naar een andere methode om onze kosten van schulden te bepalen. We zijn gaan kijken binnen onze peer groep wat zij aan uitstaande obligaties openstaan hebben. De yield to maturity (4,04%) van de uitstaande obligatie van H&M is de basis van onze kosten voor de schuld.

Als belastingtarief (Tc) hebben we het meest recente effectieve belastingtarief genomen (22,76%), zijnde dat van de laatste twaalf maanden.

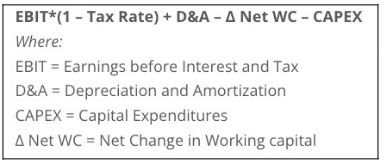

Free Cash Flow to the Firm (FCFF)

De vrije kasstroom voor de onderneming (FCFF) is de kasstroom uit bedrijfsactiviteiten die beschikbaar is voor uitkering na verrekening van afschrijvingskosten, belastingen, wijziging in werkkapitaal en investeringen. Deze werd berekend aan de hand van de volgende formule.

Met de bovenstaande veronderstellingen kunnen wij de terminal value (TV) berekenen volgens het

‘Perpetuity Growth Model’ waarbij:

Voor het bepalen van onze terminal growth rate (g) van 2,06% zijn we als volgt te werk gegaan. Omdat we ervan uitgaan dat een bedrijf aan het einde van haar groeifase theoretisch alleen nog zal groeien met de inflatie hebben we een gewogen gemiddelde genomen afgeleid van de geraamde inflatie (IMF) voor elke regio vermenigvuldigd met het gewicht van de inkomsten in de respectieve regio.

De som van de geactualiseerde waarden van de vrije kasstromen voor de onderneming (FCFF) en de geactualiseerde horizonwaarde geven ons de ondernemingswaarde. Als we de schulden hiervan aftrekken bekomen we de waarde van het eigen vermogen. Als we deze waarde delen door het totaal aantal uitgegeven aandelen resulteerde dit in een koersdoel voor eind 2022 van €26,08 wat overeenkomt met een HOLD advies.

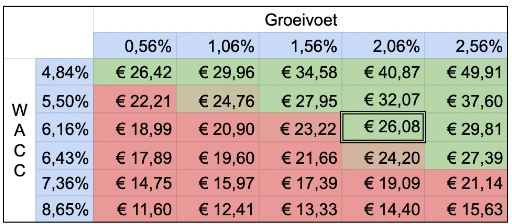

Sensitiviteitsanalyse

Bij het inbrengen van onze inputs in ons DCF-model moeten we steeds rekening houden met de onzekere omgeving waarbij kleine veranderingen in bepaalde inputs een aanzienlijk effect kunnen hebben op de geschatte waarde. Daarom wordt in dit deel de prijs van het aandeel van de onderneming getest, wanneer geconfronteerd met veranderingen in enkele belangrijke factoren.

Allereerst hebben we een sensitiviteitsanalyse samengesteld waarbij we vooral de nadruk leggen op een verandering in de groeivoet en de WACC. Wat de eerste input betreft, zijn wij uitgegaan van een groeipercentage van 2,06%. Hier hebben we diverse scenario’s berekend indien Inditex deze groeivoet niet kan waarmaken in de toekomst. Wat de inputs van onze bèta betreft zijn we gaan kijken in onze peer groep hoe hun bèta’s zich daar verhouden t.o.v. de bèta van Inditex. Aan de hand hiervan hebben we een interval samengesteld en de desbetreffende WACC berekend voor die bèta’s.

Daarnaast hebben we een sensitiviteitsanalyse gedaan aan de hand van enkele relevante operationele parameters.

In ons optimistisch scenario waarbij de sales met +2,7% extra groeit en de COGS en operationele kosten respectievelijk extra dalen met -2,8% en -3% bekomen we via DCF-methode een waardering van €48,89. Dit stemt overeen met een huidige onderwaardering, met een upside van 101,03%.

Conclusie

Inditex is een gevestigde waarde in de fast fashion industry en heeft een track record om U tegen te zeggen. Na onze SWOT-analyse zijn we ervan overtuigd dat Inditex optimaal geplaatst is om de komende jaren verder te gaan op haar huidig elan.

Na een peer-multiples analyse bekomen we een fair value inschatting van €21,57 per aandeel. Hierbij maken we de kanttekening dat Inditex van haar peers veruit de laagste PEG-ratio heeft.

De koers op vandaag (16/12/2022) noteert op €24,32. Dit komt neer op een onderwaardering van 6,75% volgens de DCF-berekening of een overwaardering van 11,31% volgens de peer-multiples berekening.

Finaal geven we voor het aandeel een HOLD advies. De onderwaardering volgens het DCF-model is volgens ons te klein als veiligheidsmarge om over te kunnen gaan tot een aankoop. Dit, gepaard met een overwaardering volgens onze peer-multiples berekening, doet ons voorlopig even afwachten tot er meer duidelijkheid is omtrent de toekomstige richting van de onderneming.

— Einde van de analyse —

Amai, een hele boterham! Aan de 5% à 10% van de lezers die tot hier geraakt zijn, proficiat! Nu begrijp je ook hoe het komt dat verschillende analisten soms zeer uiteenlopende koersdoelen presenteren. Er worden veel assumpties gemaakt om tot zo’n koersdoel te komen.

Laat je vooral niet ontmoedigen door de complexiteit van zo’n volledige analyse. In een volgend artikel gaan we net het tegenovergestelde doen: we gaan toelichten hoe je snel een fundamentele scan van een bedrijf kan uitvoeren. Je kan het beschouwen als “fundamentele analyse light”.

Tot dan!

Geldvos