We wensen regelmatig een boek naar voren te schuiven dat ons denken over beleggen of de economie sterk heeft beïnvloed. Elk boek dat we voorstellen, is wat ons betreft zeker de moeite waard om te lezen. Ervaring is de beste leermeester, maar het lezen van boeken helpt ons om de opgedane ervaring beter te begrijpen en in de juiste context te evalueren.

Titel: The Little Book That Still Beats the Market (2010)

Auteur

Joel Greenblatt. Amerikaanse investeerder, fondsbeheerder, professor waardebeleggen en auteur. Hij is oprichter van het bekende bedrijf Gotham Asset Management. Met zijn fonds behaalde hij gemiddeld 40% rendement per jaar tussen 1986 en 2006.

Beschikbare talen

Het boek is enkel beschikbaar in het Engels

Vereiste voorkennis

Er is geen voorkennis of ervaring nodig om het boek te kunnen lezen.

Doelpubliek

Het boek is gericht op:

1) beginnende beleggers

2) zij met interesse in waardebeleggen

3) zij met interesse in een gespreide beleggingsstrategie dat niet opgebouwd is uit indexfondsen (ETF’s)

The little book that still beats the market

Eerste hoofdstukken

Interessant om te weten is dat Greenblatt dit boek heeft geschreven voor zijn kinderen. Hij wou hen de basisprincipes van de beurs en waardebeleggen meegeven zodat zij deze later steeds kunnen toepassen. Hierdoor is het boek zeer toegankelijk. Voor de complete beginner is het een goede introductie, maar voor zij met enige ervaring blijft het een interessant boek met goede inzichten van een zeer ervaren belegger.

Het is geen uitgebreid boek. De inhoud wordt beknopt weergegeven en er wordt nergens nodeloos rond de pot gedraaid. Hierdoor kan ook de onervaren lezer het boek op redelijke termijn uitlezen, wat de intentie van de auteur was.

De eerste hoofdstukken zijn een inleiding tot de financiële markten en beschrijven onder meer hoe de beurs werkt. Een perfecte introductie voor elke beginner, maar ook een goede verduidelijking voor zij die er al iets langer mee bezig zijn maar nog geen inzicht hebben in de werking achter de schermen.

Waardebeleggen

Greenblatt volgde doorheen zijn carrière steeds de principes van het waardebeleggen en dat doet hij in dit boek ook. Waardebeleggen (value investing) vertrekt vanuit de idee dat er een verschil is tussen de waarde en de prijs van een aandeel.

- De waarde van een aandeel is een inschatting van wat het waard zou moeten zijn op basis van de huidige stand van zaken en de vooruitzichten. Vaak wordt dit berekend met behulp van verschillende factoren of ratio’s. Zo wordt er bijvoorbeeld rekening gehouden met de winst, verkoopcijfers, marges, liquiditeit, schulden, etc.

- De prijs van een aandeel is de prijs waaraan het op vandaag genoteerd staat op de beurs.

Volgende situaties zijn dus allemaal mogelijk:

- Waarde aandeel > prijs aandeel. Het aandeel noteert goedkoper op de beurs dan de onderliggende waarde. Hier zeggen we dat het aandeel ondergewaardeerd is.

- Waarde aandeel = prijs aandeel. Hier zeggen we dat het aandeel noteert (prijs) aan een faire waarde (‘fair value’)

- Waarde aandeel < prijs aandeel. Het aandeel noteert duurder op de beurs dan de onderliggende waarde. Hier zeggen we dat het aandeel overgewaardeerd is.

Waardebeleggers proberen steeds goede bedrijven te kopen die ondergewaardeerd zijn. Wanneer ze overgewaardeerd worden door een te snel stijgende aandelenkoers worden de aandelen (meestal) verkocht.

In het boek licht Greenblatt zijn methode, de magische formule, toe waarmee hij de ondergewaardeerde aandelen vindt. Hierbij gebruikt hij slechts twee parameters: ‘Earnings yield’ en ‘Return on capital’.

Hierna geven we definitie van deze termen, maar ook waar u deze informatie eenvoudig zelf kan opzoeken zonder de berekening te moeten maken.

Earnings yield (Rendement van de winst)

Dit geeft aan hoe duur het bedrijf wordt gewaardeerd in relatie tot de winst dat het maakt. Hoe hoger de yield, hoe goedkoper het bedrijf wordt gewaardeerd in relatie tot haar winst, hoe beter.

Waarbij

EBIT = winst voor interesten en belastingen

Enterprise value = Ondernemingswaarde = Marktwaarde + schulden – cash

Een earnings yield van 10% wil zeggen dat een belegger op moment van de investering een jaarlijks rendement verwacht van 10%. M.a.w. de investering verdient zichzelf terug na tien jaar (als alles gelijk blijft).

Een negatieve earnings yield geeft aan dat het bedrijf verlies maakt.

Return on capital (Rendement van het kapitaal)

Dit geeft aan hoeveel rendement een bedrijf realiseert op haar kapitaal dat werd ingezet. Hoe hoger, hoe meer rendement op het ingezet kapitaal, hoe beter. Als er geen winst is, kan deze parameter niet berekend worden.

Waarbij

EBIT = winst voor interesten en belastingen

Net Working Capital + Net Fixed Assets = Dit is de waarde van hun werkmiddelen en activa die ze nodig hebben om het bedrijf te runnen.

Een return on capital van 20% zegt dat het bedrijf €20 winst maakt per €100 euro aan ingezette werkmiddelen.

Een negatieve return on capital geeft aan dat het bedrijf verlies maakt.

Magische formule

Greenblatt zijn magische formule bestaat erin om enkel aandelen te selecteren die zeer hoog scoren op beide parameters. Deze aandelen doen het, historisch gezien, over een langere periode altijd goed.

Intuïtief voelt dit ook logisch: Een hogere earnings yield wil zeggen dat het bedrijf goedkoop genoteerd staat volgens de hoeveelheid winst het maakt. En een hoge return on capital wil zeggen dat het bedrijf veel winst haalt uit de ingezette middelen.

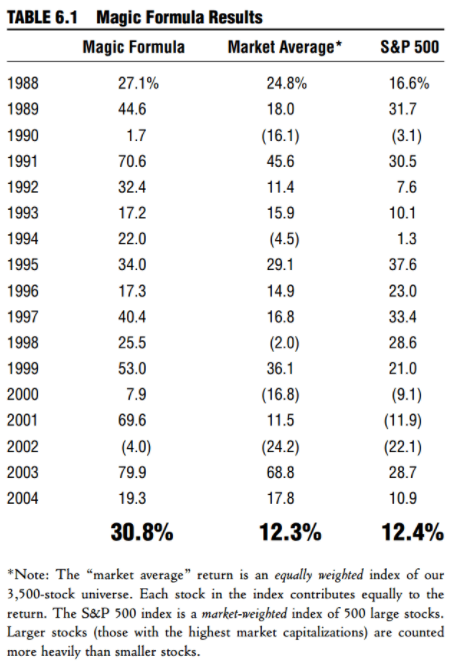

De magische formule werd uitvoerig getest op verschillende tijdshorizonten (5, 10 & 30 jaar) en dat overheen verschillende periodes uit het verleden. Steeds geeft de formule betere resultaten dan de gemiddelde markt. Hieronder ziet u een tabel met een voorbeeld uit het boek.

Resultaten uit het verleden zijn uiteraard geen garantie voor de toekomst, maar deze resultaten zijn zeker niet slecht voor een methode dat slechts 2 parameters gebruikt! Als dit zo bekend is, waarom doet niet iedereen dit dan?

Het moeilijkste aan de formule van Greenblatt is dat je gedurende een lange periode (jaren) niets moet doen. Zolang earnings yield en return on capital hoog blijven, hou je de bedrijven in uw portefeuille. Er komen periodes waar uw portefeuille het minder goed zal doen. Wanneer de mindere periode lang genoeg aanhoudt, gaan beleggers twijfelen, hun aandelen toch verkopen en zoeken naar een nieuwe strategie omdat ze overtuigd werden dat hun vorige strategie niet meer werkt. Niets doen op de beurs is moeilijk voor velen.

Er is dus geduld en doorzettingsvermogen nodig om te slagen met de magische formule. Je moet erin blijven geloven dat de beurs op de lange termijn steeds stijgt en dat de onderwaardering van de aandelen verdwijnt. Het blijven toepassen van de magische formule is dus niet evident. Het is een goede strategie voor zij die het nodige geduld hebben en hun emoties onder controle kunnen houden.

Praktisch – Waar vind je info over deze parameters?

- Joel Greenblatt heeft een site gemaakt toegewijd aan zijn magische formule. Je moet een account aanmaken en daarmee kan je een lijst genereren van 30 of 50 bedrijven die een hoge score hebben voor beide parameters. Van daaruit kan je deze bedrijven verder gaan onderzoeken.

- De gegevens kan je opzoeken in de resultatenrekening en balans van het bedrijf. Zij moeten deze elke 4 maanden publiceren en zijn steeds via hun website terug te vinden. Hiervoor is kennis vereist om deze juist te interpreteren.

- Misschien iets makkelijker voor beginners: Veel financiële parameters kan je ook gratis en terugvinden via sites zoals http://finance.yahoo.com of www.investing.com. Er bestaan zeker nog andere (gratis) sites of betalende software pakketten die deze info beschikbaar maken.

Als u werkt met Yahoo Finance, klik op ‘Statistics’. We nemen hieronder als voorbeeld een bedrijf dat we kennen via www.magicformulainvesting.com.

Een nadeel van dit type sites is dat niet alle parameters beschikbaar zijn of dat er te veel parameters worden weergegeven waardoor het overweldigend kan worden.

De exacte parameters van de formule van Greenblatt kan je hier niet terugvinden, hiervoor moet je zelf in de resultatenrekening en balans gaan zoeken. Er zijn gelukkig alternatieven die heel dicht in de buurt komen.

De eerste parameter, earnings yield, is de EBIT gedeeld door de Enterprise value. Hoe hoger, hoe beter. Helaas wordt meestal enkel EBITDA weergegeven en niet EBIT.

Een alternatieve parameter voor Greenblatt’s earnings yield is de ratio: Enterprise value gedeeld door EBITDA.

Let op: gezien de enterprise value nu in de teller van de breuk staat i.p.v. de noemer is de interpretatie omgekeerd. Bij deze ratio geldt: hoe lager hoe beter, maar het getal is idealiter positief (groter dan 0).

- In dit voorbeeld is de waarde 3,97. Dit is zeer laag (= goed!)

- Dit cijfer zegt helaas niets over de winst. Hiervoor kijken we naar de P/E ratio (‘Trailing P/E). Als er geen cijfer staat (N/A), maakt het bedrijf verlies. In dit voorbeeld is de waarde 6,56. Er is dus winst (= goed!)

Een tweede alternatieve benadering van Greenblatt’s earnings yield is het omkeren van de P/E ratio (Price/Earnings ratio of in het Nederlands: K/W, Koers-winstverhouding).

Bij een K/W van 6,56 is de benadering van de earnings yield één op 6,56 (1 / 6,56) of 15,24%. Dit geeft aan dat een belegger op moment van de investering een rendement verwacht van 15,24%, wat een zeer mooi rendement is.

De tweede parameter, return on capital, is de EBIT gedeeld door de som van Net Working Capital en Net Fixed Assets. Hoe hoger, hoe beter. De laatste twee parameters zijn meestal niet beschikbaar zonder in de resultatenrekening te duiken.

Een alternatieve parameter dat hiervoor kan gebruikt worden is ‘Return on assets’. Hoe hoger de winst in verhouding tot de activa of ingezette werkmiddelen (assets), hoe hoger (beter) deze parameter.

- In dit voorbeeld is de waarde 26,61%. Dit is hoog (= goed!)

Als we dus enkel rekening houden met de magische formule van Joel Greenblatt is dit een interessant aandeel.

Let op: deze sites halen hun data uit de laatste rapportering van de bedrijven. Een uitzonderlijk goed of slecht kwartaal of jaar kan deze cijfer beter of slechter doen lijken. Het is daarom aangewezen om deze ratio’s op een langere termijn op te volgen.