Welkom bij het beursweekoverzicht! China is met voorsprong het onderwerp van deze week!

In deze editie :

Chinees steunpakket: Yay or nay?

De Chinese overheid kondigde dinsdag verschillende maatregelen aan in een poging de dramatische beursresultaten van de voorbije 3 tot 5 jaar tegen te gaan. De belangrijkste beursindexen van China zijn de CSI 300 en de Hang Seng. Beiden doen het al even niet goed.

CSI 300

CSI staat voor China Securities Index. De index vertegenwoordigt de 300 grootste bedrijven uit China. Vergelijkbaar met de S&P 500 voor de VS of de BEL 20 voor België.

De prestaties over de lange termijn:

De index staat intussen al meer dan 45% lager dan haar top in 2021. Belangrijker nog, is dat de steunlijn die stand hield van 2006 tot 2022 neerwaarts werd gebroken.

Hang Seng

Deze index bevat de grootste bedrijven van de Hongkongse beurs. Momenteel zitten er 82 bedrijven in de index.

De prestaties over de lange termijn:

De index staat intussen al meer dan 50% lager dan haar toppen in 2021 en 2018. De steunlijn waar de markt steeds op kon terugvallen sinds 1989 is ook hier gebroken.

Maatregelen

De Chinezen hebben een groot probleem want naast hun dalende beurzen is er ook een sluimerende vastgoedcrisis. Dat zijn de activaklassen waar burgers een groot deel van hun vermogen in parkeren.

Wanneer de gemiddelde Chinees voelt dat zijn vermogen aan het dalen is, zal deze minder uitgeven. Dat beperkt op zijn beurt de economische groei in het land, wat opnieuw beurzen negatief kan beïnvloeden. Zo dreigen ze in een negatieve spiraal terecht te komen. De maatregelen die ze aankondigen moet je in deze context zien: ze willen vooral de negatieve spiraal vermijden.

Twee van de belangrijkste maatregelen zijn het opkopen van binnenlandse aandelen via staatsbedrijven en het verbieden van short selling.

Opkopen aandelen

Veel Chinese staatsbedrijven hebben reserves die ze aanhouden op hun bankrekeningen of als obligaties. De overheid zal deze bedrijven verplichten/stimuleren om Chinese aandelen te kopen. Het gaat over zeer grote bedragen. De inschattingen lopen tussen €255 en 500 miljard (een kwart tot een half biljoen!).

Zo’n bedrag kan uiteraard een ondersteunend effect hebben voor de beurskoersen. Dit is het aandachtspunt in/op de (social) media.

Wat er onderbelicht blijft, is dat deze ingreep ook de rente zal doen stijgen omdat staatsbedrijven verplicht worden obligaties te verkopen.

Dit volgens de logica:

Extra verkopen obligaties = extra aanbod ⇒ dalende obligatieprijzen ⇒ hogere rente.

Voorbeeld:

Er is een obligatie ter waarde van €100 en deze geeft je een vaste coupon van 3%. Stel dat deze obligatie massaal verkocht wordt, waardoor de koers daalt naar €90. De 3% rente wordt nog steeds berekend over €100. Je krijgt m.a.w. een coupon van €3 op een obligatie die nu een koers heeft van €90. €3 rente op €90 komt overeen met een rente van 3,33%. Het rendement van obligaties stijgt dus wanneer hun koersen dalen.

Wanneer de Chinese staatsbedrijven hun obligaties verkopen zal dus de rente stijgen. De obligaties worden hierdoor relatief interessanter waardoor de obligatiemarkt gaat concurreren met de aandelenmarkt voor de geldstromen. Het blijft dus maar de vraag of deze maatregel zijn doel zal halen.

Verbod short selling

Een tweede maatregel is het verbieden van short selling. Short selling is het verkopen van een aandeel om het later terug te kopen. Het omgekeerde van wat een “normale” belegger doet. Door short te gaan, verwacht je dat de markt zal dalen. Je verkoopt namelijk nu een aandeel en wil het later aan lagere prijzen terugkopen.

Let op: met short selling is je verlies potentieel onbeperkt! Doe dit enkel als je 100% weet waarmee je bezig bent.

Maar een belangrijke toegevoegde waarde van shorters is dat ze liquiditeit of verhandelbaarheid toevoegen aan de markt. Zonder liquiditeit kan een markt volledig in elkaar vallen. Het recentste voorbeeld van een “liquidity event” was de corona crash in maart 2020.

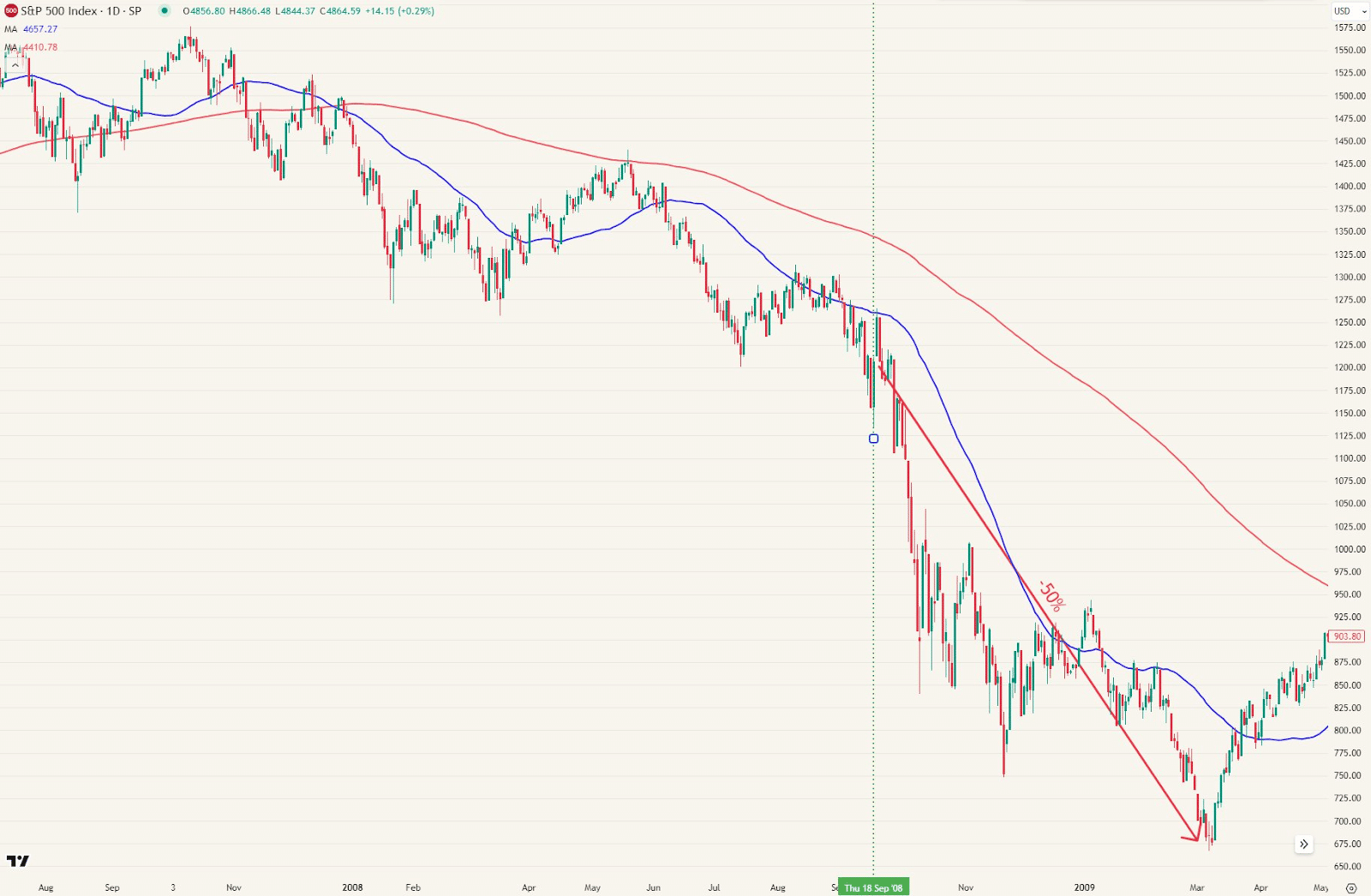

Een bekender voorbeeld waarbij short selling ook werd verboden, was tijdens de financiële crisis in 2008. Vanaf 18 september 2008 konden er geen shortposities meer worden aangegaan op de S&P500.

Vanaf dat moment ging de markt in vrije val en verloor ze 50% van haar waarde op 6 maanden tijd.

Extra maatregelen?

Op woensdag, 1 dag na de aankondiging van de Chinese overheid, kondigden twee grote Chinese fondsbeheerders aan dat hun klanten bepaalde fondsen niet meer mogen kopen.

De Chinese klanten van deze vermogensbeheerders kunnen geen S&P500 (USA) en Nikkei 225 (Japan) fondsen meer kopen. De officiële reden: “om klanten te beschermen tegen de hype en dure waardering op deze markten”.

Het is meer waarschijnlijk dat deze ingreep er is gekomen na opdracht of druk vanuit de Chinese overheid. Dat zou in principe een vorm van kapitaalcontrole zijn. De redenering erachter bij overheden is dan de volgende: als de bevolking geen buitenlandse fondsen kan kopen, dan gaat ze Chinese fondsen/aandelen kopen.

Ook dit soort maatregelen slagen vaak niet in hun opzet. Wanneer kapitaalstromen geblokkeerd worden, creëert dit vaak nieuwe/alternatieve stromen om tegemoet te komen aan de noden van beleggers. Interessant om de evolutie in de gaten te houden!

Bronnen:

Conclusie

Zullen de maatregelen werken? Time will tell. Zoals hierboven beschreven, kunnen zee ook contraproductief zijn. De markt lijkt ook niet meteen overtuigd. De CSI 300 eindigde deze week op +1,96% en de Hang Seng op +4,6%. Dat lijken leuke stijgingen, maar hiermee staan ze nog altijd onder het niveau waarmee ze het jaar begonnen zijn…

De belangrijkste factor blijft de onderliggende fundamentele risico’s voor China, die we in een eerder weekoverzicht bespraken:

- Geopolitieke spanningen tussen China – Taiwan

- Lagere economische groei door een afnemende bevolking

- Een communistische regering die met een knip van de vinger haar beleid kan wijzigen.

Vooral met het eerste risico wordt onvoldoende rekening gehouden in de (social) media. Wij blijven sceptisch over het slagen van de Chinese plannen. Mochten hun plannen toch succesvol zijn, dan plukken we daar indirect de vruchten van via onze posities in de offshore sector.

We proberen hier binnenkort dieper op in te gaan met een artikel over opkomende markten.

Energie infrastructuur

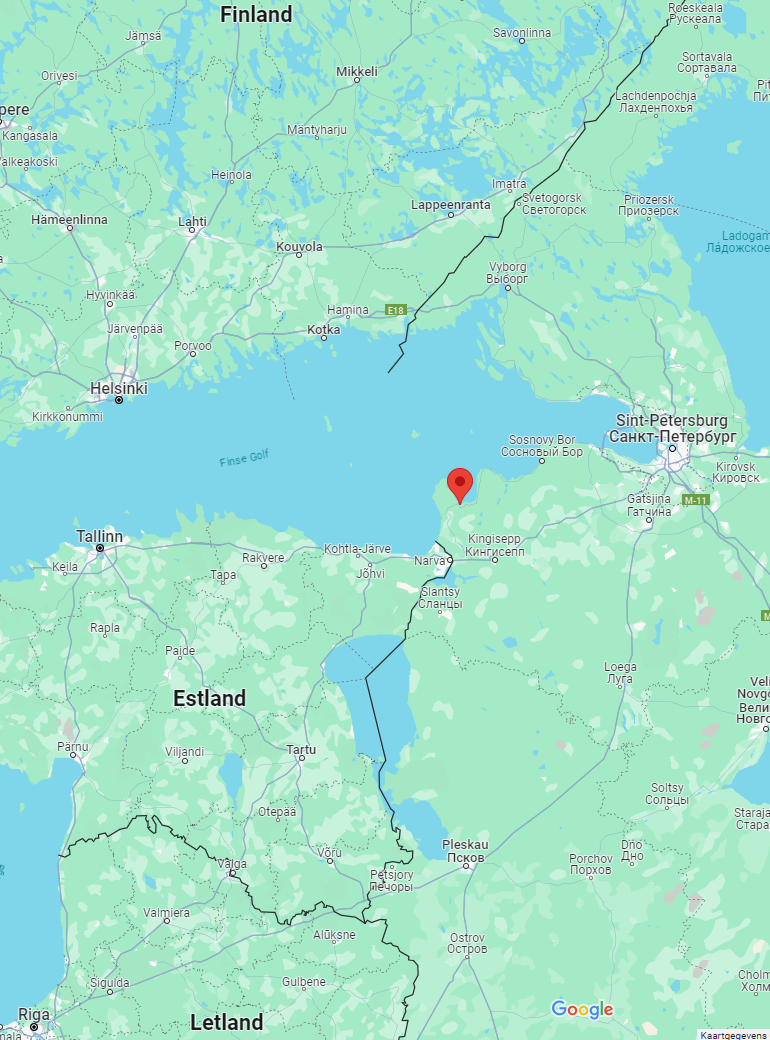

Eind vorig weekend was er brand in de Ust Luga terminal. Deze terminal ligt in Russisch grondgebied op 170 km van Sint-Petersburg.

Er wordt vermoed dat de schade werd aangericht door een Oekraïense drone. De terminal was tijdelijk out of business, maar zou opnieuw operationeel zijn.

De Ust Luga site is een groot industrieel complex waar ze steenkool, meststoffen, brandstoffen voor vliegtuigen en schepen en LNG verwerken. Ust Luga is zo groot dat ze ongeveer de helft van alle olie uit de Baltische regio verscheept.

Verstoringen op sites met zo’n omvang hebben niet enkel gevolgen op de site zelf, maar ook bij alle bedrijven die verder in de logistieke keten beroep doen op hun producten.

Als dit soort sites succesvol worden uitgeschakeld, zelfs tijdelijk, dan is dit een logistieke aardverschuiving wat meteen zal leiden tot prijsstijgingen. En zo kunnen wij opnieuw, onrechtstreeks, slachtoffer worden van dit conflict.

Rode Zee alliantie faalt

Hoe het tot nu toe ging:

- Midden december zei containergigant Maersk dat ze niet meer door de Rode Zee gingen varen.

- Vanaf Kerst gingen ze opnieuw varen onder de bescherming van de alliantie onder leiding van de Verenigde Staten

- Rond nieuwjaar waren verschillende van hun schepen al aangevallen. Een schip werd zelfs 2 keer op 1 dag aangevallen.

- Maersk pauzeert opnieuw alle vaarten door de Rode Zee

De Rode Zee is not safely open for business. Dat is de conclusie voor de zeevaart.

De Verenigde Staten hebben intussen al verschillende bombardementen uitgevoerd op grondgebied van Jemen maar de Houthi’s blijven gewoon schepen aanvallen. Het lijkt er voorlopig niet op ze door tegenaanvallen op andere gedachten zullen gebracht worden.

US ships with Defense Department cargo attacked by Yemen Houthis | AP News

US carries out new strikes on Houthi missiles in Yemen, Iraq sites | Military News | Al Jazeera

Ondertussen wordt er ook een EU-alliantie opgezet waar België ook aan zou deelnemen. Zal dit het tij doen keren? Vermoedelijk niet. Zelfs al heb je er 200 oorlogsschepen actief: de verdedigers moeten 100% succesvol zijn om de handel te vrijwaren en het vertrouwen te herstellen. Een enkele succesvolle aanval van de Houthi’s is genoeg om de rederijen te ontraden om de Rode Zee route te nemen.

Gevolgen

Deze gebeurtenissen leiden uiteraard tot een lager aantal schepen dat zich nog waagt door de Rode Zee en het Suezkanaal, zoals in onderstaande grafieken wordt geduid.

De bedrijven die we volgen in de scheepvaart blijven op goede koers (pun intended).

Zolang het conflict tussen Israël en Gaza blijft duren, verwachten we niet dat de Houthi’s gaan stoppen met hun aanvallen. Alle (re)acties van het Westen wijzen voorlopig op een verdere escalatie dus deze trend zal nog even in stand zal blijven.

Disclaimer: We bezitten niet alle aandelen uit bovenstaand overzicht. Indien er fundamentele zaken wijzigen, melden wij dit steeds op onze Discord.

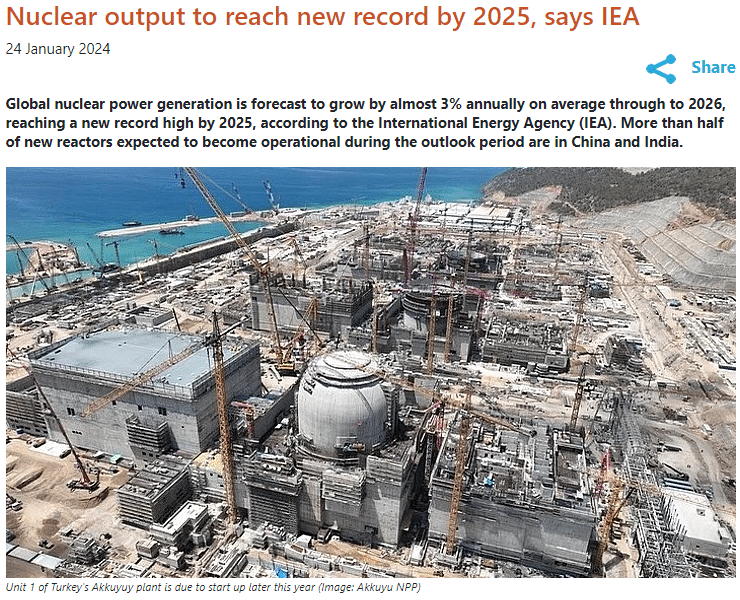

Kernenergie naar all-time high!

De hoeveelheid kernenergie dat elk jaar wordt geproduceerd groeit elk jaar met 3%. Daarmee zal het in 2025 een nieuwe piek bereiken.

De reden is voornamelijk: het opschalen van productie in Frankrijk, het heropstarten van Japanse kerncentrales en het in werking treden van nieuwe centrales in China, India en Zuid-Korea. Alle detail beschikbaar in dit artikel.

Rusland

In Egypte werd de constructie van hun allereerste kerncentrale opgestart. Hiervoor werken ze samen met Rusland dat veel knowhow heeft in de materie.

Doordat Rusland kennis, technologie en grondstoffen verkoopt aan derde landen, worden ze belangrijke handelspartners. Dit is waarom de meeste landen geen sancties opleggen tegen Rusland. Je bijt niet in de hand die je voedt.

Rusland heeft +- 35% van de globale capaciteit om uranium te verrijken. Het verrijken is een vereiste tussenstap om het gedolven uranium bruikbaar te maken als brandstof in een kerncentrale.

Omdat de EU afhankelijk is van Rusland op dit vlak, hebben ze nog geen sancties afgekondigd op Russisch (verrijkt) uranium. Ze kunnen bijna niet anders, maar hierin schuilt wel een risico voor de EU. Rusland zou de export ervan zelf vrijwillig kunnen stoppen. De nieuwe centrales worden vooral gebouwd in Azië. Deze zullen een vraag naar uranium genereren die de Europese vraag kan vervangen. Mocht dit plots zo gebeuren, dan is dit wederom zeer positief voor onze posities in offshore olie en gas.

Ondertussen blijven de uraniumaandelen extra aandacht krijgen. Onze selectie van aandelen is het jaar alvast goed ingezet.

Wekelijks krijgen we de vraag of het nog een goed moment is om hierin te beleggen. Daarop antwoorden we steeds volgende zaken:

- Niemand heeft een glazen bol.

- Let op: Dit type aandelen kunnen zeer volatiel zijn. Ze hebben ook recent mooie stijgingen achter de rug. Het zou niet abnormaal zijn, mochten de koersen zich voor een bepaalde periode corrigeren.

- De realiteit is nog ongewijzigd: we verbruiken meer uranium dan er wordt geproduceerd terwijl de vraag stijgt en het aanbod (nog) niet.

2019-2020 was uiteindelijk het ultieme moment om in uranium te beleggen. Nu hangt er nog wat vlees aan het been, maar het is niet meer de lekkere brok die het toen was. Wie grote winsten wil, moet een sector durven kopen op het moment waar niemand nog in de toekomst ervan geloofd. Je moet durven tegen de stroom in zwemmen (hint: offshore), wat niet vanzelfsprekend is.

Grafieken van de week

Nvidia meer gewicht in S&P 500 dan de volledige energiesector

Wie denkt dat hij een gediversifieerde portefeuille heeft als hij de S&P 500 koopt, komt bedrogen uit. NVIDIA op zichzelf heeft een even groot gewicht in die index als de volledige energiesector. Apple, Microsoft en Google zijn de drie andere bedrijven waar dit ook het geval is.

Nog maar eens een duidelijke waarschuwing hoe oververtegenwoordigd technologie is op de beurs.

Om in hetzelfde thema te blijven…

Tech all the way

Voor de tweede keer ooit bestaat de S&P 500 index voor 30% uit technologieaandelen. De vorige keer dat het zo’n zwaar gewicht kreeg was tijdens de dotcom bubble.

De wereld van nu is uiteraard totaal anders dan die van 24 jaar geleden. Technologie is belangrijker geworden in zowel ons leven als in de bedrijfsvoering. Techbedrijven zijn nu echte cash machines zijn, waar ze in 2000 zo goed als allemaal verlieslatend waren.

De hoge concentratie geldt als een waarschuwing. Er is een concentratierisico in de S&P¨500. De index is te afhankelijk geworden van 1 sector.

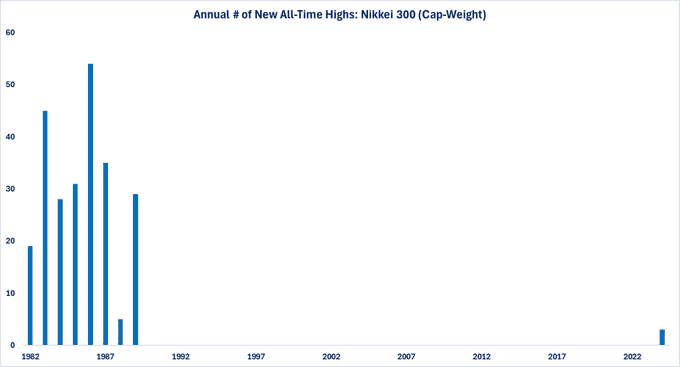

De comeback van Japan

Na 35 jaar (!!!) is de Japanse beurs er eindelijk in geslaagd om een nieuwe all-time high te realiseren sinds het leeglopen van hun bubbel in 1989.

Dit om nog maar eens te duiden hoe belangrijk het is om bubbels te vermijden. Het leeglopen van de Japanse bubbel heeft 20 jaar geduurd!

Een bubbel herken je doorgaans aan een zeer steil klimmende koers, historisch duur gewaardeerde aandelen en een hype onder de bevolking.

Even terug naar de S&P 500…

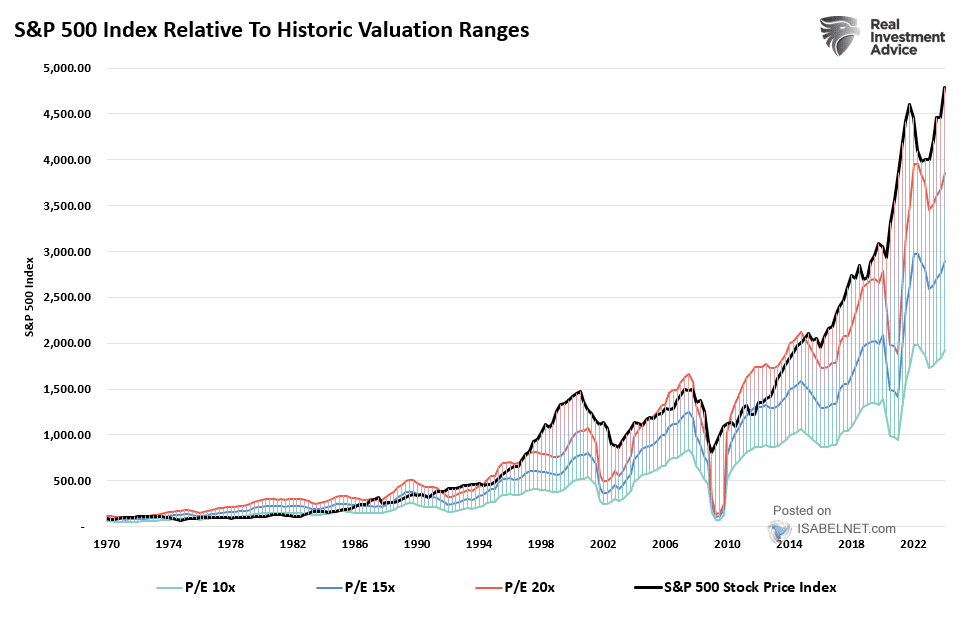

Historische waarderingsmultiples

De zwarte lijn is de koers van S&P 500 index. De andere lijnen zijn dezelfde index maar aan lagere waarderingen. Dit zijn waarderingsniveaus die we historisch gezien af en toe zullen ervaren in de markt. Het is niet ongewoon om opnieuw naar zo’n waarderingsniveau terug te keren. (Wie meer info wil over de waarderingen en hoe PE ratio’s te interpreteren: introductie fundamentele analyse)

Enkele cijfers over de historische PE ratio van de S&P 500 index op lange termijn (1871 – 2023).

- Gemiddelde PE ratio: 16,14.

- Laagste PE ratio: 5,74 (1918 – uitzonderlijk lage prijzen door oorlog)

- Hoogste PE ratio: 70,91 (2009 – uitzonderlijk lage winsten door hevige recessie)

De huidige ratio is 24,59.

3 scenario’s:

- De S&P 500 gaat terug naar een PE van 20, wat historisch nog steeds duur is. Dit komt overeen met een daling van 22%.

- De S&P 500 gaat terug naar een PE van 15, wat historisch net onder het gemiddelde ligt. Dit komt overeen met een daling van bijna 40%.

- De S&P 500 gaat terug naar een PE van 10, wat historisch goedkoop is. Dit komt overeen met een daling van bijna 60%.

Dit geeft duidelijk een van de grootste risico’s aan die aanwezig zijn in de Amerikaanse markt. Dit risico is ook van toepassing op ETF-beleggers omdat hun de vaak gebruikte wereld ETF’s voor 70% in de Verenigde Staten beleggen.

Volgende week zal het weekoverzicht korter zijn wegens hoogtestage in Oostenrijk!

Veel succes!

Geldvos